朱格拉蕭條期下的轉債選擇

朱格拉周期的復蘇需要主動補庫开啓 當前仍處於朱格拉周期的蕭條期當中,磨底仍在持續。由於企業投資意愿擡升的本質是需要企業盈利復蘇,因此朱格拉周期的开啓需要主動補庫的配合。

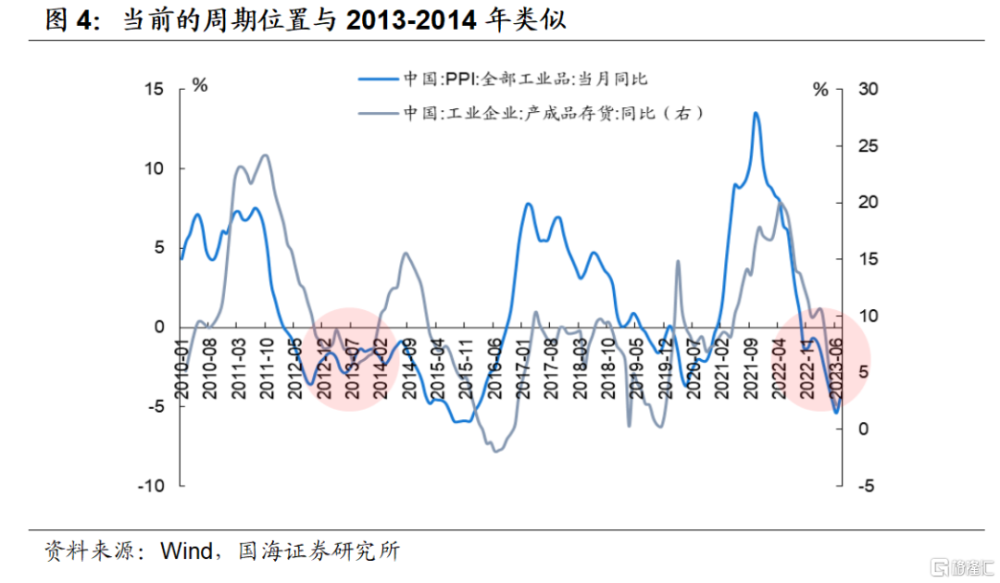

本輪主動去庫與2013-2014年類似 本輪主動去庫與2013-2014年類似,而且同處於朱格拉周期的蕭條期。相似點在於國內和國外需求都較爲疲軟,且經濟轉型迫在眉睫。不同點在於彼時產能過剩,而本輪則是供需兩弱。

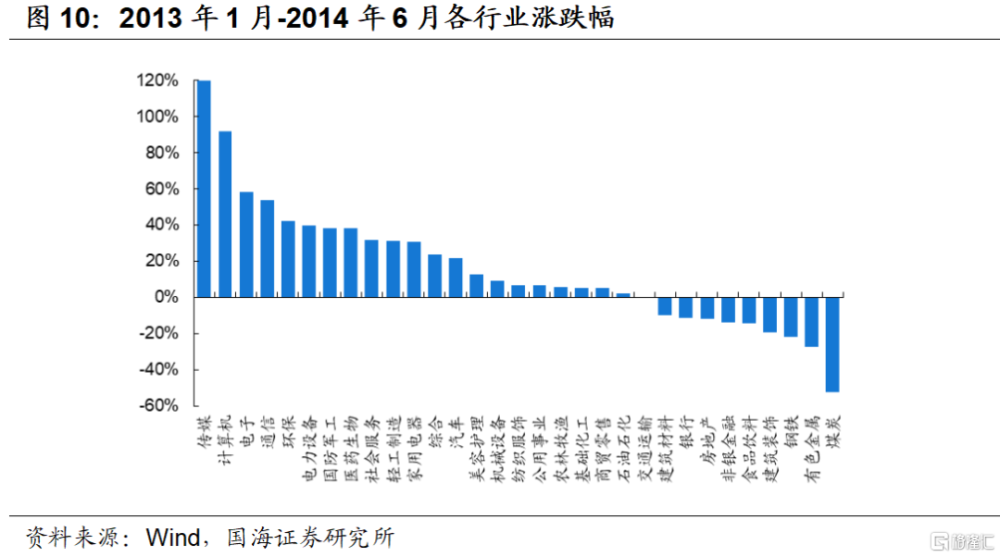

2013-2014年什么行業表現較好?2013-2014年是一輪成長股牛市,表現好的行業包括:①TMT行業由於政策推動和產業周期,率先成爲主线。②隨着資本改革拉开序幕,電力設備、軍工、醫藥等成長風格緊隨而上。③“美麗中國”列入黨的執政理念,伴隨着政府採購开啓,環保行業也一鳴驚人。

行業配置思路 ①AI及相關應用方向:AI作爲弱總量相關的行業代表,同時也是全年主线,是產業的發展方向,後續依然堅定看好。推薦關注AI算力領域的奧飛轉債、白電轉債、烽火轉債等,AI應用相關的新致轉債、華設轉債、衛寧轉債、科達轉債等。②環保行業:在缺乏主线的行情下,低估值的環保行業兼具機構持倉低、低估值、有業績改善預期特點,估值有修復預期,推薦關注天源轉債、中環轉2、洪城轉債、綠茵轉債、旺能轉債、盛泰轉債等。③金融行業:金融指數雖然前期有明顯漲幅,但仍只是行至半路,推薦關注成銀轉債、常銀轉債、國投轉債、華安轉債、財通轉債等。

1、朱格拉的復蘇需要主動補庫开啓

1.1

當前朱格拉周期到了什么位置?

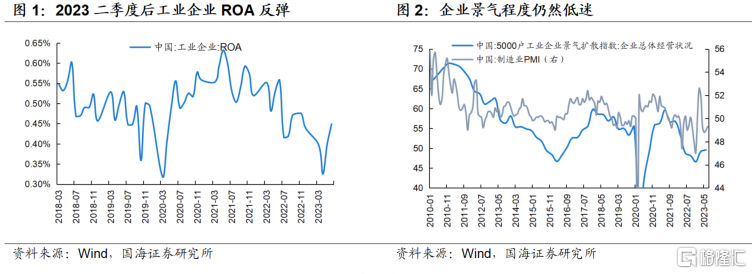

企業盈利反彈的持續性需要觀察。國海證券曾在《朱格拉周期下的轉債選擇》中提到,當前正處於本輪朱格拉周期的蕭條期,從當前的經濟指標看,工業企業的ROA在年初下行後出現反彈,說明企業盈利有好轉的跡象,但考慮到年初疫情導致的低基數效應,反彈的持續性仍需要繼續觀察。

當前朱格拉仍位於蕭條期當中。同時從企業景氣度來看,5000戶工業企業景氣擴散指數在低位水平持續磨底,而作爲同向指標的PMI在經歷了一季度的反彈後重回了榮枯线之下,這說明朱格拉周期的磨底階段仍在持續,國海證券仍在等待復蘇的契機。

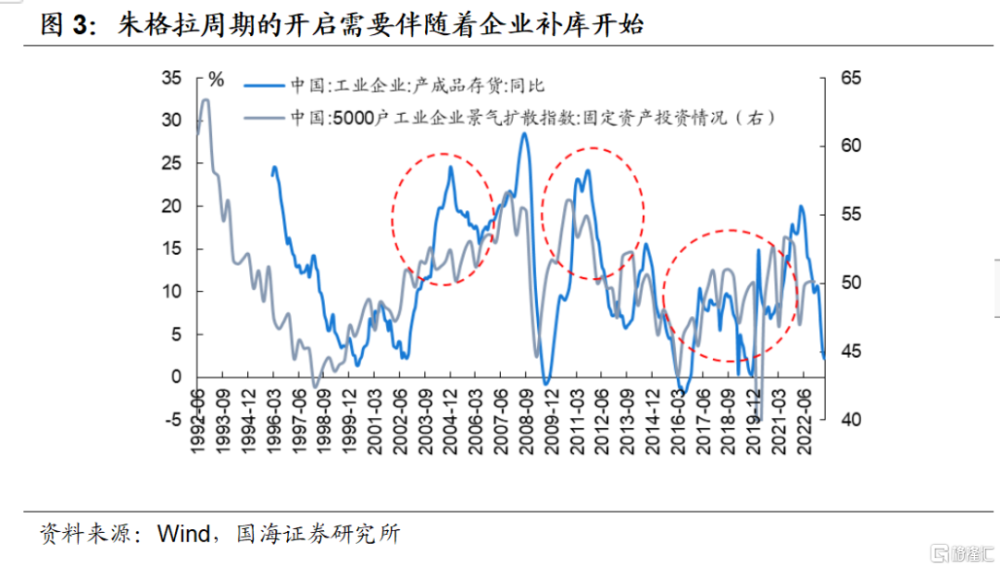

朱格拉周期的开啓往往伴隨着企業全面補庫。從歷史經驗看,庫存周期和朱格拉周期存在較強的相關性。由於企業投資意愿擡升的本質是需要企業盈利復蘇,因此朱格拉周期的开啓需要主動補庫的配合。

1.2

當前宏觀環境與2013-2014年類似

目前需求偏弱、PPI持續下探,這與2013-2014年供需雙弱的局面類似。本輪主動去庫從2022年4月开始至今已經超過16個月,遠超歷史平均10個月時間,而造成這一原因的主要原因在於需求疲軟,這與2013年弱需求下的弱補庫行情類似,而且這兩段時間也都位於所處朱格拉周期的末端。

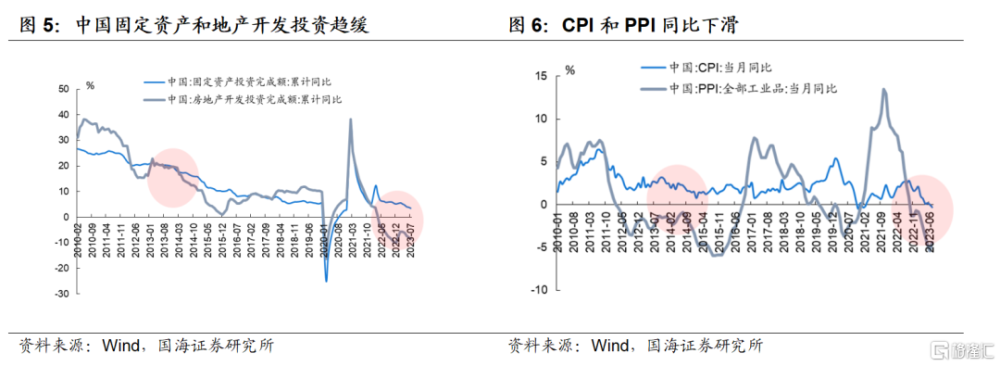

本輪與2013-2014年最大相同點是需求疲弱。2013-2014年地產、基建投資增速均出現持續下行,其中2013年初出台“國五條”調控地產政策,地產投資增速從2013年2月的高點22.8%持續下行至2014年12月的10.5%,同時固定資產投資增速從21.2%降至15.7%。類比本輪,地產投資營業持續下滑,同時CPI下行也導致了市場對通縮風險的擔憂。

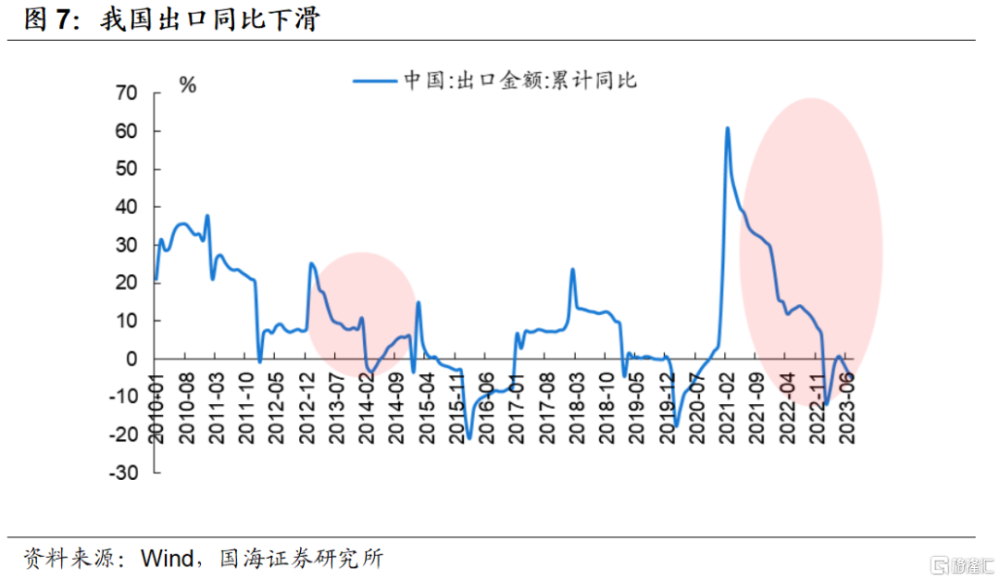

經濟結構的矛盾日益明顯,經濟轉型迫在眉睫。一方面歐美國家量化寬松的效用遞減,全球實際需求疲軟的問題突出,我國出口趨勢性回落,另一方面國內投資過剩,生產要素價格扭曲,依靠政府投資快速擴張的經濟運行模式難以爲繼,反而陷入到產能過剩、增長點不足的困境中。爲此,2012-2014年連續三屆中央經濟工作會議都明確要求“全面化解產能過剩”、“擴內需”、“調結構、促改革”。

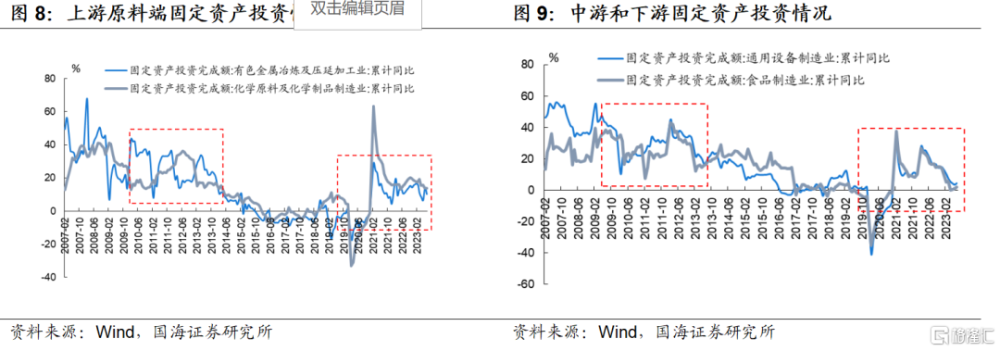

不同點在於,2013年產能過剩,當前產能供給偏緊。爲了應對2008年的金融危機,我國出台了4萬億的一攬子經濟刺激政策,生產能力迅速擴大,上中下遊的固定資產投資都維持較高水平。但由於2012年之後消費和投資需求增長有所放緩,難以消化前期擴張大規模的產能,出現產能過剩。但是本輪產業鏈的固定資產投資同比,僅2021年在低基數下有較大幅度增長外,擴張速度趨緩,未來整體供給偏緊。

1.3

2013-2014年類似行情復盤

行業表現上,2013年1月-2014年6月間,以TMT行業爲代表的成長板塊引領了一輪牛市,主要領漲行業包括以下三個方向:

(1)TMT率先表現:政策上,工作重心聚焦中長期轉型和升級,各新興產業專項頻出,移動互聯網和“互聯網+”成爲政策發力方向。2013年1月,國務院常務會議討論通過《國家重大科技基礎設施建設中長期規劃(2012-2030年)》;工信部部長苗圩在全國兩會上表示,4G牌照將於2013年底前發放;8月8日,國務院印發《關於促進信息消費擴大內需的若幹意見》,提出實施“寬帶中國”战略,加快網絡、通信基礎設施建設和升級。隨着景氣向上的趨勢得到確認,疊加政策延續支持,TMT板塊成爲彼時市場的最強主线。

①傳媒方面,2013Q1-2013Q3,得益於智能手機滲透率不斷提高,移動遊戲的市場規模和銷售收入連續三個季度環比加速上行,《西遊—降魔篇》、《致青春》和《中國合夥人》等大片引領國產電影票收入快速飆升;

②通信方面,兩會上工信部部長提出年底將發放4G牌照後,三大運營商紛紛开始布局,各項投資加速落地,市場預期通信行業市場規模有望迎來爆發;

③計算機方面,6月9日,中國國防科技大學开發的超級計算機——天河二號被評選爲全球性能最優的超級計算機,8月5日微信支付上线,疊加大數據、雲計算和物聯網等技術逐漸成熟,計算機板塊內多個主題活躍;

④電子方面,智能手機帶動手機銷量快速增長,2013年1-8月,中國智能手機銷量累計同比長期維持在100%以上,旺盛的智能手機需求帶動電子產業鏈景氣度上行。

(2)電力設備、軍工、醫藥等成長板塊緊隨而上:面對經濟下行和債務上升的雙重壓力,發展資本市場的呼聲再起。伴隨着2013年3月證監會主席換屆,新一輪資本市場改革正式开啓。2013年作爲新一輪改革元年,全年圍繞完善多層次資本市場制度展开。2014年5月《國務院關於進一步促進資本市場健康發展的若幹意見》(新“國九條”)下資本市場地位得到空前擡升。2013年底IPO重啓、2014年5月創業板再融資松綁、2014年11月並購重組松綁,股市迎來擴容的黃金時代。隨着全市場風險偏好的擡升,成長風格從TMT行業向電力設備、軍工等方向擴散。

(3)環保板塊一鳴驚人:環保板塊的熱度提升,和政府採購屬性有關,受到PM2.5、霧霾等事件刺激,政策的強力推動了整個板塊的上漲。2012年11月黨的十八大上首次提出“美麗中國”的執政理念,隨後2013年全年頒布的相關政策數量接近30條,超過2010~2012三年總和。2013年8月11日國務院發布的《關於加快發展節能環保產業的意見》,更是首次提出要成爲國民經濟新的支柱產業:到2015年,節能環保產業總產值達到4.5萬億,年均增速在15%以上。受到政策的推動,環保上市公司的業績也有了一定程度的提升,結合行業低估值,進一步推動了板塊表現。

2、下階段行業配置思路

後續依然是成長風格佔優,但是也需要關注低估值行業的修復及金融板塊的機會。2023年8月18日,證監會發布“活躍資本市場、提振投資者信心”25條具體措施,這對當前悲觀的情緒有明顯的修復作用,全年依然是成長板塊爲主,但是後續一些低估值的行業也將參與到輪動當中。此外,金融板塊當前也只是行至半路。

(1)AI及相關應用方向:與2013年的4G產業爆發類似,今年AI作爲革命性新技術迅速發展壯大,率先推動了計算機、通信、傳媒等板塊的表現。在缺乏主线行情的背景下,弱總量相關的AI行業作爲全年主线,後續依然堅定看好;此外,AI行情擴散到應用端依然值得關注,如機器人、智能駕駛、建築設計等。推薦關注AI算力領域的奧飛轉債、白電轉債、烽火轉債等,AI應用相關的新致轉債、華設轉債、衛寧轉債、科達轉債等。

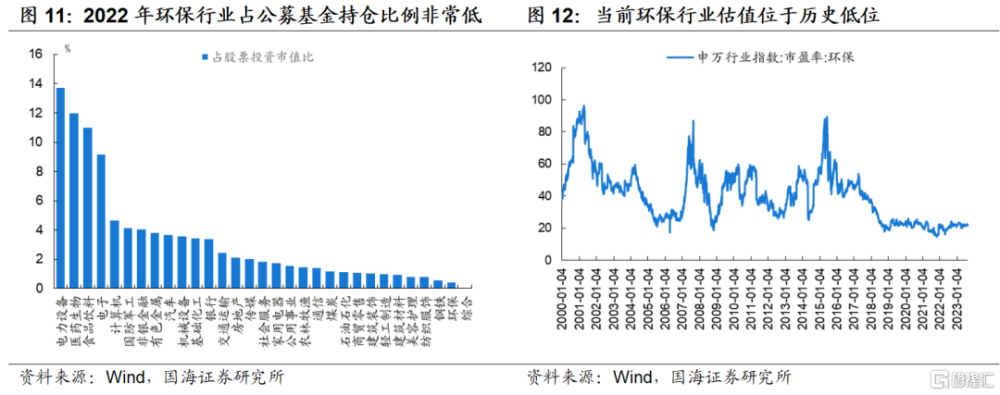

(2)環保行業:當前的主基調是經濟增長動量不足、行情缺乏主线,此時市場傾向於選擇機構持倉低、防御性強、具有業績改善預期的方向,而環保行業符合這三條標准。①根據2022年基金年報,環保行業機構持倉佔股票投資市值比僅爲0.4%,位列倒數第二。②當前行業估值位於歷史底部,安全墊充足。③CCER、水處理政策推出將有效提升行業盈利水平。推薦關注天源轉債、中環轉2、洪城轉債、綠茵轉債、旺能轉債、盛泰轉債等。

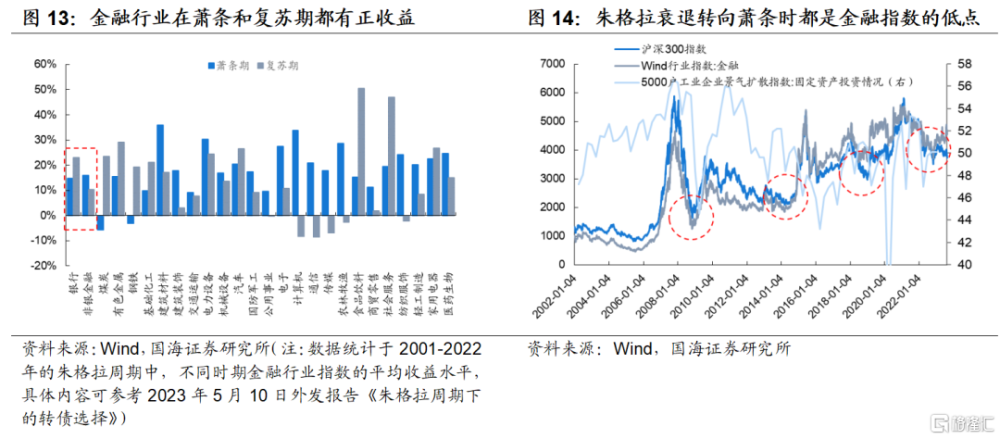

(3)金融行業:朱格拉蕭條期中,金融行業雖然不是領漲行業,依然有相對可觀的正收益;如果進入復蘇周期,金融則是領漲行業。而且,從歷史上看,滬深300和金融指數的低點往往出現在朱格拉衰退轉向蕭條的時候,因此當前的金融行業也只是行至半路,依然未來可期。推薦關注成銀轉債、常銀轉債、國投轉債、華安轉債、財通轉債等。

3、市場概覽

3.1

轉債市場表現

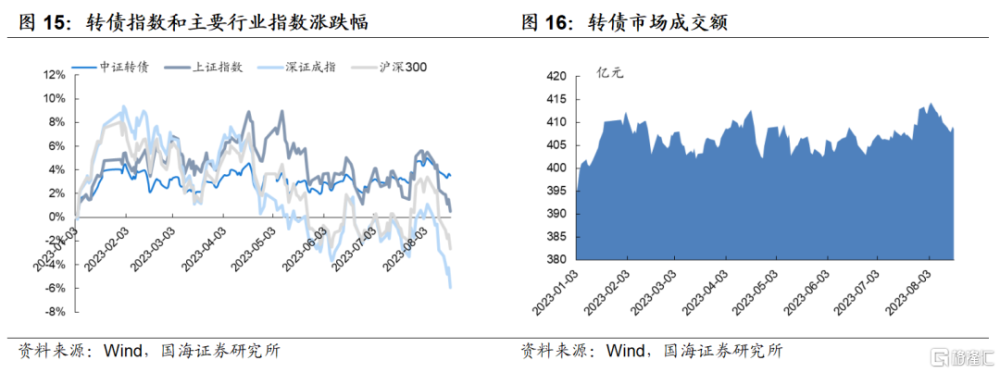

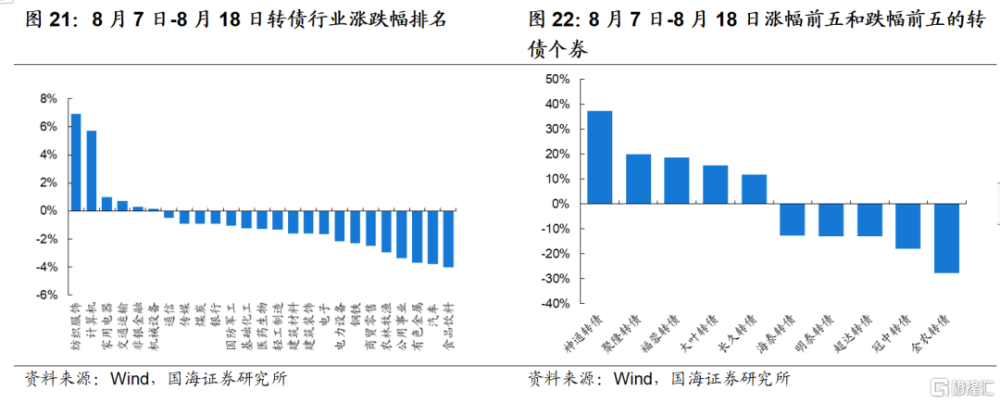

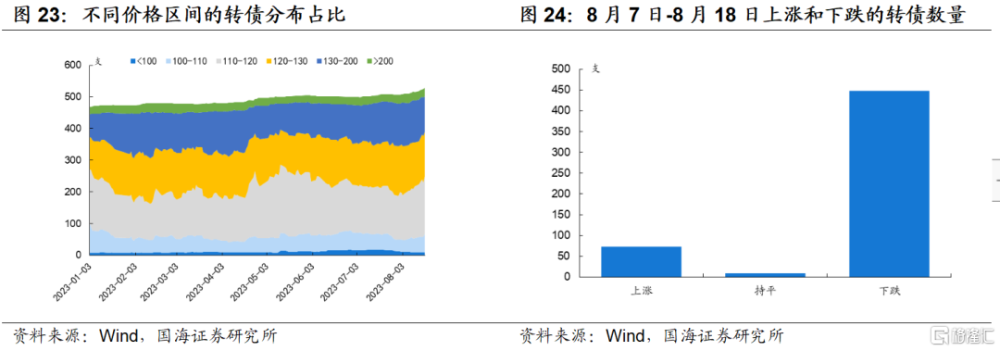

2023年8月7日-8月18日,中證轉債指數下跌1.39%,跌幅遠小於主要股票指數。其中上證指數下跌了4.75%,深證成指下跌了6.94%,滬深300下跌了5.88%。轉債成交量縮小,日均成交量爲440.09億元,相比7月24日-8月4日的537.55億元下跌了97.47億元。

從行業角度看,下跌的行業多於上漲的行業,其中僅有紡服和計算機有明顯漲幅,家用電器、交通運輸、非銀金融、機械設備小幅上漲;食品飲料、汽車、有色金屬行業領跌。個券角度,神通轉債、聚隆轉債、福蓉轉債、大葉轉債、長久轉債領漲,而金農轉債、冠中轉債、超達轉債、明泰轉債、海泰轉債領跌。

3.2

轉債估值表現

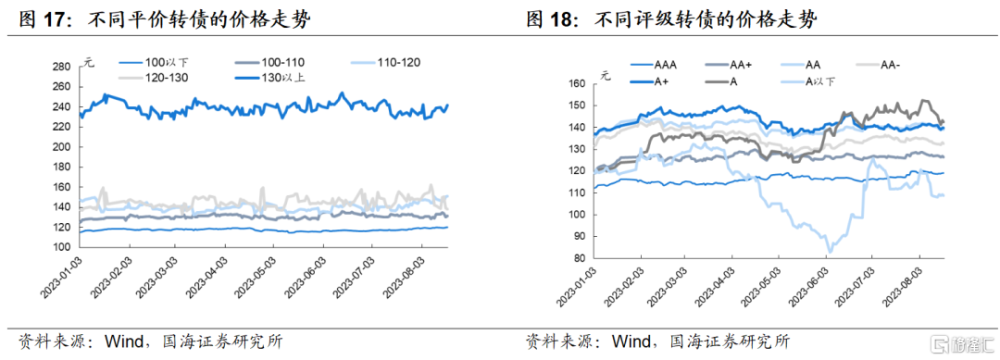

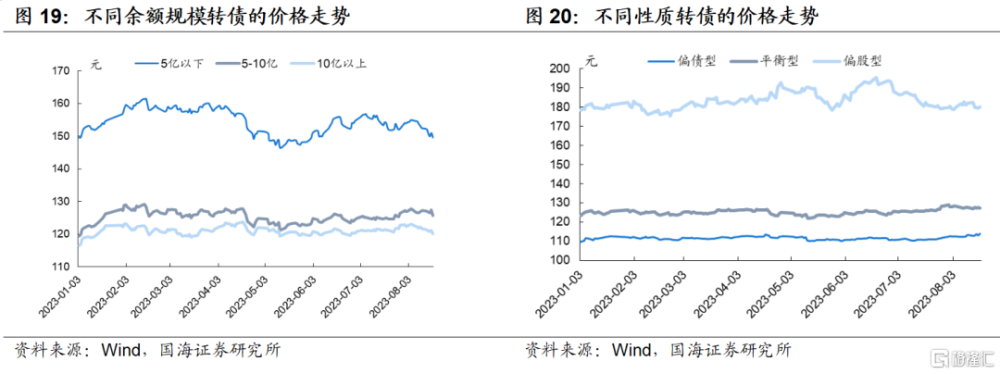

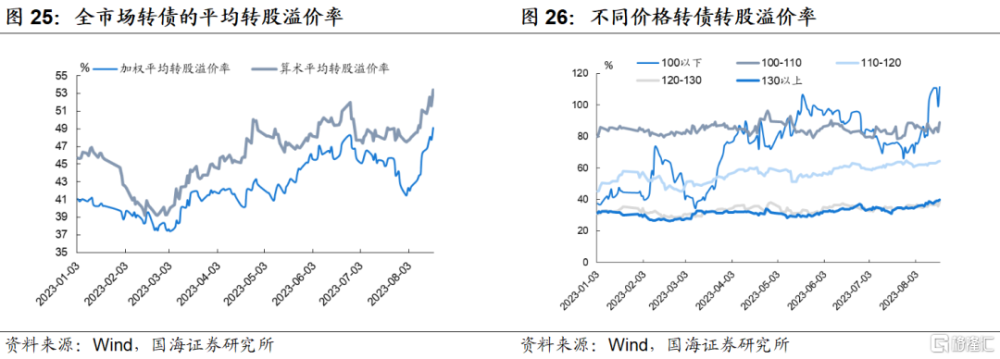

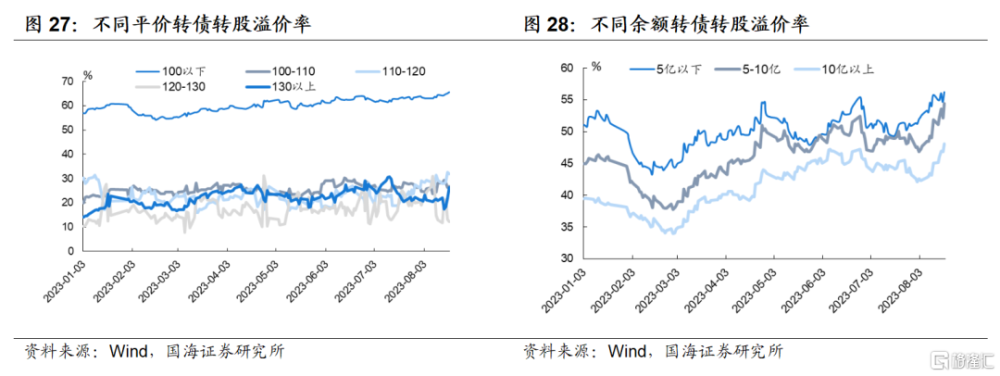

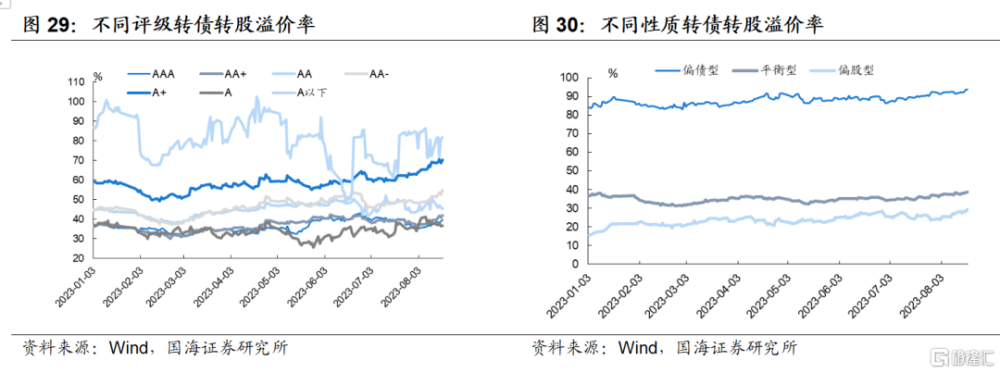

從估值角度看,8月7日-8月18日全市場轉股溢價率擡升幅度明顯,其中加權平均轉股溢價率上漲了6.12pcts,算術平均轉股溢價率上升了4.84pcts,截至8月18日全市場余額加權平均轉股溢價率爲49.13%,算術平均轉股溢價率爲53.43%。

3.3

轉債新券情況

2023年8月7日-8月18日,宏昌轉債、奧維轉債、新23轉債、宇瞳轉債、福立轉債、藍天轉債、榮23轉債、易瑞轉債發行,开能轉債、大葉轉債、冠中轉債、孩王轉債、福蓉轉債、岱美轉債、金宏轉債、衆和轉債、宏微轉債、陽谷轉債、煜邦轉債、華設轉債、神通轉債、興瑞轉債、立中轉債、天源轉債、聚隆轉債、東寶轉債、燃23轉債、信服轉債上市。

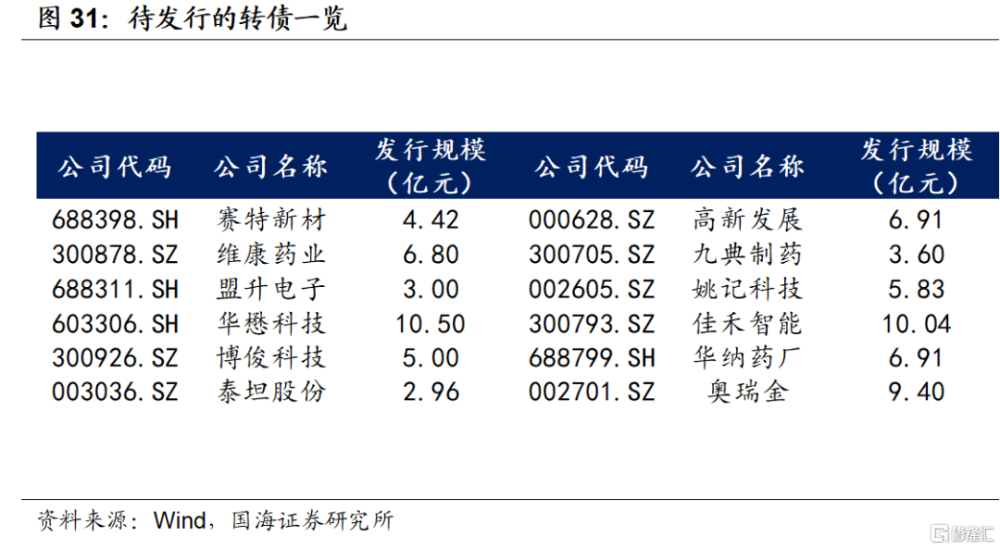

審批方面,華懋科技通過證監會核准,進入轉債待發行列表。

截至2023年8月18日,待發行的轉債余額規模合計2735.66億元,其中通過證監會核准規模100.16億元,發審委通過的規模312.98億元,股東大會通過的規模2115.62億元,董事會預案階段的規模爲206.9億元。

風險提示:海外衰退風險;國際地緣政治衝突;疫情反復風險;政策管控風險;國內需求不景氣;轉債強贖風險;權益市場和轉債市場出現調整;流動性收緊風險上市;公司業績不達預期;相關技術進展不及預期;算力建設不及預期;環保業務投資力度不及預期,相關公司回款困難風險。

注:本文來自國海證券2023年8月23日發布的證券研究報告《朱格拉蕭條期下的轉債選擇—可轉債雙周報(2023年第10期)》,分析師:靳 毅 S0350517100001;範聖哲 S0350522080001

標題:朱格拉蕭條期下的轉債選擇

地址:https://www.iknowplus.com/post/26077.html