哪些城投債收益率下得多,哪些還有機會?

主要觀點

7月24日中央政治局會議提出“一攬子化債方案”开始,市場對重債區域的關注度顯著提高,並开啓了一波城投債收益率下行的“置換債”行情。由於市場對再融資債的理解更多基於短期邏輯,短債利率下行幅度最大。那么哪些地區短債變化最大,哪些地區還有進一步下行的機會呢?

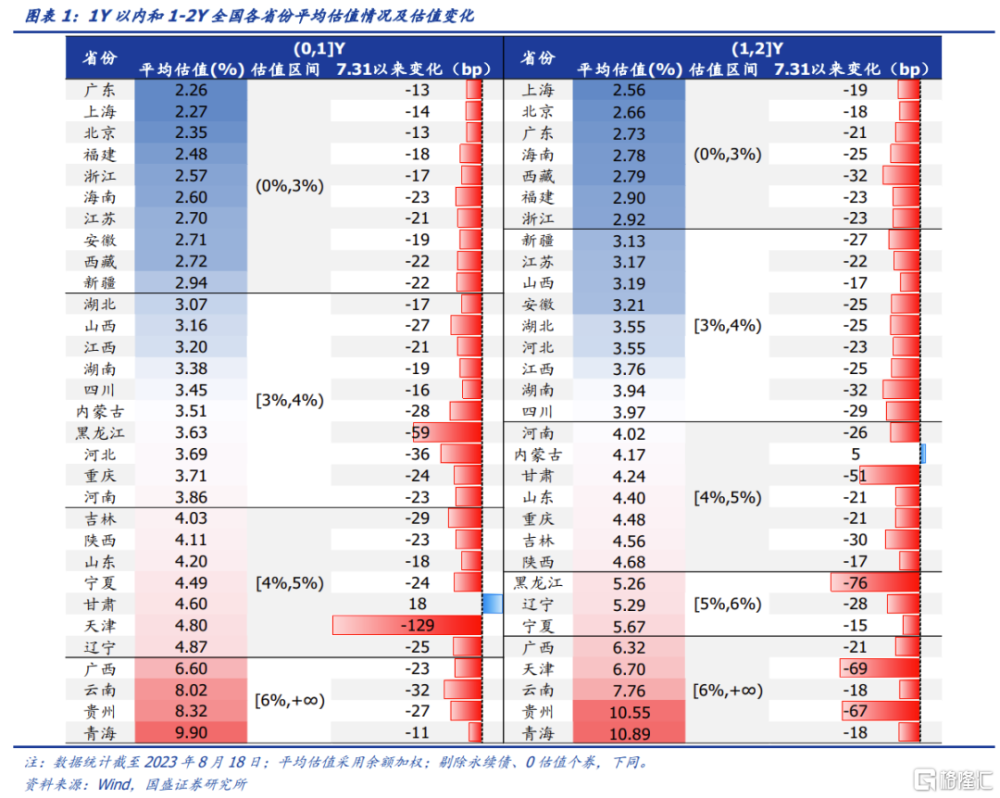

天津等地短債收益率下行最爲明顯,而1-2年城投中,黑龍江、天津、貴州和甘肅都有顯著的下行。我們按收益率由低到將各地城投分爲四個梯隊。對於1年期以內短債來說,第一梯隊由於本身估值水平低、化債政策傾向性較低,故自7月31日以來估值改善幅度均在23bp以內;第二梯隊的黑龍江估值下降幅度最大,達59bp;第三梯隊中天津估值修復明顯,7月31日以來累計下降了129bp,幅度位居全國最高;第四梯隊估值改善幅度在11-33bp之間。對於1-2Y的城投債,除內蒙古估值小幅走高5bp外,其余省份估值均有所改善。其中,黑龍江(-76bp)、天津(-69bp)、貴州(-67bp)和甘肅(-51bp)改善相對更爲明顯。

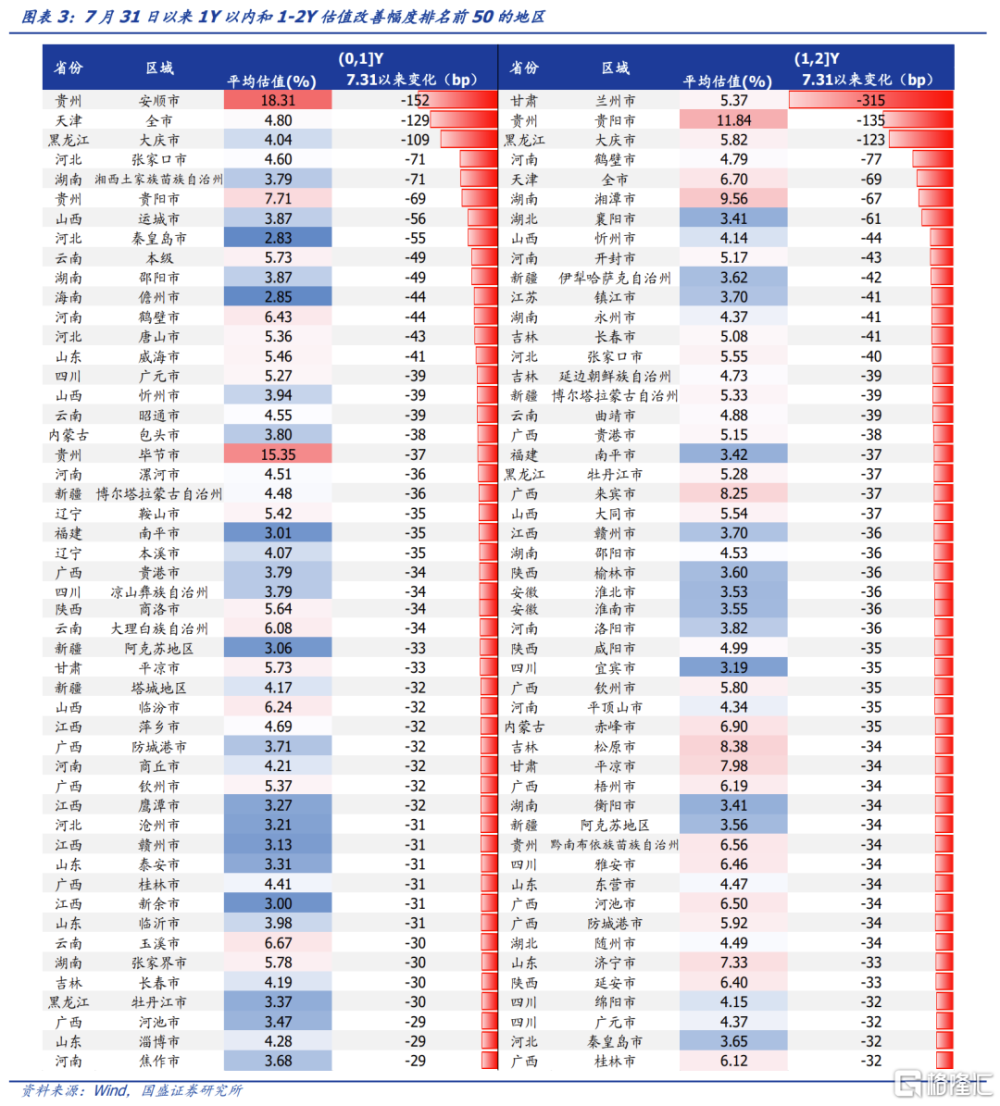

具體到地級市層面來看,改善明顯的區域主要在貴州、廣西等重債省份。對於1Y以內的城投債,改善幅度最高的前50個區域主要分布在廣西(5個)、雲南(4個)、江西(4個)、山東(4個)等省份。對於1-2Y的城投債,改善幅度最高的前50個區域主要分布在廣西(7個)、湖南(4個)、四川(4個)、河南(4個)等省份。

部分重債地區短債快速的下行降低了這些地區短債的吸引力,天津1年以內城投債平均4.8%的收益,已經離山東4.2%的水平相去不遠,繼續下行空間有限。那么在部分地區短端城投利率快速下行之後,還有哪些地區有增配的性價比呢?

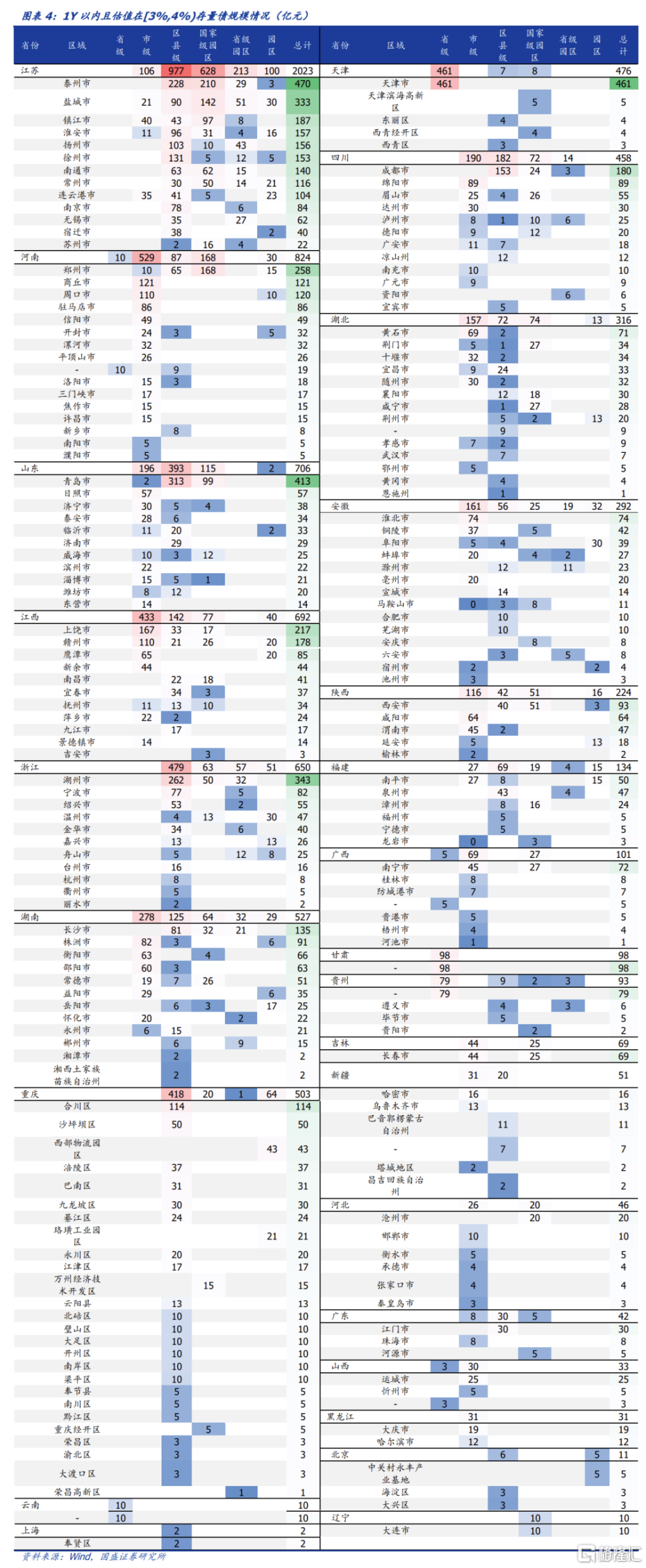

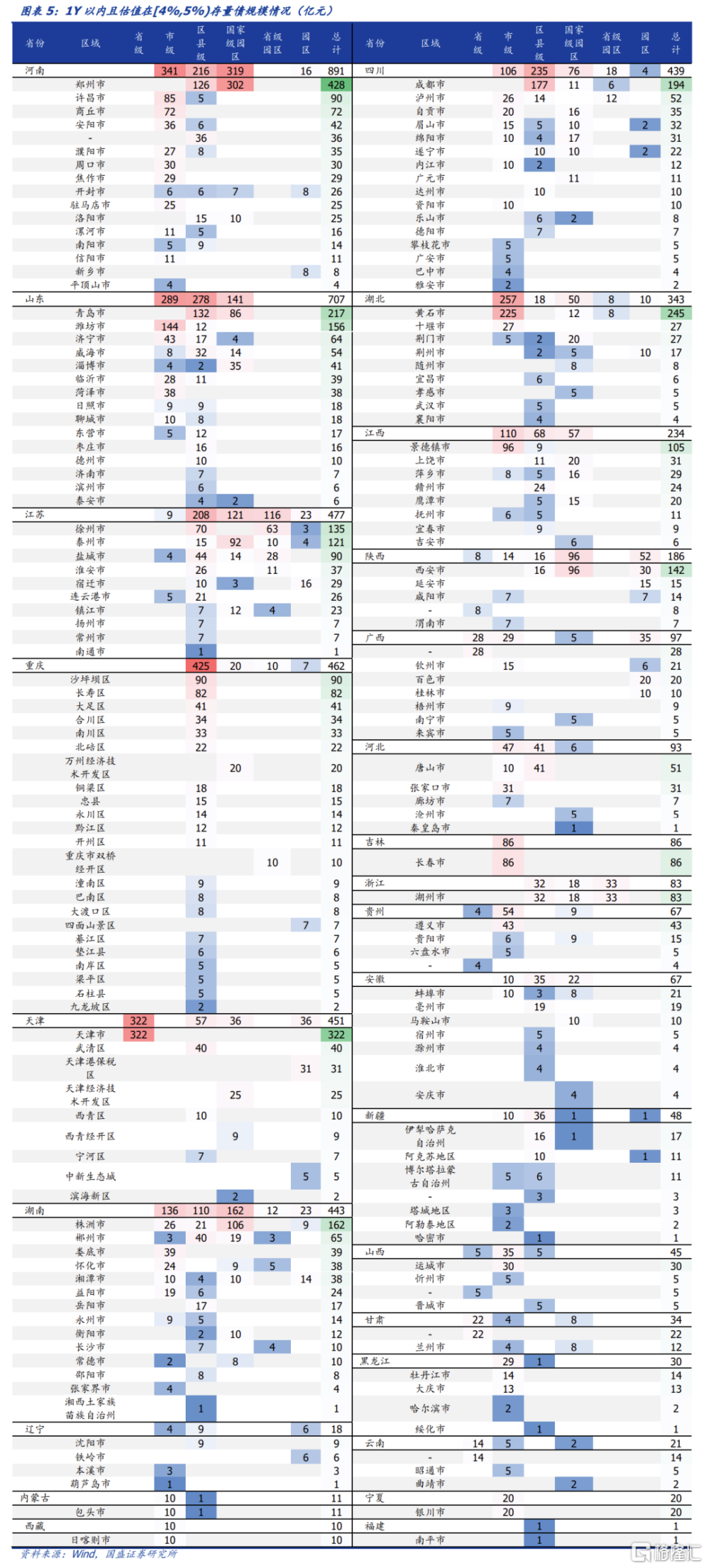

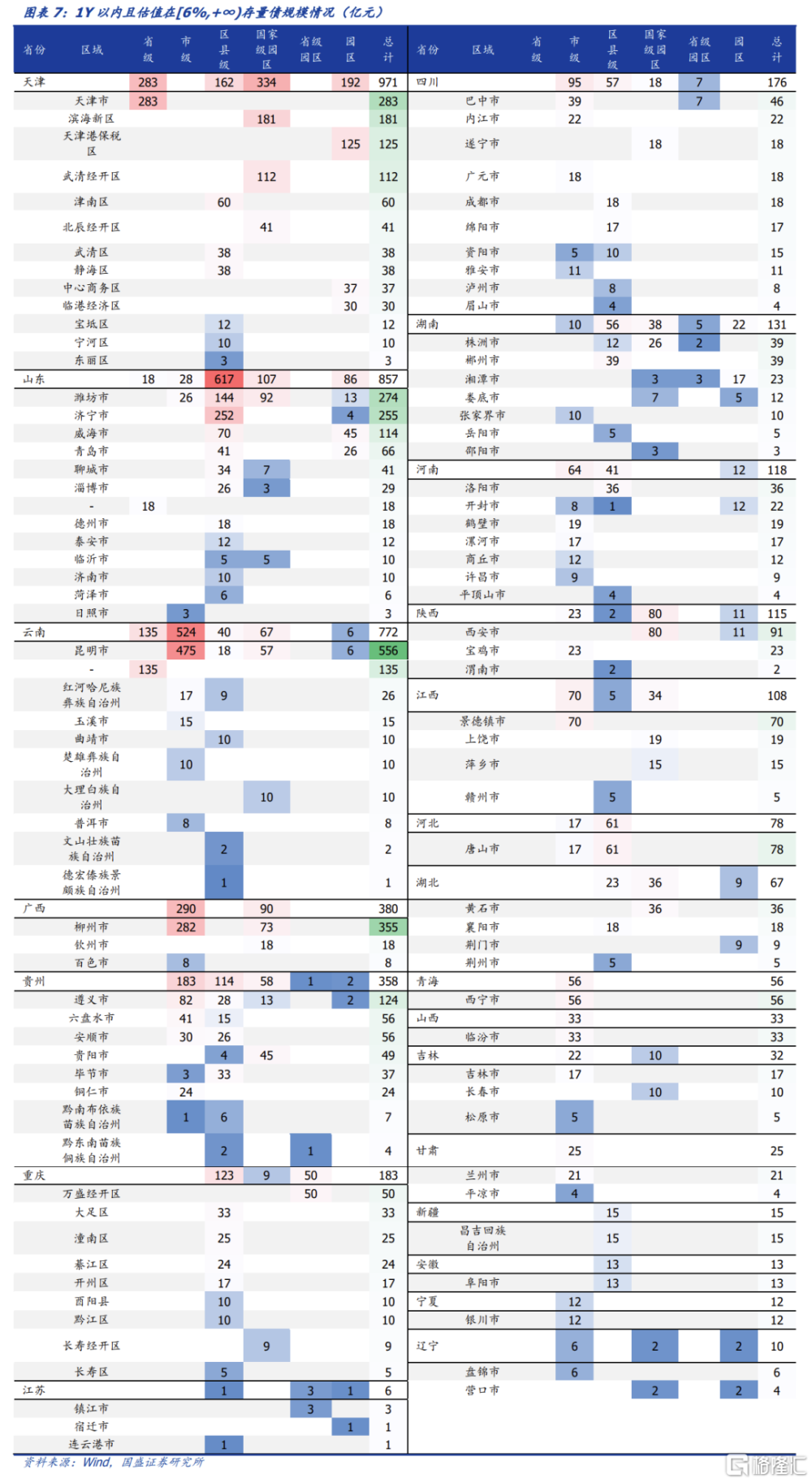

在期限爲1年內的城投中:1)收益率在3%-4%的城投債,江蘇(2023億元)存量債規模最大。可以重點關注江蘇,江蘇省在此區間內存量規模最多,達2023億元,分地級市來看,存量債主要分布在泰州市(470億元)、鹽城市(333億元)、鎮江市(187億元)。2)收益率在4%-5%的城投債中,河南和山東存量債規模較大,均在700億元以上,除此之外、重慶、湖南、四川等地也值得關注,也都在400億以上,部分主體值得挖掘。3)收益率在5%-6%的城投債中,山東和天津的存量債規模較大。山東存量債規模達543億元,主要集中在青島市的區縣級平台;天津存量債規模有456億元,國家級園區平台存量較多,達226億元。此外,可以重點關注河南,在此區間河南有存量債230億元,一半在鄭州。4)收益率在6%以上的城投債中,天津、山東、雲南的敞口較大。天津有971億元的存量債,主要集中在天津省級平台(283億元)和濱海新區(181億元);山東有857億元的存量規模,濰坊市和濟寧市分布較多,分別有274億元和255億元;雲南有772億元存量債,省級層面(524億元)債券量較大。

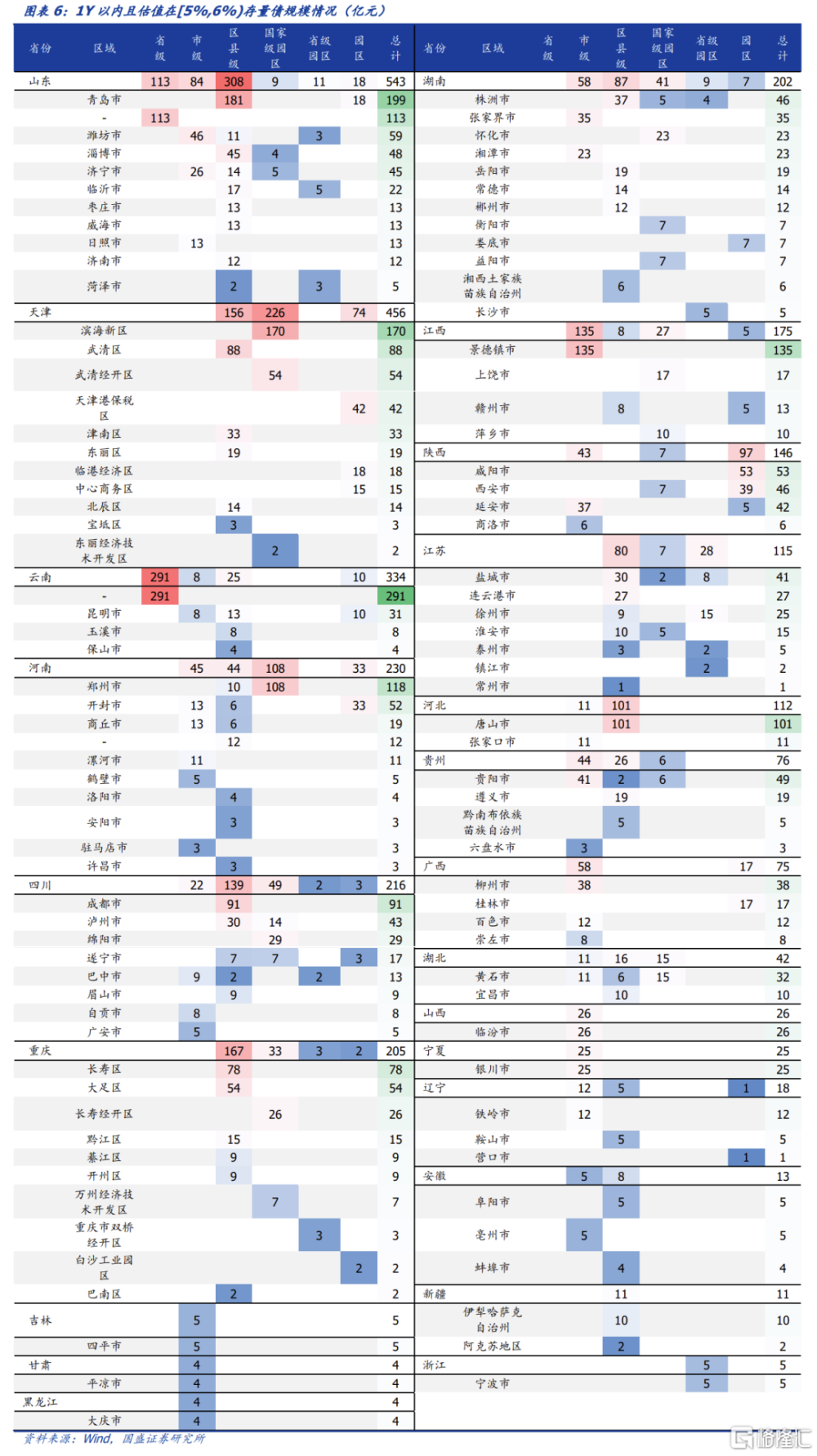

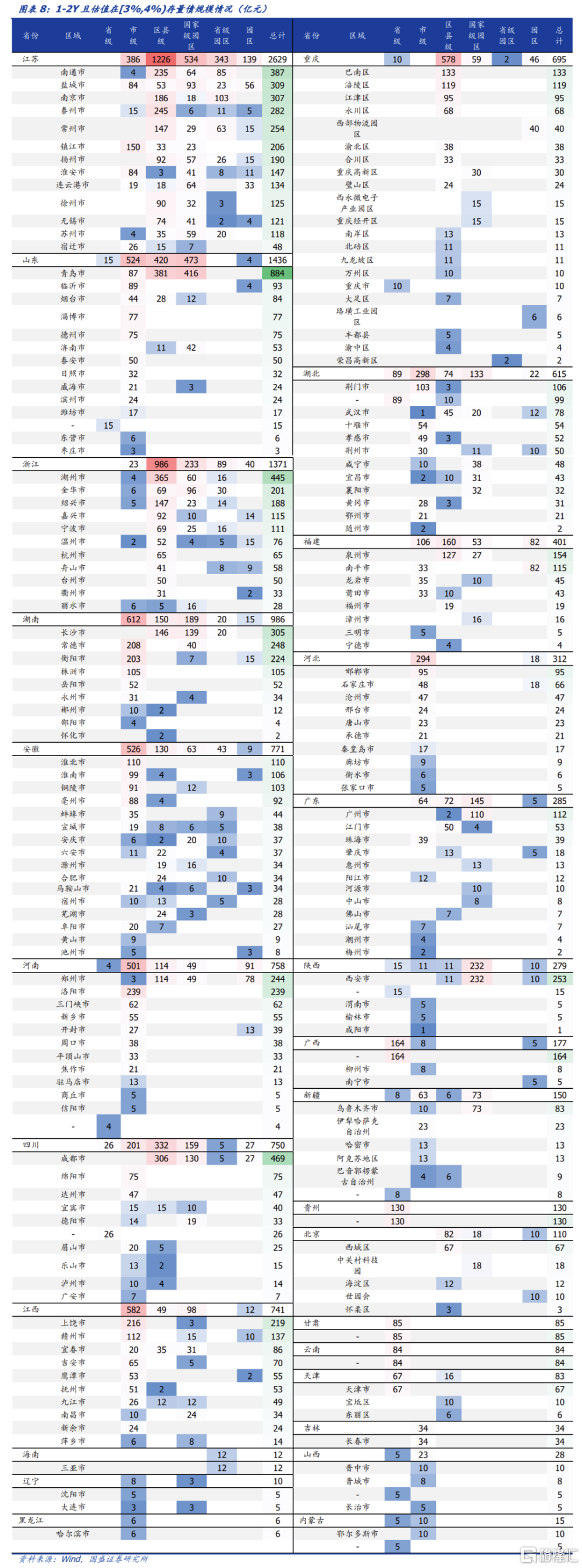

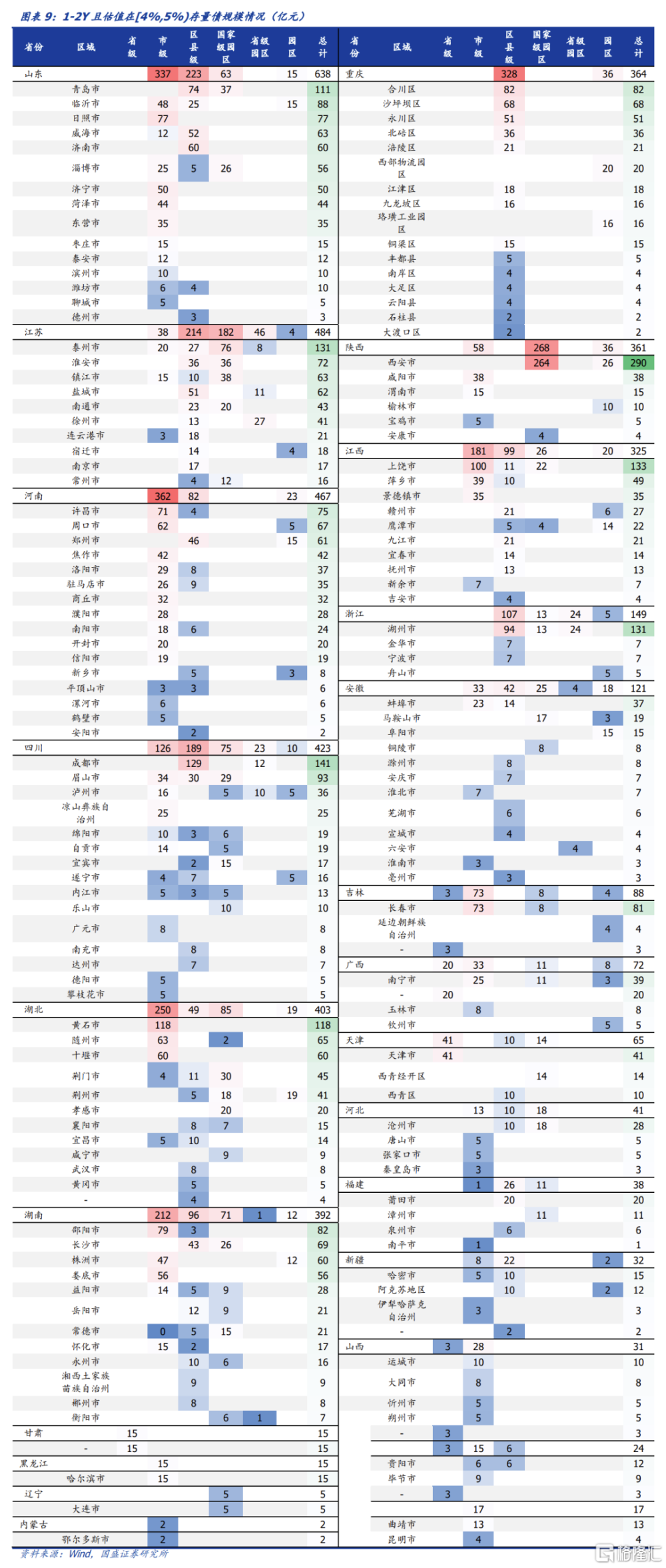

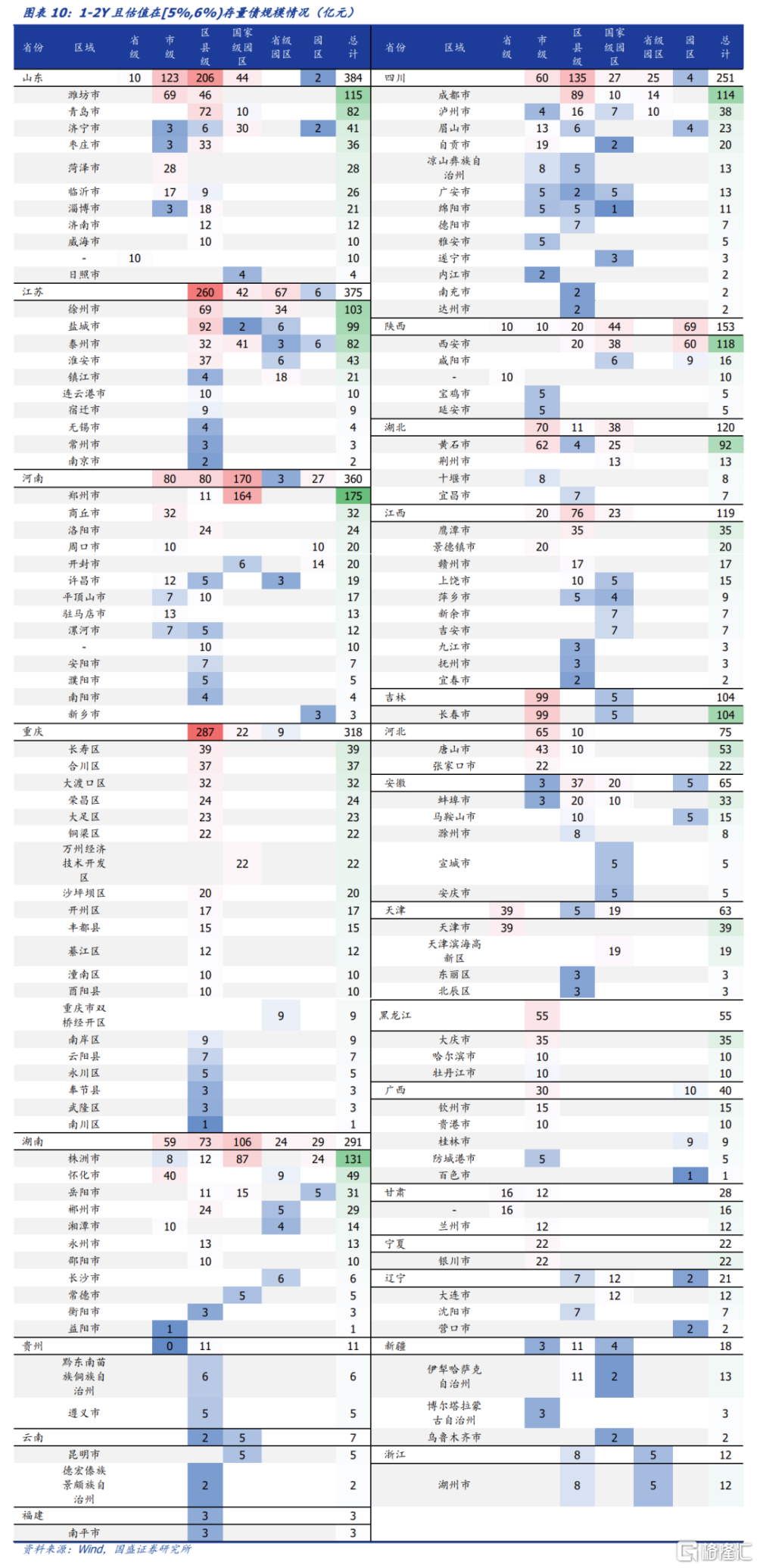

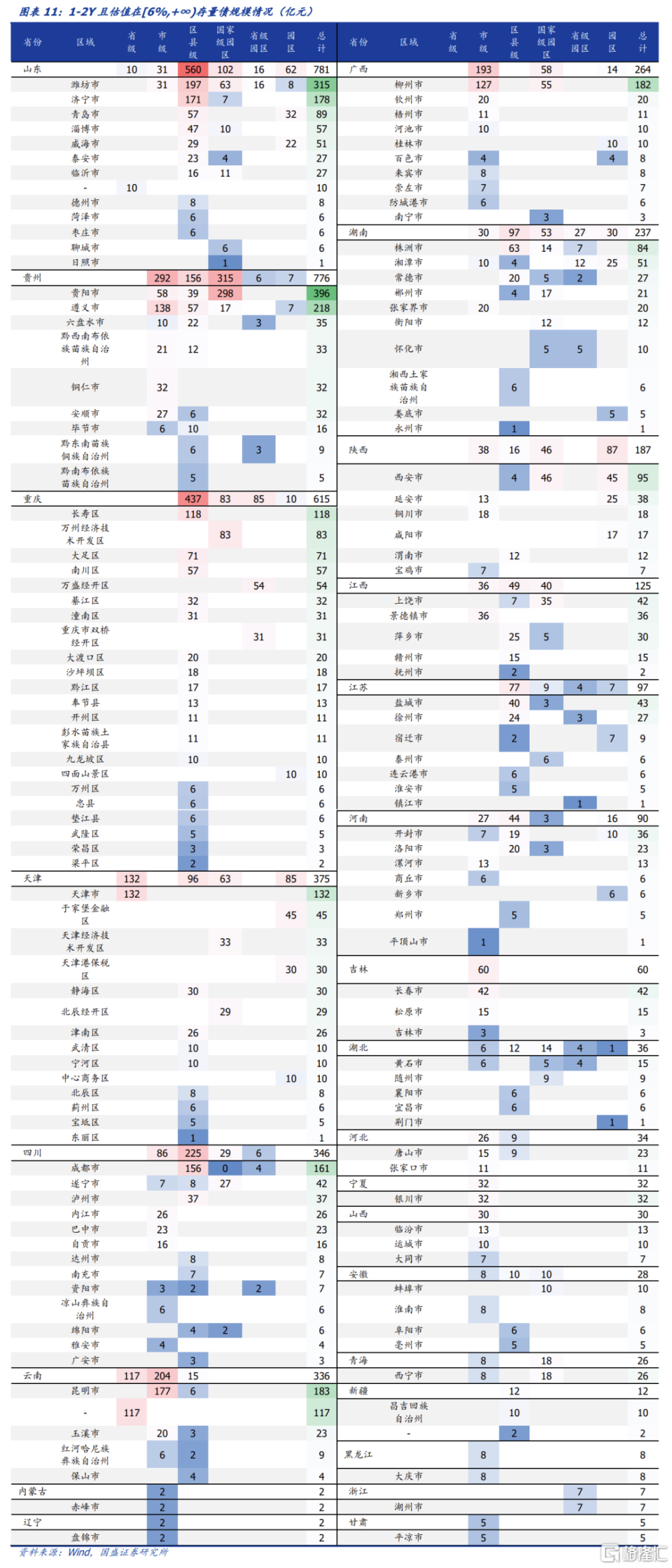

在期限爲1-2年城投中:1)收益率在3%-4%的城投債中,江蘇、山東和浙江的存量債規模都在1000億元以上。江蘇有2629億元的存量債,南通(387億元)、鹽城(309億元)和南京(307億元)規模較大;山東有1436億元的存量債,其中青島有884億元,存量債規模最大;浙江也有1371億元的敞口。2)收益率在4%-5%的城投債中,山東、江蘇、河南存量債規模較大。山東存量債有638億元,集中在青島市(111億元);江蘇存量債有484億元,主要分布在區縣級和國家級園區平台;河南也有較多的存量(467億元),市級平台分布較多。3)收益率在5%-6%的城投債中,山東、江蘇和河南存量債規模較大。山東有384億元的存量債,其中濰坊有115億元,存量債規模最大。江蘇和河南有375億元和360億元的敞口。4)收益率在6%以上的城投債中,山東、貴州、重慶存量債敞口較多,均超過600億元。山東共有781億元的存量債,濰坊市依舊佔比較高(315億元);貴州有776億元的存量債,主要分布在貴陽市(396億元)和遵義市(218億元);重慶有615億元的存量債,區縣級平台分布最多(437億元)。

風險提示:政策不及預期:如果一攬子化債方案落地不及預期,可能城投估值會反彈。

報告正文

7月24日中央政治局會議提出“一攬子化債方案”开始,市場對重債、弱資質區域的關注度進一步提高,7月末由於市場高度預期地方債務的置換,市場再度开啓了一波城投債收益率下行的“置換債”行情。再融資債置換很可能是一攬子化債組合拳中的重要舉措,參考過往特殊再融資債落地規則,若特殊再融資債再落地,重債、弱資質區域可能會獲得傾斜額度,尤其這些地區短久期、高票息的債券可能成爲優先置換對象。我們在《城投債,哪些短端還有性價比?》中梳理了截至7月5日的短端城投債估值情況,近日化債動向使得區域估值分布呈現了一定的分化,本文梳理了剩余期限1年左右的存量城投債8月以來的估值變化,以及當前時點估值的區域分布情況。

1、全國各省短端城投債估值分布

對於期限在1年以內的城投債,根據不同估值範圍,我們將全國所有省份分爲4梯隊:1)第一梯隊爲估值水平在0%-3%的省份,主要爲基本面較強的區域,如廣東(2.26%)、上海(2.27%)、北京(2.35%)等地,此外西部地區的西藏(2.72%)和新疆(2.94%)也進入到第一梯隊;2)第二梯隊爲估值水平在3%-4%的省份,主要爲湖北(3.07%)、山西(3.16%)、江西(3.20%)、湖南(3.38%)等地,這些地區經濟基本面也相對較好,但內部有所分化,部分區域過去槓杆上得過快;3)第三梯隊爲估值水平在4%-5%的省份,主要爲吉林(4.03%)、陝西(4.11%)、山東(4.20%);4)第四梯隊估值水平在6%以上(截止日無估值水平在5%-6%的省份),包括廣西(6.60%)、雲南(8.02%)、貴州(8.32%)、青海(9.90%)等弱資質地區,市場密切關注的地區集中於此。

而對於在1-2年的城投債,根據不同估值範圍,我們將全國所有省份分爲5個梯隊:1)第一梯隊爲估值水平在0%-3%的省份,主要包括上海(2.56%)、北京(2.66%)、廣東(2.73%)等經濟強省;2)第二梯隊爲估值水平在3%-4%的省份,爲新疆(3.13%)、江蘇(3.17%)、山西(3.19%)等地;3)第三梯隊爲估值水平在4%-5%的省份,主要爲河南(4.02%)、內蒙古(4.17%)、甘肅(4.24%)等地;4)第四梯隊估值水平在5%-6%,包括黑龍江(5.26%)、遼寧(5.29%)和寧夏(5.67%);5)第五梯隊爲估值水平在6%以上的地區,主要爲廣西(6.32%)、天津(6.70%)、雲南(7.76%)等弱資質地區。

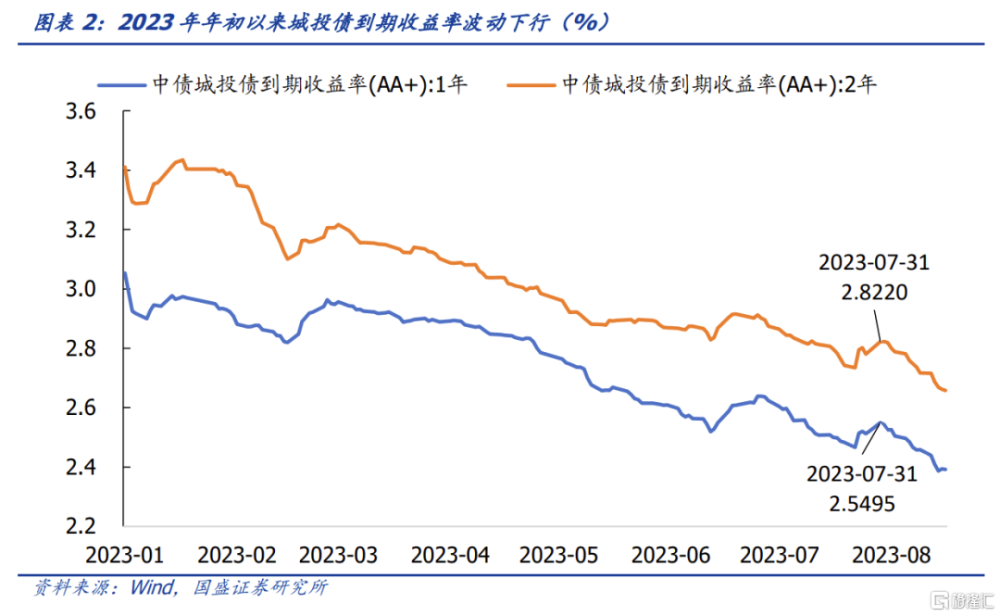

今年年初以來城投債收益率波動下行,7月31日以來再度了开啓一波城投債收益率下行行情,重債區域短久期債券估值改善明顯。7月24日政治局會議提出“要有效防範化解地方債務風險,制定實施一攬子化債方案”,這一化債信號傳遞主要使得重債區域的風險得到一定緩釋。對於1Y以內的城投債,除甘肅估值有所擡升外,其余省份估值均有不同幅度改善。其中,第一梯隊由於本身估值水平低、化債政策傾向性較低,故自7月31日以來估值改善幅度均在23bp以內;第二梯隊的黑龍江估值改善幅度達59bp;第三梯隊中天津估值修復明顯,下降了129bp,幅度位居全國最高;第四梯隊估值改善幅度在11-33bp之間。對於1-2Y的城投債,除內蒙古估值小幅走高5bp外,其余省份估值均有所改善。其中,黑龍江(-76bp)、天津(-69bp)、貴州(-67bp)和甘肅(-51bp)改善相對更爲明顯。

具體到地級市層面來看,改善明顯的區域主要在貴州、廣西等重債省份。對於1Y以內的城投債,改善幅度最高的前50個區域主要分布在廣西(5個)、雲南(4個)、江西(4個)、山東(4個)等省份。對於1-2Y的城投債,改善幅度最高的前50個區域主要分布在廣西(7個)、湖南(4個)、四川(4個)、河南(4個)等省份。

2、哪些短端有性價比?

2.11Y內中[3%, 4%)

在期限爲1年內,收益率在3%-4%的城投債中,江蘇(2023億元)存量債規模最大。此外,河南(824億元)、山東(706億元)存量債規模也較大,均在700億元以上。

可以重點關注江蘇:

江蘇省在此區間內存量規模最多,達2023億元,分地級市來看,存量債主要分布在泰州市(470億元)、鹽城市(333億元)、鎮江市(187億元);從平台行政級別來看,存量債主要集中在區縣級平台(977億元)和國家級園區平台(628億元),泰州市區縣級平台和國家級園區平台可選規模較多。鎮江市前期化債取得了較好的效果,在一攬子化債方案的節點上,可進一步加強關注其化債動向。江蘇省作爲大省,經濟財力在全國範圍內名列前茅,此外,近年來江蘇十分重視債務管控,在風險可控的情況下,可以提供較好的收益。

2.21Y內中[4%, 5%)

在期限爲1年內,收益率在4%-5%的城投債中,河南和山東存量債規模較大,均在700億元以上。在河南全省範圍內鄭州市存量債規模較大,達428億元,此區間存量債均爲國家級園區和區縣級平台;山東省中青島市存量債規模佔比較高,達217億元,以區縣級平台爲主。

此外,可以重點關注重慶、湖南、四川:

1)重慶:重慶市在此區間的存量規模達462億元,其中區縣級存量債佔比達92%,此外還有少量園區平台。分區縣來看,存量債主要分布在沙坪壩區(90億元)、長壽區(82億元)。重慶市近年持續化解隱性債務存量,優化債務期限結構,完善應急處置機制,債務風險管控能力有所提升。

2)湖南:湖南省在此區間的存量規模達443億元,從地級市來看,存量債主要分布在株洲市(162億元),株洲市作爲長株潭都市圈中的核心城市之一,近年來加快產業轉型升級,積極發展經濟,未來具有一定的發展潛力;從平台級別來看,存量債主要集中在國家級園區平台。

3)四川:四川省在此區間有439億元的存量規模,從地級市看,存量債集中分布在成都市(194億元),作爲成渝地區雙城經濟圈的核心城市之一,成都正在積極推進新型工業化以及城市軌道交通的建設,助力經濟圈的建設;綿陽市作爲2022年全省範圍內GDP僅次於成都市的地區也有31億元的存量債可供選擇。從平台級別來看,四川省內存量債主要集中在區縣級和市級平台,成都市區縣級平台存量規模較多,達177億元。

2.31Y內中[5%, 6%)

在期限爲1年內,收益率在5%-6%的城投債中,山東和天津的存量債規模較大。山東存量債規模達543億元,主要集中在青島市的區縣級平台;天津存量債規模有456億元,國家級園區平台存量較多,達226億元。

此外,可以重點關注河南:

在此區間河南有存量債230億元,鄭州市存量最多,達118億元。從行政級別來看,國家級園區平台佔大頭,存量規模約爲全省的一半,主要集中在鄭州市,鄭州市國家級園區平台有108億元的存量債,2022年鄭州市經濟、財政、債務等指標總量均大幅領先其他地級市,有領先地位,可適當考慮下沉。

2.41Y內中[6%, +∞)

在期限爲1年內,收益率在6%以上的城投債中,天津、山東、雲南的敞口較大。天津有971億元的存量債,主要集中在天津省級平台(283億元)和濱海新區(181億元);山東有857億元的存量規模,濰坊市和濟寧市分布較多,分別有274億元和255億元;雲南存在772億元存量債,雲南市級層面(524億元)債券量較大,另外,昆明市也有556億元的敞口可供選擇。

此外,可以重點關注湖南株洲、湖南岳陽、湖南張家界:

在此區間,湖南省範圍內,株洲市存量債規模最大,有39億元,主要分布在國家級園區和區縣級平台。株洲市作爲長株潭地區的核心城市之一,爲全省重點發展地區。另外,岳陽市共有5億元的存量債,全部在區縣級平台。2022年岳陽市GDP僅次於長沙市,GDP增速僅次於郴州市,在省內經濟增長較快。背靠湖南省,岳陽市在債務風險管控方面也有一定的措施。張家界也有10億元的存量債可以關注,全部爲市級平台。

2.51-2Y內中[3%, 4%)

在期限爲1-2年,收益率在3%-4%的城投債中,江蘇、山東和浙江的存量債規模都在1000億元以上。江蘇有2629億元的存量債,南通(387億元)、鹽城(309億元)和南京(307億元)規模較大;山東有1436億元的存量債,其中青島有884億元,存量債規模最大;浙江也有1371億元的敞口。

可以關注江蘇南通、廣東、浙江、四川:

1)江蘇南通:江蘇南通在此區間有387億元的存量債,主要分布在區縣級平台(235億元)。2022年南通市GDP和一般公共預算收入均在全省的中上遊,GDP超過1萬億元,一般公共預算收入超過600億元。南通市背靠江蘇這一強省份,且作爲上海大都市圈中的一員,未來具有一定的發展潛力,同時在區域“一盤棋”的指引下,近年來債務管控受到重視。

2)廣東:廣東有285億元的存量債可供選擇。從地級市方面來看,廣州市存量債較多,有112億元。從行政級別來看,國家級園區平台分布較多,其中廣州國家級園區平台存量超過100億元。廣東省經濟財政實力強勁,且隱債也已宣布清零,債務風險較小。

3)浙江:在此區間中,浙江存量債規模較大,達1371億元,湖州市的存量規模較多(445億元),此外,金華、紹興、嘉興、寧波等地也有不少的存量可以選擇。從行政級別來看,區縣級平台的敞口最大,接近1000億元,其中湖州的區縣級平台存量較多。2022年湖州經濟運行總體呈現恢復回升態勢,全年實現GDP3850億元。

4)四川:四川有750億元的債券敞口,主要集中在成都市(469億元),其中區縣級平台居多,約332億元。四川經濟水平良好,是西南地區經濟實力最強的省份,其中成都市的經濟水平尤其突出,2022年GDP超過2萬億元。成都市作爲成渝地區雙城經濟圈的核心城市之一,具有較大的發展潛力。

2.61-2Y內中[4%, 5%)

在期限爲1-2年,收益率在4%-5%的城投債中,山東、江蘇、河南存量債規模較大。山東存量債有638億元,集中在青島市(111億元);江蘇存量債有484億元,主要分布在區縣級和國家級園區平台;河南也有較多的存量(467億元),市級平台分布較多。

此外,可以關注四川:

在此區間四川存量債規模有423億元,成都市佔比較多,達141億元。從行政級別來看市級(126億元)和區縣級(189億元)平台分布較多。四川省經濟財力水平位於全國中上遊,基本面有一定的支撐力。

2.71-2Y內中[5%, 6%)

期限爲1-2年,收益率在5%-6%的城投債中,山東、江蘇和河南存量債規模較大。山東有384億元的存量債,其中濰坊有115億元,存量債規模最大。江蘇和河南有375億元和360億元的敞口。

此外,可以關注江蘇:

江蘇有375億元的存量債,在徐州(103億元)、鹽城(99億元)、泰州(82億元)等地均有分布。從行政級別來看,存量債集中在區縣級平台,其中徐州區縣級平台、鹽城區縣級平台都有較多的存量債可以選擇。背靠江蘇,在債務風險嚴控的情形下,具有較高的收益,可以適當下沉。

2.81-2Y內中[6%, +∞)

在期限爲1-2年,收益率在6%以上的城投債中,山東、貴州、重慶存量債敞口較多,均超過600億元。山東共有781億元的存量債,濰坊市依舊佔比較高(315億元),濟寧和青島也有一定的存量,且主要集中在區縣級平台;貴州有776億元的存量債,主要分布在貴陽市(396億元)和遵義市(218億元);重慶有615億元的存量債,區縣級平台分布最多(437億元)。

此外,可以關注天津、四川:

1)天津:在此區間中天津的存量債規模達375億元,主要分布在天津省級平台(132億元)。這幾年天津市政府一直和銀行類金融機構密切展开合作交流,金融資源不斷湧入,爲天津化債助力,而天津市新經濟發展勢頭良好,新興產業活力不斷釋放,在此區間內,收益率較高,可以關注。

2)四川:在此區間中四川有346億元的存量債規模,成都市的存量最多,達161億元,另外遂寧市(42億元)、瀘州市(37億元)也有一定規模的敞口可以選擇,其中瀘州市2022年經濟和財力位居全省中上遊,GDP和一般公共預算收入在全省分別排第六位和第三位。從行政級別來看,區縣級平台佔大頭,存量規模超過全省的一半,主要集中在成都市,成都市區縣級平台有156億元的存量債,成都市在省內經濟財力處領先地位,可適當考慮下沉。

風險提示:

政策不及預期:如果一攬子化債方案落地不及預期,可能城投估值會反彈。

注:本文節選自國盛證券研究所於2023年8月21日發布的研報《哪些城投債收益率下得多,哪些還有機會?》,分析師:楊業偉 S0680520050001、趙增輝S0680522070005

標題:哪些城投債收益率下得多,哪些還有機會?

地址:https://www.iknowplus.com/post/25574.html