先進封裝,拼什么?

先進封裝 (AP:Advanced Packing) 行業正在經歷一個令人着迷的重大進步階段。

隨着摩爾定律放緩,以及2nm節點以下器件的开發獲得台積電、英特爾和三星等行業巨頭的大量研發投資,先進封裝已成爲提升產品價值的寶貴途徑。這種方法在擴展(scaling)和功能(functional)路线圖方面都具有優勢,可滿足改進集成的需求、助力進入超越摩爾時代以及成爲人工智能、5G 和高性能計算 (HPC) 的有影響力的驅動因素。

電子硬件需要高效的計算能力、高速和高帶寬、低延遲、低功耗、增強的功能、內存、系統級集成以及成本效益來支持這些要求。先進的封裝技術能夠很好地滿足這些不同的性能要求和復雜的異構集成需求,使其成爲在各種封裝平台上運營的企業蓬勃發展的最佳時機。

盡管2022年半導體行業經歷了經濟放緩,整體下滑了6%,但先進封裝表現出了韌性,實現了443億美元的驕人收入。這證明了先進封裝的持續需求和重要性,與當前的宏觀經濟趨勢無關。

在看到消費者對更小、更快、價格實惠且節能設備的期望不斷提高,半導體行業的各個參與者(包括 OSAT、IDM 和代工廠)都認識到先進封裝的重要性。這些公司通過專注於先進封裝技術,將自己战略性地定位爲技術進步的關鍵貢獻者。他們利用獨特的商業模式來推動創新並滿足市場不斷增長的需求。

值得注意的是,半導體制造的價值开始從前端流程轉移到後端流程。這種轉變主要是由先進封裝的重要性日益增加推動的,這正在導致傳統上由 OSAT 主導的封裝和組裝業務發生轉變。英特爾等主要參與者正在战略性地擴大其業務,借助各種商業模式利用這個市場,並逐漸蠶食 OSAT 的市場份額。憑借強大的前端能力,這些半導體巨頭正在積極參與先進封裝領域。

先進封裝,格局生變

先進封裝格局已經演變,從封裝基板平台過渡到硅。這一轉變爲台積電、英特爾和三星等行業領導者提供了大量機會,展示他們作爲新 AP 技術創新者的實力。在這些參與者中,台積電明顯成爲領跑者,引領尖端先進封裝平台的开發,範圍從扇出 (InFO) 到 2.5D 硅中介層 (CoWoS) 和 3D 系統集成芯片 (SoIC) )。

這些參與者憑借其能力,正在推動AP市場的進步,开創創新的新時代,並突破封裝技術的界限。他們的貢獻有助於塑造先進封裝的未來,並將他們定位爲這一快速發展細分市場的關鍵影響者。

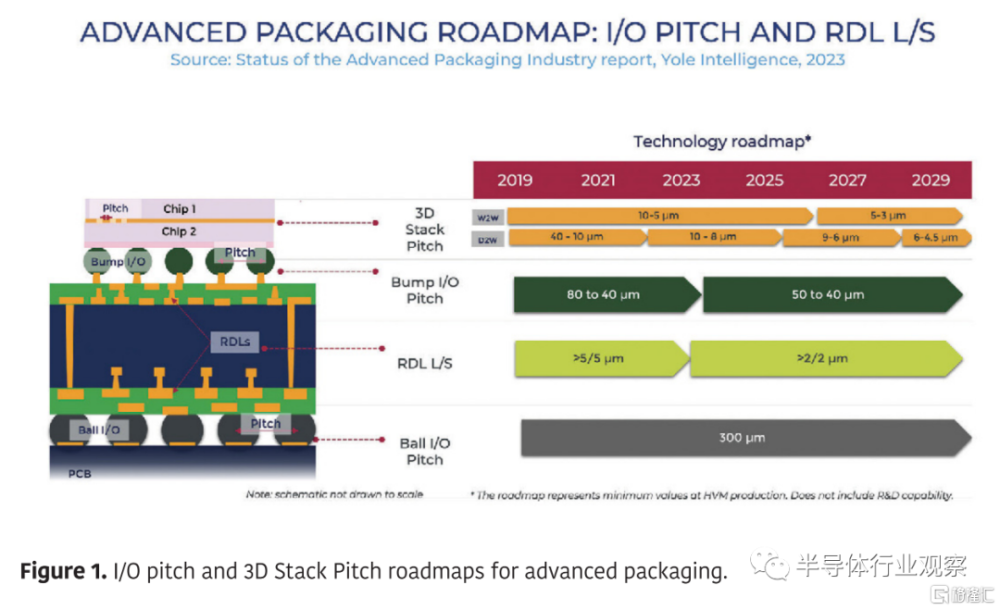

先進封裝在克服die和 PCB 之間的尺寸差距方面發揮着重要作用。雖然擴展路线圖面臨挑战(圖 1),只剩下三個重要參與者且進展速度較慢,但在小芯片和異構集成的推動下,功能路线圖已經獲得了關注。AP 技術大力支持這一功能路线圖,通過整合新功能並保持或增強性能,同時降低成本,爲半導體產品增加價值。

爲了滿足消費者需求並滿足異構集成的需求,系統級封裝 (SiP) 等多芯片封裝解決方案正在开發中。這些解決方案提供了改進的功能性能和更快的上市時間。然而,這迫使亞太廠商在先進封裝的工藝、材料和設備方面進行創新。通過分解或復制單片 SOC 獲得的 Chiplet 配置可降低成本並縮短上市時間,同時提供組合不同前端節點的靈活性。他們發現服務器、個人電腦、智能手機和汽車市場的採用率越來越高。

缺乏標准化的芯片間互連/接口解決方案帶來了挑战,但 UCIe 聯盟等努力旨在解決這個問題。AMD、英特爾和蘋果等主要參與者正在通過專注於美國、中國和歐洲的投資和活動來推動小芯片解決方案。該行業正在積極致力於解決 Chiplet 挑战,並通過“开放計算項目”和“UCIe”等舉措开發开放、現成的解決方案。這些合作旨在創建通用互連解決方案,同時加速基板制造、封裝組裝和測試工程的進步。

對下一代制造工具的投資,特別是die-to-die和die-to-wafer混合鍵合(Cu-Cu 直接鍵合),對於實現 2.5D/3D 堆疊和異構集成至關重要。這些先進的鍵合技術提供超細間距互連,消除了底部填充、UBM(Under Bump Metallurgy)和焊料電鍍的需要,從而顯著減小了外形尺寸。

該行業的主要參與者,包括擁有集成芯片系統(SoIC)平台的台積電,在內部开發混合鍵合技術方面取得了長足的進步。SK 海力士和聯華電子等其他公司已獲得 Adeia 混合鍵合技術的許可。

材料开發也是一個優先事項,重點是新型介電材料、模塑料、底部填充材料和焊料互連,以滿足下一代硬件的苛刻要求。這些在混合鍵合和材料开發方面的投資和進步對於實現 2.5D/3D 堆疊、異構集成、小型化、更高的集成密度和改進的信號性能至關重要。行業領導者、研究機構和材料供應商的共同努力正在推動 3D 小芯片系統架構、設計標准和電氣測試標准的令人興奮的發展,從而塑造高度先進和緊湊的電子設備制造的未來。

此外,在微縮封裝特性方面取得突破需要半導體封裝行業主要供應商的緊迫感。开發先進封裝技術和材料對於推動先進封裝市場的整體增長和滿足半導體行業不斷變化的需求至關重要。

OSAT龍頭,遙遙領先

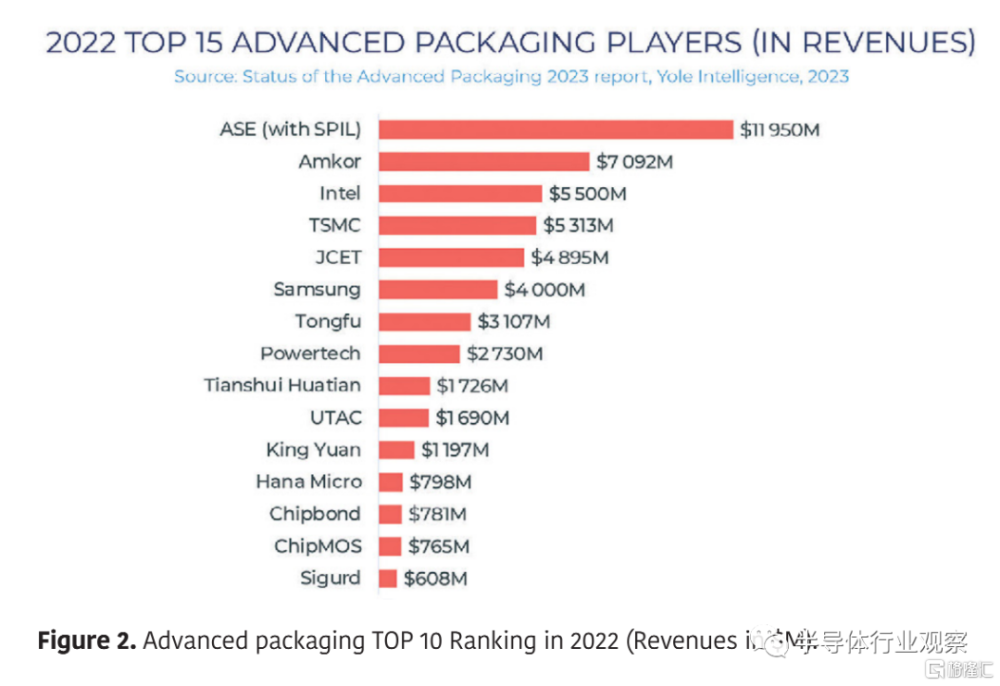

仔細觀察 2022 年排名前 30 的 OSAT 企業的財務狀況,就會發現領先的 10 家公司與其他公司之間存在顯著差異(圖 2 中的前 10 名排名)。這些頂級 OSAT 在大量投資的支持下,與同行相比已形成顯著的性能差距。排名靠後的公司面臨更高的風險,特別是如果它們需要差異化技術或知識產權,可以通過並購作爲退出策略。

2022 年,著名的超大規模OSAT 日月光以 119 億美元的令人印象深刻的收入(不包括 USI,包括 SPIL)成爲排名中的領跑者。ASE 也有相當大的資本支出,年內投資約 17 億美元。這幾乎是第二大 OSAT 公司 Amkor 的兩倍,後者投資了 9.08 億美元。縮小這些玩家之間的差距無疑將是一項具有挑战性的工作。台積電重新奪回排名第四的位置,僅次於排名第三的英特爾,他們2022 年在封裝方面收入分別約爲 53 億美元和 55 億美元。台積電的成功可歸功於其專爲CoWoS、InFO 和 SoIC 領域的強化產品开發的,專爲高性能計算 (HPC) 和 5G 开發准備的產品。

來自中國台灣的企業繼續主導先進封裝市場,到 2022 年將佔據 43% 的市場份額,超過其他國家或者地區的表現。日月光的卓越表現將寶島在這個領域的地位推向了新的高度,實現了創紀錄的收入並展示了增強的能力。2022 年,AP 廠商的總收入達到約 600 億美元,其中 ASE 就貢獻了近 20%。值得注意的是,前 10 名廠商合計佔 AP 總收入的 80%,凸顯了他們在行業中的主導地位。

2022年,封測廠商的研發支出從2021年的15.8億美元小幅下降至13.1億美元。排名前六的廠商(均超過1億美元)與其余競爭者之間的研發投入存在顯着差異。ASE 是唯一一家爲研發計劃撥款超過 4.5 億美元的參與者,以保持市場競爭優勢需要持續的技術創新。從長遠來看,研發投資較小的企業可能需要幫助來維持其生存能力。因此,他們的選擇有限:要么增加研發投資,要么爲潛在的收購或合並做好准備。

未來可期,各出奇招

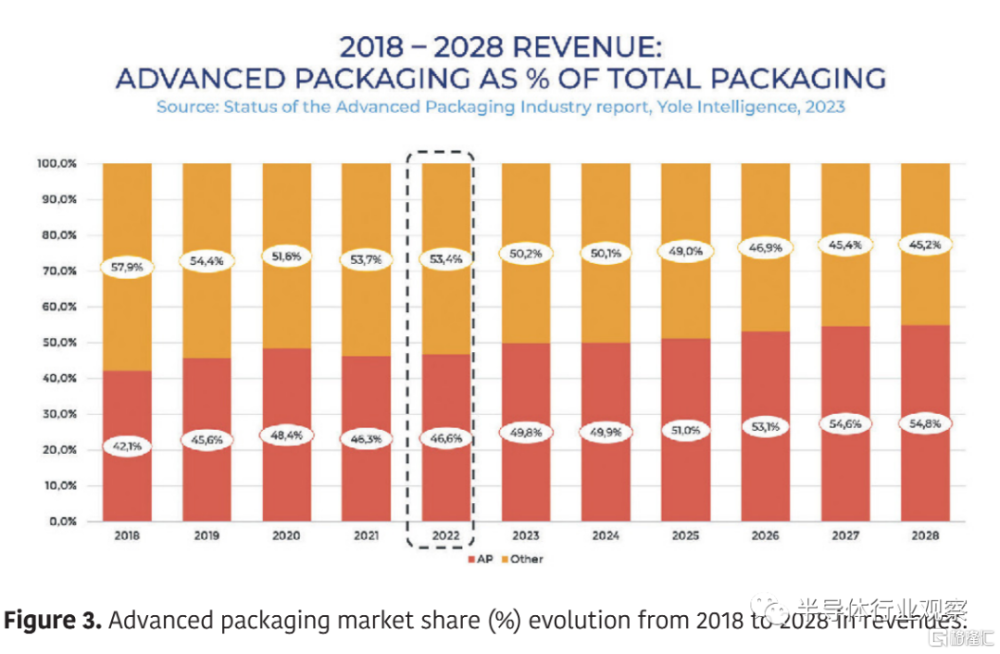

根據 Yole Intelligence 的預測,到 2025 年,先進封裝的收入將超過傳統封裝(圖 3)。2022年,IC封裝市場總額將達到950億美元。其中,AP佔440億美元,預計2022年至2028年復合年增長率爲10%,到2028年將達到786億美元。同時,傳統封裝市場預計同期復合年增長率爲4.15%, 預計到 2028 年,整個封裝市場的復合年增長率將達到 7.1%,價值分別達到 647 億美元和 1,430 億美元。

盡管受經濟放緩、通脹加劇、衝突、庫存不足等因素影響,2022年半導體行業同比下滑6%,但同期先進封裝市場卻增長了10%。AP市場預計將在2023年繼續增長,預計同比增長率約爲6%。這種增長可歸因於上述技術趨勢和AP領域的關鍵投資。

在各種AP平台中,預計嵌入式芯片(ED:Embedded Die)、2.5D/3D堆疊和倒裝芯片的收入復合年增長率最高,預計增長率分別爲30%、18.7%和9%。這些技術的市場滲透率正在不斷提高,3D 堆疊在人工智能、高性能計算 (HPC)、數據中心、互補金屬氧化物半導體圖像傳感器 (CIS) 和 3D NAND 中找到了應用。與此同時,ED 正在汽車、移動和基站領域得到採用。

2022年,移動和消費市場佔先進封裝總收入的大部分。收入增長最快的部分預計是電信和基礎設施,預計增長率約爲17%,從而導致市場增長份額從 2022 年的 20% 增加到 2028 年的 27%。此外,預計 2022 年至 2028 年汽車和運輸領域的復合年增長率將達到 10%,到 2028 年收入將達到約 70 億美元。

2022年,倒裝芯片技術在各種AP技術中貢獻了約51%的收入。然而,到 2028 年,其市場份額預計將下降至 47% 左右,而 2.5D/3D 堆疊百分比預計將從 2022 年的約 21% 增加到 2028 年的 33%。2.5D/3D 堆疊預計將繼續保持其增長勢頭。

得益於 AI、HPC、3D NAND、2.5D 基於中介層的芯片分割、異構集成、3D 片上系統 (SoC) 和堆疊式 CIS 等領域的採用,該技術實現了令人印象深刻的增長,復合年增長率約爲 30%。扇出型封裝市場本來就很小,預計到 2028 年,其市場份額將從 2022 年的 4% 下降到 3%。相反,嵌入式芯片預計在未來五年內以 30% 的復合年增長率增長,原因是來自電信和基礎設施、汽車和醫療等行業的需求。

總之,先進半導體封裝行業正在取得顯著進步和彈性增長。先進封裝技術能夠很好地滿足高性能計算、人工智能和 5G 不斷變化的需求。盡管半導體行業經濟放緩,先進封裝在2022年仍實現了10%的顯着收入增長。預計到2025年收入將超過傳統封裝。以日月光爲首的中國台灣企業佔據市場主導地位,但半導體巨頭台積電、英特爾、三星等都在積極參與和推動創新。

工藝、材料和設備方面的持續技術進步對於先進封裝未來的成功至關重要,從而實現異構集成並滿足下一代硬件的需求。該行業的增長和韌性預示着一個充滿希望的未來,其特點是關鍵參與者之間的持續合作和創新。

標題:先進封裝,拼什么?

地址:https://www.iknowplus.com/post/25391.html