提前還貸潮什么時候會退去?

投資要點

三種提前還貸類型以及我國歷史上的提前還貸潮。我們將提前還貸歸類爲三種:①負債成本節約型,即爲了減少利息开支而提前還貸;②資產收益驅動型,資產價格或收益率上漲時帶來財富效應和置換需求,提前還貸增加。資產價格或收益下降時,居民也可能拿投資的資金提前還貸;③資產負債表修復型,即面對未來的不確定性時,主動減少負債、提高儲蓄、降低投資。2011年以來,雖然有多次提前還貸潮,但都屬於負債成本節約型或資產收益驅動型。而2022年以來,在地產風險暴露、疫情等宏觀因素的影響下,我國首次出現了資產負債表修復型的提前還貸潮。

美國和日本的提前還貸潮表現有差異,我國目前的情形與日本更可比。美國的房貸定價以固定利率爲主,且具備成熟的再融資流程,是負債成本節約型的典型案例。早償率的提升和房貸利率的下降基本同步變化,早償率高峰來得快去得也快。日本的房貸定價以浮動利率爲主,且經歷過三種類型的提前還貸潮,與我國的可比性較好。其中,第二輪提前還貸潮爲資產負債表修復型,提前還貸時間長,居民資產負債表修復進度緩慢。日本提前還貸潮時間長的原因有三個:①貨幣政策節奏和力度失當;②資產價格漲跌經歷了較長的周期;③居民收入端受到的衝擊較大,資產負債表修復速度慢。

本輪提前還貸潮有望觸頂下降。綜合美國和日本的經驗來看,我們判斷在影響程度上,我國本輪提前還貸潮的影響程度強於美國但弱於日本;在持續時間上:本輪國內提前還貸潮已接近觸頂,2023年下半年有望看到早償率的回落。主要的原因在於,我們相比日本,在貨幣政策力度、居民資產負債表修復進度、資產價格托底政策等方面均表現更好。同時,居民收入和就業受到的衝擊相對較小、恢復更快。

投資建議:我們判斷本輪國內提前還貸潮的上行趨勢已接近觸頂,2023年下半年有望看到早償率的回落,對銀行股的壓制將明顯緩解。在宏觀刺激政策預期升溫和中報業績有望超預期的催化下,繼續看好銀行股修復行情。個股方面,重點推薦江蘇銀行、浙商銀行。此外,也推薦前期受地產和城投壓制最明顯的強β品種:成都銀行、寧波銀行、招商銀行、平安銀行和蘇州銀行。

風險提示:①數據搜集和測算有誤;②政策成效低於預期;③城投風險超預期暴露

報告正文

1. 三種提前還貸類型以及我國歷史上的提前還貸潮

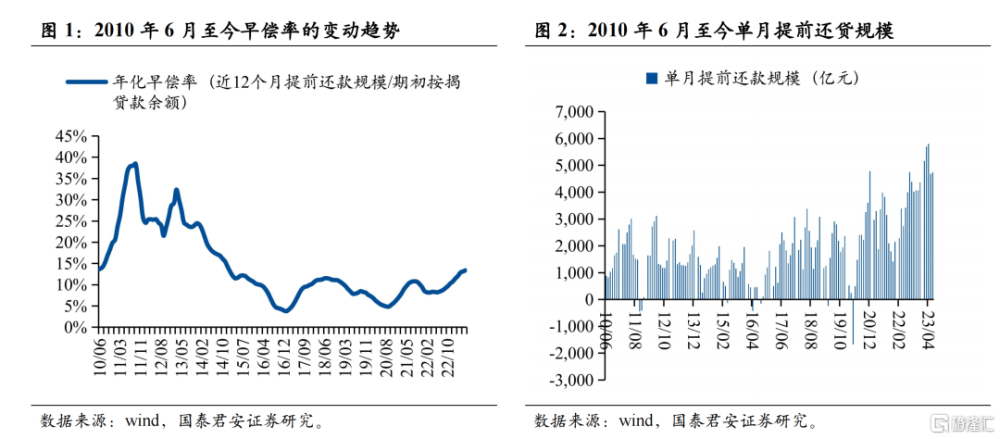

1.1. 我國早償率和提前還貸規模

年化早償率是指最近12個月居民住房貸款提前償還的規模/期初的住房貸款余額。與國外不同,國內並沒有起始時間較早的房貸早償率數據。目前主流的方式是通過統計已發行RMBS的披露數據來獲得早償率,考慮到國內早些年RMBS的發行規模有限,因此我們採取了另一種方式計算早償率。

我們根據商品房和二手房的銷售情況,推算了每月新投放的按揭貸款,再對比按揭貸款余額的增加,進而得出了2010年以來每月的早償率及提前還貸規模。我們也對比了RMBS條件早償率指數以及央行歷史上針對還款規模的表述,與我們的數據基本吻合。

1.2. 歷史上提前還貸多次出現,但驅動因素有所不同

從歷史數據來看,居民提前還貸的現象在最近的十余年間出現過很多回,尤其是在 2011、2013 年兩次的早償率水平明顯比後面的幾次更高。此外,與直覺不同之處在於,住房貸款利率和早償率的關系並不穩定,甚至大部分時間都是同向變動的。據此我們推測,每一次驅動居民提前還貸的主要因素有差異,需要具體研究。

針對居民提前還貸的原因,已經有很多的研究,我們將其歸類爲三點並逐個分析:①負債成本節約型,即爲了減少利息开支而提前還貸;②資產收益驅動型,資產價格或收益率上漲時帶來財富效應和置換需求,提前還款增加。資產價格或收益下降時,居民也可能拿投資的資金提前還貸;③資產負債表修復型,即面對未來的不確定性時,主動減少負債、提高儲蓄、降低投資。

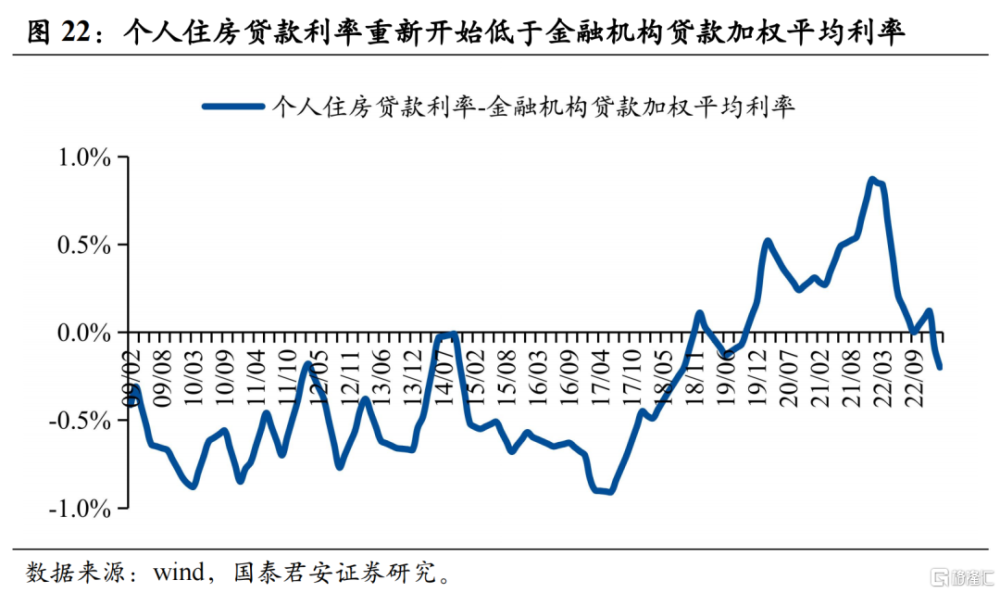

1.2.1. 負債成本節約型:關鍵在於存量房貸利率與新投放貸款利率的差值

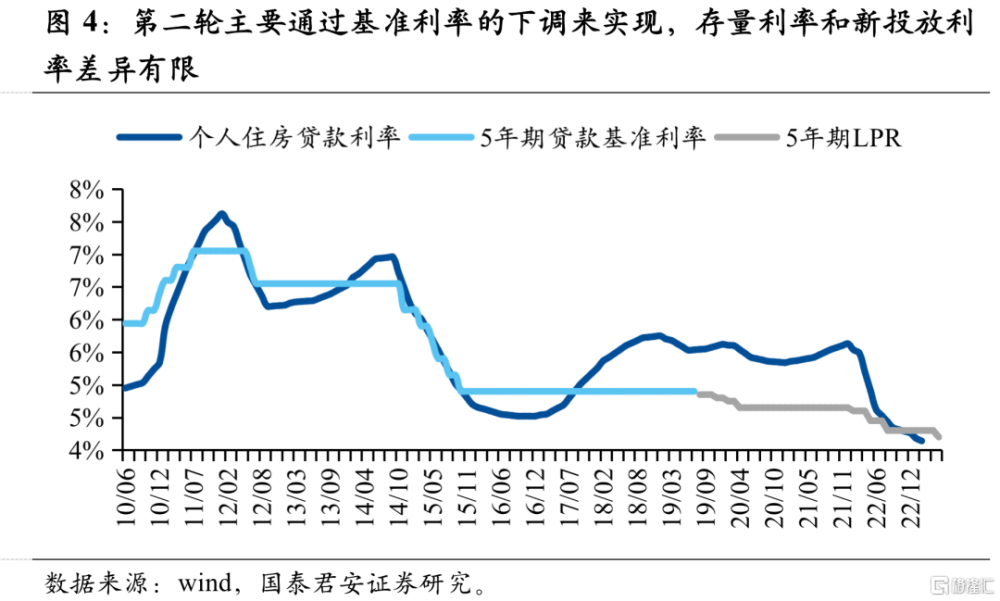

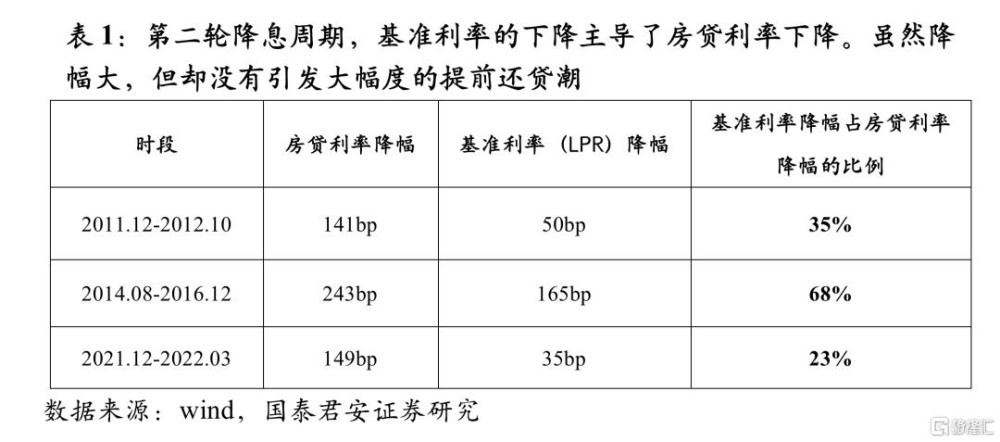

主流觀點認爲,負債成本節約型是居民提前還貸最直接的原因。我們研究發現,關鍵不在於利率的降幅,而在於存量房貸利率和新投放貸款利率的差值。在我們統計的三輪降息周期中(與三輪提前還貸潮大致重合),時段二的房貸利率和基准利率降幅最大,但當時(主要在 2015 年)僅出現了小幅度的提前還貸潮。時段一、三的利率降幅相對較低,但早償率的上升幅度明顯高於時段二。

時段二的房貸利率降幅主要是基准利率下調引發的。我國房貸以浮動利率合同爲主,因此存量房貸也能享受降息帶來的成本節約。而時段一、三的房貸利率下降,主要是政策驅動導致貸款利率加減點變化,而非基准利率(lpr)下調,導致存量利率與新投放利率的利差拉大,且難以自行收窄。比如,2022 年 5 月央行下調首套房貸款利率下限,9 月又放开了部分城市新投放房貸利率下限,使得新投放房貸利率明顯低於存量房貸。

1.2.2. 資產收益驅動型:易被忽視,但卻是過去最主要的提前還貸原因

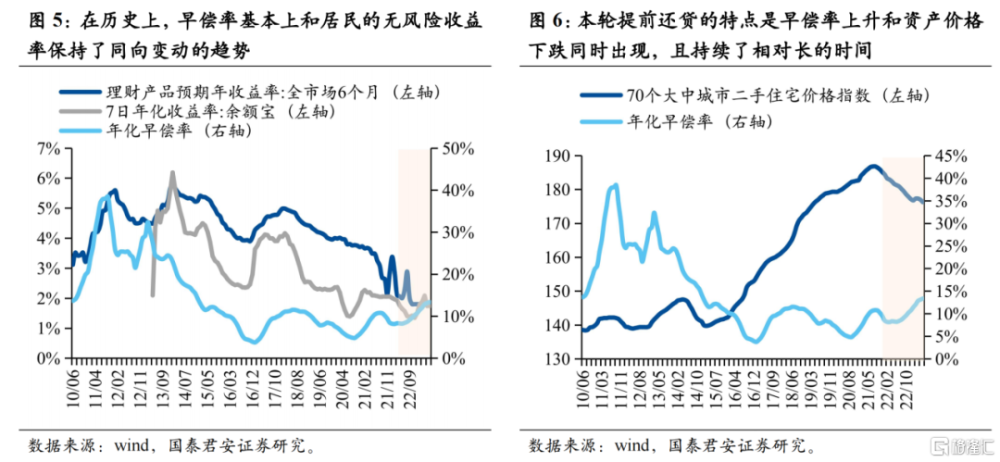

第二種類型是資產收益驅動型,適用於房地產市場尚不成熟的經濟體和發展階段。比如,國內歷史上早償率和居民的無風險收益率、房價乃至房貸利率,在大部分的時間裏都保持了正向的關系。其內在邏輯在於:資產收益率上行同時往往也是經濟形勢向好的時期。一方面,資產價格上漲和預期收入提高使得居民的還款能力增加,客觀上有了提前還貸的能力;另一方面,房價上漲會刺激居民的置換需求,置換又會直接使得提前還貸增加(換下一套房前,先把已有住房的貸款結清)。

資產收益率或價格的階段性下行也能催化提前還貸,比如2022年底基金淨值下跌和理財產品破淨,使得部分居民贖回產品用以還貸。

1.2.3. 資產負債表修復型:歷史上未出現,但較爲符合現狀

如果資產價格,尤其是佔居民資產端大頭的房價長期陷入下跌通道,就需要考慮第三種類型:資產負債表修復型。

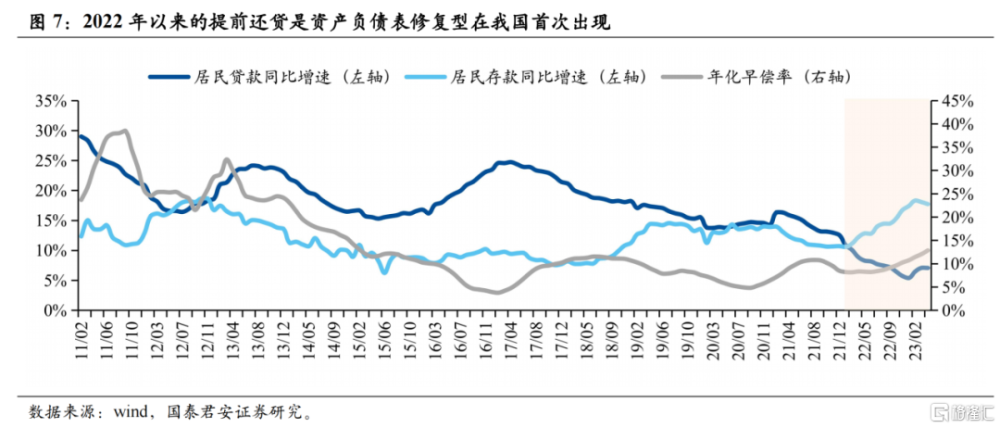

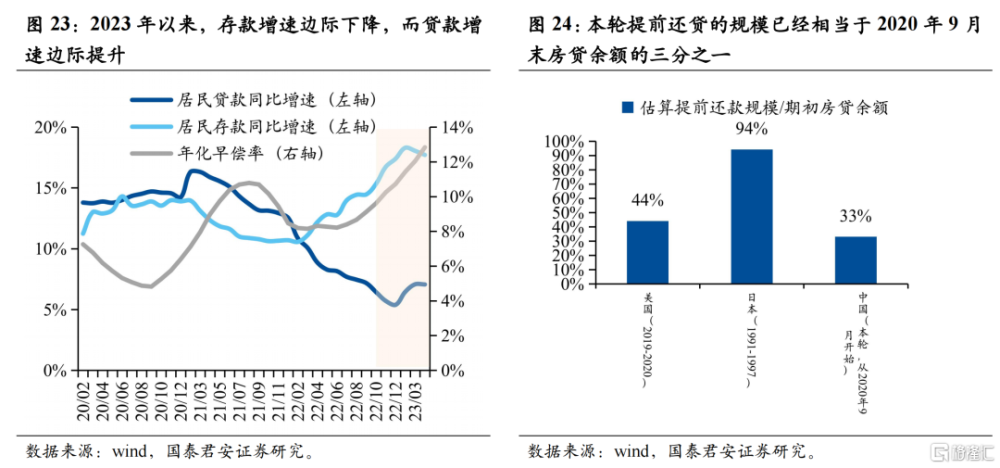

這一類型的特點有三:①早償率上升,即提前還貸的需求在增加;②居民貸款增速下滑,即借貸的需求在下降;③居民存款增速回升,即儲蓄的意愿在增強。這三個特徵同時出現,意味着居民部門正在經歷良性的資產負債表修復。

從歷史情況來看,2011年以來雖然有多次提前還貸潮,但都屬於負債成本節約型或資產收益驅動型,上述三個特徵並沒有同時出現過。而2022年以來,在地產風險暴露、疫情等宏觀因素的影響下,我國首次出現了資產負債表修復型的提前還貸潮。

2. 美國和日本的提前還貸潮經驗

2.1. 美國:負債成本節約型的典型案例

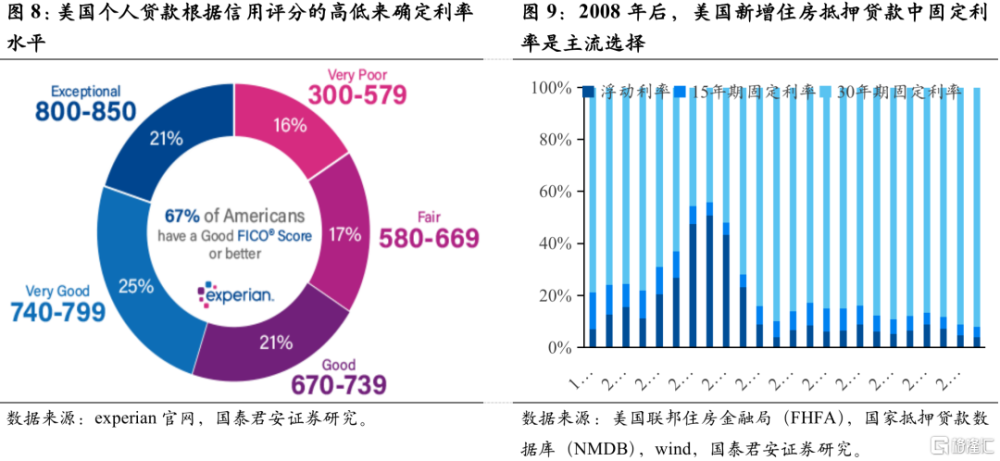

美國的房貸利率定價方式與我國有較大差異:①房貸利率以固定利率爲主。這主要是因爲在2003-2006年的加息周期中,選擇浮動利率貸款的客戶還款壓力明顯增大,進而導致房貸違約,也成爲日後金融危機的一個誘因。②房貸利率的定價主要參考個人信用評分。③有再融資機制。由於個人信用評分會隨着時間變化,市場利率也會隨時間改變,因此美國允許進行房貸的再融資(即借新還舊或“轉貸”)。

固定利率模式下,居民沒法享受降息帶來的利息支出減少,因此必然傾向於提前還貸或再融資。這使得美國成爲了觀察負債成本節約型的好例子。

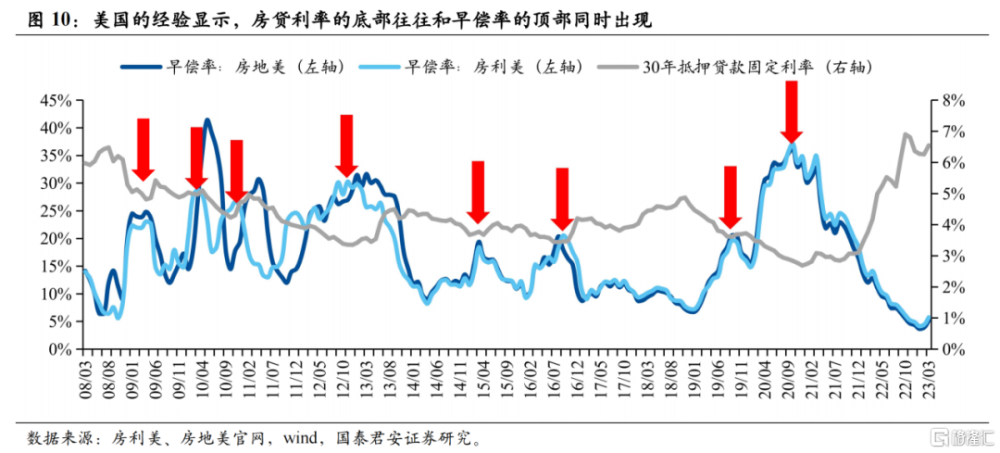

2.1.1. 成本節約驅動下,房貸利率底部往往和早償率頂部同步出現

從美國2008年後的數據可見:

早償率的提升和房貸利率的下降基本同步變化,且拐點也基本同步出現。一方面,這一特徵清楚表明提前還貸的需求主要來自於成本節約。另一方面,考慮到美國的房地產市場已經非常成熟,因此並未出現我國早償率和房貸利率同向的情形,即資產收益驅動型在美國並不常見。

早償率的高位持續時間大致在1-2年。由於與利率水平同步,因此美國早償率的高峰來得快去得也快,在利率下行趨勢明確、持續時間較長時,早償率的高峰期持續時間也長,典型如2019年-2020年。

2.1.2. 再融資指數也可從側面驗證負債成本節約型的特徵

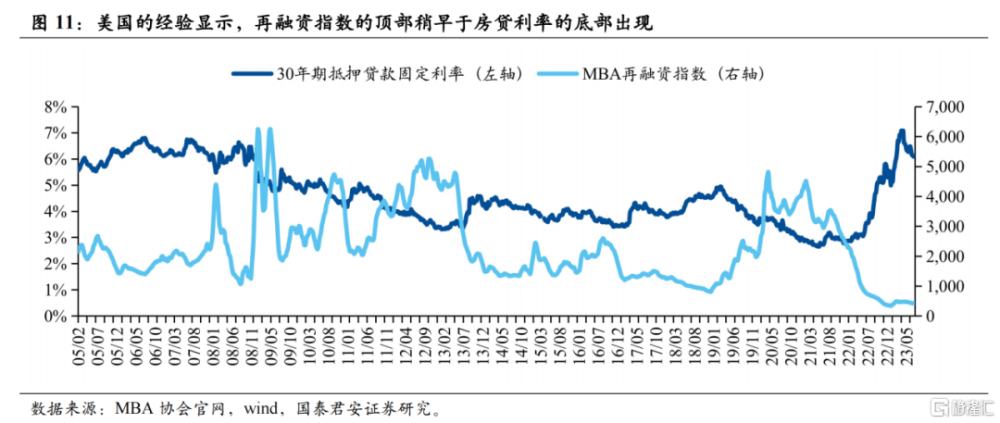

除了提前還貸外,由於美國存在再融資制度,市場利率下降時可以選擇通過再融資來獲得更低定價的貸款。我們發現:

美國再融資指數和早償率高度同步。考慮到再融資的目的比較純粹,就是希望降低負債成本,因此側面驗證了美國居民的提前還貸特徵。

再融資指數的頂部稍早於房貸利率底部出現。這意味着,優化債務的居民其實在利率下行期就已經开始行動,並且利率未見底時,這類成本節約的需求就已經被基本滿足了。這也是此類提前還貸潮來得快、去得也快的重要原因。

2.2. 日本:與我國房貸制度相似,有較高參考價值

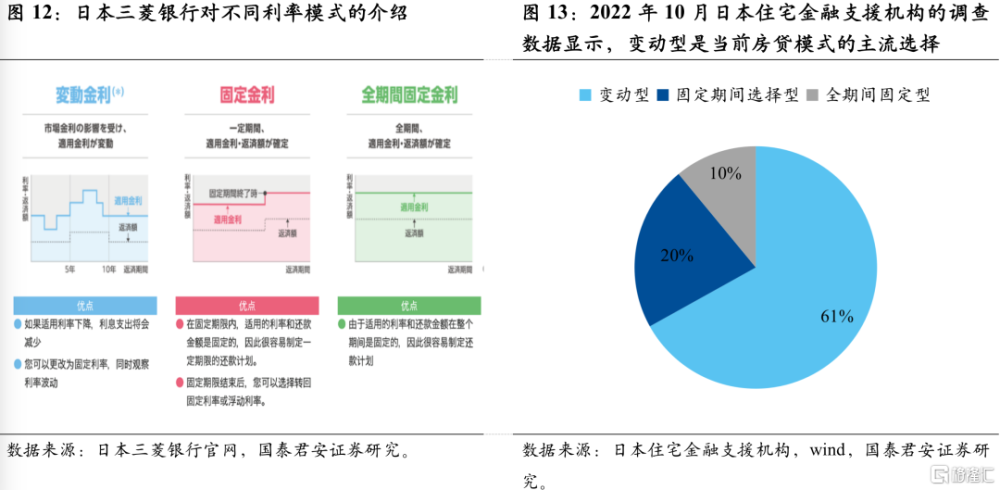

日本在1983年开始推出浮動利率貸款,其後逐漸成爲房貸利率的主流模式。當前日本房貸的利率模式有三種:①變動型;②固定期間選擇型,即一定期限內可以固定利率,之後再選擇;③全期間固定型。前兩種模式也可改爲第三種。這樣的好處是部分減少負債成本節約型的提前還貸,與我國房貸定價的模式比較相似,因此也是比較好的類比對象。

2.2.1. 日本經歷過三種類型的提前還貸潮

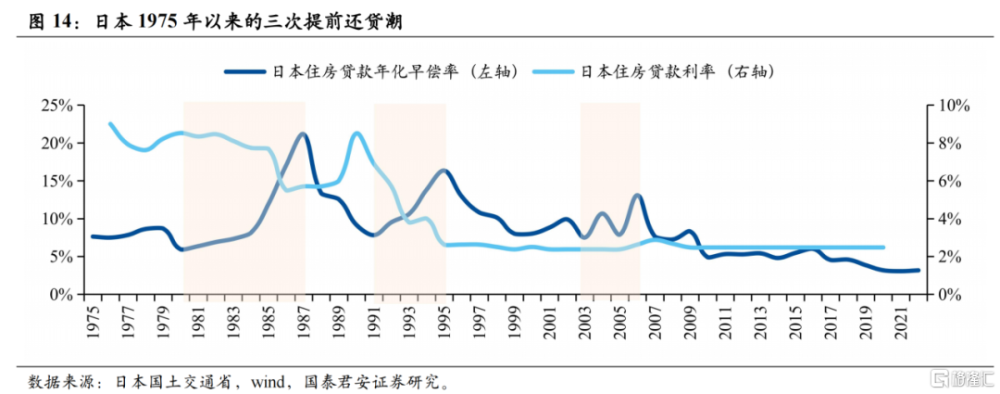

1975年後,日本出現過三次較大規模的提前還貸潮,分別在1980-1987年、1991-1995年、2003-2006年。

第一輪主要是房價上行導致的資產收益驅動型。

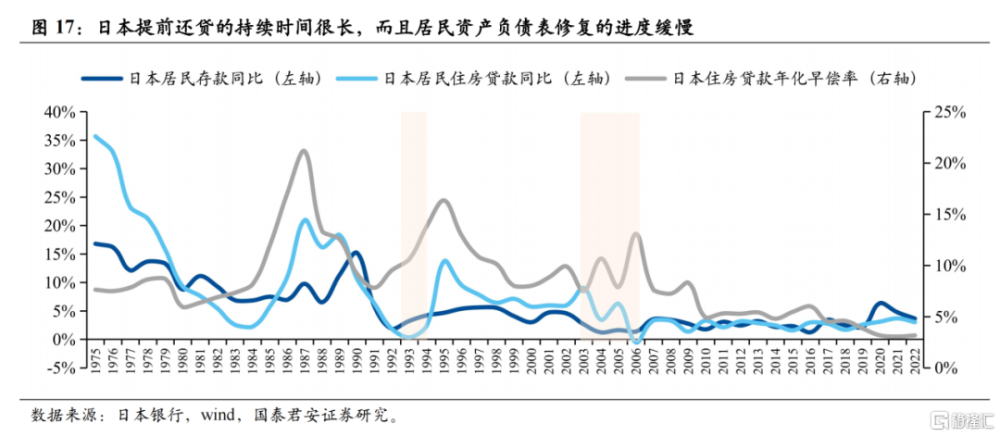

第二輪是以利率下降爲誘因,起先是負債成本節約型,但由於泡沫破裂、資產價格大幅下跌,最終轉變爲資產負債表修復型,導致了日本經歷“資產負債表衰退”。這一輪提前還貸潮也是我們關注的重點。

第三輪則是在居民資產負債表長期衰退的背景下,經濟終於迎來一輪恢復性增長,資產價格也有一定修復。這使得居民部門收入增加,終於有能力完成之前尚未結束的資產負債表修復工作,同樣屬於資產收益驅動型。

無論是與美國還是與中國的歷史情況作比較,日本所經歷的幾輪提前還貸潮明顯持續了更長的時間,三輪時間分別爲7年、4年、3年。

2.2.2. 日本提前還貸潮持續時間長的原因

我們認爲日本提前還貸潮時間長的原因有三個:

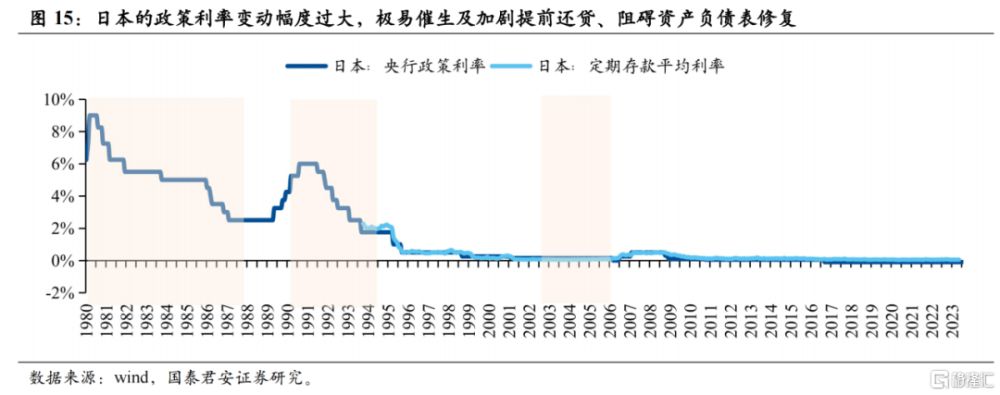

①貨幣政策節奏和力度失當。

在第一輪提前還貸潮中,日本政策利率的快速下降催化了資產價格泡沫的形成,爲後面的資產價格長期下跌埋下伏筆。

在第二輪提前還貸潮中,日本政策利率基本以每年100bp的速度下降,降幅大、速度快,且最終形成0利率乃至負利率。這導致:①直接催化負債成本節約型的提前還貸出現。參考美國經驗,利率下行周期與早償率上行周期是同步的。多年的利率下行導致提前還貸如滾雪球般愈演愈烈;②阻礙居民資產負債表的修復。由於存款利率已逼近0,居民難以通過儲蓄重建信心,只能優先選擇還貸,加劇了提前還貸潮。

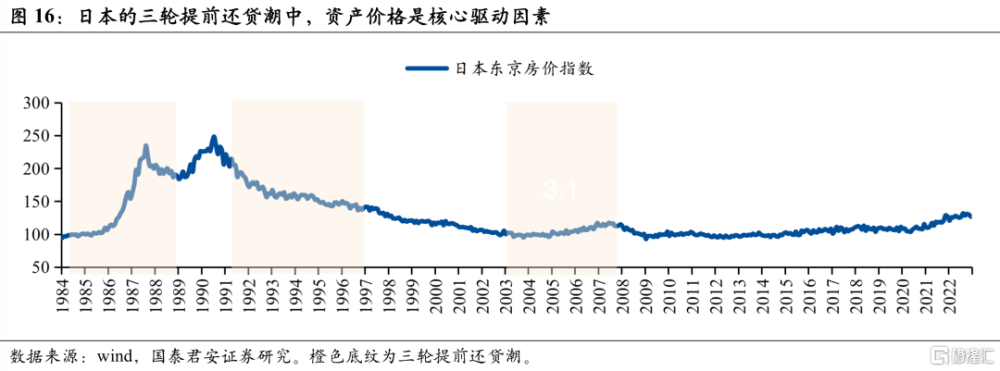

②資產價格漲跌經歷了較長的周期。

日本的三輪提前還貸潮中,資產價格是核心驅動因素:

第一輪(1980-1987):房價快速上漲形成財富效應,類似我國2018年以前的提前還貸潮,屬於典型的資產收益驅動型。

第二輪(1991-1995):房價泡沫破裂,疊加利率水平的大幅下降,導致負債成本節約型和資產負債表修復型先後出現,最終導致了日本經歷“資產負債表衰退”。這一輪提前還貸潮也是我們關注的重點。

第三輪(2003-2006):房價在多年下跌後迎來首次回升,使得居民的提前還貸能力提升,同樣屬於資產收益驅動型。

由於資產價格的漲跌經歷較長周期,同時房地產也是家庭資產端最重要的一部分。因此在價格尚未見到拐點前,提前還貸潮也很難就此結束。

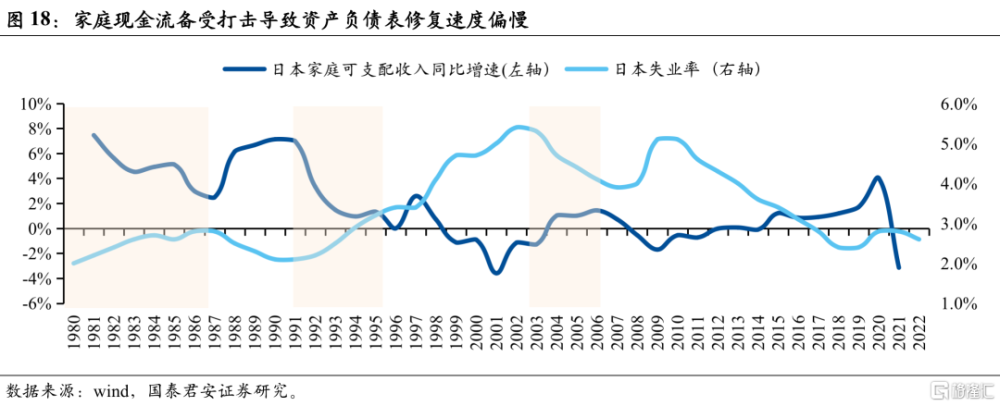

③居民收入端受到的衝擊較大。

我們注意到,日本居民早償率上升、貸款增速下降、存款增速上升三者重合的時間較短。這意味着資產負債表良性修復的時間短,居民很難在提前還款的同時額外積累足夠的儲蓄。

居民收入受損、消耗存量儲蓄或者進一步透支槓杆空間,都會拉長提前還貸的時間。這其中最爲重要的是居民收入端情況。

在第一輪提前還貸潮中,家庭收入增速已有下滑跡象,但被宏觀政策刺激和上漲的資產價格所掩蓋。

在第二輪提前還貸潮中,日本經歷了長達10年的家庭可支配收入增速下行以及失業率上升,因此家庭現金流備受打擊。

居民資產負債表修復主要依靠存量的金融資產(存款等)以及增量的現金流(勞動收入、投資收入等)。如果現金流受損,貸款的償還速度和存款的積累速度都會變慢,導致第二輪的居民資產負債表修復偏慢。

作爲對照,在第三輪提前還貸潮中,失業率明顯下降、家庭可支配收入增速則提升並轉正,資產負債表獲得了良性修復。

3. 本輪提前還貸潮何時結束

3.1. 相比美國和日本,國內本輪提前還貸潮有何異同

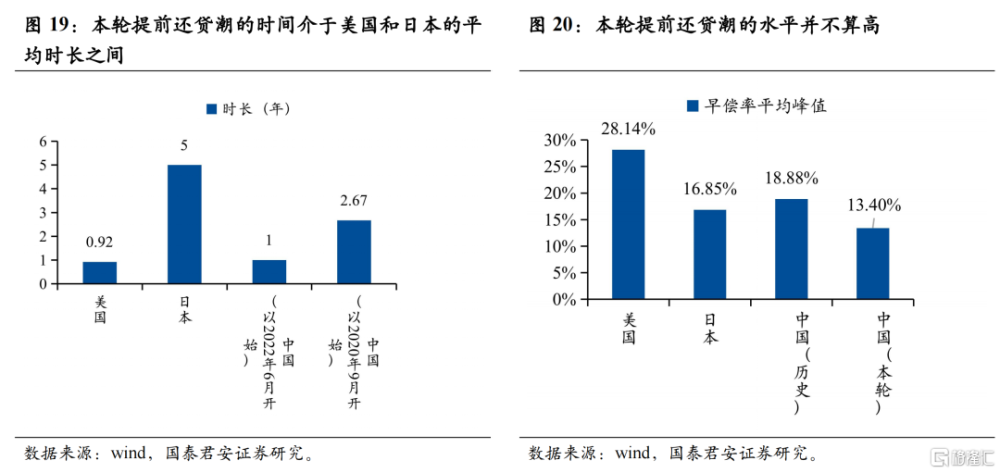

我們統計了美國和日本提前還貸潮的平均時長(僅統計早償率上行的時長)。美國是相對純粹的負債成本節約型,平均時長僅不到1年。日本的提前還貸潮平均長達5年。我國本輪提前還貸潮整體而言處於美國和日本的時長之間。

從早償率的峰值看,本輪提前還貸潮的水平並不高,不但低於美國和日本的均值,也低於我國歷史均值。

綜合美國和日本的經驗來看:

影響程度上:我國本輪提前還貸潮的影響程度強於美國但弱於日本。

持續時間上:本輪國內提前還貸潮已接近觸頂,2023年下半年有望看到早償率的回落。

3.2. 爲什么影響程度介於美日之間

相似之處:提前還貸潮的誘因相似。

本輪提前還貸潮的直接誘因是利率水平明顯下降,即負債成本節約型。

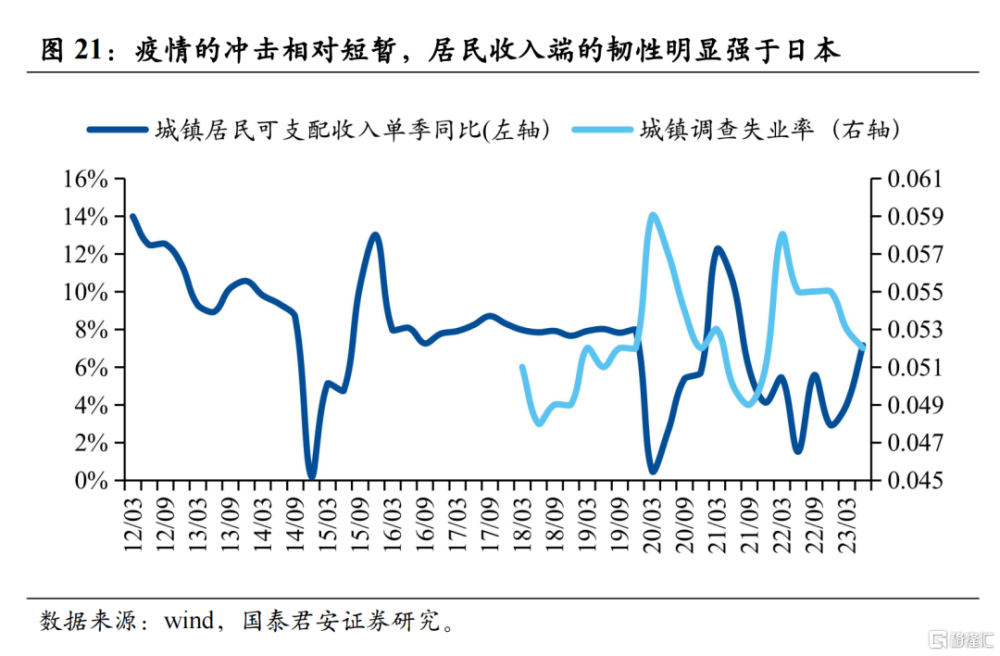

與日本第二輪相比,我們也开始出現資產價格下跌的苗頭,居民收入端在疫情期間也曾遭受一定衝擊。

不同之處:居民自我修復的進度和政策應對不同。

疫情等外生衝擊相對短暫,沒有給居民收入造成持續性的傷害。在早償率上升、貸款增速下降的同時,居民存款增速也在上升,屬於良性的資產負債表修復。

政策已經注意並在積極應對資產價格的下跌。如2023年7月政治局會議不再強調“房住不炒”,轉而強調“適時調整優化房地產政策”。

仍然維持着正常的貨幣政策空間,並沒有大幅下調政策利率或採取“0利率”策略。

3.3. 利率下行引發的提前還貸有望緩解

影響持續時間的第一個因素是貸款利率:

從房貸內部的利差看,此前房貸利率加減點的下調,是導致存量房貸和新增房貸利差擴大的直接原因。一方面, 2023年8月,央行提出指導銀行依法有序調整存量個人住房貸款利率。預計這一政策有望縮小二者利差,從而直接緩解負債成本節約型的提前還貸壓力。並且,央行也提到鼓勵房貸“借新還舊”,類似美國的房貸再融資。如果“借新還舊”落地,同樣有助於縮小存量房貸和新增房貸利差。

從房貸與其他貸款的利差看,政策驅動下,二者利差已經顯著收斂並轉負。這意味着通過借其他貸款償還存量房貸的“套利空間”明顯收窄,新增的提前還貸需求將十分有限。

第二個因素是居民資產負債表的修復進度:

從居民部門自身的行爲來看,借貸意愿邊際提升,而儲蓄意愿邊際下降,體現爲貸款增速在2022年12月觸底,存款增速則於2023年2月見頂。這說明資產負債表的修復已經有階段性進展。

橫向比較提前還貸的進度看,雖然我國的進度還很難跟美國、日本的案例相比,但其實也已經償還了期初房貸余額的三分之一。2020年以前的有貸家庭,資產負債表得到了較好優化。

第三個因素是資產價格的變動趨勢:

2023年7月以來,房地產刺激政策不斷出台,各地开始繼續放松住房首付比例、“認房不認貸”政策,稅費減免等。地產政策組合拳有望提振市場需求,托底資產價格。

除房地產市場外,7月政治局會議也提出“要活躍資本市場,提振投資者信心”。

在政策刺激之下,預計市場信心將逐步恢復,從而驅動資產價格的企穩回升。

4. 投資建議與風險提示

4.1. 投資建議

板塊方面:

市場對我國提前還貸的影響程度和持續時間過分悲觀,我們判斷本輪國內提前還貸潮已接近觸頂,2023年下半年有望看到早償率的回落,對銀行股的壓制將明顯緩解。

近期宏觀調控政策陸續出台,市場對政策發力的預期持續升溫。此外,8月臨近中報披露,市場對業績的關注度正在提升,預計銀行股業績有望超出市場預期。

在宏觀政策預期升溫和中報業績有望超預期的催化下,繼續看好銀行股修復行情。

個股方面,重點推薦江蘇銀行、浙商銀行。此外,也推薦前期受地產和城投壓制最明顯的強β品種:成都銀行、寧波銀行、招商銀行、平安銀行和蘇州銀行

4.2. 風險提示

數據搜集和測算有誤;政策成效低於預期;城投風險超預期暴露

注:本文來自國泰君安發布的《國君銀行丨深度:提前還貸潮什么時候會退去?》,報告分析師:張宇、郭昶皓

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:提前還貸潮什么時候會退去?

地址:https://www.iknowplus.com/post/23415.html