庫存周期可緩和長期風險

策略觀點:庫存周期可緩和長期風險

我們認爲宏觀層面當下最大的分歧是,長期房地產等問題依然壓制經濟,但庫存周期已經接近底部,政策也已經出現了方向的變化。房地產等問題影響偏長期,庫存和政策影響1-2年的經濟周期,兩者一正一反如何度量其影響力度?我們參考美國次貸危機和日本1990s房地產市場見頂的案例,能夠發現:(1)2007年危機剛出現時,美國經濟的庫存周期處在下降末期到回升初期,上一輪庫存周期下降的風險已經兌現充分,而2008年雷曼破產時,庫存周期處在下降初期,庫存周期下降的風險、房地產風險和金融流動性風險形成了共振,所以對經濟和股市的衝擊更大。(2)日本1990年房地產見頂後,長期面臨資產負債表衰退等風險,導致日經指數1990-2009年不斷創新低。而如果對比庫存周期和日經225指數,能夠發現,1990-2009年,股市大部分下跌波段均出現在產成品庫存見頂到回落中期,產成品庫存下降末期到回升初期,股市大多能出現不錯的反彈。鑑於國內庫存周期下行進入尾聲,信用風險演變成雷曼時刻的概率正在下降。即使長期問題依然存在,一旦出現庫存周期企穩回升,股市大概率也會出現不錯的上漲,所以我們對年內A股的判斷依然是樂觀的。

(1)庫存周期與美國次貸危機的節奏。近期碧桂園信用風險事件再次升溫,背後本質是國內房地產市場面臨長期問題的持續發酵。但由於房地產問題是很長期的,從投資的角度,重要的是如何把握房地產風險的影響節奏,什么情況會問題會不斷惡化,什么情況下問題能夠階段性(1-2年)緩和。我們認爲可以適當學習借鑑美國2008年次貸危機和日本1990s房地產見頂的案例。

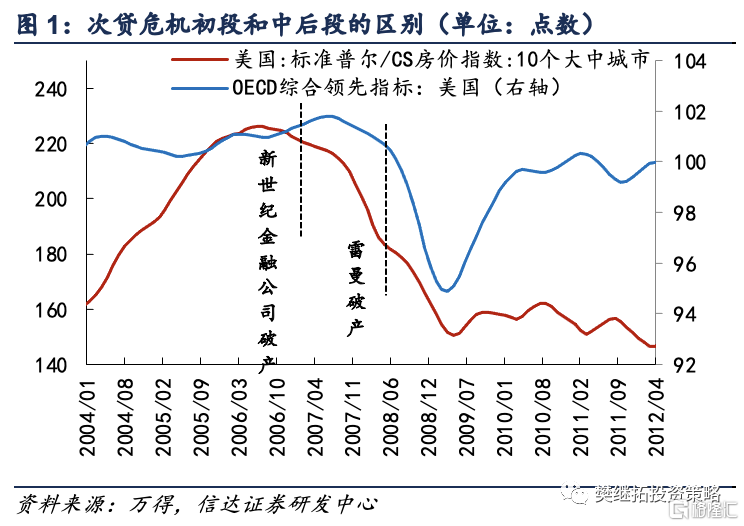

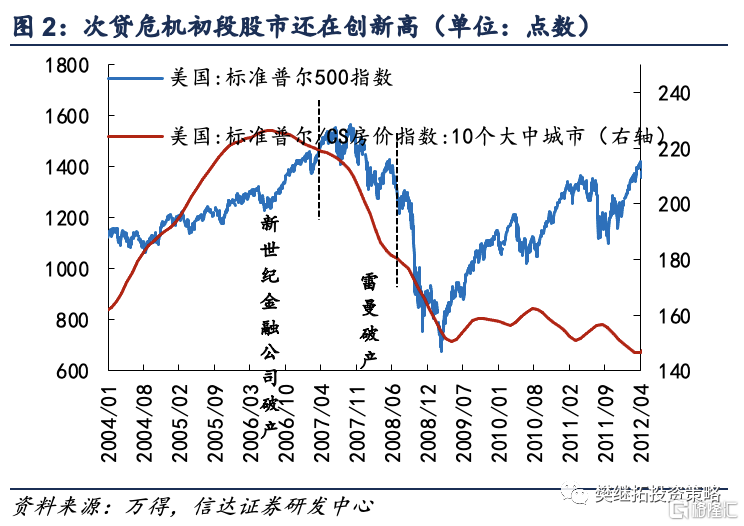

美國2008年的次貸危機大概可以分成兩個階段。第一階段:危機出現階段。2007年2月,匯豐銀行宣布北美住房貸款按揭業務遭受巨額損失,次貸危機由此拉开序幕。2007年4月,美國第二大次級抵押貸款公司新世紀金融公司因無力償還債務而申請破產保護。隨後30余家美國次級抵押貸款公司陸續停業。此時美國房價已經开始下降,但從OECD經濟領先指數來看,美國經濟依然在繼續上行,特別是很多上遊商品的價格依然在繼續上行,標普指數又繼續漲了半年。第二階段:全面擴散階段。2008年3月中旬,貝爾斯登因流動性不足和資產損失被摩根大通收購,次貸危機愈演愈烈,華爾街整體陷入流動性危機。2008年7月中旬,美國房地產抵押貸款巨頭“兩房”遭受700億美元巨額虧損,最終被美國政府接管。作爲美國最大的汽車廠商,通用公司的股價跌至50余年來的最低水平,破產危機隱現。2008年9月中旬,美國第四大投資銀行雷曼兄弟陷入嚴重財務危機並申請破產保護。美林證券被美國銀行收購。華爾街的五大投行倒閉了3家。雷曼兄弟的破產(雷曼時刻),徹底擊垮了全球投資者的信心,包括中國在內的全球股市持續下跌。

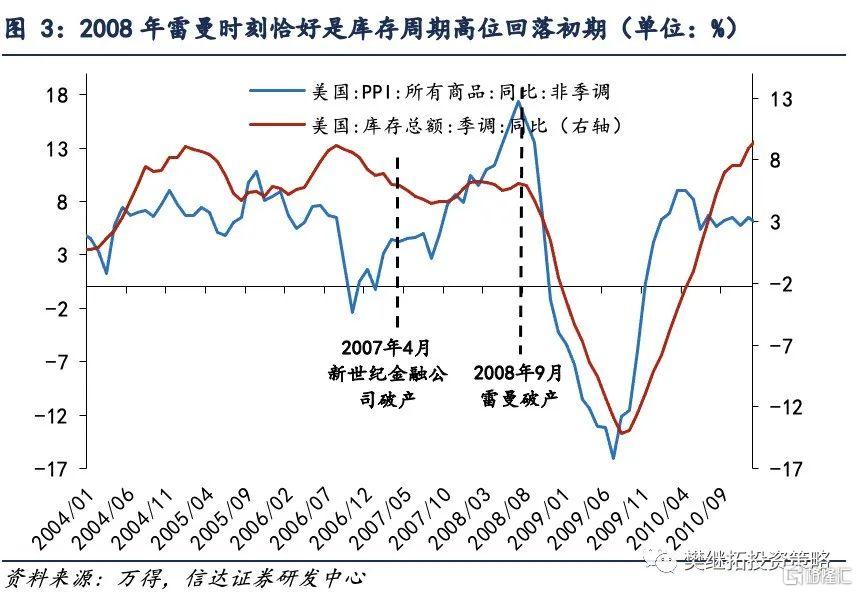

對比這兩個階段庫存周期所處的位置,2007年危機剛出現時,美國經濟的庫存周期處在下降末期到回升初期,上一輪庫存周期下降的風險已經兌現充分,而2008年雷曼破產時,庫存周期處在下降初期,庫存周期下降的風險、房地產風險和金融流動性風險形成了共振,所以對經濟和股市的衝擊更大。

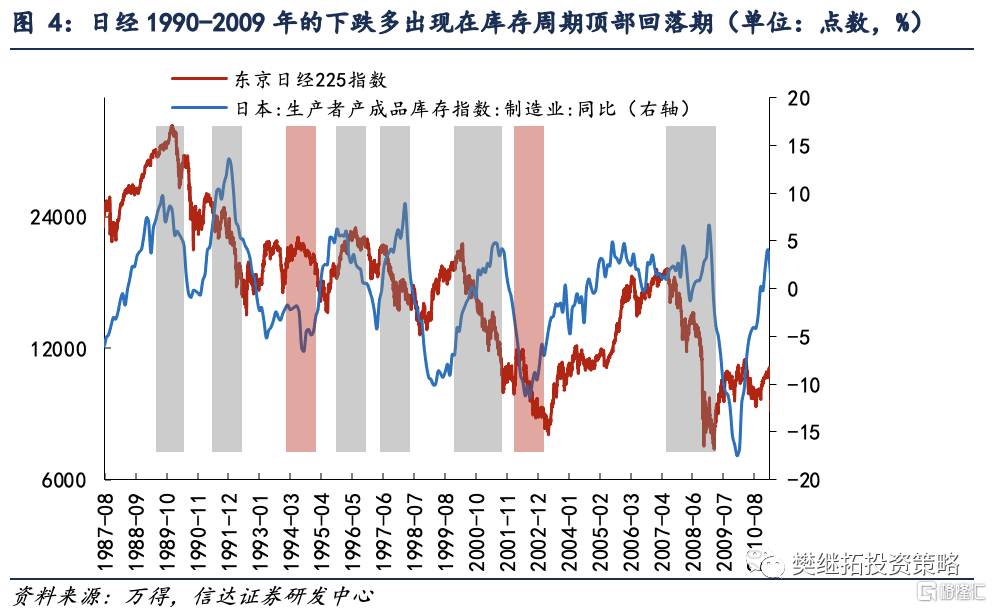

(2)日本失去30年期間庫存周期對股市的影響節奏。日本1990年房地產見頂後,長期面臨資產負債表衰退等風險,導致日經指數1990-2009年不斷創新低。而如果對比庫存周期和日經225指數,能夠發現,1990-2009年,日本的產成品庫存依然是周期性波動的,而且對股市影響很大。股市大部分下跌波段均出現在產成品庫存見頂到回落中期,產成品庫存下降末期到回升初期,股市大多能出現不錯的反彈。

(3)最近幾年信用風險事件對股市的影響幅度大多比較短暫。近期碧桂園信用風險事件再次升溫,但由於國內庫存周期的下降風險大部分已經釋放,按照日本和美國的經驗,近期信用事件演變成類似雷曼時刻的概率很低。2014年以來,每一次經濟下行期,均會出現信用風險事件,對股市後續的漲跌並沒有明確的指示意義,只是經濟偏弱的同步表徵。

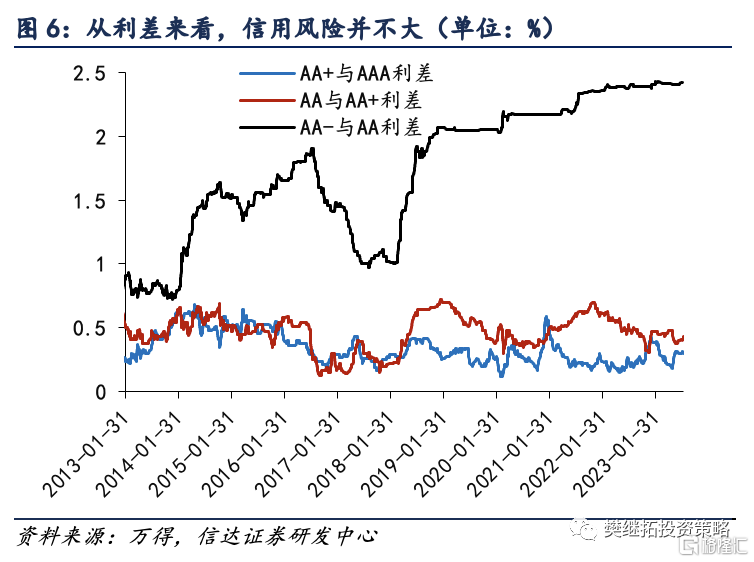

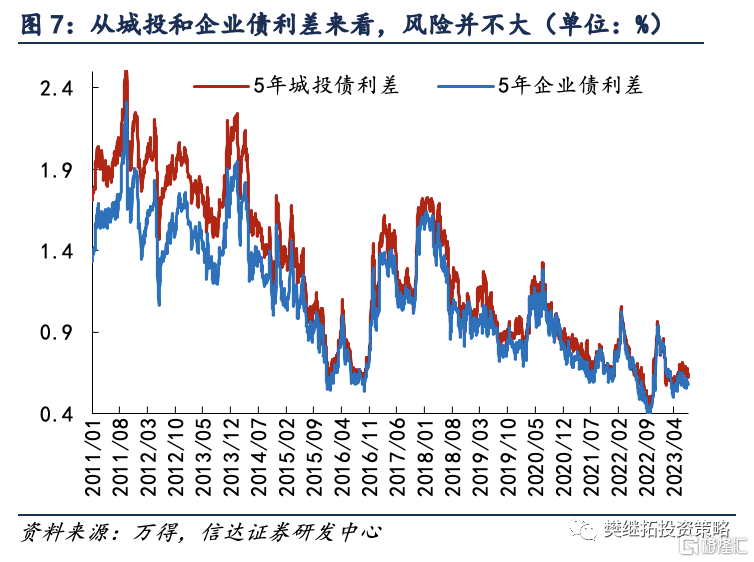

而且以信用利差來看,近期的波動並不大,充分說明這一次信用風險應該只是局部的。

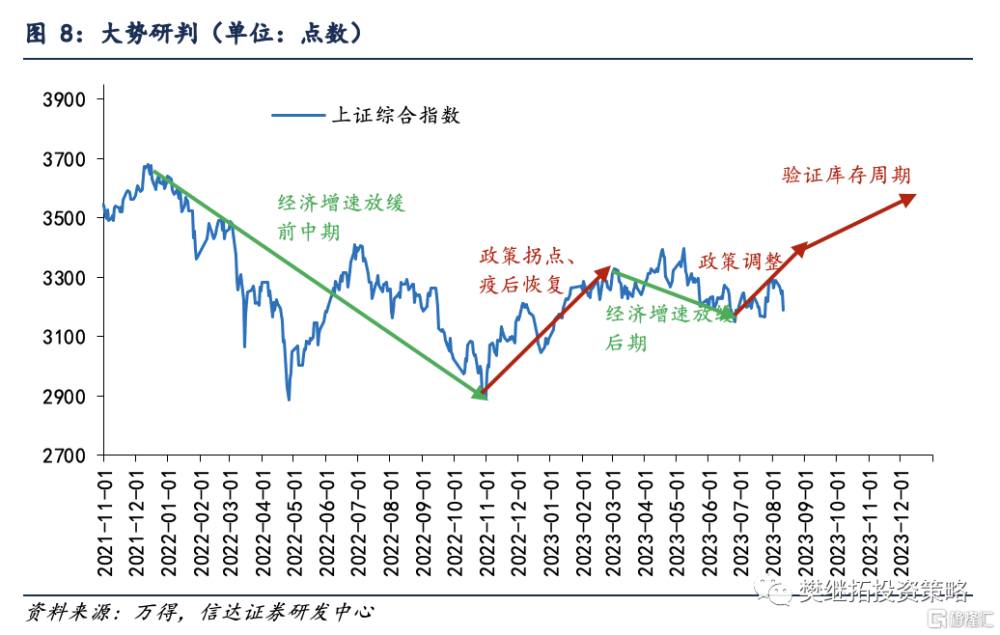

(4)策略觀點:底部可能已經基本形成,1-2個季度內指數有望持續回升。Q2經濟增速放緩、2-6月匯率貶值、3-5月商品調整、4月一季報和7-8月中報、房地產再次走弱,這些利空雖然並沒有完全扭轉,但從調整時間、幅度和市場情緒來看,我們認爲,調整大概率已經充分。未來1-2個季度,很難再出現投資者超預期的利空了,股市大概率已經進入新的上漲趨勢,這一次上漲速度不會很快,但時間可能不短。從長期的角度,上漲的最大動力是估值,第二大動力是30多個一級行業盈利下降的時間大多已經進入尾聲,從周期的角度來看,下半年大概率會陸續有很多行業進入景氣度上行周期。從短期來看,上漲也有兩個驅動因素:(1)始於5月底的政策變化,正在變得越來越強,特別是7月底以來,政策密度和力度均有所加強。(2)Q2經濟快速走弱後,Q3隨着商品價格反彈、去庫存壓力緩和,經濟走弱速度大概率放慢,甚至有一定的可能出現季節性回升。

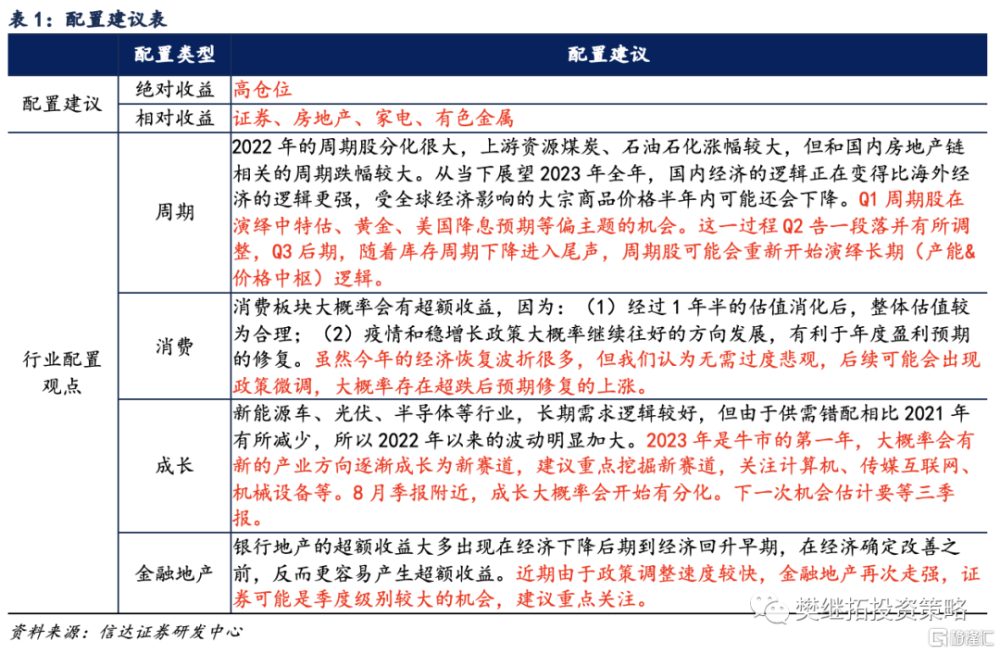

行業配置建議:配置風格或可偏向進攻,短期內先布局超跌地產鏈、消費鏈,中特估主題內部下半年超配金融類(證券銀行),Q3後期可能會進一步提高上遊周期的配置重要性。(1)消費鏈、地產鏈:雖然今年的經濟恢復波折很多,但我們認爲無需過度悲觀,後續可能會出現政策微調,大概率存在超跌後預期修復的上漲。(2)中特估&TMT:這些板塊前期的調整主要是交易擁擠後的調整,從战略上,由於經濟尚未恢復,大部分板塊盈利驗證一般,所以有長期邏輯的中特估和TMT依然會有機會,不過由於中報臨近,或不宜追漲,相對低位的中特估可以持續關注。如果經濟持續弱,中特估中建築公用事業可能會偏強,而如果經濟預期逐漸企穩,中特估中金融和周期可能會更強。(3)Q3建議關注周期:周期股當下受到全球庫存周期下行的影響,整體偏弱,但隨着庫存周期下降進入尾聲,2023年Q4-2024年,宏觀需求存在回升的可能。我們認爲,考慮到長期產能建設不足,需求、供給和估值可能會共振。

注:本文源自報告信達證券2023年8月13日《庫存周期可緩和長期風險——策略周觀點》;報告分析師:樊繼拓 S1500521060001

標題:庫存周期可緩和長期風險

地址:https://www.iknowplus.com/post/23118.html