又是黑色星期五,A股爲何這么難?

今天的A股,全市場僅4623只個股下跌!

三大指數均跌超2%,滬指再次跌破3200點,全市成交7635億元,再度轉入萎縮。

原本昨天翻紅並站穩K线走勢,再結合晚上出台的利好,很多人都以爲今天會再接再厲,沒想到迎接的是更悲催的大跌。

整整一周了,大招還沒有見落,股民的滿懷期望變成了滿懷失望。

這種感覺,就像村長張羅打鼓說辦喜席,大家高高興興去入席,但坐等了大半天,只上了一碟涼瓜一疊花生米,主菜就是沒見端上來。既要辦席,又要摳摳搜搜,不僅讓人失望,還引起大家不快,都不想再等了。

更艱難的是,今天的利空來得突然而猛烈,讓原本孱弱的信心進一步受到沉重打擊。

所以,怎么看?

01

在之前,如果大盤有難,三桶油、四大行,券商保險這些基本都會出來拉升托市。

但今天下午,它們一個都沒有出來走兩步。

爲什么這次突然就沒動靜了?

盤後,7月貨幣數據出爐,M1/M2均不及預期;7月社會融資規模5282億元,預期11000億元,前值42200億元,7月新增人民幣貸款3459億,預期7800億,前值30500億。

不僅規模大幅下降,還顯著不及預期。

利空越大,托市就越難,或許這些大佬們提前預判了這個因素,畢竟這個是否符合預期的結論只要專業點分析也並不難得出。所以既知不可爲,它們就幹脆不出工了,節省彈藥等待下一次行動。

其實今天也不乏局部利好的小作文,比如地產調控政策和1萬億地方債紓困,也確實利好了這些板塊。

但架不住利空小作文也不少,內外都有,而且影響都很大。

在大利空摧枯拉朽壓制下,一切反抗都變成了徒勞。

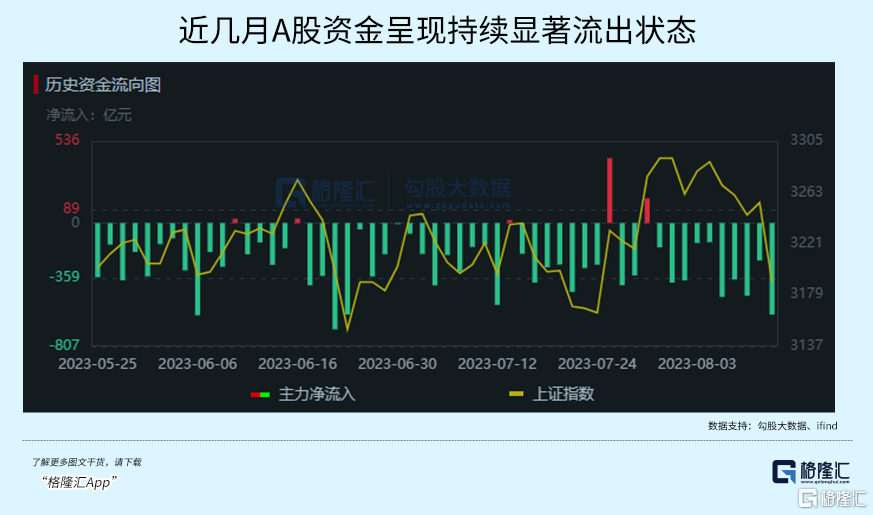

大跌行情中,資金大量流出是關鍵因素。

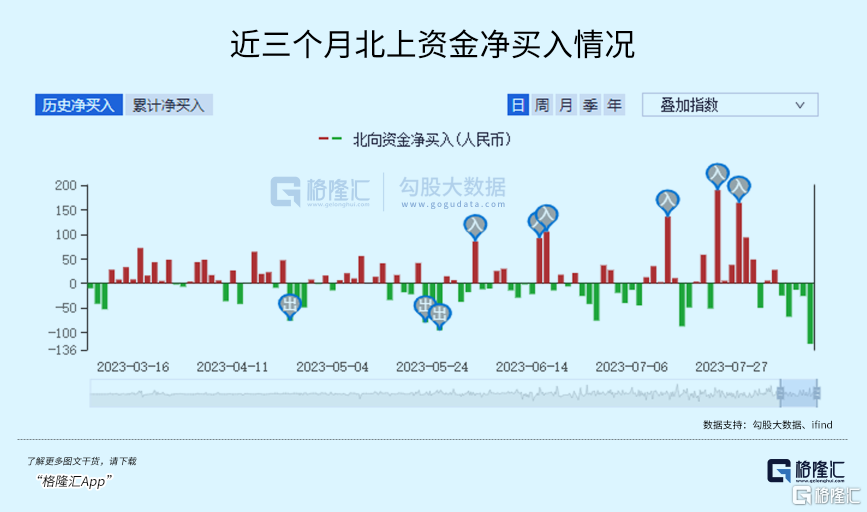

今天北上資金全天淨賣出A股123億元,爲年內首次單日減倉超百億元,且創2022年10月24日以來新高。

在7月份,我們見證了外資頻頻出現多次百億級淨买入,以爲真的市場信心回來了,但沒想到,很快又轉爲加速淨賣出。這很難說明與信心無關,更多在於它們預判政策做短炒,兌現後套現離場。

場內資金大量的持續離場,是更大的壓力。

今天A股主力資金淨流出規模也創出了近兩月來的記錄,與6月25/26日大跌的規模類似。近幾個月的資金流向幾乎清一色都是明顯的淨流出,一直對A股造成巨大壓制。

除了券商和銀行,今天跌最多的還是計算機、人工智能、半導體相關的科技板塊集體淪陷,並且清一色是資金大規模淨流出。

昨天托市的券商股,在今天直接成了跌幅榜第一,成爲資金淨流出最多板塊。

妖股太平洋,原本被寄予厚望,想通過拉升券商板塊,進而帶動信心回升,但盤中翻紅只維持了很短時間就失手了,最終收跌3.04%,券商反擊战,宣告失敗。

實際上這兩個月來,資金對券商的預期一直都都打的很滿,漲幅普遍超過了20%,太平洋甚至都翻倍了。但正是因爲預期太慢,反而讓短炒券商又跟不上節奏的股民,成爲了輸得最慘的一批韭菜。

爲什么這兩周的券商都是周五拉胯?有人說,原因就是大家都想周五拿券商先手博周末出利好,結果機構就直接在周四拿了先手再鼓吹一波小作文拉高賣給想博周末的韭菜們,機構預判了韭菜的預判,結果就是提前收割了。

牛市旗手都被這么折騰,整個市場也好不到哪裏去。

02

計算機、人工智能這些板塊爲什么大跌,最大利空在於外部因素。

一是昨天拜登正式發布對我投資限制行政令,二是被網傳得包漿快看不清內容的一條“8月11日交易特別提示”,說各大外資機構的動作(這裏不能發,請自行百度)。

前者,雖然是酝釀已久並且較最初的設想明顯“打折扣”,從5個產業(半導體芯片、人工智能、量子計算、生物技術和清潔能源)的投資進行審查,到如今年只有人工智能、半導體與微電子、量子計算這三個行業,說明關系有一定緩和。

但這三個行業,卻是最關鍵的領域,不僅關乎未來科技爭霸,也是A股中成分權重和市場關注度都很高的領域。

恰好的是,那個難辨真假的外資機構要離場小作文針對的正是這三個領域。

雖然今天看來這些科技股的跌幅普遍不是最大,基本都是跌的,並且資金淨流出的規模都不小。

嚴峻的是,這還不是短期行爲。

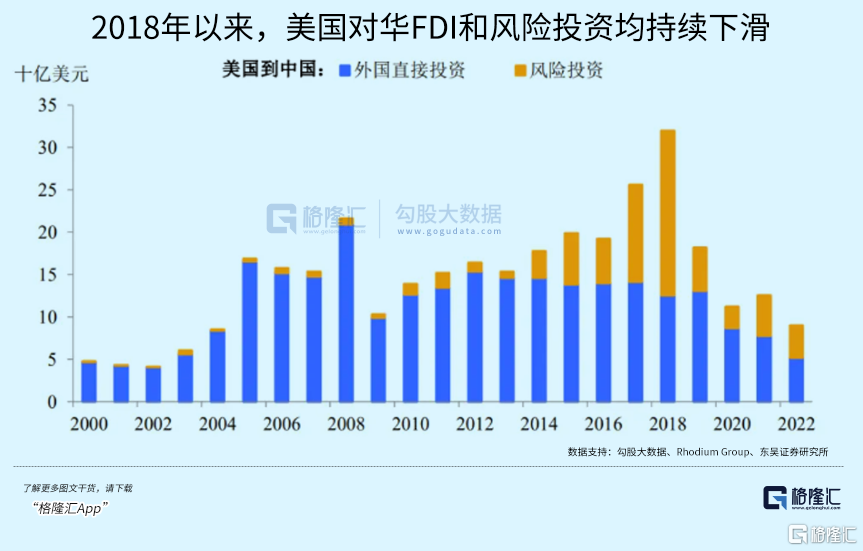

據東吳證券,據高盛統計2023年上半年全球主動型基金在中國的配置比基准權重低了390個基點;對衝基金在中國股票上的淨敞口(相對於其全球股票持倉)仍比今年1月份低了460個基點,而拜登政府行政令的長期實施可能會增加這些壓力。

據機構統計,過去5年來,美國對華無論是外國直接投資還是風險投資均持續下滑。從當前中國吸引FDI的國別來看,美國的佔比已不足1.5%。

但不要忽視了,美國對我們的態度在國際市場有着怎樣的影響力。

盟友小弟們被連敲帶打的要挾,會不會影響到它們在華投資上的考慮?

這可不僅是投資和資金量的問題,還是信心問題。

但當前,這反而是我們最缺的東西。

03

歐洲、俄羅斯、其他很多國家經濟體,它們深陷能源危機、經濟危機、地緣政治危機、流動性危機,但股市依然能不斷上漲。

相對來說,我們的經濟局面比它們好了不止一星半點,但股市卻是排在全球末尾。

這其中,到底是哪一個環節出了問題?

現在,上面已經明確喊話要“活躍資本市場,提振投資者信心”,也相繼給出了一些政策。

但力度還是太小,大政策的推出,還是顯得太慢。

昨天,上交所發文說擬推出主板100+1的交易制度,以活躍市場交易。

這樣的機制,對市場的作用真有多大?

連100股的茅台买不起的,一樣买不起。买得起的,根本不會在意是否能多买一兩股。

幾百錢一股的票,100股也就幾萬,如果只有這樣的資金規模,根本就是一個最底層的散戶。

能否多买一兩股,又能改變什么?

如果市場不斷下跌,散戶多买反而多虧。

這種機制,遠不如比降印花稅來的實在。

引用中國資本市場研究院院長吳曉求的講話,要提振資本市場,並不需要在交易環節做表明文章。而是要做好經濟基礎,和上市公司的成長性。

現在的A股,說白了還是融資市階段。就是主要功能還是在於爲企業提供融資發展的資金,至於上市企業能否給投資者帶來回報,那是後話。

現在A股每年的IPO加上大股東的減持,增發,存量融資,印花稅等扣除,累計接近3萬億。

以2億股民算,平均每年要承擔1.5萬的付出。

但在同時,A股指數多年一直橫亙在3000點附近波動,多數投資者難以股價上漲的差價,在分紅方面,除了少部分的金融能源藍籌股,大部分企業的分紅率一直整體處於較低水平,投資者也沒有獲得企業成長的回報。

這樣的市場環境,投資者的信心很難持續。

相對來說,爲什么美股即使在美國經濟水深火熱的背景下依然能成爲全球最強金融市場,除了資本主義必然要然金融資本強大外,實際正是美股現在已經度過了“融資爲主”的階段。

現在美股每年回購一萬多億美元,而IPO僅有幾百億美元,保證了資金流不斷流入,進而讓股票資產價格水漲船高,此外還有成熟的監管(重監管重處罰降低企業違法違規意愿)和交易機制保證股票池良性發展。

相對來說,我們還有很多可以借鑑的方面。

比如最簡單的,把100股的門檻取消,直接用1股爲單位作交易,有何不可?

比如,嚴查嚴打上市企業違法行爲、大幅加大退市監管力度實現進出良性循環、大幅提高處罰力度上下限、同時要求盈利的成熟企業大比例提高分紅比例等。這些政策並不難執行,也沒有什么代價,但對提振投資者信心非常有效,又有何不可?

當然了,我國的監管層確實在這些方面在不斷努力推進了,這幾年也進行了大量的積極改革。

但相對局勢風雲變幻的金融市場來說,或許改革的力度還要再大點,速度還要再快點。

這是萬千股民們的期待。

04

結語

之前網上有分析說,爲什么不重視A股,是因爲股民也就只有2個億,全國還有很多其他方面要提振,比如實體經濟、就業、出口、消費等。所以在存量之下,給政策提振這2億群體的市場是重要,但並不是最優先的。

這種言論,純粹的小學生思維,不是蠢就是壞。

實際上,A股75%的股民都是男性,絕大部分的情況是:一個男股民背後關系的是往往就是一個家庭,他炒股賺到的錢,可不是他一個人花,炒股虧的錢,也會影響一個家庭的消費力。

2億股民,關系到的人,絕對會在一大半以上。

另一方面,爲什么我國的居民儲蓄率那么高,並不是只因爲他們愛存錢,很大原因是現在越來越難以找到合適又安全的投資項目。在房地產黃金時代和經濟高速發展時期,很多人把財富壓在房地產、理財、信托上,確實讓資產保值增值了,所以消費行業很強,茅台成爲了股王。

現在,還有什么市場能容納得下這么龐大的資產,並且保證安全性和增值性?參考發達國家的歷程,想來想去大概也只有股票市場是比較可行的方向。

未來我國股市天然是要替代房地產撐起讓國民財富保值增值重任的,這就要求它未來必然要穩健增長下去。

所以從這方面看,雖然目前A股確實面臨諸多方面的壓力導致下行波動,未來一段時間也可能會繼續弱,但從長期看,大概率也會是一個跌出長期投資的機會。

所以請繼續耐心等下去吧,等待布局機會,等待未來撥雲見日的時刻。

標題:又是黑色星期五,A股爲何這么難?

地址:https://www.iknowplus.com/post/22533.html