力聚熱能即將滬主板上會,擬募資超15億元,淨利潤逐年下降

據上交所公告,上海證券交易所上市審核委員會定於2023年8月15日召开2023年第74次上市審核委員會審議會議,屆時將審議浙江力聚熱能裝備股份有限公司(簡稱:力聚熱能)的IPO申請事項,公司擬登陸滬市主板,中信證券爲其保薦機構。

公司成立於2006年,主營業務爲熱水鍋爐與蒸汽鍋爐的研發、生產和銷售,產品用於供應採暖和生活用水,以及供應工業生產所需的蒸汽。

公司首次實現單模塊35MW燃氣鍋爐的安全使用,打破了國外壟斷,填補了國內空白。

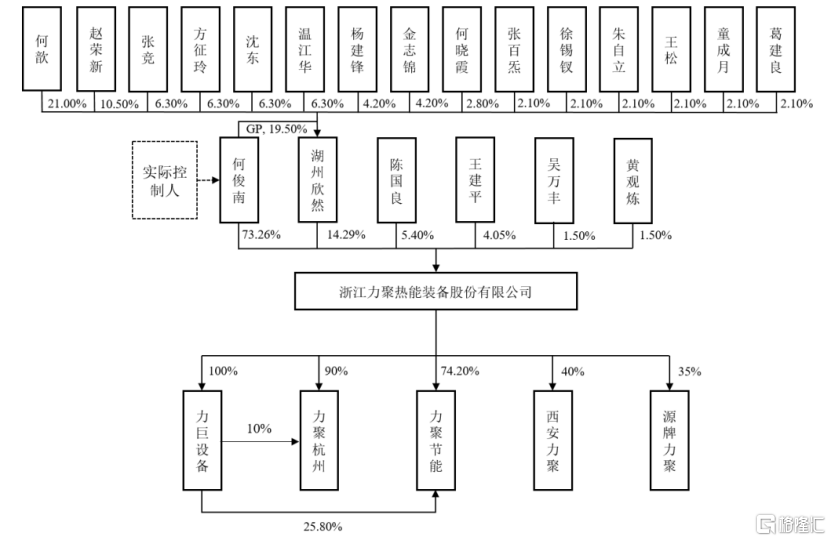

截至2022年12月31日,公司的控股股東、實際控制人爲何俊南,其直接持有公司73.26%的股權,並通過湖州欣然控制公司14.29%的表決權,合計可控制公司87.55%的表決權。

(公司的股權結構圖,圖片來源:招股書)

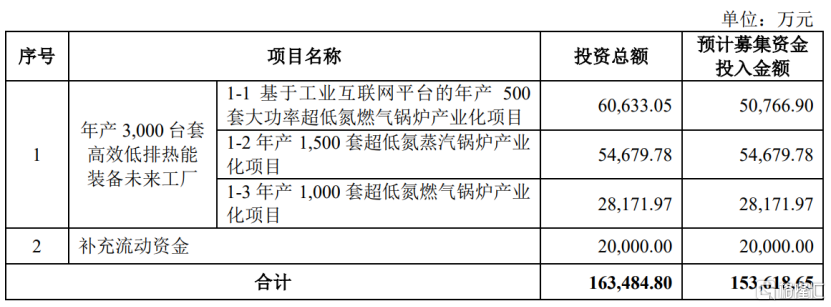

本次發行上市,公司擬募資15.36億元,用於投入“年產3000台套高效低排熱能裝備未來工廠”、“補充流動資金”。

(募集資金用途,圖片來源:招股書)

1.淨利潤逐年下滑

據測算,2020年度至2022年度,力聚熱能的總產量爲0.80萬蒸噸、1.23萬蒸噸和1.34萬蒸噸,市場佔有率爲1.82%、3.17%和3.57%。

根據中國鍋爐與鍋爐水處理協會、中國電器工業協會工業鍋爐分會出具的證明,2020年度至2022年度,公司在國內真空/微壓相變熱水鍋爐細分領域中位列行業第一;公司在國內工業鍋爐細分類別熱水鍋爐的市場佔有率分別爲8.80%、13.06%和16.42%,位列行業第一。

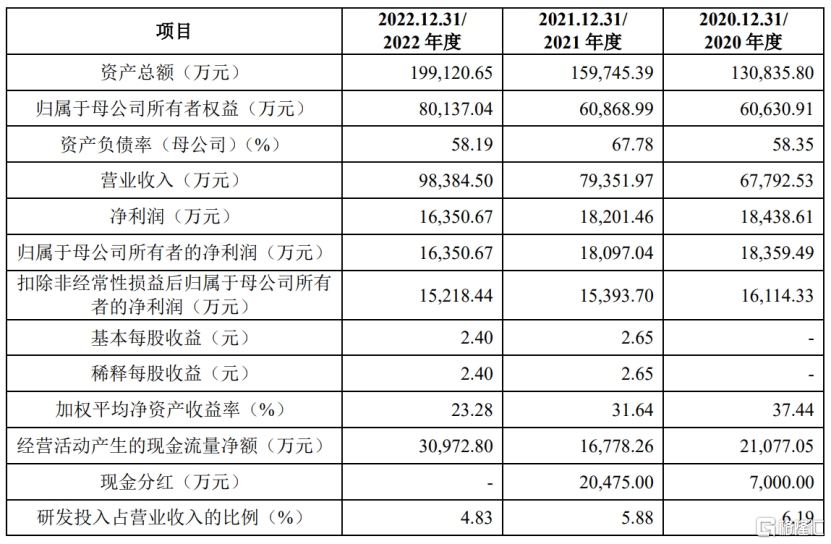

經營業績方面,公司於2020年至2022年的營業收入分別爲6.78億元、7.94億元、9.84億元,相對應的歸母淨利潤分別爲1.84億元、1.81億元、1.64億元,公司利潤水平呈現逐年下滑的態勢。

(主要財務數據及指標,圖片來源:招股書)

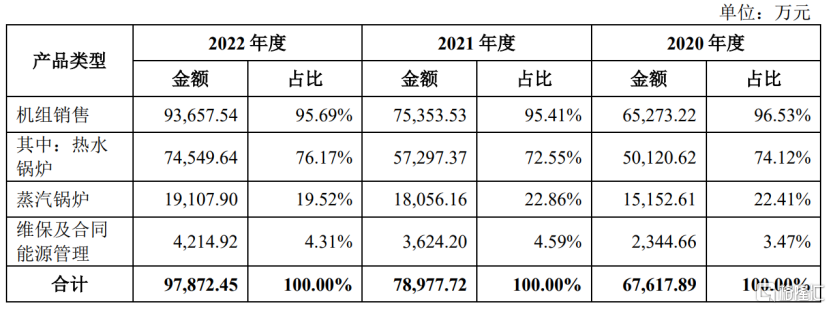

分產品來看,機組銷售是公司主要收入來源,其中熱水鍋爐佔比超過70%;蒸汽鍋爐收入佔比在20%左右。

(公司主營業務收入按產品分類明細,圖片來源:招股書)

值得注意的是,2022年公司的熱水鍋爐銷量有所下滑,但由於單位售價由2021年的41.67萬元/台漲至61.21萬元/台,該產品整體收入有所增長。

(公司熱水鍋爐產品的銷量和單位售價的變化情況,圖片來源:招股書)

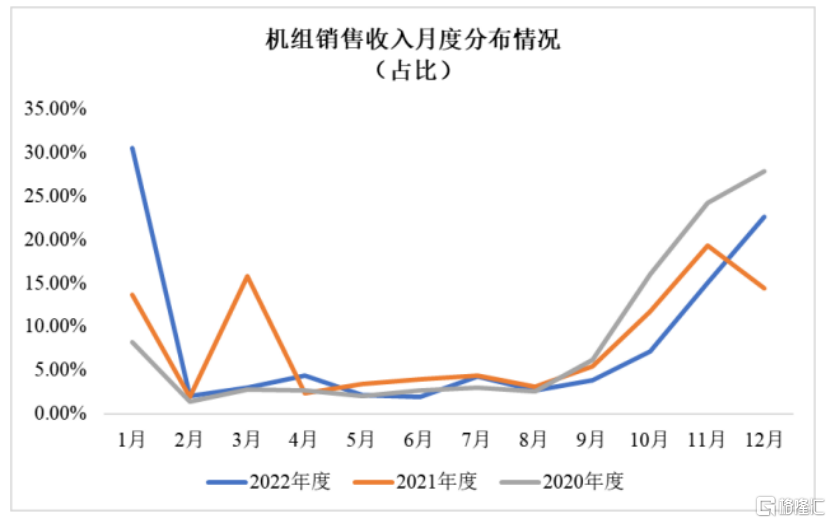

按時間劃分,公司機組銷售收入主要集中於每年度的1月以及10至12月,主要是由於10-12月我國北方地區开始採暖,因此公司熱水鍋爐用戶一般於採暖季开始前或採暖季期初完成安裝調試驗收,導致每年第四季度銷售收入佔比較高。

同時,公司大型集中供熱項目主要於下半年籤訂合同,部分項目未在合同籤訂的當年末具備設備調試驗收的條件,因此調試驗收順延至次年1月。

圖片來源:招股書

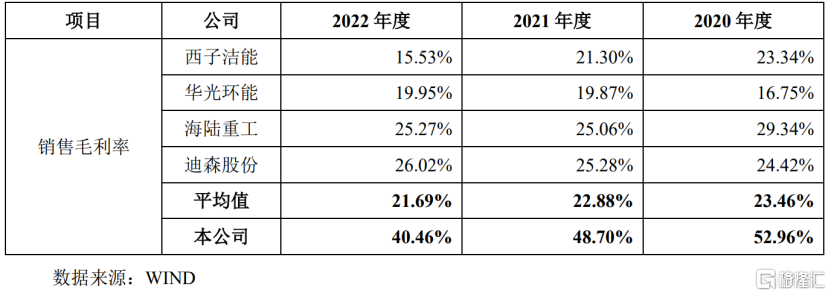

報告期內,公司主營業務毛利率分別爲52.86%、48.56%和40.16%,呈逐年下滑態勢,主要系產品收入結構變動、產品定價策略、原材料價格變動以及部分大型項目毛利率偏低等因素導致。

若未來主要原材料價格大幅上漲或市場競爭加劇,公司毛利率可能面臨持續下滑的風險。

(公司與同行業上市公司的銷售毛利率比較情況,圖片來源:招股書)

公司預計2023年1-9月的營業收入爲5億元至5.6億元,同比變動-8.69%至2.27%,預計歸母淨利潤爲5000萬元至6000萬元,同比變動-9.67%至8.39%。

2.經營規模小

目前來看,我國工業鍋爐行業大部分企業規模較小,且缺乏自主核心技術,行業內同質化競爭激烈。

截至2021年底,國內持有A+B級特種設備制造許可的鍋爐企業有861家,各家企業年均產值不足500蒸噸,大多數企業鍋爐產品結構趨同,行業內企業時有“價格战”等情況發生,競爭相對激烈。

根據中國電器工業協會工業鍋爐分會的預測,至“十四五”末,行業內鍋爐企業數量將縮小至400家,其中持有A級鍋爐生產制造許可證的企業約爲150家左右。

未來,隨着行業的馬太效應凸顯,落後的產能得以淘汰,頭部企業集中程度將會提高。

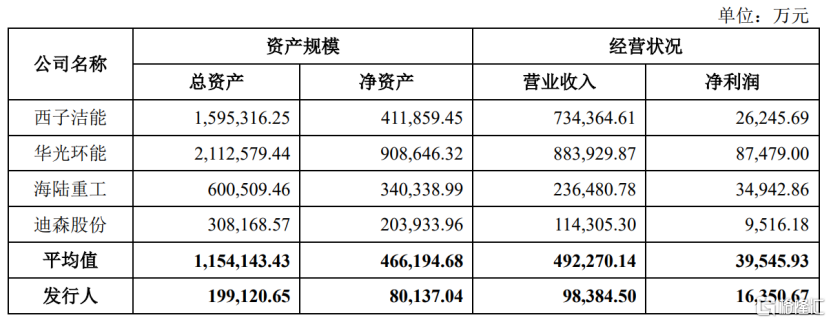

在同行業可比公司中,力聚熱能的經營規模相對較小,規模優勢尚不明顯,產能瓶頸在一定程度上影響了公司業績。

(2022年發行人與同行業主要競爭對手的資產規模、經營狀況的對比情況,圖片來源:招股書)

另一方面,公司的國際競爭力能力尚需提高。公司產品目前主要爲境內銷售。相比之下,日本工業鍋爐龍頭企業三浦工業的境外收入佔比較高,通過海外業務的擴展,持續提升其收入規模和國際競爭力。

3.結語

整體來看,力聚熱能聚焦於鍋爐細分領域,盡管公司在該領域具有核心技術優勢,但市場空間限制了公司規模的發展,未來公司需積極加強新產品的研發制造,豐富公司的產品品類並开拓更多的下遊應用市場。

標題:力聚熱能即將滬主板上會,擬募資超15億元,淨利潤逐年下降

地址:https://www.iknowplus.com/post/22221.html