管濤:數說中國經濟復蘇成色

要點

當前我國經濟回暖仍然處於早期階段,復蘇進程尚不平衡,宏觀政策需要加大力度,進一步釋放內需潛力、穩固經濟復蘇基礎、支持經濟平穩增長。

2023年上半年,中國經濟盡管承受了世界經濟復蘇放緩、地緣政治日益復雜等諸多外部不利因素的壓力,但在經濟社會全面恢復常態化運行的背景下呈現觸底反彈,發展質量穩步向好。與此同時,上半年的主要經濟運行數據也表明,當前我國經濟回暖仍然處於早期階段,復蘇進程尚不平衡,宏觀政策需要加大力度,進一步釋放內需潛力、穩固經濟復蘇基礎、支持經濟平穩增長。

上半年宏觀經濟企穩回升

經濟增速反彈,爲實現全年目標打下堅實基礎

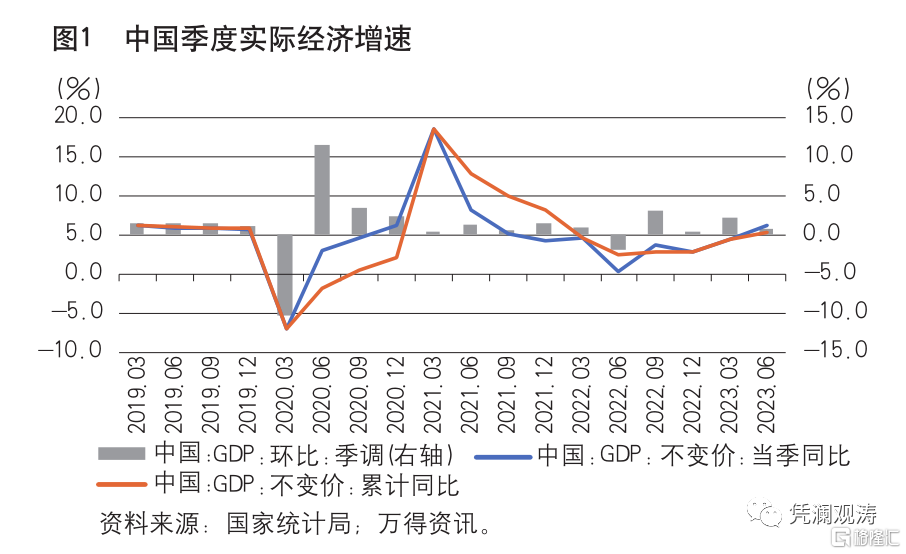

經濟實現恢復性增長。2023年上半年,實際國內生產總值(GDP)同比增長5.5%,比第一季度提高1個百分點,較2022年全年回升2.5個百分點。其中第二季度實際GDP同比增長6.3%,增速較第一季度上升1.8個百分點。從季調環比看,第二季度實際GDP增長0.8%,連續四個季度環比正增長,顯示經濟保持恢復向好態勢(見圖1)。考慮到各種積極因素逐步累積,2023年下半年我國經濟有望繼續保持較高增速,全年5%左右的增長目標預計能夠實現。

“三駕馬車”齊發力,爲經濟恢復增添動能

受益於防疫轉段後消費場景激活、居民就業和收入狀況改善,我國消費水平整體復蘇。2023年上半年,最終消費支出對經濟增長貢獻率達到77.2%,拉動經濟增長4.2個百分點(同比上升3.5個百分點)。大多數消費項目明顯改善,限額以上18類商品零售額中16類同比回升,其中受疫情影響較大的餐飲收入更是同比增長21.4%。可選消費初現趨勢性好轉,汽車銷售兩年復合平均增速從2.1%上升至6.1%。升級類商品銷售增長較快,金銀珠寶類、體育娛樂用品類商品零售額同比分別增長17.5%和10.5%。出行類消費增勢較好,營業性客運量同比增長56.3%,鐵路、民航、公路客運量基本恢復至疫情前水平,2023年“五一”假期國內出遊人次和旅遊收入同比分別增長71%和129%,均超出2019年同期水平。

在基建和制造業投資保持高位、外商直接投資基本穩定的共同作用下,固定資產投資企穩。上半年,資本形成對經濟增長貢獻率32.6%,拉動經濟增長1.8個百分點(同比上升1.3個百分點)。同期,固定資產投資同比增長3.8%,其中,基建和制造業投資分別增長7.2%和6%。在“保交樓、穩民生”政策帶動下,房地產投資降幅有所收窄,上半年同比下降7.9%,較2022年全年跌幅縮小2.1個百分點;房地產竣工面積增長19%,較2022年有顯著改善(2022年較上年下降15%)。實際使用外商直接投資7037億元人民幣,同比略降2.7%,但制造業、高技術產業實際使用外資分別增長5.9%和7.5%,表明外商直接投資結構趨於優化。2023年基礎設施重大項目主要圍繞“十四五”規劃的102項重大工程進行,從新开工項目、擬建項目計劃總投資等指標看,後續擴大投資還存在較大潛力。

面對出口市場多樣化調整、世界經濟緩慢下滑的共同影響,中國出口展現出較強韌性,整體表現平穩。受外需轉弱、全球產業鏈供應鏈重塑等多重因素影響,上半年我國美元口徑的出口總額同比下降3.2%。盡管如此,在全球貿易基本處於負增長的情況下,我國貿易順差仍達到4087億美元,同比增長9.7%,出口表現明顯好於其他出口型經濟體(越南、韓國出口同比均下降約12%)。我國出口韌性較強主要得益於以下因素:一是電動載人汽車、鋰電池、太陽能電池“新三樣”成爲拉動出口的重要動力;二是中國企業積極拓展東盟和“一帶一路”市場,發掘出口增量;三是中國出口產品沿價值鏈不斷攀升,產業鏈更長、附加值更高的一般貿易進出口增速較快。

產業結構優化升級,爲經濟企穩復蘇注入新動力

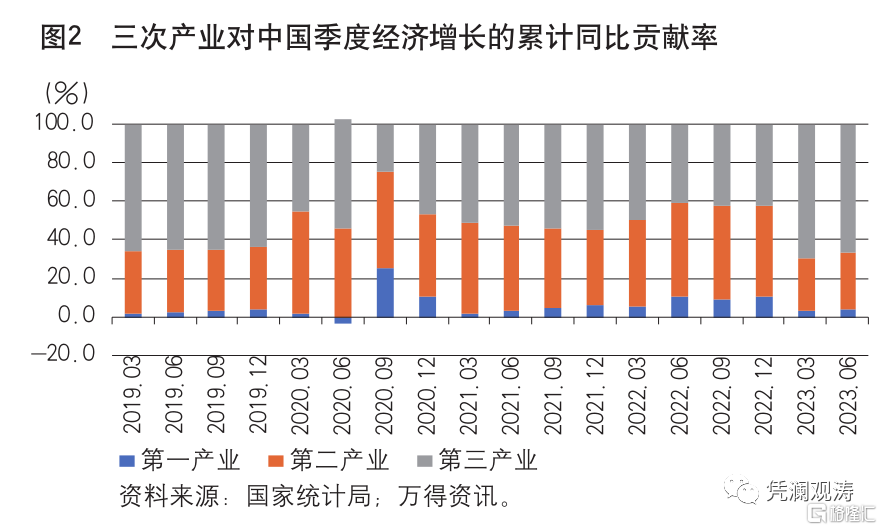

服務業景氣度回暖,推動第三產業整體復蘇。2023年上半年,服務業增加值同比增長6.4%,比第一季度提高1個百分點,較2022年第四季度增速回升4.1個百分點;第三產業對經濟增長貢獻率爲66.1%(見圖2),拉動經濟增長3.5個百分點(同比上升2.5個百分點)。從子行業看,疫情期間受衝擊較大的住宿和餐飲業、信息技術服務業、租賃和商務服務業、金融業、批發和零售業增速較快,推動服務業生產指數同比增長8.7%。從行業景氣度看,6月份服務業商務活動指數爲52.8%、業務活動預期指數60.3%,其中航空運輸、郵政快遞、電信廣播電視及衛星傳輸服務、貨幣金融服務、保險等行業商務活動指數均位於60%以上的高位景氣區間,表明非制造業企業對近期市場恢復發展信心較強。

高技術產業增勢良好,產業鏈供應鏈韌性不斷增強。2023年上半年,高技術產業投資增長12.5%,其中高技術制造業投資和高技術服務業投資同比分別增長11.8%和13.9%,分別高於全部固定資產投資8.0個和10.1個百分點;規上裝備制造業增加值同比增長6.5%,增速高於全部規上工業增加值2.7個百分點,其中航空航天器及設備制造業增加值同比增長22.9%,確保高技術制造業產業鏈供應鏈更加安全。

金融政策的助推效能持續顯現

穩健靈活的貨幣政策精准有力,逆周期調節富有成效

一是通過降准並運用再貸款、中期借貸便利、公开市場操作等多種數量工具投放流動性,保持流動性合理充裕。繼2022年12月之後,人民銀行於2023年3月再次降准25個基點。經過兩次降准,金融機構加權平均存款准備金率由7.8%降至7.6%,累計釋放逾1.1萬億元中長期資金。

二是繼2022年8月份降息後,人民銀行宣布於2023年6月再次將7天逆回購利率、1年期中期借貸便利利率、1年期和5年期貸款市場報價利率(LPR)各下調10個基點。同時,指導利率自律機制成員根據市場利率變化合理調整存款利率,促進實際貸款利率穩中有降。

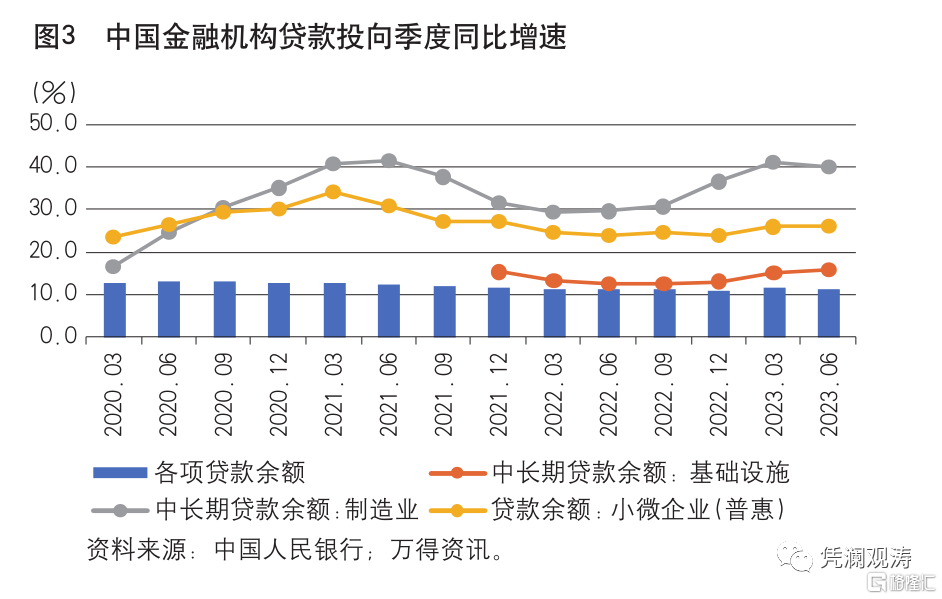

三是結構性貨幣政策工具“聚焦重點、合理適度、有進有退”,促進信貸結構持續優化。2023年上半年,金融機構繼續用好普惠小微貸款支持工具和專項再貸款政策等工具,加大對中小微企業、“三農”、科技創新、綠色產業、基礎設施等國民經濟重點領域和薄弱環節的支持力度。到6月末,人民銀行結構性貨幣政策工具余額68737億元,較2022年末新增4272億元,與同期新增基礎貨幣投放量大體相當。6月末,全國制造業中長期貸款余額同比增長40.3%,基礎設施業中長期貸款余額增長15.8%,“專精特新”中小企業貸款余額增長20.4%,普惠小微貸款余額增長26.1%,均明顯高於各項貸款的平均增速(見圖3)。

2023年上半年,新發放企業貸款加權平均利率爲3.96%,同比降低25個基點;新發放個人住房貸款加權平均利率爲4.18%,同比降低107個基點;新增人民幣貸款15.73萬億元,同比多增2.02萬億元;新增社會融資規模21.55億元,同比多增4754億元,社融存量同比增長9%。6月末,廣義貨幣(M2)余額同比增長11.3%,增速雖同比回落0.1個百分點,但仍處於2017年初以來的高位。

人民幣匯率彈性增強,貨幣政策更有空間

人民幣匯率呈寬幅震蕩走勢。2023年上半年,人民幣匯率中間價最大振幅爲7.6%,超過了2021年全年的3.5%。同期,在國際貨幣基金組織(IMF)披露的8種主要儲備貨幣中,人民幣的最大振幅名列第四位,超過了其他7種主要儲備貨幣匯率同期平均最大振幅,爲1994年初匯率並軌以來首次。

外匯市場保持平穩運行。上半年,境內外匯供求基本平衡,反映境內主要外匯供求關系的銀行即遠期(含期權)結售匯順差累計790億美元,同比增長63%,其中僅3月份出現了39億美元逆差。5月份人民幣再度破7,但結售匯順差仍分別達到217億和82億美元。5、6月份,剔除遠期履約額的銀行代客收匯結匯率均值爲58.0%,較2022年11月至2023年4月人民幣匯率反彈期間的均值上升5.2個百分點;付匯購匯率爲56.5%,與前期基本持平。企業“逢高結匯”,表明外匯市場主體面對匯率波動趨於理性。憑借宏觀經濟、國際收支、外匯儲備“三個大盤”的支撐,在市場化的匯率形成機制下,人民幣匯率不會出現“單邊市”。最近,人民銀行、國家外匯局宣布上調跨境融資宏觀審慎調節參數,財政部也公告在港增加人民幣國債發行規模,這些政策均釋放出匯率維穩的新信號。下階段,人民銀行將會同其他部門綜合施策、穩定預期,堅決防範匯率大起大落。

匯率靈活爲實施自主的貨幣政策創造了條件。在主要發達經濟體近年來持續大幅升息的環境下,作爲大型开放經濟體的中國並未簡單跟隨,而是堅持“以我爲主”。事實證明,人民幣匯率彈性增加,提高了利率調控的自主性,促進了宏觀經濟穩定;而經濟基本面穩定又對匯率穩定形成支撐,外匯市場運行更有韌性,有助於利率和匯率之間形成良性互動。

進一步推動經濟持續向好

通過分析上半年的主要數據,展望下半年,中國經濟高質量發展的整體方向沒有變,以新產業、新業態、新商業模式爲核心內容的經濟轉型和結構調整仍將持續。國際貨幣基金組織4月份預測:2023年中國經濟將增長5.2%,成爲拉動全球經濟增長的重要引擎;未來5年,中國對全球經濟增長的貢獻率將達到28%,超過美國和印度的總和。此外,世界銀行6月份發布的預測報告也將2023年中國經濟增速上調至5.6%。

當然,我們也應看到中國經濟持續復蘇所面臨的挑战,特別是內生動力不強、國內需求不足的問題需要引起高度重視。在工業企業利潤增速承壓、去庫存趨勢延續背景下,民間投資增速顯著慢於全社會固定資產投資增速,民營經濟活力有待激發;消費復蘇動能減弱,上半年社零、商品、餐飲收入4年復合平均增長率均低於第一季度指標,需求不足導致物價水平整體增速放緩;經濟轉型升級面臨新的阻力,地方政府債務和房地產市場等重點領域的風險仍有待化解;受地緣政治衝突、全球通脹高企、海外貨幣緊縮和金融市場動蕩等因素影響,國際貿易投資放緩,可能拖累我國經濟復蘇動能。

當前,中國經濟面臨的困難和挑战,既有內部“三重壓力”不斷演進,也有外部百年變局加速演進、國際環境更趨復雜嚴峻的持續影響;既有疫情給企業和家庭資產負債表留下的“疤痕效應”,也有長期存在的結構性、體制性、周期性問題。面對困難和挑战,我們必須堅持用改革的辦法解決發展中的問題,這既需要勇氣,也需要智慧。

2023年經濟高質量發展的主要任務就是確保“穩增長、穩就業、穩物價”工作持續推進。7月24日召开的中央政治局會議強調,做好下半年經濟工作要全面深化改革开放,加大宏觀政策調控力度,着力擴大內需、提振信心、防範風險。會議指出,要用好政策空間、找准發力方向,扎實推動經濟高質量發展。要精准有力實施宏觀調控,加強逆周期調節和政策儲備。

一是穩健的貨幣政策要精准有力。在總量方面,要保持流動性合理充裕,根據形勢變化合理把握貨幣信貸增長節奏和力度,爲經濟回升向好創造良好的貨幣金融環境。在價格方面,繼續推動企業融資和居民信貸成本穩中有降,有效支持擴大需求潛力。在結構方面,要用好結構性工具,繼續加大對普惠金融、綠色發展、科技創新、基礎設施建設等國民經濟重點領域和薄弱環節的支持力度。同時,要加強貨幣政策與財政政策協調聯動,深化金融供給側結構性改革,疏通貨幣政策傳導渠道。

二是積極的財政政策要加力提效。貨幣政策只能提供流動性卻解決不了現金流問題,因此需要財政政策更加積極、靠前發力。當前我國中央政府的槓杆率仍低於主要國家,這就爲積極的財政政策加力提效提供了空間。爲確保下半年經濟持續向好,維持必要的財政支出強度至關重要,支出使用範圍適當向民生領域傾斜。要發揮好政府投資和政策激勵的引導作用,有效帶動激發民間投資。進一步完善支持民營企業、中小微企業發展的稅費優惠政策,切實緩解就業壓力、改善居民收入和企業績效,帶動信心和預期改善,共同形成經濟復蘇發展的內生動力。

三是消費端要進一步加力。消費是企業收入的來源,促進消費是恢復和擴大需求的關鍵所在。當前國內物價下行壓力較大,其本質是需求不足。對此,宏觀調控應在擴大消費方面多下功夫,發揮財政、貨幣、產業及社會政策的合力,提升消費能力、優化消費供給、改善消費條件。長遠看,這也有助於更好地統籌發展和安全,加快構建以國內大循環爲主體、國內國際雙循環相互促進的新發展格局。

四是民營經濟要進一步支持。2023年7月19日,中共中央、國務院發布《關於促進民營經濟發展壯大的意見》,提出31條政策舉措支持民營經濟發展。針對當前民營企業信心不足、不敢投、不敢貸的問題,要通過提高政策穩定性、促進營商環境公平、保護民營企業和企業家權益等務實有效舉措,充分調動民營企業和企業家積極性,從而爲穩增長、促就業提供新的動力。要加快地方政府專項債券發行和使用,更好發揮政府投資的帶動作用。

注:本文發表於《中國金融》雜志2023年第15期

標題:管濤:數說中國經濟復蘇成色

地址:https://www.iknowplus.com/post/22217.html