內需回補推動價格結構性回溫——2023年7月物價數據點評

核心觀點

事項:2023年7月CPI同比-0.3%,PPI同比爲-4.4%。

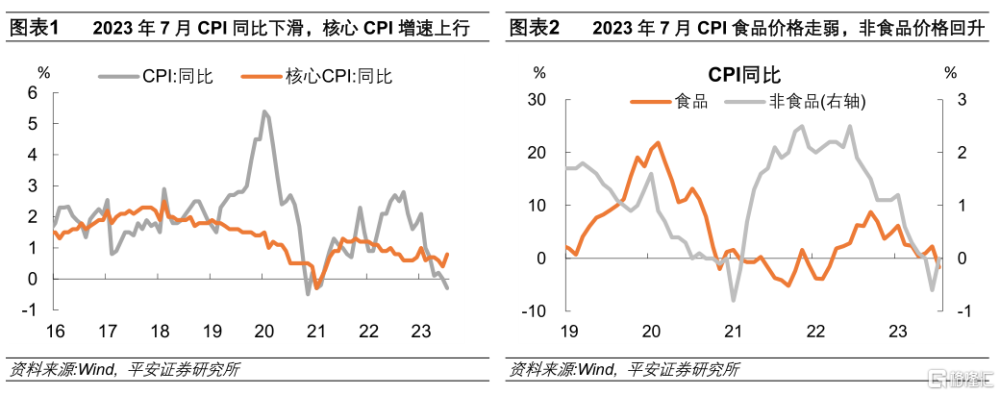

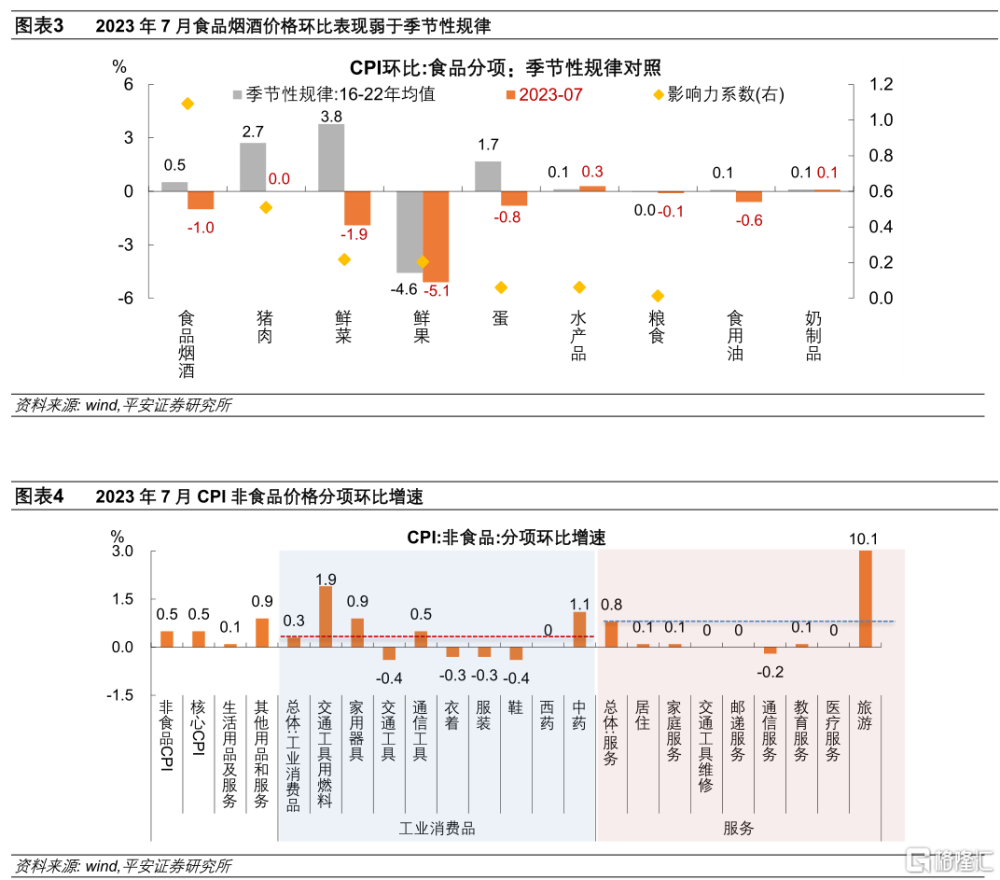

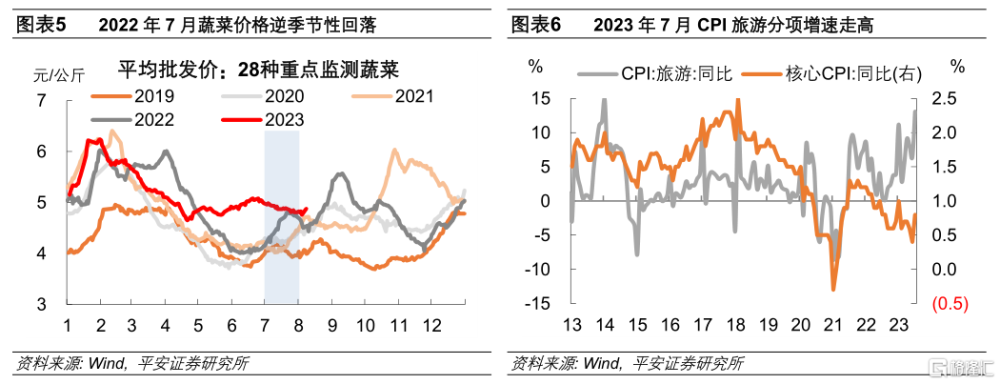

7月CPI同比收縮,較上月回落0.3個百分點。其中,食品價格增速由正轉負構成拖累;能源、服務和商品價格回升,帶動核心CPI同比增速逆勢上行。1)食品價格較快走弱,對CPI同比的拖累達0.14個百分點,而6月爲支撐0.55個百分點。分項中,影響力較大的豬肉、鮮菜價格逆季節性走弱,鮮果、雞蛋、食用油價格也明顯下跌。2)工業消費品價格跌幅收窄。一方面,受國際油價上漲帶動,能源價格分項反彈,對CPI同比的拖累較上月收窄0.14個百分點。另一方面,部分商品價格止跌回升。“618”促銷活動結束,大型家用器具、家庭日用雜品和個人護理用品等價格有所回升,7月扣除能源的工業消費品CPI同比降幅收窄0.2個百分點至-0.3%。3)暑期旅遊帶動服務價格上漲,對CPI形成較強支撐。7月暑期出遊大幅增加,帶動飛機票、旅遊和賓館住宿價格大漲;除旅遊外,居住、家庭服務、教育服務等價格穩中有升,亦有一定助推。

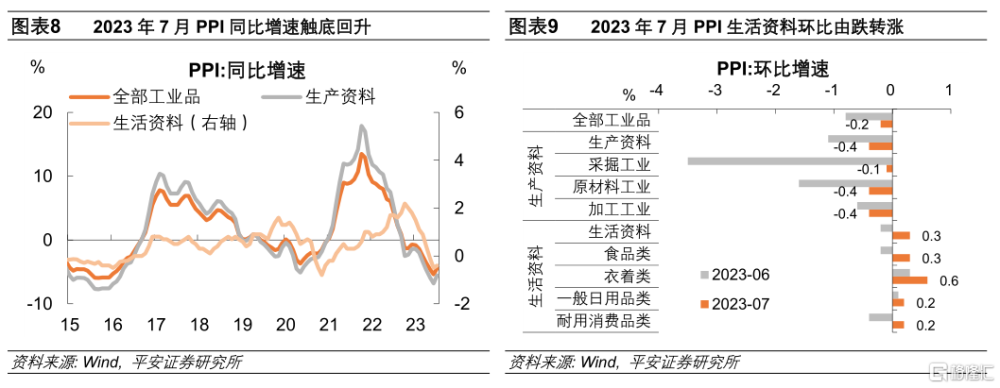

PPI同比、環比增速均回升。7月PPI同比跌幅收窄1個百分點至-4.4%。分行業看,PPI環比跌幅收窄0.6個百分點的主要原因在於:1)國內政策預期升溫,黑色商品價格跌幅收窄。穩增長及粗鋼平控政策預期回溫,且鋼鐵淡季需求呈現韌性,高溫電煤需求增加。黑色板塊對7月PPI環比增速的拖累較上月收窄0.34個百分點。2)國際原油及有色金屬價格反彈,化工品價格跌勢放緩。石油化工、有色金屬板塊對7月PPI環比增速的拖累分別較上月收窄0.21個百分點、0.07個百分點。3)制造業中下遊需求有所回補,裝備制造、消費制造板塊價格持平於上月,未進一步拖累PPI環比表現。

7月CPI增速下探至負值區間,但核心CPI增速顯著回升。物價數據中存在一定結構性亮點,從側面體現出內需邊際回補的跡象。一則,CPI中出行相關價格上漲,體現暑期服務消費需求回溫;二則,居民商品消費有進一步回補跡象,這在CPI商品分項、PPI消費制造板塊的價格中都有體現。我們預計,7月或是年內CPI同比增速的低點,8月存在由負轉正的可能性。一方面,近期國際原油和國內豬肉價格有企穩反彈跡象,對CPI新漲價因素的拖累有望減弱;另一方面,去年三四季度中國經濟受疫情及地產衝擊,國際原油價格較快回落, 8月至12月CPI的環比表現從高於季節性轉爲持續低於季節性。若後續內需能夠持續企穩,CPI同比增速有望進一步回升。結合翹尾因素判斷,我們預計8月PPI同比跌幅將繼續收窄,而後或震蕩上行。然而,年內PPI同比增速較難回歸正增長,對工業企業總體盈利的拖累還將持續。

一

核心CPI增速回升

2023年7月CPI同比收縮0.3個百分點,較上月進一步走弱。其中,CPI食品分項同比下滑4個百分點至-1.7%,是CPI下滑的主要拖累;而非食品分項同比回升0.6個百分點至0%。7月剔除食品和能源的核心CPI同比增速爲0.8%,較上月提升0.4個百分點,服務和商品價格均對核心CPI形成支撐。各分項價格由強至弱排序分別是:服務>>工業消費品>食品。

1. 食品價格逆季節性走弱,是CPI下滑的主要拖累。據國家統計局公告,7月食品煙酒對CPI同比的拖累爲0.14個百分點,而6月爲支撐0.55個百分點。

食品價格變化的季節性特徵較強,我們主要以環比增速觀察其相對強弱。7月CPI食品煙酒環比下跌1%,2016至2022年7月均值爲上漲0.5%。食品中的分項表現普遍弱於季節性規律,影響力(以權重及波動率衡量[1])較大的豬肉、鮮菜價格逆季節性走弱,而鮮果、雞蛋、食用油價格也明顯下跌,僅影響力偏弱的奶制品和水產品價格小幅上漲。

2. 工業消費品價格跌幅收窄,對CPI的拖累減弱。據國家統計局數據解讀,7月CPI工業消費品價格同比下降1.9%,降幅較上月收窄0.8個百分點。

一方面,能源價格反彈。受國際油價上漲帶動,國內成品油價格於6月29日、7月13日、7月27日連續三次調升。7月能源價格同比跌幅收窄2.4個百分點至-6.9%,我們測算其對CPI同比的拖累較上月收窄0.14個百分點。

另一方面,部分商品價格止跌回升。據國家統計局數據解讀,7月扣除能源的工業消費品CPI同比降幅收窄0.2個百分點至-0.3%;“618”促銷活動結束,大型家用器具、家庭日用雜品和個人護理用品等價格有所回升,漲幅在0.7%-1.2%之間。各分項中,家用器具、中藥和通訊工具價格環比漲幅較大,衣着、服裝和鞋價格季節性調整;僅交通工具價格進一步走弱,已連續6個月下跌。

3. 暑期旅遊帶動服務價格上漲,對CPI形成較強支撐。7月服務CPI同比增速爲1.2%,較上月提升0.5個百分點。

一方面,旅遊價格環比大漲,受暑期出遊大幅增加的需求推動,其中飛機票、旅遊和賓館住宿價格環比分別上漲26.0%、10.1%和6.5%。

另一方面,除旅遊外的服務分項大多穩中有升。7月居住、家庭服務、教育服務等價格較上月略有擡升;交通工具使用和維修、醫療保健、郵遞服務等價格持平於上月,主要分項中僅通訊服務價格略有回落。

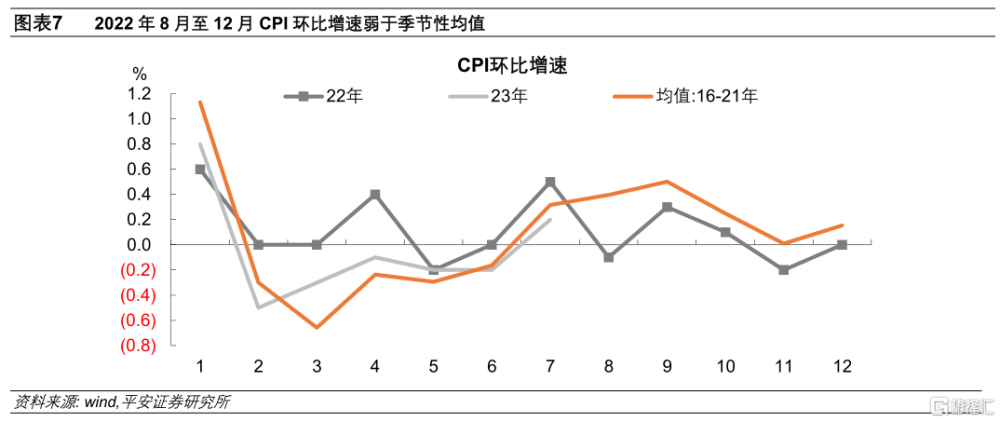

我們預計,2023年8月CPI同比增速有望回升,存在由負轉正的可能性。原因在於:一方面,近期國際原油和國內豬肉價格有企穩反彈跡象,對CPI新漲價因素的拖累有望減弱。8月以來豬肉消費旺季臨近,價格均值已較7月上漲14.9%。國際原油供給端沙特及俄羅斯宣告減產,需求端得益於美國、中國經濟韌性較強,價格存在一定支撐。另一方面,去年三四季度中國經濟先後受房地產風險事件蔓延和疫情散發的衝擊,疊加國際原油價格較快回落的影響,2022年8月至12月CPI的環比表現從高於季節性轉爲持續低於季節性。若今年下半年內需能夠持續企穩,CPI同比增速有望逐步回升。

二

PPI環比跌幅收窄

PPI同比、環比增速均回升。2023年7月PPI同比跌幅收窄1個百分點至-4.4%,PPI環比跌幅收窄0.6個百分點至-0.2%。其中,生產資料PPI環比跌幅收窄0.7個百分點至-0.4%,生活資料PPI環比增速上行0.5個百分點至0.3%,衣着類、食品類、耐用消費品類和一般日用品類價格環比均上行。

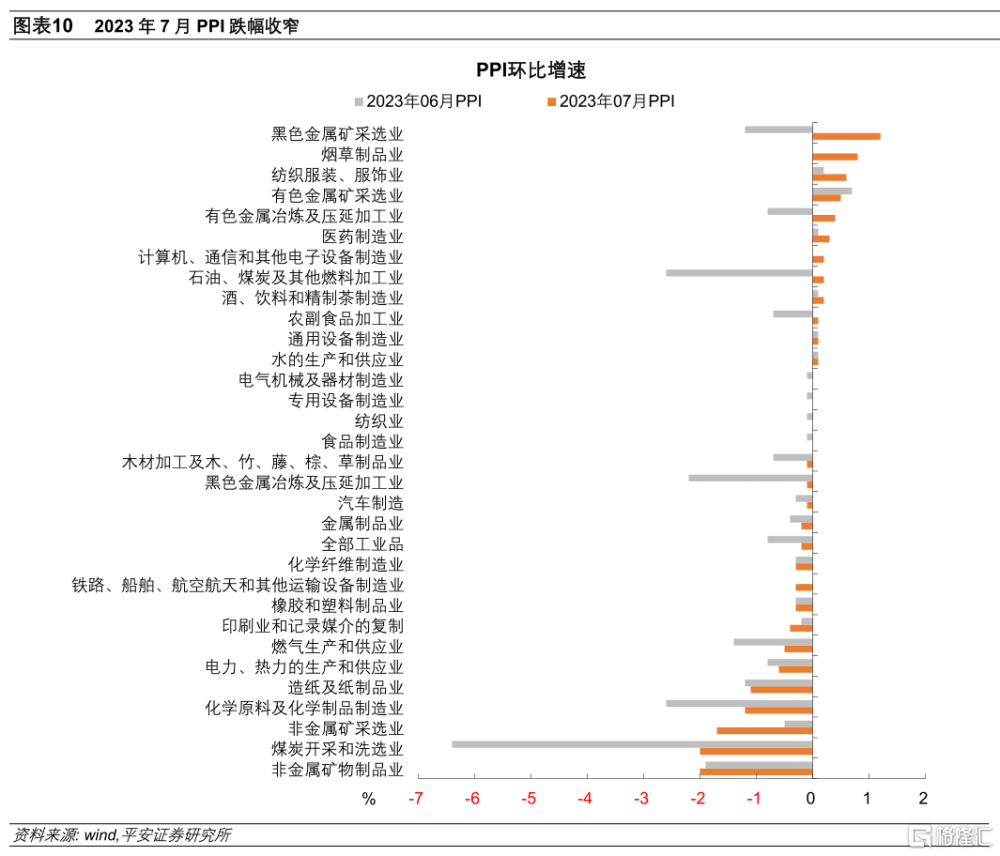

分行業看,月度公布數據的32個行業有22個環比增速較上月提升,4個行業環比增速持平於上月。PPI環比跌幅收窄0.6個百分點的原因主要在於:

一是,國內政策預期升溫,黑色商品價格跌幅收窄。一方面,穩增長政策預期回溫,部分鋼廠已收到“粗鋼平控”通知,市場預期鋼廠供需格局有望迎來改善,交投情緒高漲對黑色商品價格形成助推。另一方面,7月建築施工步入傳統淡季,但五大鋼材品種累庫幅度弱於預期,鋼鐵需求端韌性較強。同時,夏季高溫天氣對煤炭需求形成支撐,帶動動力煤價格上漲。黑色板塊4個子行業對7月PPI環比增速的拖累較上月收窄0.34個百分點[2]。

二是,國際原油及有色金屬價格反彈。7月海外大宗商品價格反彈,布倫特原油單月大漲13%,CRB現貨金屬價格也上行0.9%。同時,以原油爲原材料的化工品成本擡升,價格跌勢放緩。石油化工板塊5個子行業、有色金屬板塊2個子行業對7月PPI環比增速的拖累分別較上月收窄0.21個百分點、0.07個百分點。

三是,制造業中下遊需求有所回補。7月裝備制造、消費制造板塊價格持平於上月,未進一步拖累PPI環比表現。裝備制造板塊中,技術密集型子行業表現更佳,計算機制造、智能消費設備制造、鋰離子電池制造以及通用設備制造行業價格環比上行。消費制造板塊中,文教工美體育和娛樂用品制造、煙草制品、醫藥制造、紡織服裝、農副食品加工及酒飲料茶等6個子行業價格環比上行。

7月PPI同比增速回升,基本確認了我們此前對6月是年內PPI同比增速拐點的判斷。結合翹尾因素判斷,預計8月PPI同比跌幅將繼續收窄,而後或震蕩上行。然而,從絕對水平看,年內PPI同比增速較難回歸正增長,對工業企業總體盈利的拖累還將持續。

風險提示:海外經濟超預期衰退使大宗商品價格下跌;國內房地產政策落地效果不及預期衝擊黑色商品價格;生豬集中出欄超預期拖累豬肉價格。

注:本文來自平安證券於2023年8月10日發布的《內需回補推動價格結構性回溫——2023年7月物價數據點評》;報告分析師:鐘正生 投資咨詢資格編號:S1060520090001、常藝馨 投資咨詢資格編號:S1060522080003

標題:內需回補推動價格結構性回溫——2023年7月物價數據點評

地址:https://www.iknowplus.com/post/22081.html