黃酒是一個賺錢的生意嗎?新品牌如何創新淘金?

內容索引:

01 黃酒是一個好生意嗎?

02 黃酒行業縮量下滑的本質原因是什么?

03 黃酒的新品牌應該如何破局?

引 言

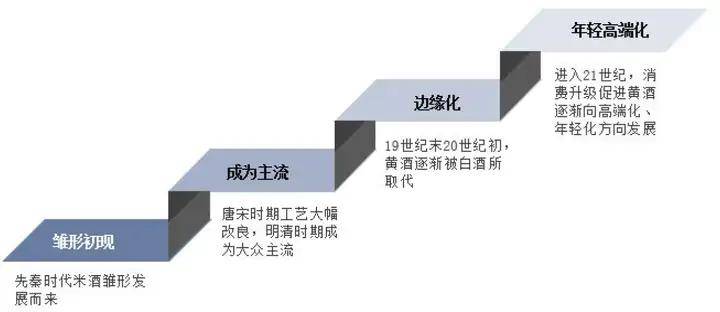

黃酒的起源相傳爲夏禹時代《世本》 “儀狄始作酒醪(黃酒)”;發展於秦漢《養生方》《雜療方》中記載的酒;鼎盛於唐朝(如狀元紅、女兒紅),衰落於近現代。

黃酒是中國真正的2000多年民族傳統國釀,但是爲何衰落如此?

主要原因是:發展蒸餾酒產業可增加財政收入、解決就業,同時酒精度高易運輸/儲藏。國家政策支持是白酒發展的最大原因之一,也間接導致了黃酒的衰落。

目前黃酒市場總規模200億,白酒市場總規模7500億;

心智認知:黃酒-老年人喝的 白酒——社交/請客喝的

黃酒新品牌產品,如何實現心智的扭曲力?實現市場突破?可能嗎?

01 黃酒是一個好生意嗎?

這是一個值得深度思考的問題。

中國黃酒行業規上企業銷售收入從 2017 年的 196億元逐漸下降至 2023年的86億元。但黃酒行業出現明顯兩極分化,強者更強,龍頭企業保持小幅增長,腰腿部企業衰落明顯。

2024年前三季度,古越龍山、會稽山等黃酒上市公司實現了雙位數增長;紹興規上黃酒企業總收入實現 24.2 億元,同比增長 7.4%。

但黃酒衰退背後,我們還是要深刻地調研洞察一下爲何中國黃酒行業整體規上企業收入連續多年下降?爲何整體規模比中國白酒7000多億市場規模小很多?消費者的本質底層需求到底是什么??

黃酒作爲中國獨有釀造酒品類,與啤酒、葡萄酒並稱世界三大古酒,曾經長期主導中國酒文化和消費潮流,但在新世紀卻因社交貨幣屬性不如白酒、口感不如啤酒,日益被邊緣化,成爲小衆化消費酒品類。

從各類酒水收入及增長率情況來看。從2022年开始,黃酒下滑極爲明顯,酒水佔比最高的白酒,即便在疫情期間,還有9%以上的增長;

要知道整個白酒體量超7000億規模,是黃酒總規模(約220億)的30多倍,2024年上半年20家上市白酒企業的總銷售費用爲239.9億元,同比增長18.07%,而整體規上黃酒企業的市場規模不過百億,還不到20家上市酒企半年銷售費用的一半。

這就導致現在所有的主流飲酒場景中,白酒都無可爭辯地成爲首選,這即是黃酒被邊緣化的原因之一。

*數據來源:酒業動靜丨中酒協披露2022中國酒業數據

事實上,繼2016年達到歷史產銷最高峰之後,三年疫情加速了中國黃酒行業進入縮量競爭時代,規模、利潤持續下滑,產業發展疲態盡顯。

2023年,全國81家規模以上黃酒生產企業累計完成銷售收入85.47億元,僅有2017年(195億元)的43.6%。累計實現利潤總額15.58 億元,其中虧損企業14家,累計虧損額達0.61億元。3家上市企業增長2.75%、-1.85%、1.88%,顯得在“原地踏步”。3家龍頭企業主營業務黃酒產品的表現均不甚理想,這也折射出了黃酒產業發展的疲態。

另國家統計局數據顯示,2022年,全國規模以上黃酒企業的營收和利潤分別爲101.6億元和12.7億元,同比下降20%與24%。納入國家統計局範疇的規模以上黃酒生產企業90家,其中虧損企業13家,虧損企業累計虧損額達0.58億元。

資料來源:*雲酒頭條

02 黃酒行業縮量下滑的本質原因是什么?

黃酒行業縮量下滑的本質是行業整體沒有很好地提升黃酒的品類價值,尤其是沒有打造黃酒的社交貨幣價值。

在白酒、啤酒、洋酒的衝擊下,尤其是沒有能像白酒那樣,成功打造出社交、禮品和收藏三大屬性的酒,而社交用白酒收入佔白酒總市場規模六成以上。而自酌用白酒普遍爲中低端定位,即使消費人群數量較大,但總收入規模佔比也不高。

因此,本質上來說,黃酒的社交貨幣行業屬性沒有被“中高端政商界”塑造,也間接影響了黃酒送禮、收藏等需求規模。而年輕人對輕度酒,如啤酒、果酒、預調酒等愛好,也相對減少了對黃酒的需求。

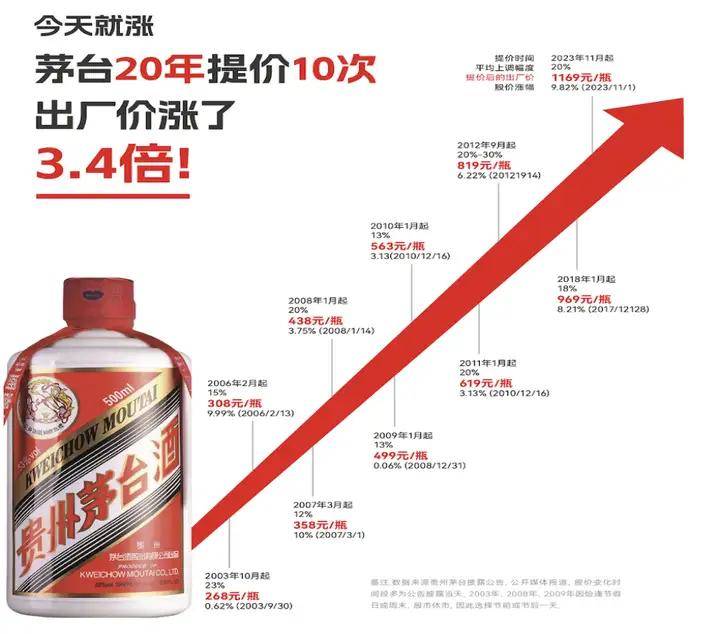

反觀高端白酒領導者茅台,一直主打“政商”、爲“政商所喜愛”,幾十年一直在深耕社交、送禮、投資三大消費場景,在過去的20年裏提價10次,出廠價漲了3.4倍。

2012年前幾乎每年一漲,最近一次調價是在2018年,平均每次上調幅度18.4%,提價後的出廠價20年間漲了大約3.4倍。

每次提價後,茅台股價均有不同程度的漲幅,2007年3月1日茅台宣布提價後,股價一度漲停。所以茅台奠定了高端白酒不可替代的社交道具價值,這也是白酒品類的战略制高點。

我們再來看看黃酒企業品類內的競爭格局,黃酒企業在區域市場過度集中,江浙滬總體市場規模佔全國的79%(江浙滬產能約佔85%)。

從產品主銷價位來看,經過初步測算,全國市場銷售額60%由40元以下產品貢獻,而上海市場超過60%的銷售額由20元以下產品貢獻。

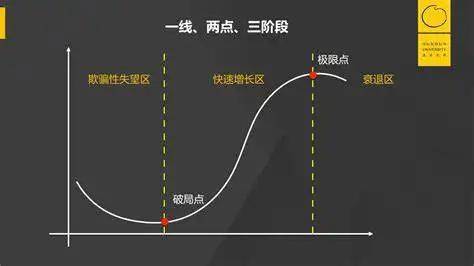

由此我們可以下一個基本的判斷:中國黃酒行業的極限點=失速點已到來,一個行業(企業)一旦到達失速點,只有4%的可能性重新恢復增長引擎!

爲什么?因爲品類一旦邊緣化,淡出了人們的決策範圍,就會慢慢形成新一種品類認知習慣,這種習慣的力量是非常強大的,他會慢慢滲透形成新的社會性共識,導致年輕人心智中存在着鄙視鏈——偏愛其他酒,排斥黃酒。

比如,年輕人會認爲黃酒是老人喝的酒,喝黃酒就是喝便宜酒,黃酒的口感喝不慣等等,一旦這些觀念已經形成,再去做黃酒品類教育成本就會非常高。

03 黃酒的新品牌應該如何實現破局?

那黃酒的新品牌應該如何實現破局呢?黃酒行業的發展战略機會有嗎?

根據多年深度洞察,我們認爲,黃酒行業大衰退趨勢無法改變,但存在“結構化、新品類”發展的“散點”機會,對中小黃酒企業來說,可能是大的發展機會——抓住年輕一代喜愛的“低度/場景/跨界/混合/新口味”的機會!

歐賽斯建議企業先進行“品牌引擎體系化”深度思考,之後用三板斧破局:

品牌引擎“體系化”思考決策,需要考慮如下方面:

- 是否知道新品牌需要先做品牌(品牌定位/品牌战略)後做產品,即先謀後略?是否做過“行敵我客”四情的深度市場調研?是否了解目標客戶、目前市場、目標渠道、目前場景、目標區域?是否了解產品在目標市場的核心需求痛點?是否採用歐賽斯的四看“高、遠、深、透”,洞察了行業的本質和底層邏輯?是否深入思考,抓住了黃酒的行業需求本質、品類結構分化的規律?是否了解品牌战略、策略、表現、創意、產品、定價、渠道、促銷等各個環節需要對產品的內在核心價值點實施“體系化”、“一杆子捅到底的貫穿體現”??

把上述的問題思考清楚後,才能做好事情,說明您對黃酒如何打造品牌有了一定的深入認知,就可以實施具體的商战战役操作了。

歐賽斯建議您可以採用如下三板斧實施市場破局:

第一板斧:品類創新——打破傳統邊界,激活市場增量

首先是佔據一個新品類,需要在原黃酒根品類的基礎上做創新,這是歐賽斯的品類創新流程圖。

比如白象的0添加水餃,就是基於市面上一些速凍水餃是有添加不健康成份的,而白象通過“0添加”的價值創新,從而开創了一個新的品類。

比如,可以探討黃酒是否有機會开創“0焦糖”黃酒、清爽型黃酒等品類創新的機會?

黃酒還可以在細分的子場景實施微創新或大創新,突破“佐餐酒”單一場景,开發適配年輕消費的輕量化產品,如宅家微醺酒、酒館微醺酒等消費場景。

還可以探索跨界進入其他奶茶行業或咖啡行業的應用場景,也可以和品牌茶飲店和咖啡店實施“聯名款”,實施聚焦火力主推爆款大單品策略的市場推廣。

如古越龍山推出黃酒乳酸菌、黃酒奶茶及氣泡酒釀等跨界飲品,打造“黃酒+”產品矩陣,將飲用場景延伸至下午茶、酒吧等新興空間。

又例如會稽山聯合奶茶品牌推出黃酒奶茶,通過“低度化+甜品化”降低嘗試門檻,吸引年輕女性用戶。

第二板斧:顧客價值配方設計——從功能到情感的立體價值體系

這個價值配方一定是從消費者視角來設計。黃酒品類的功能價值比較明確,一般原料和釀造工藝較難改變,但是在心理價值層面,可以做很多新的創新,比如現在消費者更關注情緒價值,需要有悅己;在文化價值賦能方面,將黃酒與國潮、養生等趨勢深度綁定。

會稽山挖掘黃酒養生屬性,與中醫館合作开發“一日一薰”氣泡黃酒,瞄准健康消費場景。頭部企業還可以聯合制定年份酒行業規範,打擊僞高端亂象;同時推出小瓶裝、即飲裝(如自加熱易拉罐)覆蓋多元價格帶。甚至在價格體系上創新重構,打破年份定價依賴,建立“品質+文化”雙維度標准。

第三板斧:興趣電商渠道側翼——流量裂變與精准觸達

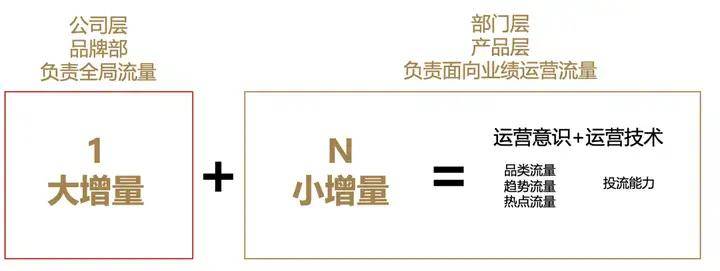

關於流量,有一個關鍵概念需要澄清,流量來自於战略,而非運營。所有流量的前提都是建立流量復利效應,流量只有三種復利效應:品牌資產復利、內容資產復利、消費者資產復利,1+N的流量運作機制的公司“品效銷”運營模型爲最佳

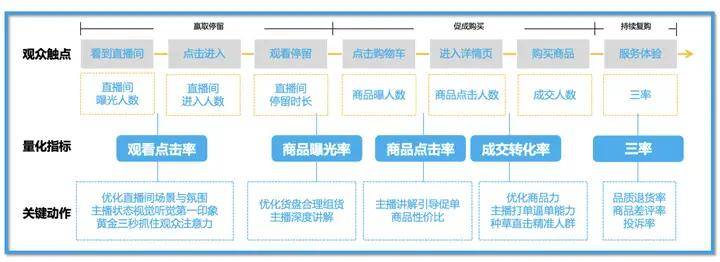

電商的運營能力是新品牌快速跑出來的關鍵,歐賽斯總結爲直播間突破的“四維三率兩時長”,利用“四維三率兩時長”,分析觀衆觸點,根據觸點不斷優化關鍵動作提升電商銷售額和ROI。

04 總結:實現破局四個字,“位置+營+銷”

最後歐賽斯對黃酒行業的新品牌如何實現破局,總結爲四個字,“位置+營+銷”

“位置”就是方向,是企業的市場競爭位置及品牌的市場战略定位位置;

企業的位置,就是企業在未來行業中的位置,在未來社會中要佔領的位置;

品牌的位置,就是品牌在消費者心智中的位置,要佔領消費者心智中哪個點;

營——就是讓產品好賣(可採用各種創新,如战略位置7個字:搶、佔、創、異、切、垂、升等)

銷——就是把產品賣掉(可採用各種創新方式,創新優化價盤、貨盤、渠道、促銷)。

標題:黃酒是一個賺錢的生意嗎?新品牌如何創新淘金?

地址:https://www.iknowplus.com/post/210983.html