民生證券:市場預期分化,情緒仍舊樂觀

要點

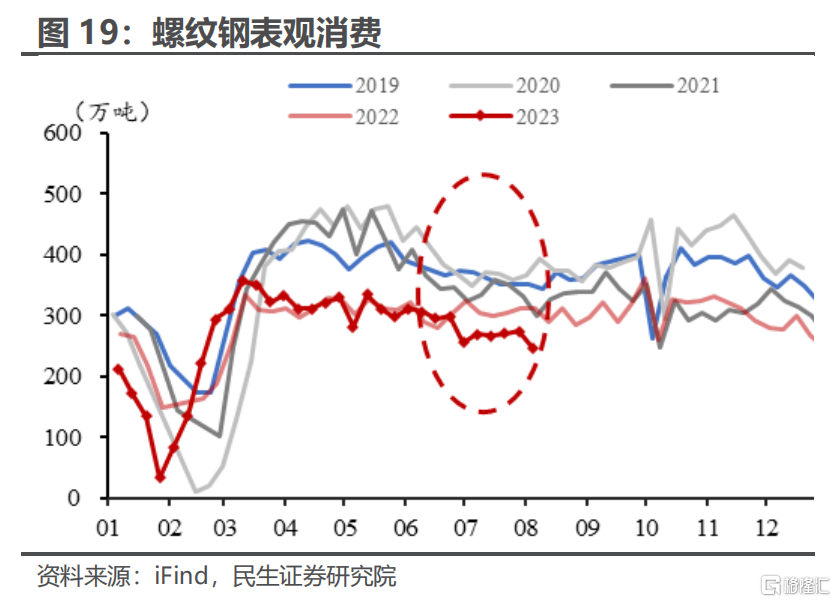

國內方面,因地產政策落地仍需時間,大類資產表現出現分化。受“券商定向降准”等政策提振,股票市場情緒相對樂觀,呈現震蕩上行;債券市場在資金面轉松下,長債處於震蕩,資金追逐短期久期品種,3-5年期限表現較好;螺紋產量和表觀需求環比回落下,本周黑色產業鏈上下遊品種大幅下跌。

海外方面,美國財政部Q4財季超預期發行下,美債利率一度突破4.2%,風險資產受此波及,股市和商品都有所下跌。

A股震蕩上行,市場情緒相對樂觀,金融板塊漲幅靠前

A股先跌後漲,呈現震蕩上行,市場情緒仍舊樂觀,成交規模較上周明顯放量,但北上資金有所縮減。

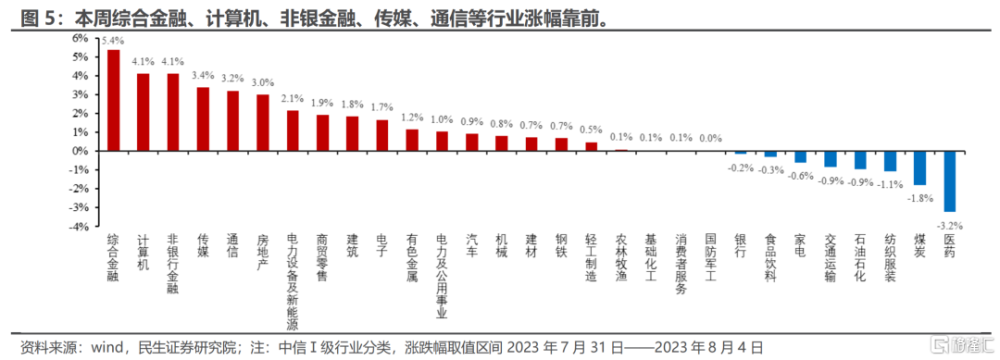

受益於“調降股票類業務最低結算備付金繳納比例"政策發布,券商股延續上周強勢表現,綜合金融和非銀金融漲幅排名第1和第3;貴州省印發《數據要素市場化配置改革實施方案》後,TMT板塊再度迎來上漲,計算機、傳媒、通信分列漲幅板第2、4、5名;此外,受益於各地住建部"關於優化地產調控政策"的表態,地產、建築等順周期板塊延續上漲趨勢,但周五發改委會議所提交的政策力度低於市場預期,日內行情衝高回落。

資金面逐步轉松,長債維持震蕩,短久期品種表現較好

本周資金面逐步轉松,周四DR001一度下探至1.07%。

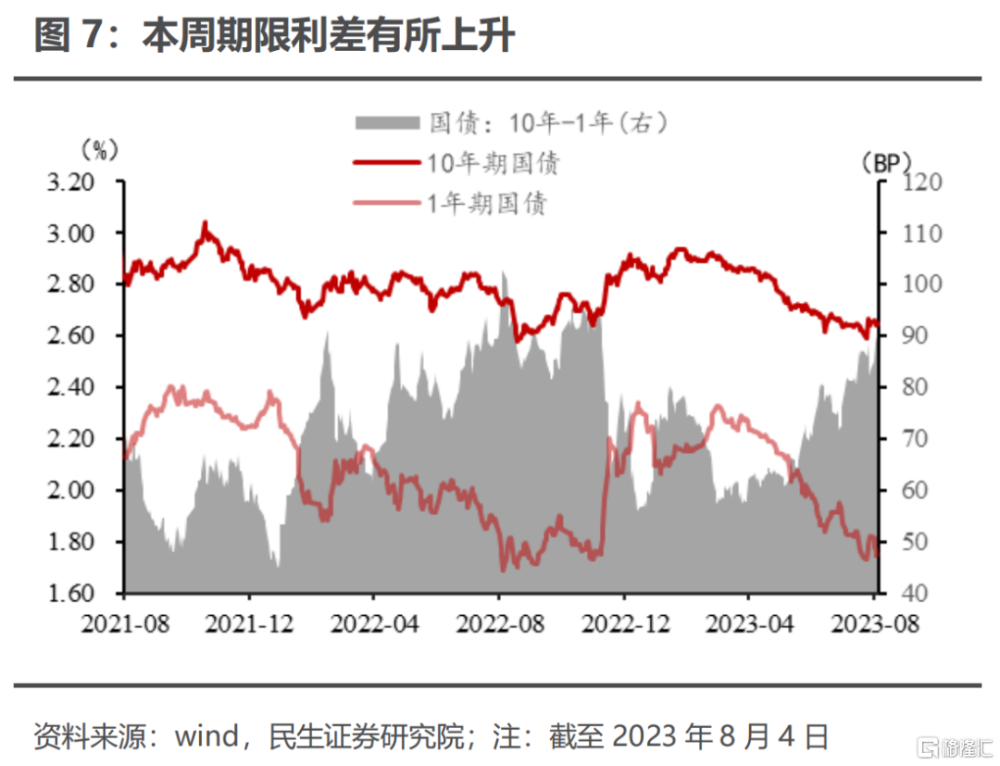

當前債市對於利空因素相對鈍化,無論各住建部對地產政策表態還是地方債發行提速,都未引發市場大幅調整。資金面轉松的背景下,長債處於震蕩走勢,市場主要追逐短久期品種,3-5Y期限品種表現較好。

美國財政部超預期發債,美債利率上行,海外風險資產集體回落

美債超預期發行,美債利率上行。本周美國財政部發布公告,Q4財季美債發行規模超市場預期。受此影響,周四美債10Y利率突破4.2%;風險資產則受波及,美股和商品都有所下跌。

非農低於預期,市場交易美國經濟走軟。周五7月非農數據公布,繼續低於預期表現,且下修前月數據。市場交易美國經濟走軟,周五美債利率有所回落。

商品走勢分化,非美貨幣集體貶值

海外方面,供給與利率擾動,油銅走勢分化。本周,沙特和俄羅斯收緊供應的助推下,油價再度衝高;美債利率下行影響,銅價和黃金價格均出現下跌。

國內方面,供需回落,黑色系大幅下跌。盡管近期各地相繼表態支持房地產市場平穩健康發展,但從政策出台到形成實際增量仍需時間。受螺紋產量和表觀供需環比回落,黑色系出現大幅下跌。

匯率方面,美元指數走強,非美貨幣集體貶值。本周受美債利率上行影響,美元指數明顯走強,非美貨幣集體貶值。

下周關注7月金融、通脹、出口數據

下周,7月金融、通脹及出口數據將陸續公布。此外,關注隱性債務化解和地產政策落地進展。

正文

一、大類資產價格表現

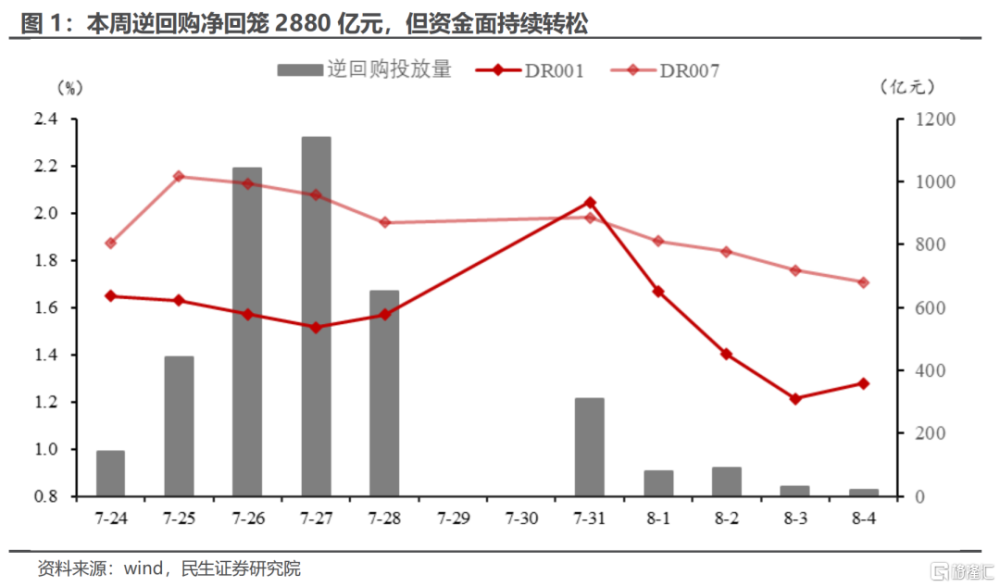

本周(7月31日至8月4日,下同),央行逆回購操作530億,到期3410億,淨回籠2880億。

本周,央行降低逆回購投放力度,但資金面持續轉松,DR001由周一2.05%降至周五1.28%,DR007平均爲1.83%,較上周有所下降。

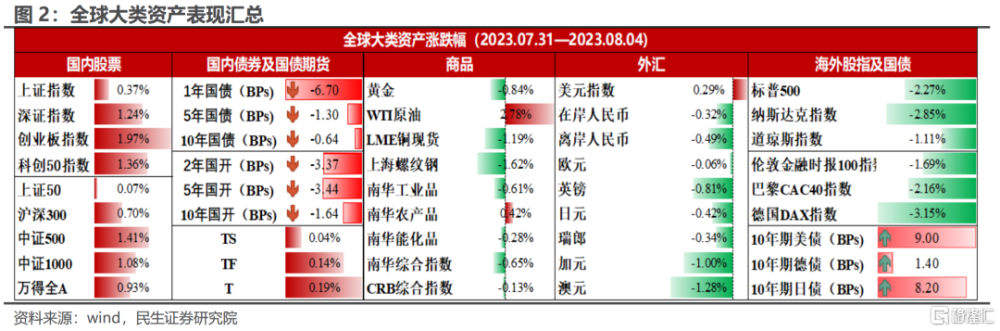

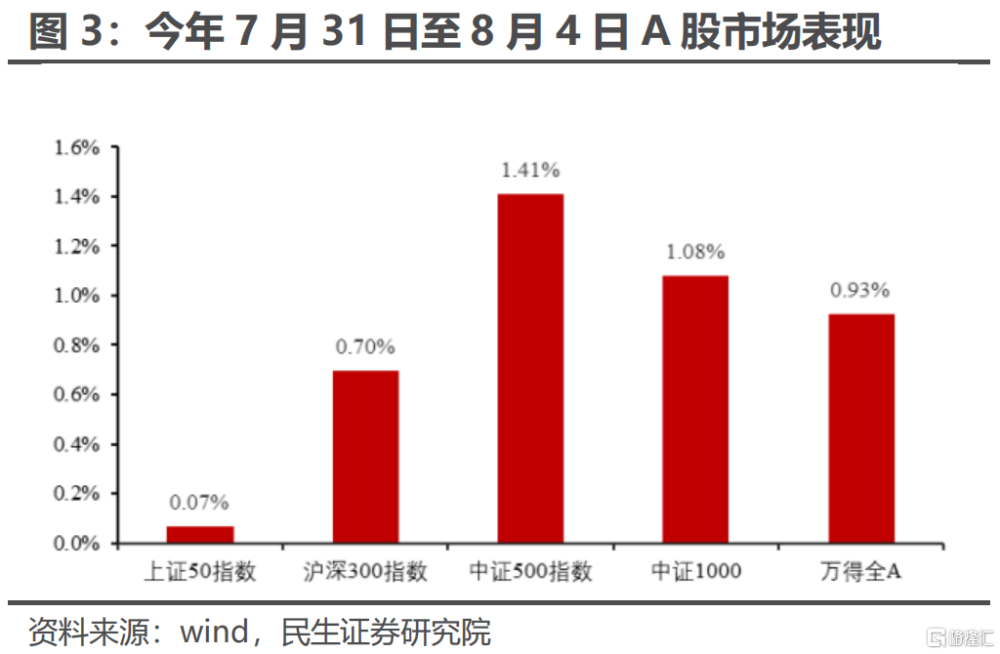

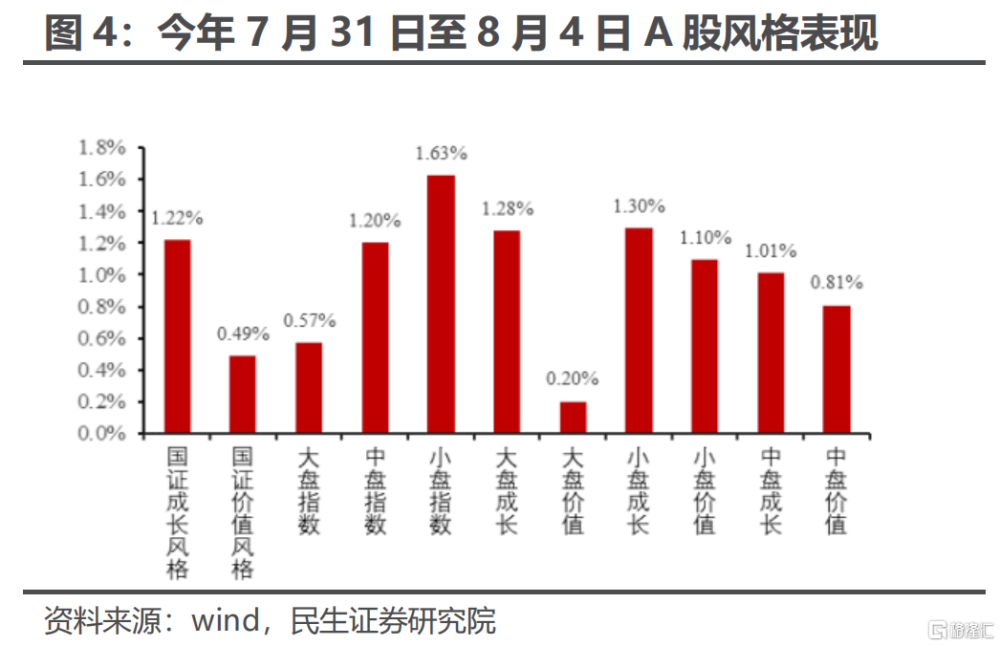

本周國內股市震蕩上行,成長風格更優。

上證指數上漲0.37%,深證成指漲1.24%,創業板指數漲1.97%,科創50指數漲1.36%。

國證價值風格指數漲0.49%,成長風格指數漲1.22%;大盤指數漲0.57%,中盤指數漲1.20%,小盤指數漲1.63%。

行業方面,本周綜合金融、計算機、非銀金融、傳媒、通信等行業漲幅靠前。

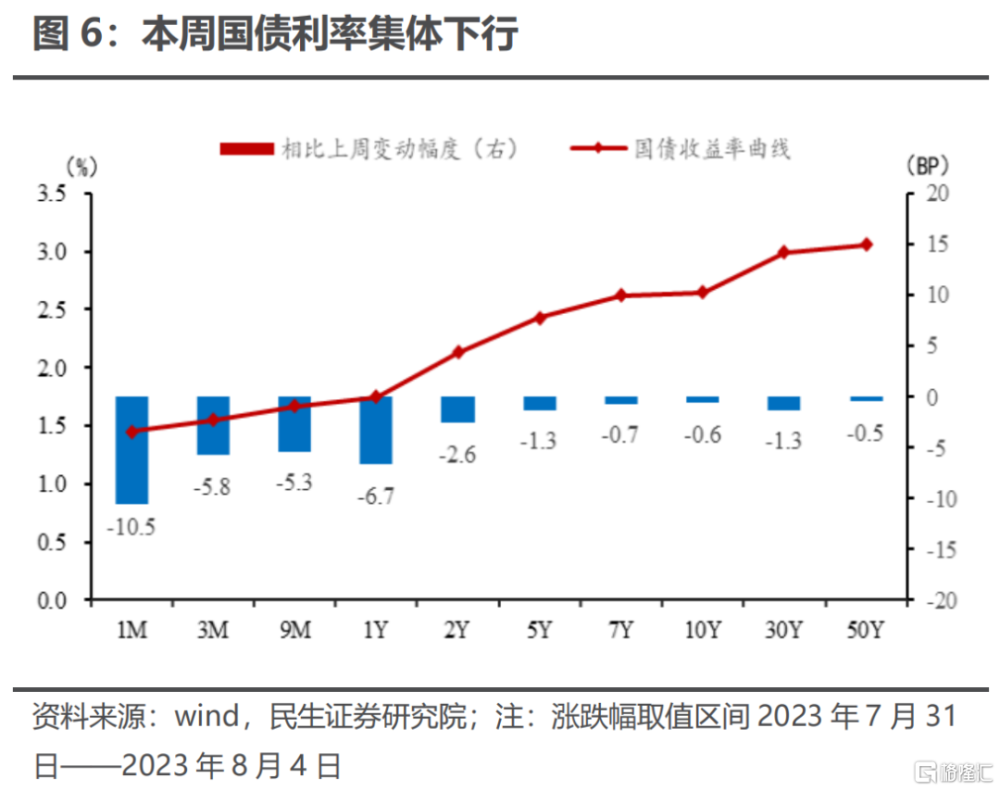

國內債券市場利率集體下行,信用利差漲跌不一。

1年期國債利率下跌6.7BP,5年期國債利率下跌1.3BP,10年期國債利率下跌0.64BP;國开2年期下跌3.37BP,5年期下跌3.44BP,10年期下跌1.64BP。

國債期貨價格小幅上漲。2年國債期貨本周收至101.39,上漲0.04%,5年國債期貨本周收至102.31,上漲0.14%,10年國債期貨收至102.25,上漲0.19%。

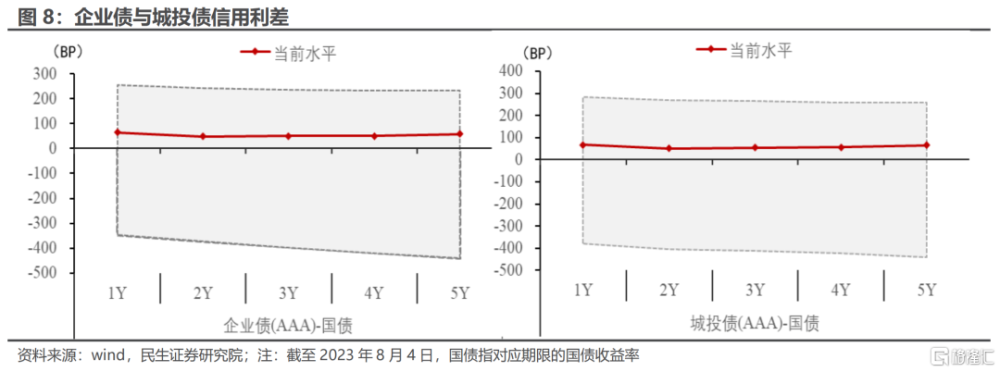

信用利差本周漲跌不一。2年期企業債與國債利差爲49.2BP,相比上周上行2BP;5年期企業債與國債利差位57.9BP,相比上周下行1.2BP;2年期AAA城投與國債利差爲51.3BP,相比上周上行3.3BP;5年期企業債與國債利差位65.1BP,相比上周下行1.4BP。

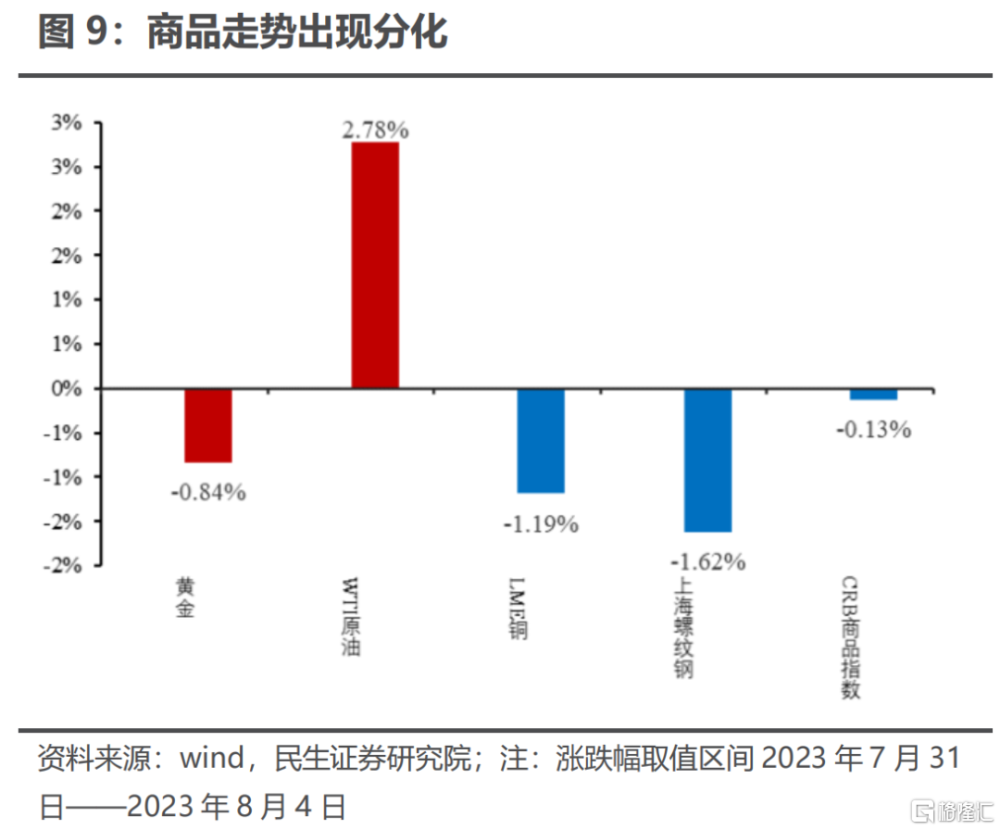

商品走勢出現分化。

南華綜合指數下跌0.65%,工業品、金屬和能化指數則分別下跌0.61%、0.97%和0.28%。農產品上漲0.42%。

重要商品方面,WTI原油本周上漲2.78%,上海螺紋鋼下跌1.62%,LME銅下跌1.19%,倫敦黃金現貨跌0.84%。

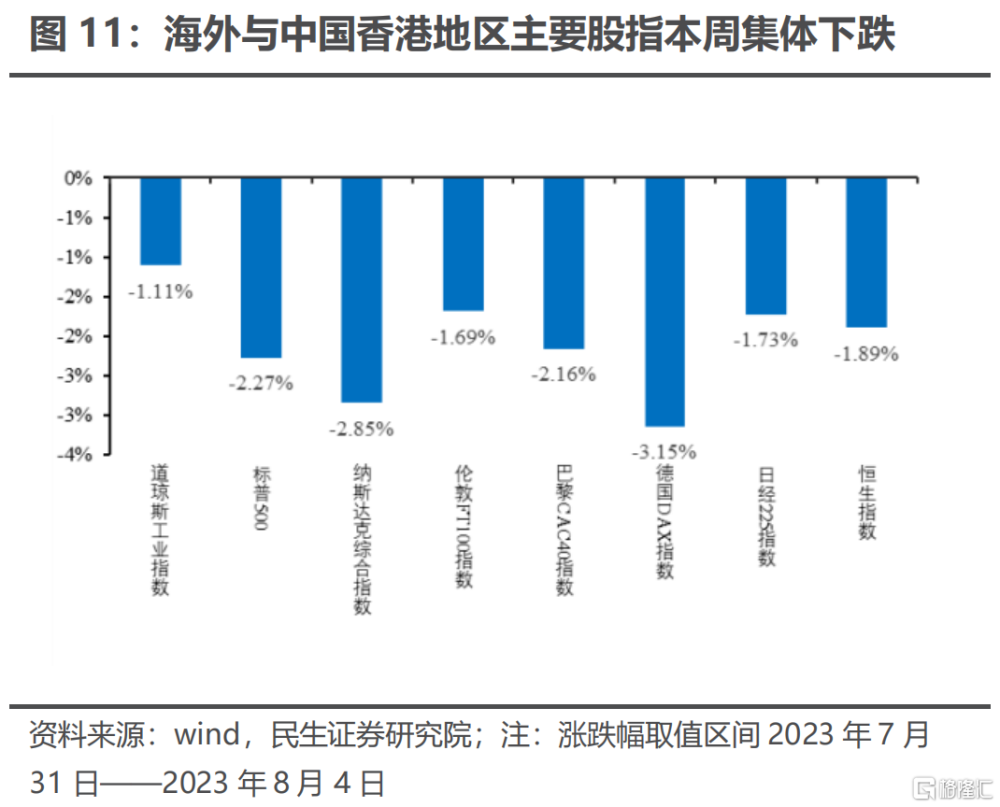

海外股市多數下跌。

納斯達克指數下跌2.85%、道瓊斯工業指數下跌1.11%、標普500指數下跌2.27%,德國DAX指數下跌3.15%、日經225指數1.73%、巴黎CAC40指數下跌1.69%、恆生指數下跌1.89%。

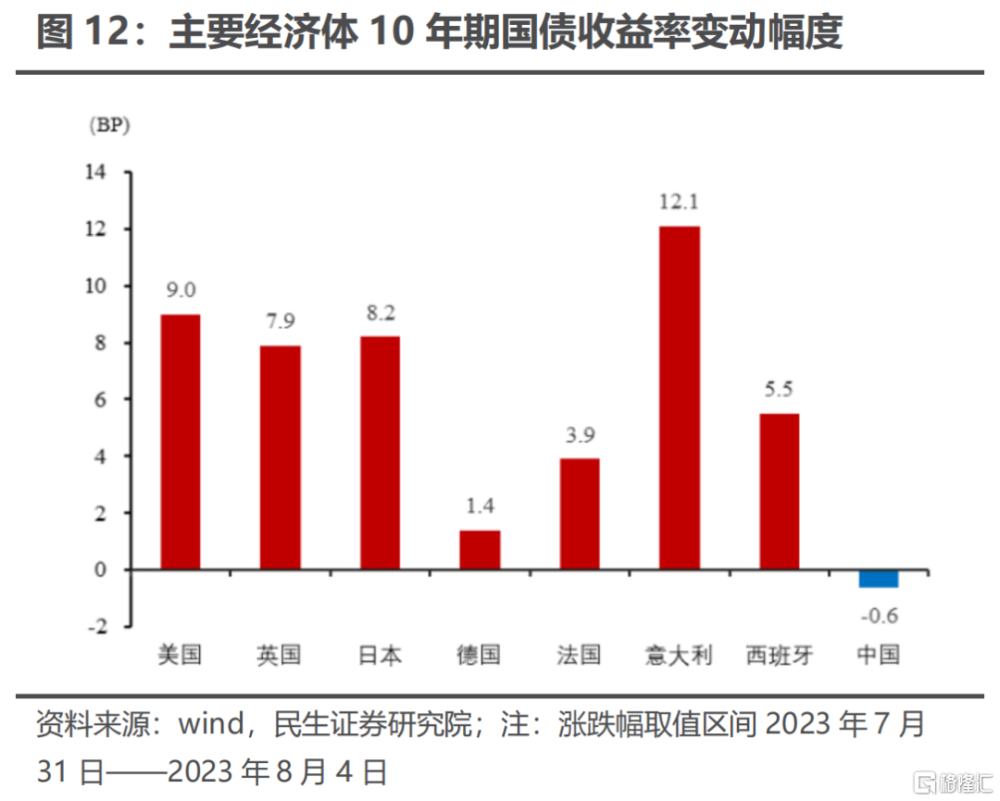

海外債券利率多數上行。

10年期美債利率上行9BP;10年期英債、日債、德債、法債利率分別上行7.9BP、8.2BP、1.4BP和3.9BP。

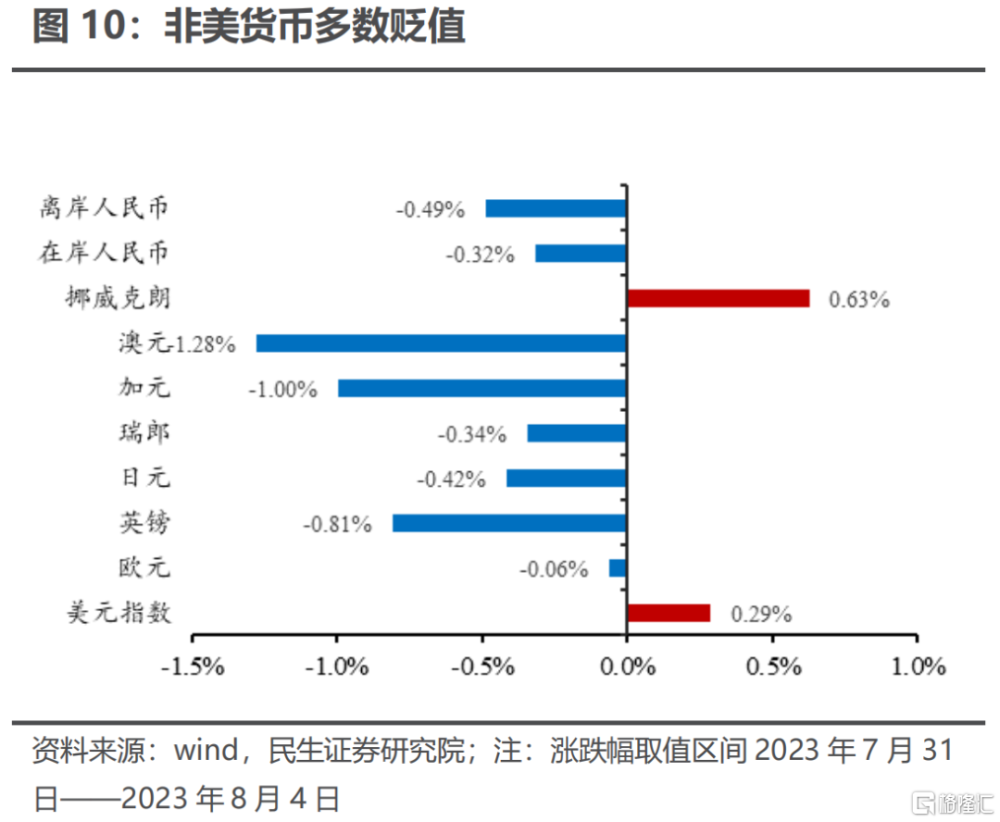

美元指數升值,非美貨幣多數貶值。

本周美元指數上行0.29%,歐元、英鎊分別貶值0.06%、0.81%,日元和在岸人民幣分別貶值0.42%、0.32%。商品貨幣方面,加元和澳元分別貶值1.00%和1.28%。

二、資金流動及機構行爲

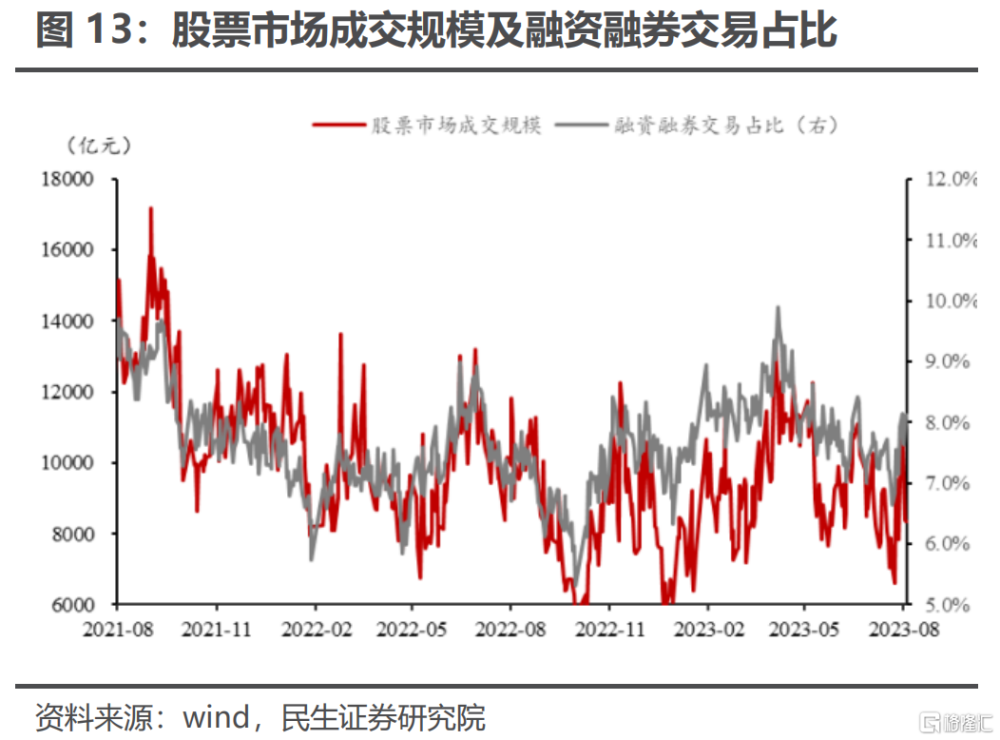

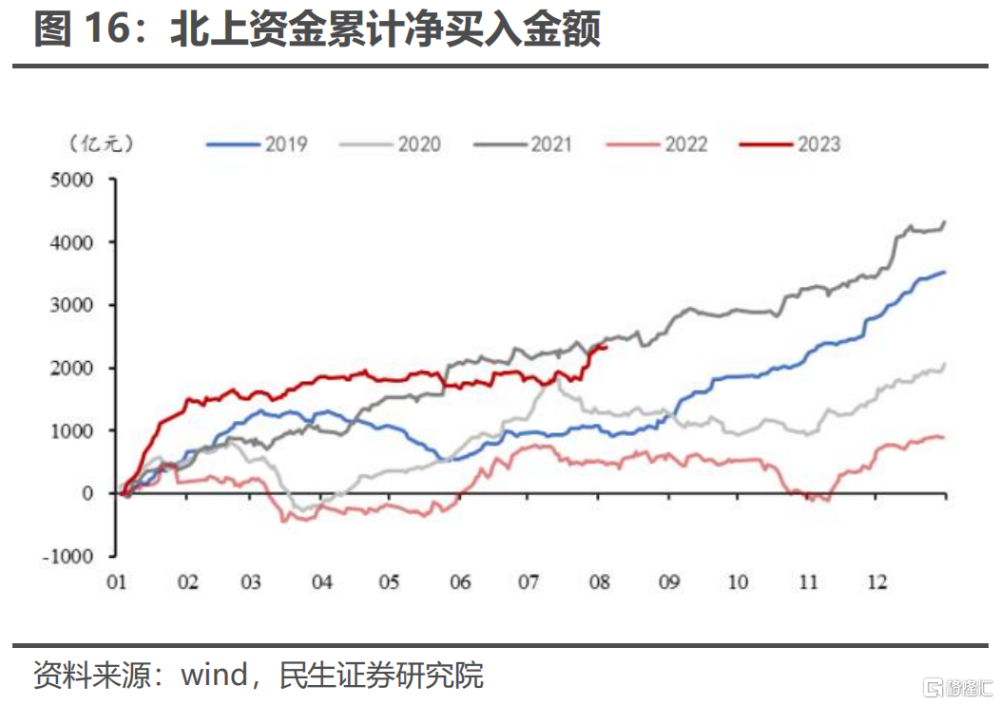

本周A股市場日均成交金額爲9578億元,融資融券交易佔比約6.21%,北上資金有所縮減。

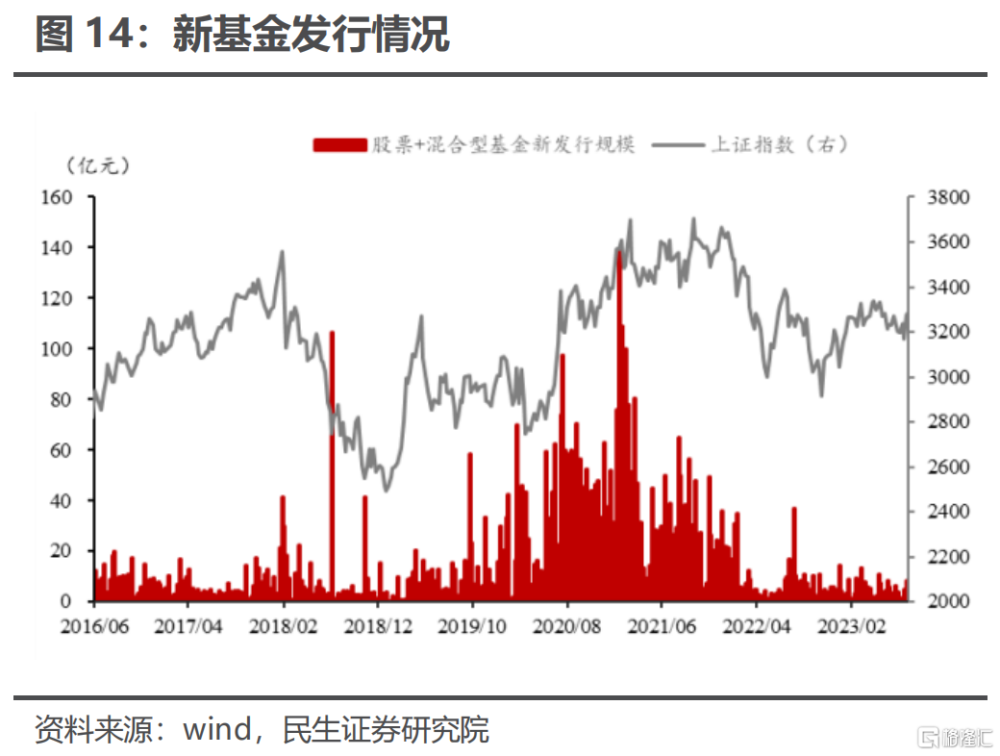

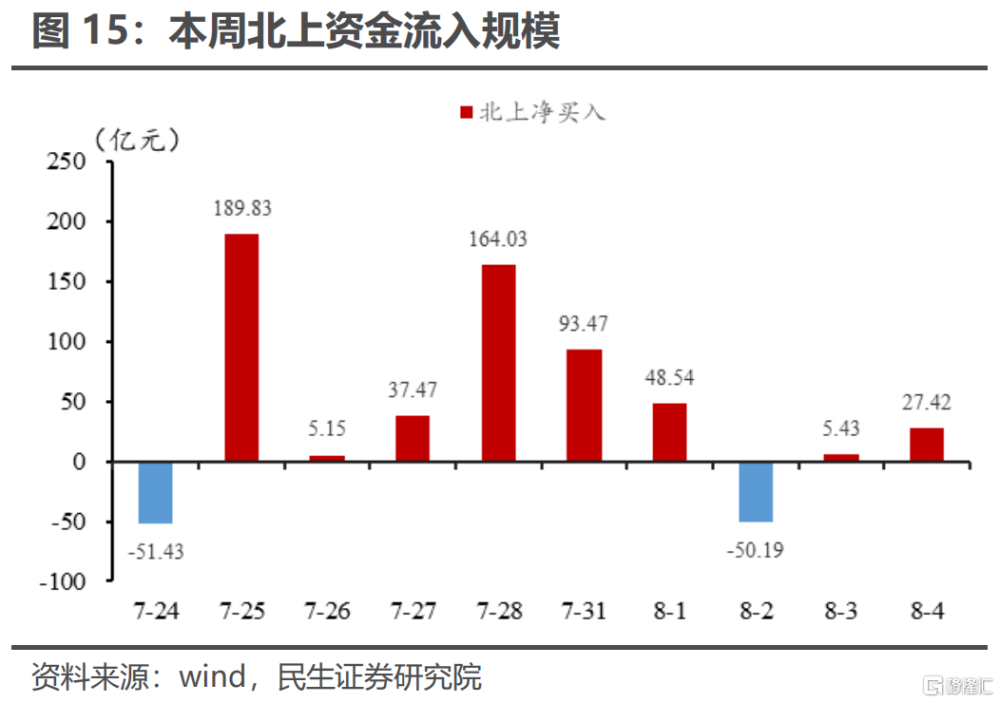

根據wind數據統計,本周新發基金金額(股票+混合型)爲26.46億元,相較於上周83.07億元有所回落。本周北向資金累計淨买入124.67億元,較上周規模有所縮減。

銀行間市場逆回購成交量較上周略有減少。

本周銀行間逆回購量平均爲7.62萬億元,相比上周7.87萬億規模略有減少。

本周銀行間外匯市場即期詢價成交規模較上周下降。

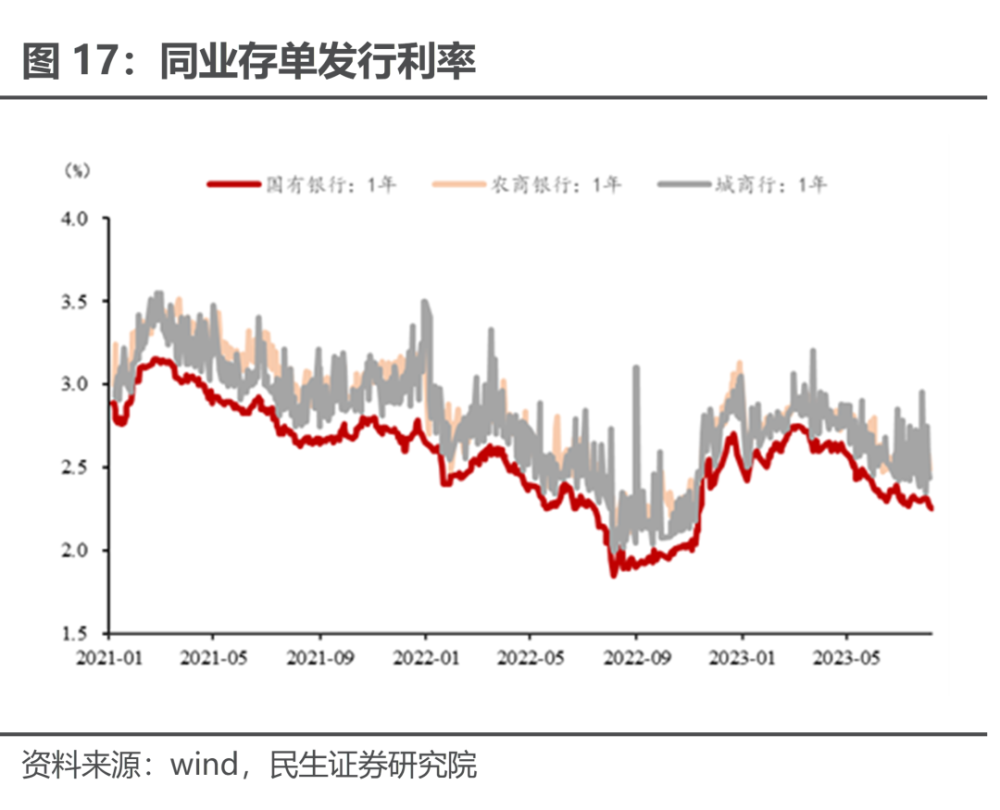

同業存單發行利率普遍上漲,1年期國有銀行同業存單發行利率爲2.27%,較上周下降4BP;1年期城商行同業存單發行利率爲2.49%,相比上周下降4.2BP;1年期農商行同業存單發行利率爲2.44%,相比上周上升13.5BP。

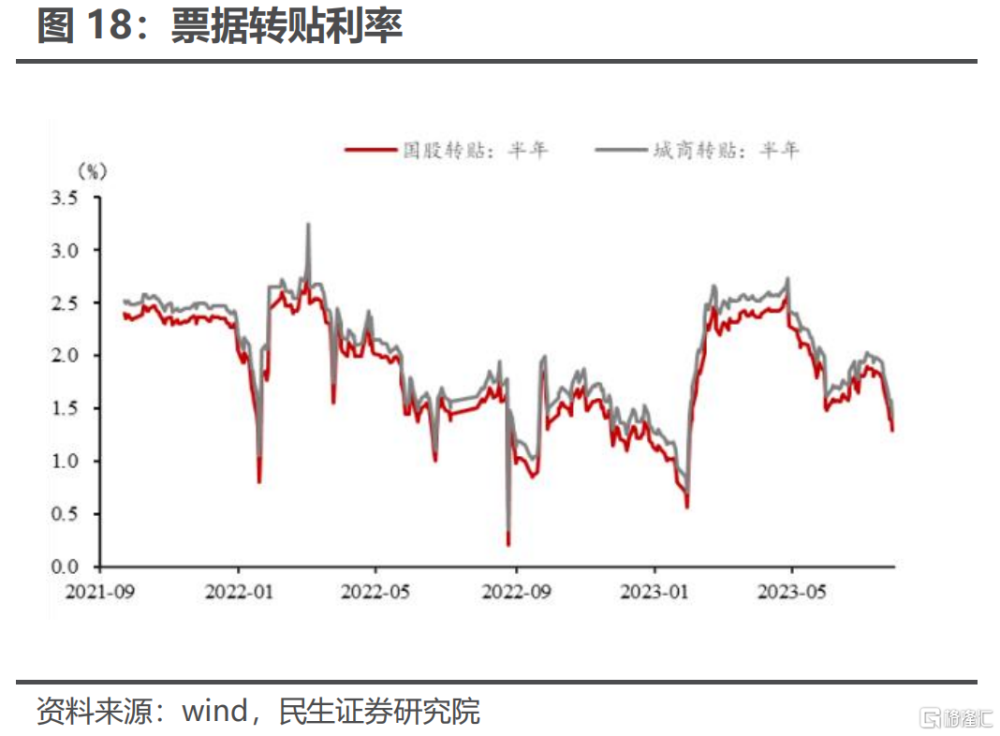

票據轉貼利率上行,半年期國股票據轉貼利率爲1.21%,比上周下行19BP;半年期城商票據轉貼利率爲1.34%,比上周上行19BP。

三、主要的高頻經濟指標

螺紋鋼表觀消費246.6萬噸,環比上周減少26.8萬噸,低於2022年同期水平;

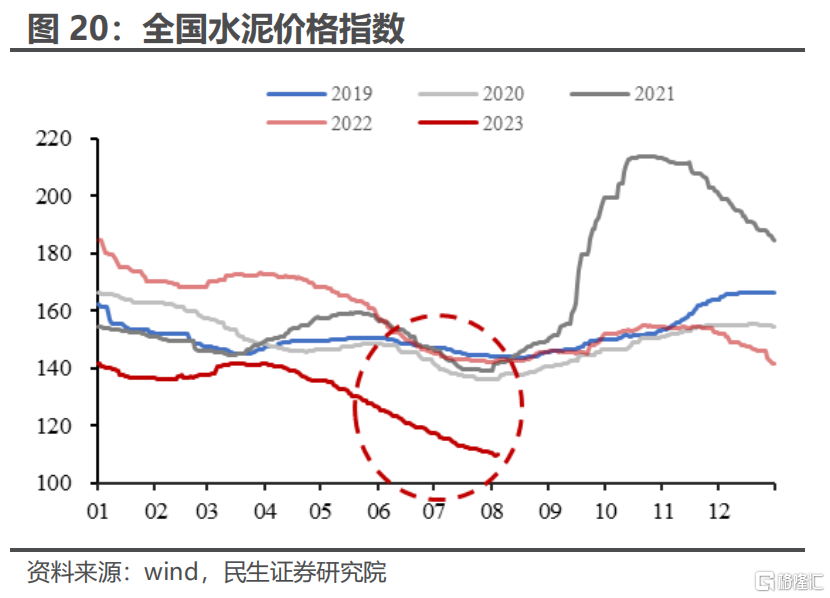

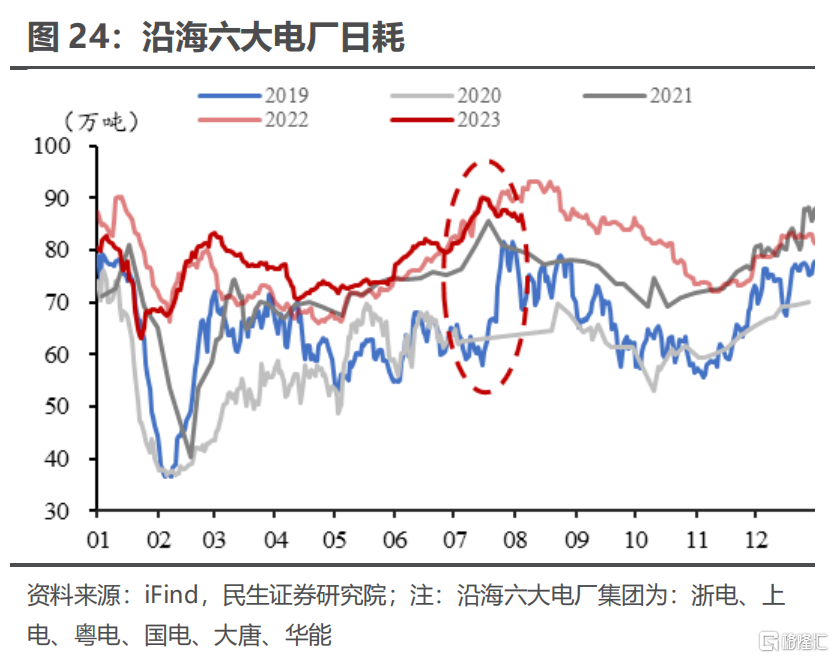

全國水泥價格指數110.1,延續下行趨勢,仍弱於歷史同期;六大電廠日耗煤量86.4萬噸,震蕩走平。

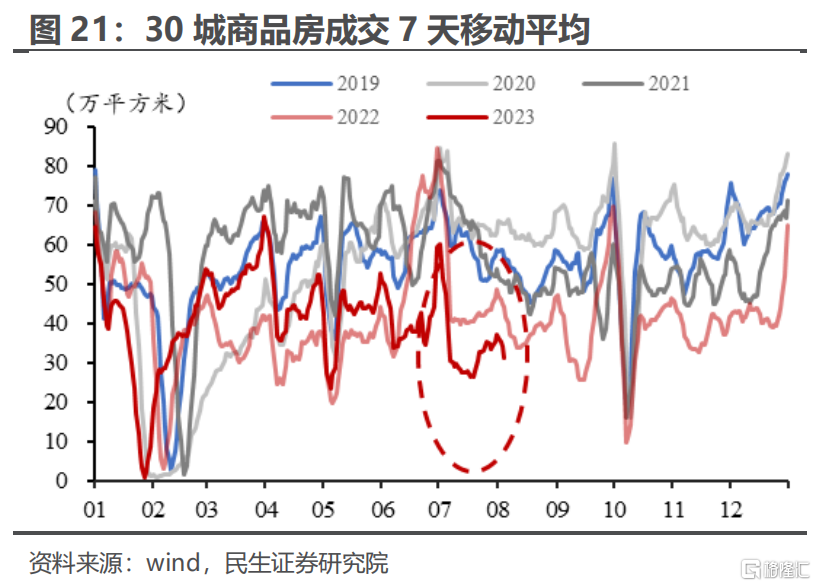

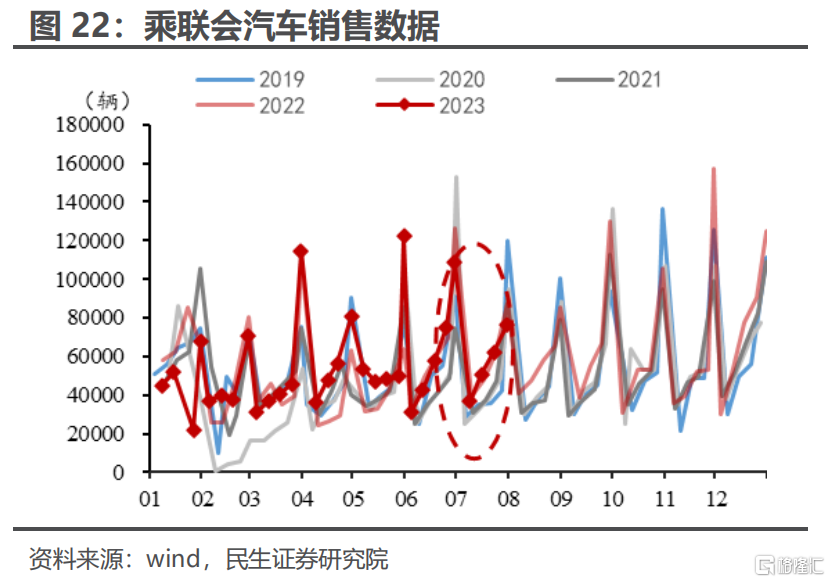

30城商品房銷售7日移動平均值錄得34.8萬平方米,相較上周略有增長,低於2022年同期;上周乘聯會汽車當周日均銷量錄得7.65萬輛,低於去年同期。

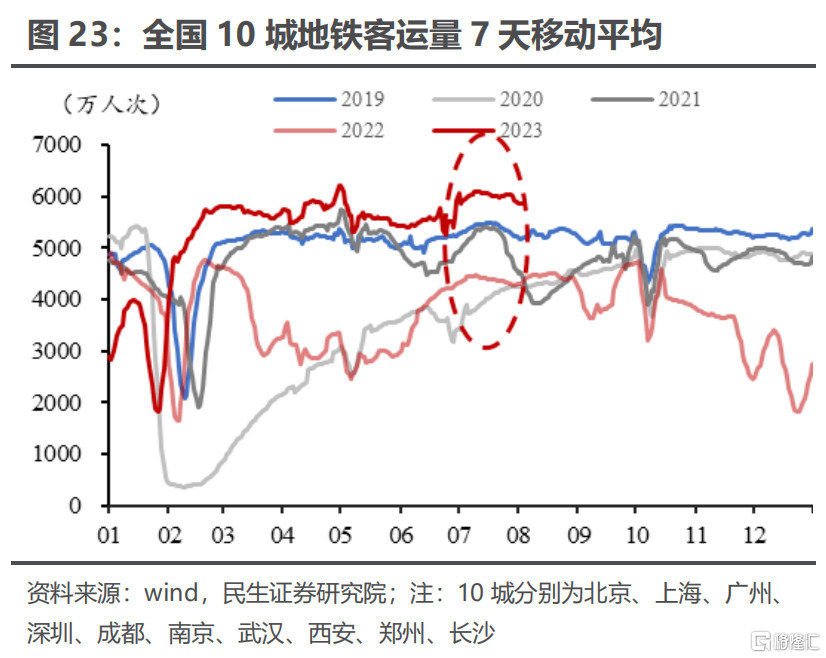

10城地鐵出行7日移動平均值錄得5903萬人次,高於2022年同期水平。

風險提示

海外地緣政治發展超預期;數據測算有誤差;貨幣政策超預期。

注:本文來自民生證券研究院於2023年8月6日發布的報告《全球大類資產跟蹤周報:市場預期分化》,欲了解具體內容,請閱讀報告原文。周君芝 S0100521100008。

標題:民生證券:市場預期分化,情緒仍舊樂觀

地址:https://www.iknowplus.com/post/20909.html