如何解讀3月PMI“成績單”?

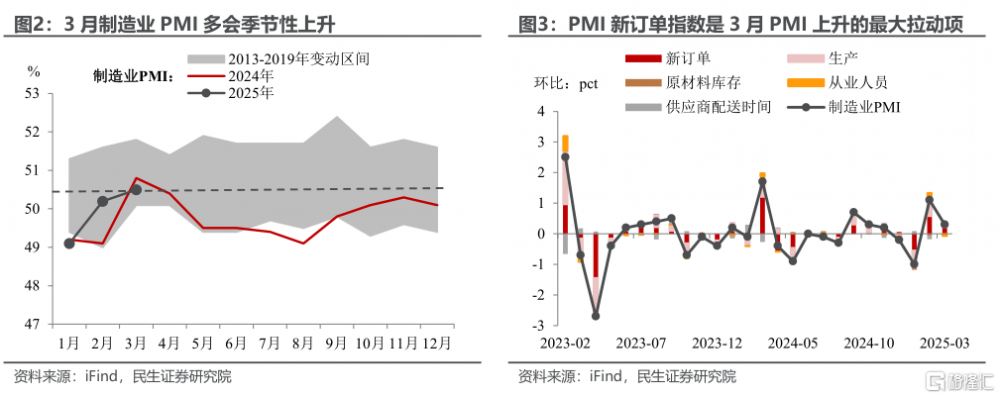

今天公布的3月制造業 PMI 重回一年高點,但是否會重演去年的“劇本”?去年年內PMI的高點恰好落在3月,今年3月PMI是否同樣存在衝高回落的風險,這需要比較兩年的異同之處。

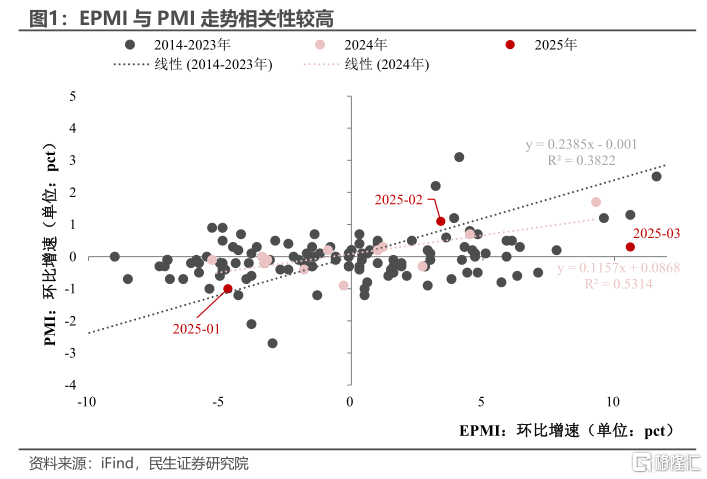

與去年相同的是,在春節影響消退、企業運行步入正常後,3月PMI均在季節性上升。不同的是,去年3月PMI更靠短暫脈衝效應助推(去年春節开啓得較晚、3月PMI脈衝效應更強);而今年更靠微觀“體感”的邊際改善以及“含科量”的進一步加強——今年3月54.8%的長江商學院BCI高於去年同期的52.1%,同時3月環比上升10.6pct的EPMI爲近兩年來最高增速,這爲3月PMI上升“埋下伏筆”。

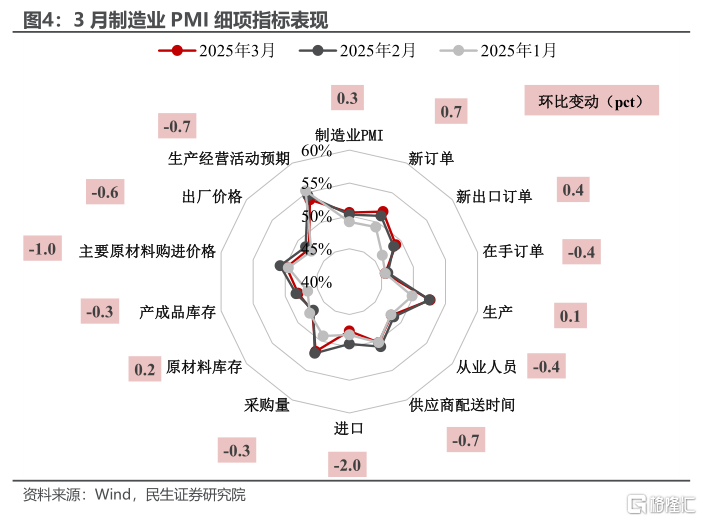

如何解讀3月PMI“成績單”?新訂單上升成爲最大拉動。3月PMI新訂單指數錄得51.8%(環比+0.7pct),成爲3月制造業PMI的最大拉動項。與此前不同的是,3月生產復蘇的進度並不如需求——3月PMI生產指數雖然也在進一步上行,但其環比增速僅爲0.1pct、小於PMI新訂單指數,主因可能是前期生產已經“足量”,生產進一步擴張的空間受限。

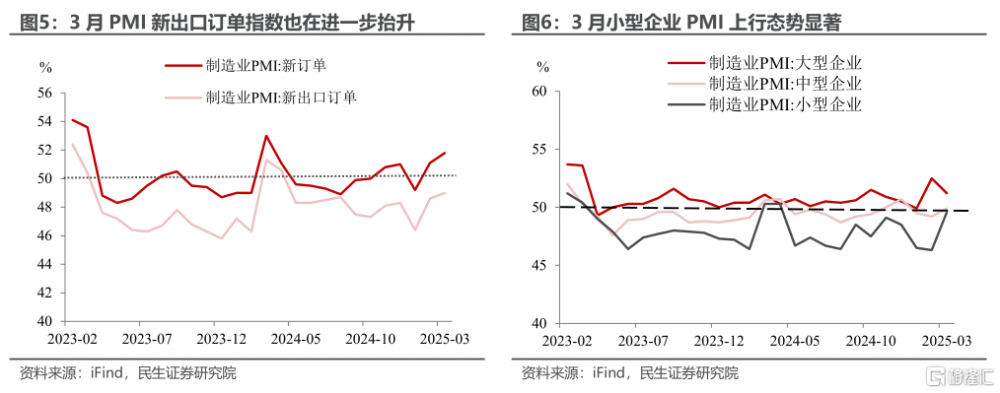

與不確定性搶時間:“搶出口”仍在繼續。其他分項指標中,表現最亮眼的便是出口。3月PMI新出口訂單指數在榮枯线之下繼續擡升,環比增速爲0.4pct。這或許也解釋了爲何3月小型企業PMI的上升幅度最爲明顯,其3.3pct的環比增速遠超過大型企業的-1.3pct、以及中型企業的0.7pct。

不過,需求復蘇的可持續性有待觀察。3月PMI傳達出很多積極的信號,但背後也不無一些潛在的風險。3月PMI新訂單指數的強勢上升可能還有政策驅動部分行業需求上行的“加持”,但還是有一些數據顯現出需求偏弱的現狀:

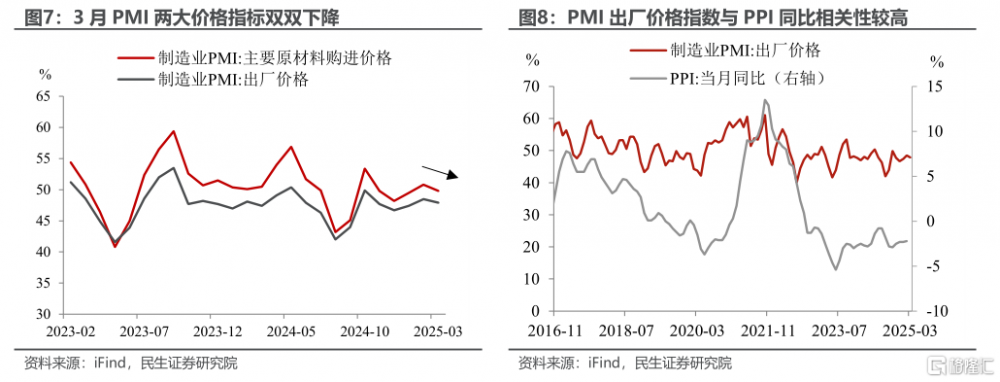

第一,兩大價格指標的表現偏弱。3月PMI兩大價格指標雙雙轉升爲降,其中PMI原材料購進價格指數爲49.8%(環比-1.0pct)、PMI出廠價格指數爲47.9%(環比-0.6pct),說明3月PPI的擡升仍存在一定壓力。

第二,進口偏弱顯現內需不足的“短板”。3月PMI進口指數錄得47.5%,環比大幅下降2.0pct,揭露了當前內需仍然較弱的現狀。

第三,企業觀望情緒仍存。一方面,PMI生產經營活動預期指數進一步下滑,從2月的54.5%繼續下降至3月的53.8%;另一方面,PMI從業人員指數環比下降0.4pct,企業用工需求並不高,可能優先利用現有庫存或通過加班等方式提升產能。

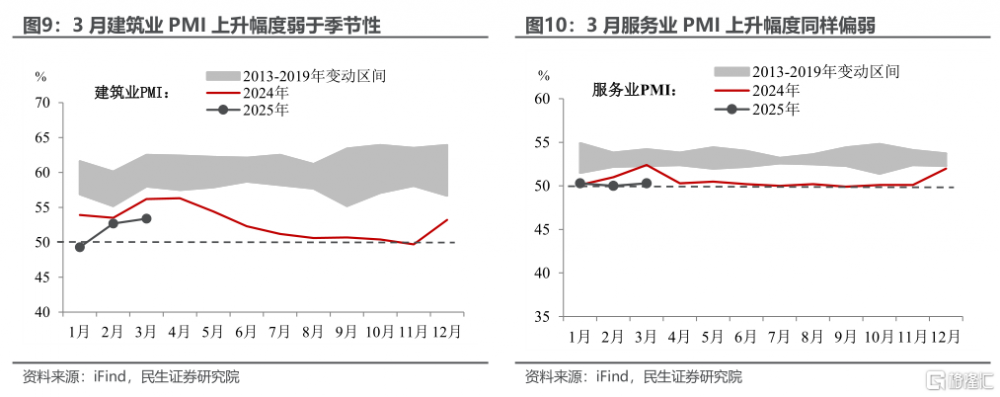

謹慎看待非制造業景氣度的邊際上升。雖然3月建築業PMI、服務業PMI均有上升(環比增速分別爲0.7pct、0.3pct),但兩大指標的上升斜率都弱於季節性,二季度政策加碼的必要性繼續提升。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文來自民生證券於2025年3月31日發布《PMI重回高點:順風與逆流(民生宏觀陶川團隊)》,分析師:陶川 S0100524060005,鐘渝梅 S0100124080017

標題:如何解讀3月PMI“成績單”?

地址:https://www.iknowplus.com/post/207189.html