注定不對等:對等關稅分析指南

全世界都在屏息凝神等待4月2日的到來,對等關稅的推出會是今年美國貿易政策分水嶺。一方面,之前混沌的特朗普2.0關稅整體框架逐步落地,市場能夠更加精准地定價風險;另一方面,可以透過美國關稅的框架去窺探特朗普的經濟和地緣布局意圖,尤其是如何看待中美之間的微妙關系。對等關稅並不是一個簡單的數字計算,和昨天宣布的汽車關稅相比也更加復雜,在本報告中主要提供一個簡單的框架,去分析“對等關稅”的內涵和外延,給出美國關稅框架的基准情形以及對中國的影響。

“對等關稅”怎么個對等法?

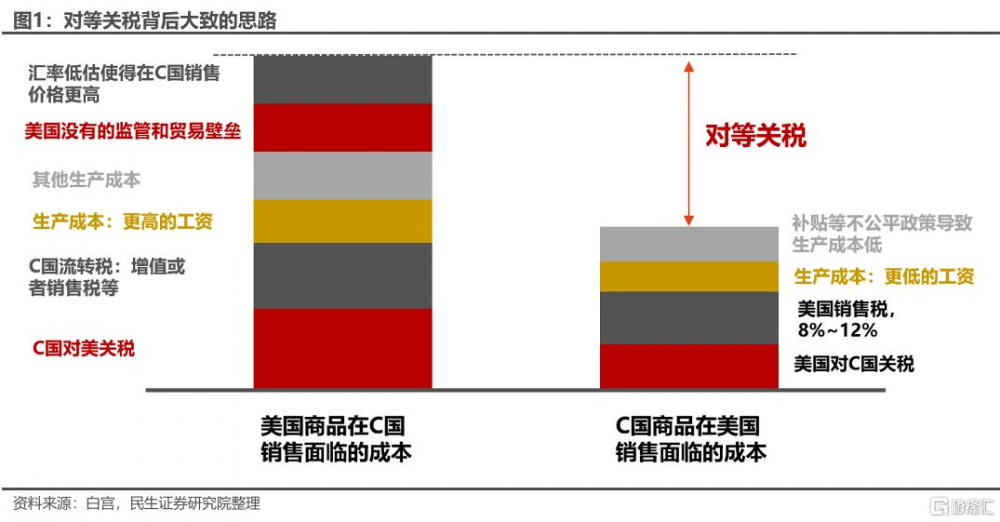

對等關稅的思路其實有點反直覺。一般而言,對比一國商品在海外有沒有競爭力,通常是在同一目標市場進行對比,例如看歐洲汽車在中國市場的價格競爭力,通常是把歐洲汽車在中國市場的售價和本地品牌價格進行對比,而不會和中國汽車在歐洲市場的售價對比。而對等關稅正是基於後者,背後的思路很“簡單粗暴”:你對我的商品徵收多少,我就對你的商品徵收多少。

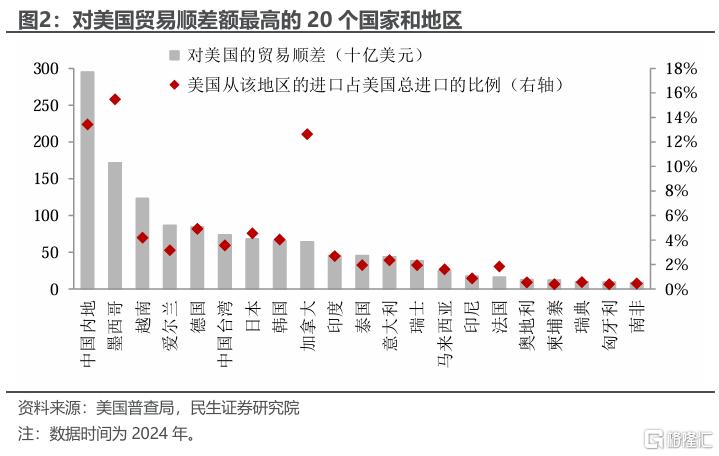

徵收的重點對象是誰?從上述框架可以看出,對等關稅的徵收計算其實非常復雜,這對於只有200多人的美國貿易代表辦公室而言是巨大的工作負擔,當然也考慮到市場和經濟的承受能力,本輪加徵將更加聚焦,主要針對所謂的“Dirty 15”——對美徵收高關稅且貿易佔比高的經濟體。民生證券在之前的報告中提到可能包括愛爾蘭、德國、意大利、法國、瑞士、日本、韓國、印度、越南、馬來西亞、加拿大、墨西哥、中國等國家和地區。

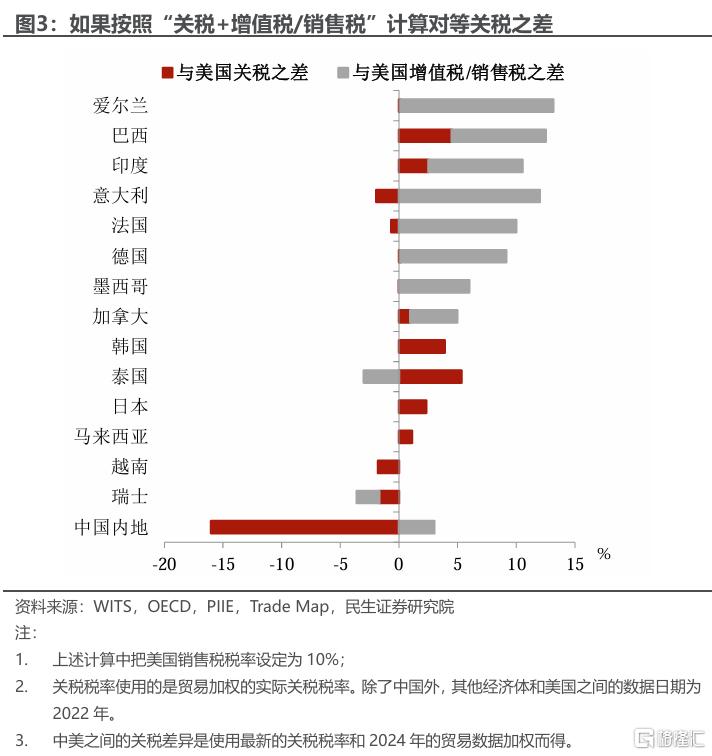

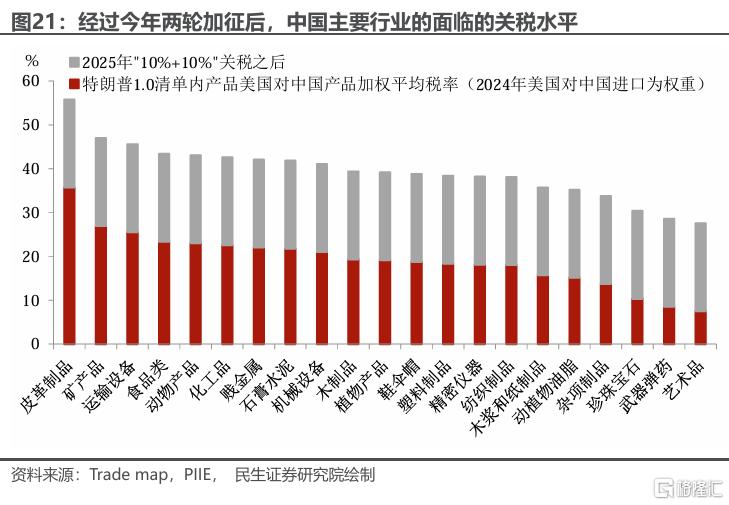

怎么加?如果撇开難以量化的部分,簡單按照 “關稅+增值稅/銷售稅” 以牙還牙的對等思路,中國可能是“Dirty 15”裏最不該再被加徵關稅的經濟體。在經過今年兩輪中美互相加徵關稅之後,按2024年中美之間進口貿易進行加權,美國對中國進口商品的加權平均關稅約爲32%,中國對美國的約爲16%至17%(由於與2018至2019年相比全球貿易統計的HS碼出現變化,所以計算時會出現一定微小誤差)。中國當前標准的增值稅率爲13%,即使不考慮美國平均10%的銷售稅,中國相對美國也存在負向對等缺口(29%-32%=-3%),換句話說,美國要減稅才公平。

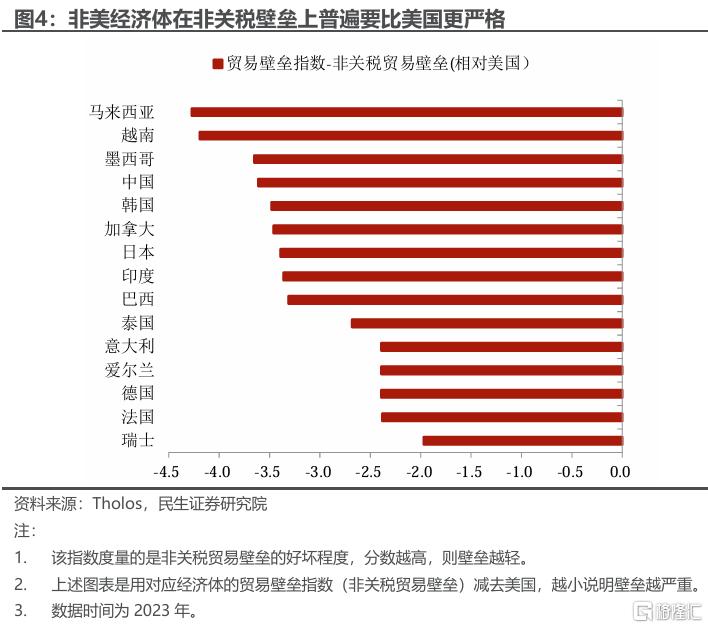

這應該不是美國的初衷。那么與中國對等的關鍵就在所謂的“非稅壁壘”上,特朗普在2月籤署的《對等貿易和關稅備忘錄》裏除了提及關稅和增值稅外,非稅壁壘、不公平的補貼和監管、匯率和工資低估等因素,也將成爲加徵關稅的依據。這些因素都較難量化爲等價的關稅,這就讓美國可能擁有“最終解釋權”,比較典型的例如:

1)非稅壁壘和不公平的補貼和監管:非美經濟體的非稅壁壘普遍要比美國嚴格,美國佔有不小的主動權,至於這些非稅壁壘應該對應多少關稅,並沒有明確的標准。同樣也很難知道還有不公平的補貼和監管究竟值幾個點的關稅。

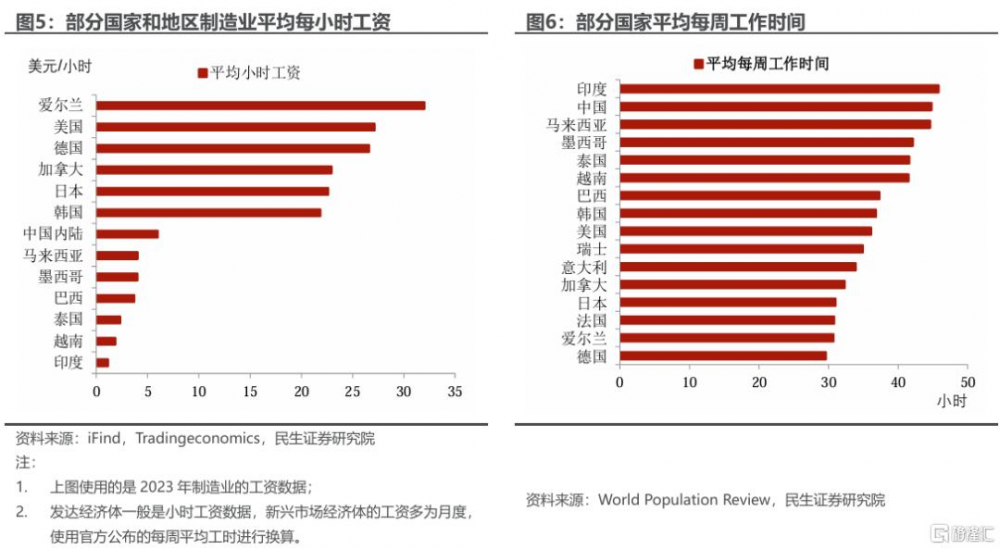

2)工資差異:按照之前《美墨加協議》對於墨西哥的要求,美國更加關注的是平均時薪,例如明確要求汽車要符合原產地資格和優惠關稅待遇的標准之一是生產工人的平均時薪不能低於16美元。2023年美國制造業平均每小時工資約爲27美元,明顯高於新興市場的貿易對手,當然由於行業結構的差異,直接對比可能並不恰當,但至少說明在薪資上,美國能夠找到加徵關稅的理由。

此外,對於對等關稅的徵收會如何推進,民生證券認爲至少需要考慮兩個角度的問題:一是美國自己的盤算,二是美國所面臨的約束。

美國的“盤算”:跳出關稅看“對等關稅”

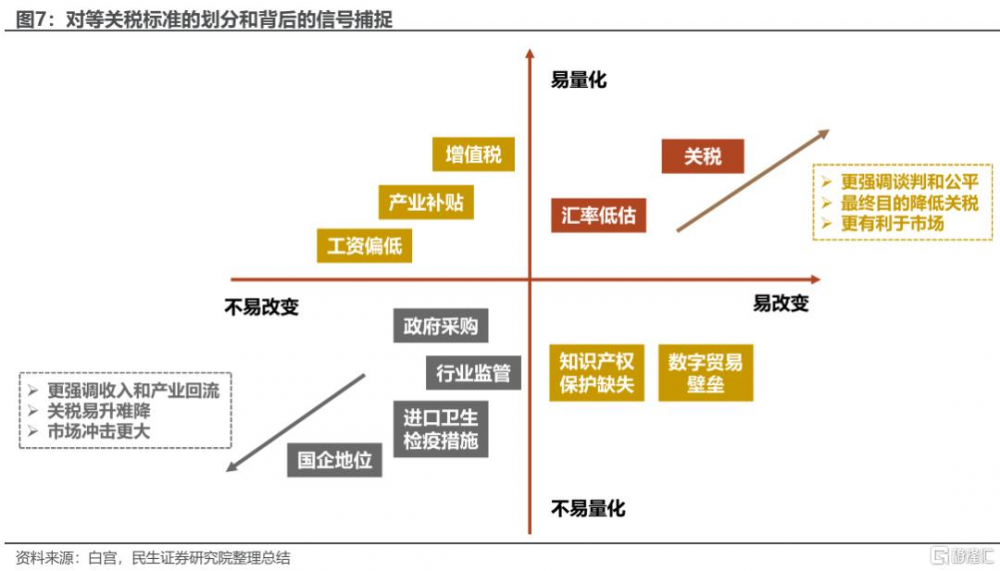

特朗普關稅2.0最令人疑惑的地方就在於如何定位,對等關稅可以提供一個捕捉真實目的的視角。對等關稅最大的特點就是標准不客觀,民生證券提供一個簡單的框架,試圖用於捕捉特朗普2.0對於關稅的真實目的和定位。

民生證券把對等關稅的徵稅依據用兩個維度進行劃分——是否容易量化,以及是否容易改變,如圖7。

最明確的就是易量化,而且容易改變的標准,比如關稅和匯率(匯率不考慮特殊的政策訴求)。

其次是雖然可能不易量化,但是容易做出改變的,比如知識產權、數字貿易壁壘等,雙方可以通過協商進行調整,盡量規避不必要的關稅。

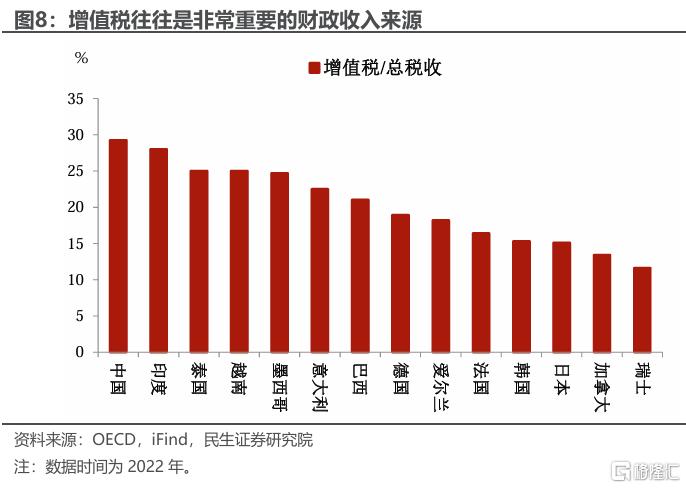

容易造成僵局的是不易改變的部分,這往往涉及到一國的內政和發展規劃。即使像增值稅這種容易量化的因素,由於是重要的收入來源,而且主要國家當下都急需花錢(當前的美國除外),就某些商品和行業進行調整尚可,大刀闊斧地全面修改不太可能(也不劃算)。更遑論時下重視安全的背景下去觸碰那些敏感和深層制度涉及的稅制安排。

因此,如果對等關稅更注重上圖中偏右、偏上的因素,那么可以認爲特朗普的對等關稅還是重在談判和強調公平,是有可能達成一致、降低雙邊關稅和壁壘的,也更有利於市場。相反,如果更加強調左下方的因素,那么高關稅會存在更長的時間,需要更多的籌碼交換、甚至無法達成一致。背後的隱含目的可能就是供應鏈重塑以及增加關稅收入,這對於市場而言就不是好消息。

“一對一”背後的思考。與競選期間和早期宣傳的一刀切不同,這次的對等關稅特定強調了“一國一議”,政策靈活的另一種說法就是,區別對待、“拉幫結派”。民生證券在之前的報告中曾提到,美國關稅或者更廣義對外政策的可能目的和布局——打造一個以盟友爲主的經濟投資內循環和關稅同盟,重塑全球秩序。所以“一對一”是結合意識形態和站隊的,而圖7列舉的徵稅標准的重點,大概率也是動態彈性的——盟友會使用更易量化和改變的標准,對於其他則相反。

客觀約束:美國真的能爲所欲爲嗎?

盡管日常看到特朗普在媒體發言中“爲所欲爲”,但是這一次可能真的不一樣了。一方面是美國經濟自身的轉型“陣痛”;另一方面則是此前還“抱有幻想”的經濟體开始正視現實、甚至利用現實煽動民族情緒,反抗和摩擦會越來越多。

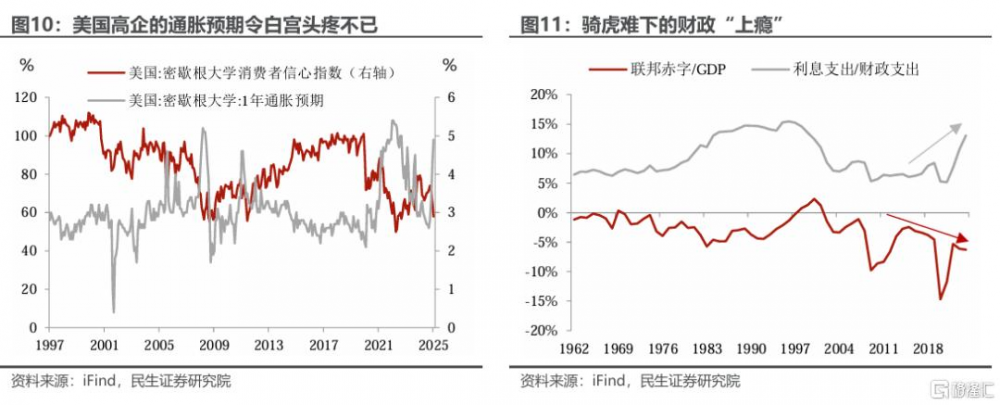

經濟方面的分析和敘述已經很多,不再贅述。核心的一點,有高通脹(預期)和高利率的“背刺”,特朗普和他的內閣還是會縮手縮腳。而這其實也是非美經濟體可以反擊的點,比如面對關稅短期內,統一提高價格或減少供給,對美匯率保持穩定等。

對於美國而言,更大的變化可能來自外部。美國的傳統盟友开始放棄幻想,正視現實,甚至开始調動國內的民族主義來對抗的美國。例如3月以來歐洲“覺醒”的敘事,一直以來享受着華盛頓共識和美國護航的歐洲諸國,終於开始打破固步自封,重新舉起財政和國防的大旗。

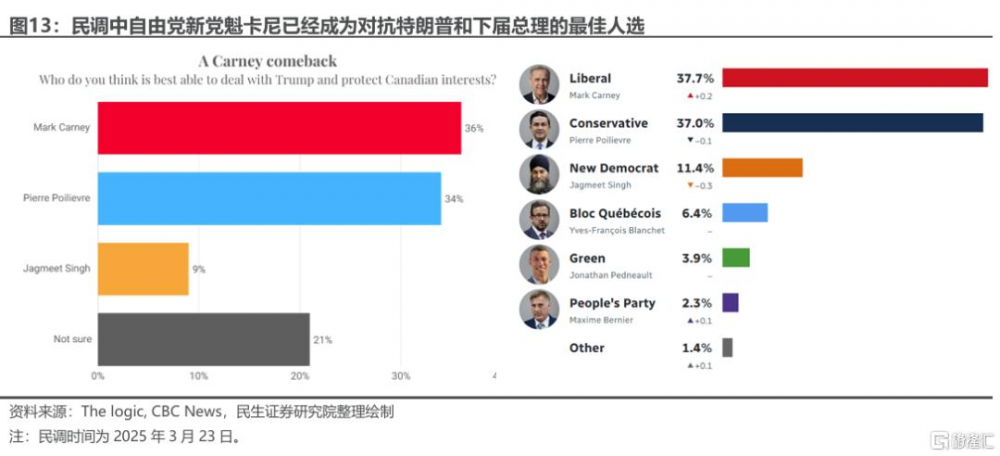

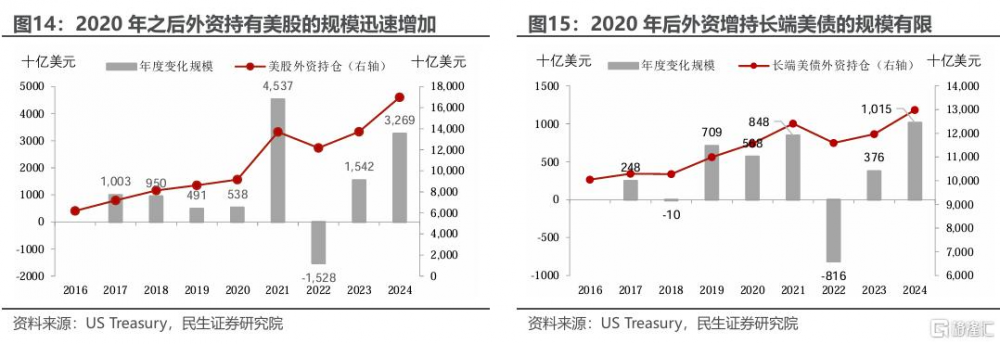

而更加典型的可能是加拿大。加拿大執政黨自由黨是傳統的左派建制政黨,在特朗普勝選帶來的全球右翼浪潮中一度岌岌可危,支持率跌至接近第三、前黨魁特魯多辭職,但之後自由黨轉向對美強硬,在關稅問題上不讓步,在烏克蘭問題上站在歐盟一邊。此後支持率一路拉升,新任黨魁卡尼成爲抗“特”英雄和下一任總理的熱門人選。日前,卡尼已經宣布降解散議會、舉行提前大選。

加拿大政治局勢對於全球的影響不大,但是其背後的含義卻意味深長。從示範效應上看,加拿大經歷的一切似乎說明,對於特朗普政府一味順從可能並不是最優解,適時地反抗可能更好;從更深層意義上來看,在存量博弈的全球環境下,美國公开擺出了“美國優先”的姿態,以牙還牙、以眼還眼、以民族主義對抗民族主義可能會越來越普遍。這無疑會導致特朗普的全球政策會碰到更多障礙和摩擦。

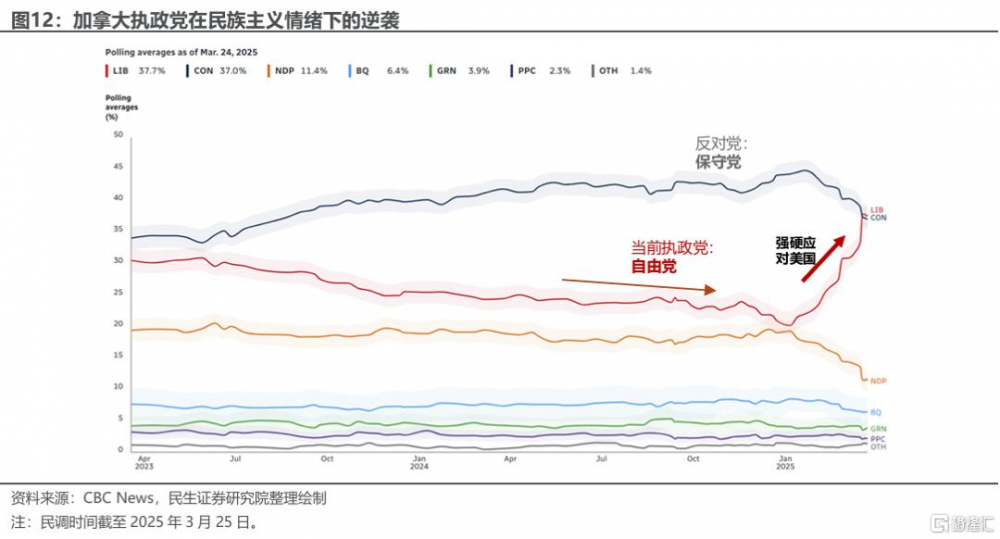

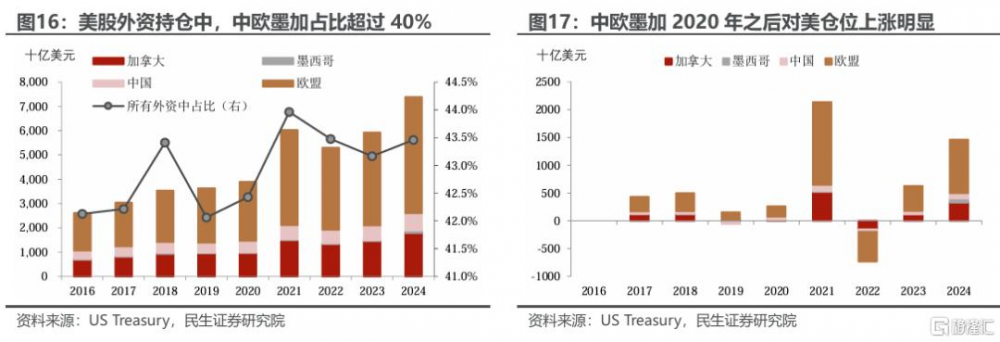

除了國際政治形勢可能的變化外,美國還面臨着更現實的資金和流動性約束。根據美國財政部的統計,2020年之後海外資金开始加速加倉美國資產,其中以美股爲主。2021年至2024年外資增持7.8萬億美元美股(含市值變化)和1.4萬億美元的長端美債(含公司債等)。聚焦美股,其中存量裏當前處於關稅風口浪尖的中歐墨加持倉超過43%,2021年至2024年的增持浪潮中,這四個經濟體倉位上漲3.5萬億美元,佔總增量的45%,放緩的淨流入甚至淨流出無疑會使美國即將面臨的流動性風險增加(詳見《二季度美國的流動性挑战》)。

全面摩擦對於當前的美國經濟和市場肯定不是好事。無論是關系交惡、出於安全考慮,還是國際秩序重構下需要金融穩定以及建設和發展本國經濟和基礎設施,資金的淨流出都是“無法承受之痛”。

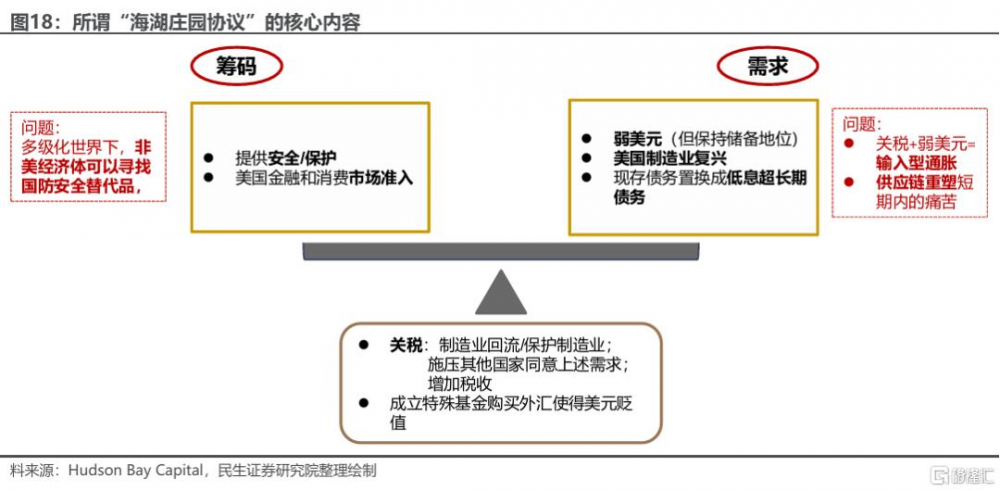

更進一步講,特朗普當前想要的轉型需要非美經濟體的配合和海外資金的支持。無論是特朗普的回到“黃金年代”,或是貝森特的財政“脫毒”,還是熱議的“海湖莊園協議”,都離不开外部的助力。積重難返的制造業重回“黃金年代”離不开外商投資的持續支持;財政赤字收縮、債務負擔下降的平穩過度,需要外資增持美債;而既要又要的“海湖莊園協議”,美國無論是平穩化債還是美元貶值,都需要盟友的鼎力支持,畢竟當多極化的世界來臨,並不是什么都不可替代,甚至是國防安全。

美國會怎么做?

結合以上三個方面的考慮——對等關稅的框架、特朗普政策自身的“盤算“以及面臨的客觀約束。對於4月會發生什么,做一個基本的判斷:

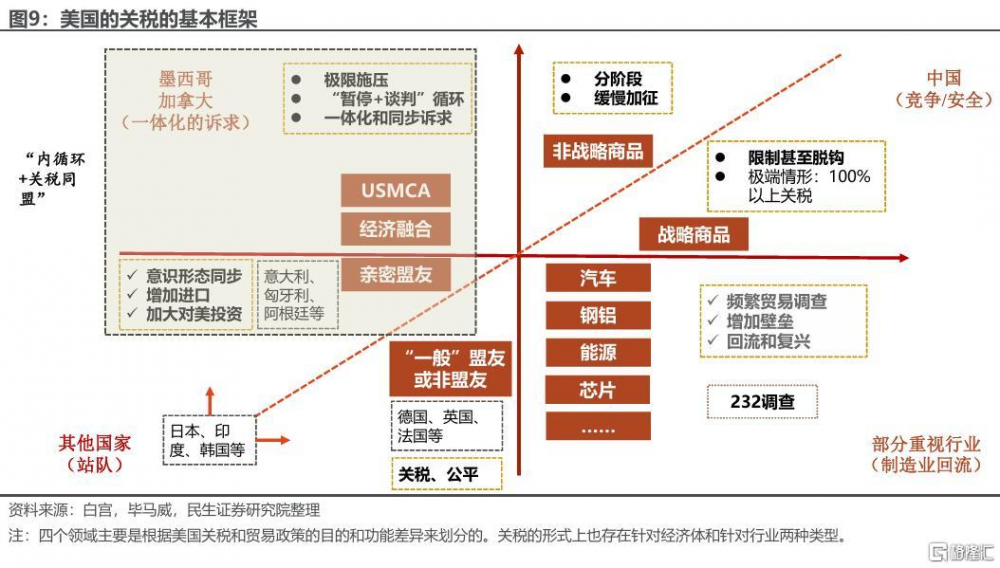

關稅不能只有“大棒”,聽話的、主動示好、示弱的國家預計會收到“胡蘿卜”順勢進行協商談判。這裏面可能包括墨西哥,以及在特朗普上台之初就主動尋求合作的日本、印度、英國等國。

歐洲方面,預計不會統一對歐盟進行一刀切,還是會和主要國家“一國一議”。既要“照顧”意大利,又要看看德、法的誠意,評估後續施壓和合作的空間。

對加拿大預計會是“先硬後軟”。對於“不聽話”的加拿大,白宮初期預計不會手軟,但畢竟是關系密切的近鄰,而且考慮到內循環的大战略,等加拿大大選基本塵埃落定,美加關系緩和是大概率事件。

對中國大概率還是會繼續加徵關稅,“對等”只是幌子,主要的目的還是在施壓。一方面,當前中美之間除了通話外,還沒有建立起正式的高級別磋商機制(類似上一次中美摩擦和談判期間);另一方面,中美之間還有很多合作的空間,不會把事情做絕,比如4月5日就將面臨延期結束的Tiktok,因此加徵的幅度很難超過10%(10%是之前兩次加徵的幅度)。

除此之外,參考美國給加墨的Offer(對華加徵關稅換取美國的關稅減免),美國對華的下一步可能要關注在對等關稅的框架和協議下,與其他經濟體合作、對中國轉口貿易進行限制(比如越南、馬來西亞等)。也就是如果你替我給中國加關稅,我可能豁免你的關稅。

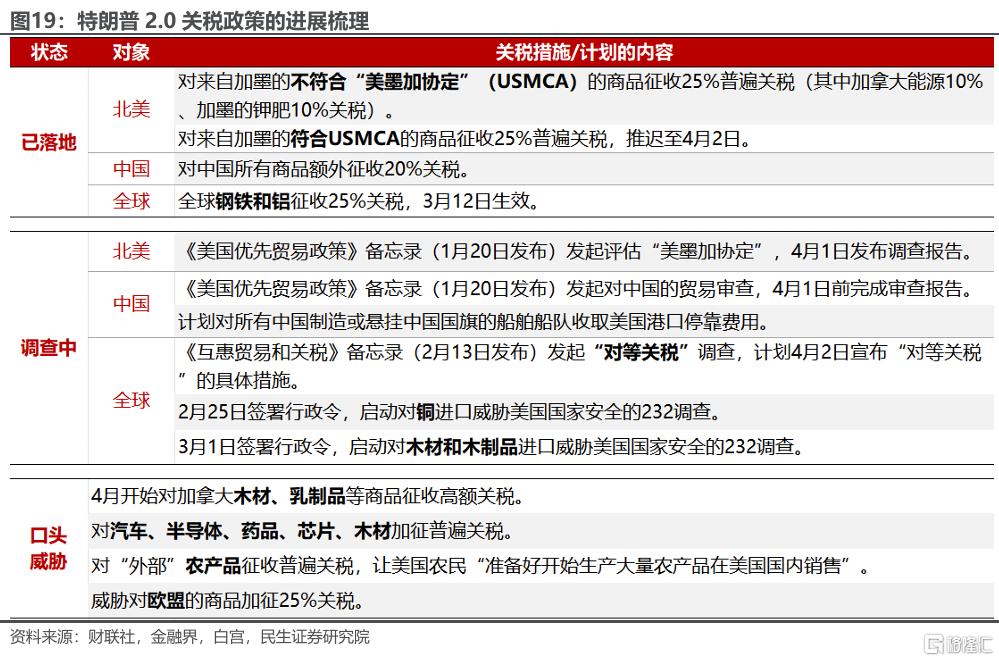

此外需要注意的是,國家層面和行業層面的關稅是相對獨立的。因爲兩者目的不一樣:國家層面的關稅有談判、公平、站隊等諸多訴求,但是行業層面的關稅主要定位就是供應鏈重構和相關行業回流,而且這些行業的關稅一旦加徵,取消會比較難。對於全球而言,4月的風險可能主要不是來自於月初的對等關稅,而是針對重點行業和商品的“定點”關稅,比如汽車、半導體、基本金屬,能源等。

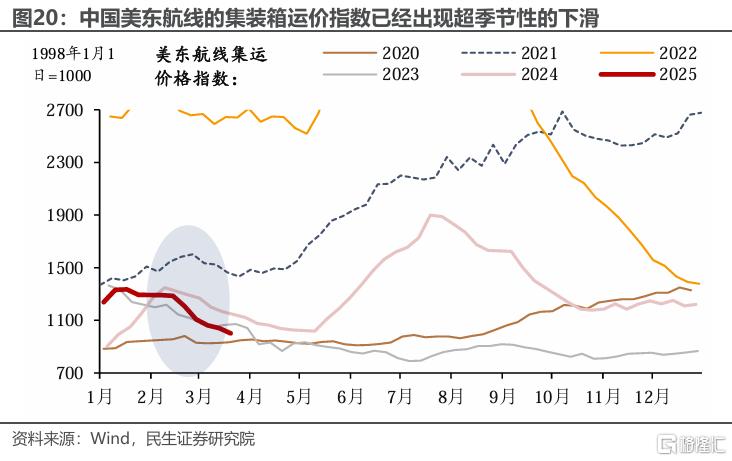

如果再加10%對於中國意味着什么?民生證券在之前的報告中認爲,從整體而言,已經累計加徵20%的關稅對出口的負面影響會逐步顯現,這從近期美東集運價格超季節性回落可管中窺豹,同時李強總理近期赴福建調研,並召开外貿企業座談會,“外貿形勢嚴峻”已初見端倪。

如果再加徵10%,今年美國對中國關稅加徵的幅度將達到30%。與之相比,上一輪貿易摩擦中2018年4月至2019年10月,美國對中國加徵關稅的整體水平也就略高於10%。整體層面,如果靜態計算,至多將拖累今年出口4.3個百分點、拖累實際經濟增速0.6個百分點。當然通過適當的匯率貶值、貿易政策的優化以及企業出口的再布局,是可以對衝掉部分影響的。然而,可能更需要關注的是行業和企業層面的非线性變化,畢竟當前對美出口業務的利潤率能穩定覆蓋掉30%關稅的行業並不多,如果沒法提價傳導壓力,對美業務的萎縮可能會明顯加速,甚至“從1到0”。

當然,一旦雙方开始進行高級別磋商,關稅被暫緩或者暫停的概率則會加大。不過這需要一些標志性的外交事件。

國家層面的對等關稅博弈,對於行業而言的衝擊會更大。撇开行業,而從國家整體層面去談模糊的對等,對於很多行業而言只會更差,更何況這一次的對等關稅對中國而言,立足點本來就不在“對等”,而更可能又是一次無差別的加徵。

風險提示:關稅測算誤差,特朗普超預期加徵關稅。

注:本文來自民生證券於2025年3月27日發布的《注定不對等:對等關稅分析指南》,分析師:邵翔 S0100524080007,林彥 S0100525030001

標題:注定不對等:對等關稅分析指南

地址:https://www.iknowplus.com/post/206464.html