“認房不認貸”,房地產市場拐點來了嗎?

核心觀

7月24日政治局會議後,主要部委和一线城市相繼發聲,預計將落地"認房不認貸"、下調存量房貸利率等政策。我們認爲,"認房不認貸"的調整意味着"賣一买一"的首付比例將降低14%、房貸利率降低0.83%,將進一步釋放改善型的置換需求。但需求釋放的持續性尚待政策落地後進一步觀察。後續可觀察已調整"認房又認貸"的6個核心城市購房需求走勢,如鄭州在去年3月取消"認房又認貸"後,經歷了"反彈-走弱-再反彈"的三個階段。

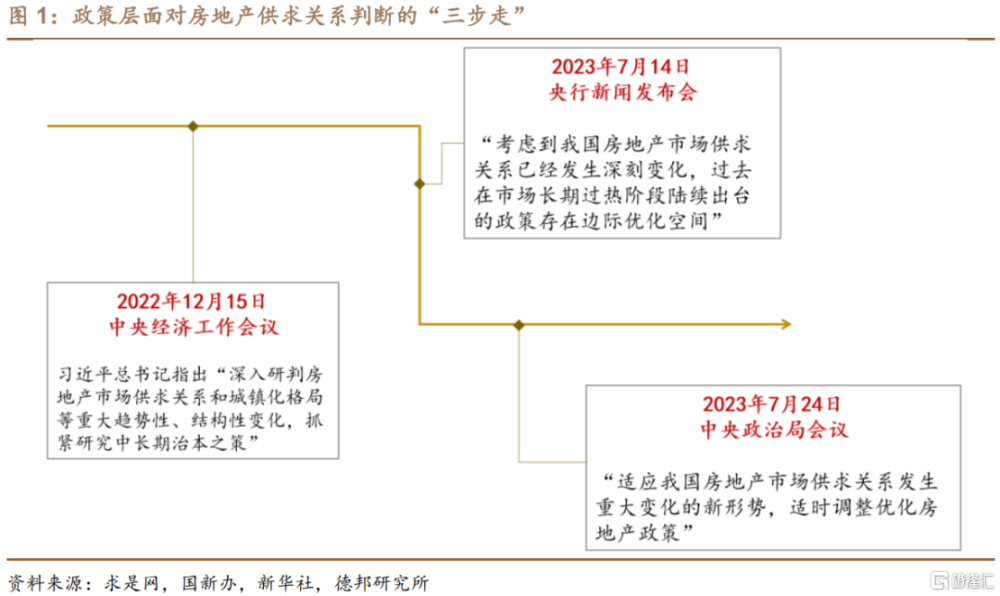

· 政策層面對房地產供求關系判斷的"三步走":最早是2022年12月中央經濟工作會議,習總書記指出要"深入研判房地產市場供求關系和城鎮化格局等重大趨勢性、結構性變化";半年後,7月14日央行發布會、7月24日政治局會議先後指出"我國房地產市場供求關系發生重大變化",政策需優化調整。

·如何理解房地產供求關系的變化:(2010)總量層面從供給短缺走向供求平衡,2020-0年我國人均住房從93.1間到06.2020間。②但結構層面仍存在區域性住房短缺。1年,盡管城鎮整體的人均住房間數達到06.0,但城鎮差異較大。城市地區人均只有99.1間住房,總量仍短缺,鎮爲18.1間,供給較爲充足。分地區來看,東北地區、京津滬三市、廣東、海南等地的城鎮人均住房仍然不到1970間。③國際比較來看,我國目前住房供求關系可對比日本1968年左右。日本在1年時,套戶比達到01.1968,實現"一戶一套";1973-0年,人均住房間數從97.1提高到15.<>,跨越"一人一房"。④此外,人口周期變化、城鎮化減速都會影響房地產供求關系。

· 政治局會後,房地產政策落地有哪些跟進:我們研究了相關部門/地區在政治局會後針對房地產政策的表述,發現:(1)"房住不炒"沒有被放棄,本次政策調整目的並非簡單刺激房地產市場;(2)需求端進一步落地的政策或包括五個方面:①降首付比例;②降低首套房貸利率;③換購住房稅費減免;④"認房不認貸";⑤下調存量房貸利率。其中,"認房不認貸"和下調存量房貸利率是新增政策,其他三項均爲存量政策,可能進一步擴大範圍。(3)增量政策如何落地?預計將"一城一策"落地,不會是全國"一刀切"。7月31日國常會明確指出"根據不同需求、不同城市等推出有利於房地產市場平穩健康發展的政策舉措"。(4)一线城市會放松嗎?對一线城市而言,我們認爲本次政策調整不是0和1的有無式選擇,而是1到10的遞進式選擇。房地產市場壓力更大的廣深,政策調整的幅度可能會大於北上。

·"認房不認貸"影響幾何:(1)目前約16個一二线城市仍執行"認房又認貸",假設全部調整爲"認房不認貸",16城"賣一买一"的首付比例平均將降低14%,房貸利率降低0.83%,將進一步釋放改善型的置換需求。(2)但需求釋放的持續性要待後續政策落地後進一步觀察,可跟蹤已調整"認房又認貸"的6個核心城市購房需求走勢,如鄭州在去年3月取消"認房又認貸"後,經歷了"反彈-走弱-再反彈"的三個階段。

· 風險提示:政策落地節奏慢;一线城市政策的示範效應可能影響其他城市;房地產市場下行超預期,政策也會進一步變動。

正 文

1. 房地產供求關系如何變化?

1.1. 政策層面對房地產供求關系判斷的"三步走"

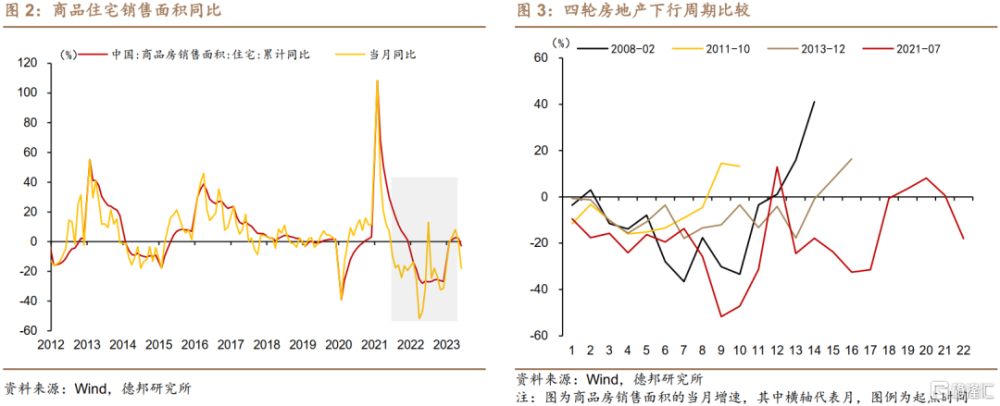

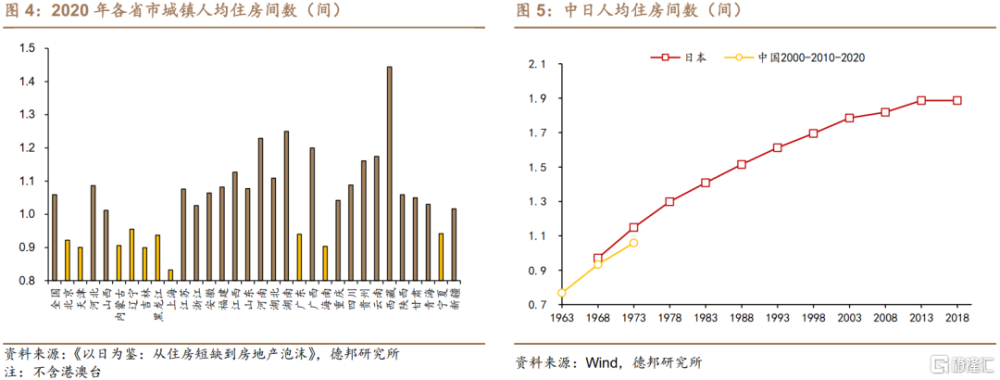

7月24日,政治局會議針對當前房地產形勢作出重大判斷。中央層面做出供求關系變化的背景,是本輪房地產市場下行周期明顯長於前幾輪。自2021年7月商品住宅銷售面積同比下降以來,已近兩年,且市場仍看不到回升動能。前幾輪下行周期,商品住宅銷售面積下降持續時間大多在8-14個月,隨後即开啓上行。相比之下,這次下行周期明顯拖長,背後即是中長期住房供求關系的變化。

追溯以往政策,7月政治局會議的判斷是中央對於房地產供求關系的第三個政策信號。

信號一:2022年底的中央經濟工作會議,首次提出要深入研判房地產供求關系變化。《求是》雜志在今年2月中旬發布了習近平總書記在去年12月中央經濟工作會議上的講話,講話指出"深入研判房地產市場供求關系和城鎮化格局等重大趨勢性、結構性變化,抓緊研究中長期治本之策"。在去年底,中央已經注意到房地產供求關系的變化,並且這一變化包含"趨勢性"、"結構性"兩個方向。但當時用詞是"深入研判"和"抓緊研究",或表明相關對策並未確立。

信號二:今年7月央行再次指出房地產供需關系變化後,政策存邊際優化空間。7月14日央行發布會,提出"考慮到我國房地產市場供求關系已經發生深刻變化,過去在市場長期過熱階段陸續出台的政策存在邊際優化空間"。相比於去年底的表述,政策應對的確定性明顯增強。

1.2. 如何理解供求關系的變化

什么是房地產供求關系變化?總量層面從供給短缺走向供求平衡。一般用"一戶一套"或"一人一房"衡量住房供求關系,這兩條线之下代表住房短缺。由於我國人口普查沒有住房套數調查,只有間數調查,因此可以從人均住房間數來判斷供求關系。根據七普數據,2020年我國城鎮家庭人均住房間數爲1.06,而前兩次普查分別爲0.93、0.77,即2010-2020年我國人均住房從0.93間到1.06間,總量上的供給短缺走向供求基本平衡。

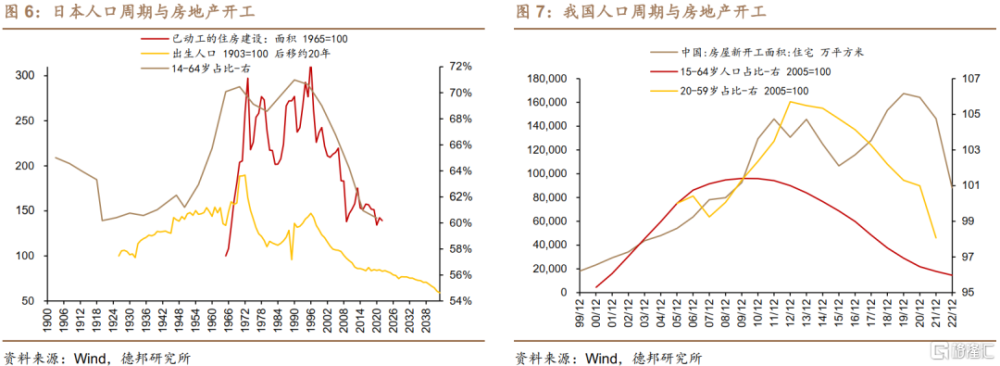

但結構層面仍存在區域性住房短缺。2020年,盡管城鎮整體的人均住房間數達到1.06,但城鎮差異較大。城市地區人均只有0.99間住房,總量仍短缺,鎮爲1.18間,供給較爲充足。分地區來看,東北地區、京津滬三市、廣東、海南等地的城鎮人均住房仍然不到1間。

國際比較來看,我國目前住房供求關系可對比日本1970年左右。日本在1968年時,套戶比達到1.01,實現“一戶一套”;1968-1973年,人均住房間數從0.97提高到1.15,跨越“一人一房”。日本政府住房政策也在此前後發生改變。1966年日本制訂首次“住房建設五年計劃”,着眼於增加住房供給數量,解決住房短缺問題;1971年-2005年日本又陸續制定了7期“住房建設五年計劃”,均以提高居住質量爲目標。

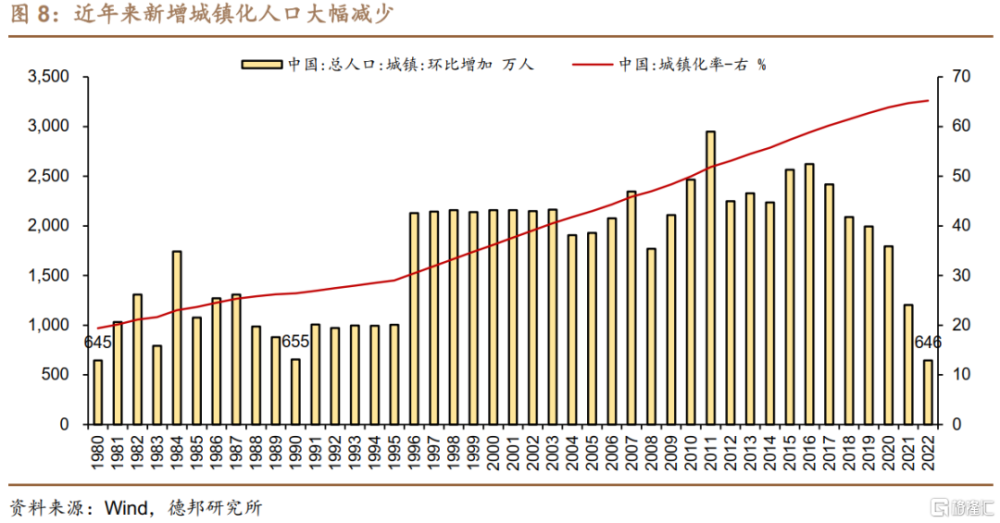

房地產供求關系變化還有哪些表現?人口周期、城鎮化。從人口周期來看,代表新增購房需求的勞動年齡人口下降,總人口也开啓負增長時代。日本房地產开工與勞動年齡人口佔比變化趨勢相同,均在70年代和90年代出現兩個波峰。我國20-59歲人口比例在2010年前後見頂下降,新开工在2013年觸頂回落,但由於政策的變化,2016年新开工重新回升,2020年後再次下降。總人口也從2022年开始負增長。從城鎮化周期來看,新增城鎮人口只有“十三五”期間的一半,剛需大幅減少。2022年我國城鎮化率已超過65%,开始進入城鎮化中後期階段,新增城鎮人口明顯減速。“十三五”期間,我國城鎮人口增加約1.1億人,年均新增近2200萬人;但近兩年新增城鎮人口平均僅925萬人,2022年更是只有646萬。新增城鎮人口的大幅減少,意味着每年新增的城鎮住房剛需在下降,未來更多依賴改善型需求。

2. 政策出台後,房地產市場會迎來拐點嗎?

2.1. 政治局會後,房地產政策落地有哪些跟進

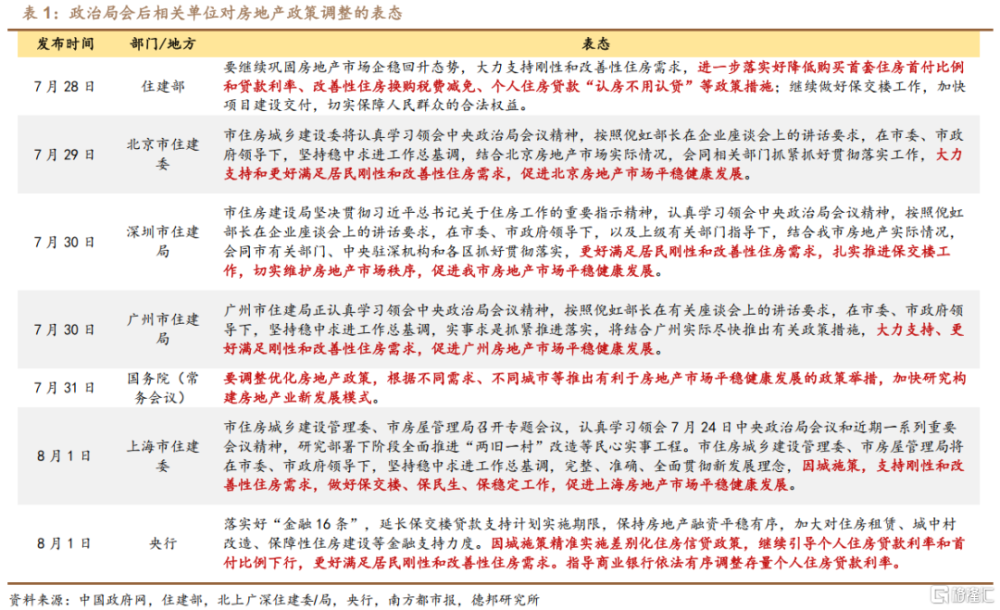

政治局會議對房地產政策定調後,短期內各相關部門密集表態。7月28日至8月1日,已表態的包括:國常會、住建部、央行、北上廣深四大一线城市住建委/局。總結各部門和各地區的表述,我們發現:

(1)"房住不炒"沒有被放棄,本次政策調整目的並非簡單刺激房地產市場。盡管7月政治局會議未提"房住不炒",但並不意味着允許炒房投機卷土重來。"房住不炒"在去年10月寫入二十大報告,仍將是接下來五年的指導方針,不會因爲短期市場和環境變動而改變。本次政策調整是前期出台的系列限制性政策逐漸優化的起點,預計將是漸進式優化,後續可能有其他的政策調整在恰當時機接力,不會像此前幾輪周期底部,通過短期、大幅放松以快速刺激市場。

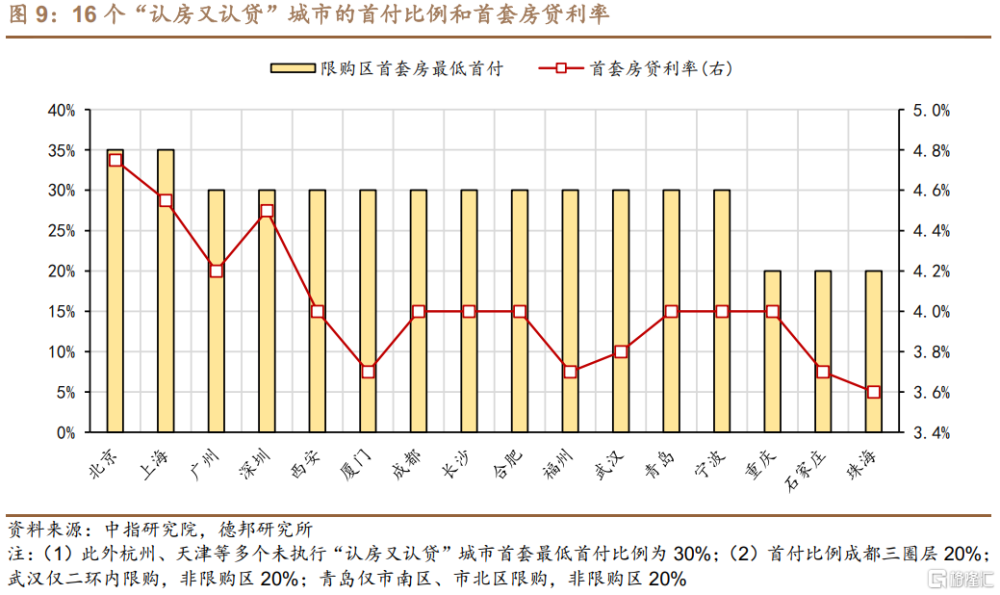

(2)需求端進一步落地的政策或包括五個方面:①降首付比例;②降低首套房貸利率;③換購住房稅費減免;④"認房不認貸";⑤下調存量房貸利率。其中,"認房不認貸"和下調存量房貸利率是新增政策,其他三項均爲存量政策,可能進一步擴大範圍。具體來看,①降低首付比例,目前部分首套房首付比例≥30%的二线城市(圖9),在市場偏冷時存在下調可能。②降低首套房貸利率,年初發布《建立首套住房貸款利率政策動態調整機制》後,各地可在滿足條件時自主決定下調或取消房貸利率下限,實際上大部分城市均可自主下調利率。央行在4月14日發布會曾指出,3月以來短短一個多月時間裏,全國有一百多個城市自主下調了房貸利率,幅度在20BP-60BP不等。③換購住房稅費減免,2022年9月,財政部、稅務總局發布《關於支持居民換購住房有關個人所得稅政策的公告》,對出售自有住房並在現住房出售後1年內在市場重新購买住房的納稅人,對其出售現住房已繳納的個人所得稅予以退稅優惠,該政策截至2023年12月31日,但如果下半年市場仍無起色,不排除政策延期可能。

後兩項新增政策的調整更值得期待。④"認房不認貸",按照中指數據,目前有約16城仍執行"認房又認貸"政策,包括4個一线城市和武漢、成都等12個二线城市(圖9),這16個城市有望放松至"認房不認貸",釋放部分改善型需求。⑤下調存量房貸利率,在714發布會,央行就提出"按照市場化、法治化原則,我們支持和鼓勵商業銀行與借款人自主協商變更合同約定,或者是新發放貸款置換原來的存量貸款";8月1日的下半年工作會議上,央行進一步明確要"指導商業銀行依法有序調整存量個人住房貸款利率",我們預計8月將逐步落地。相關政策及影響參考我們7月23日發布的報告《存量房貸利率調整:如何實現&有何影響?》。

(3)增量政策如何落地?預計將"一城一策"落地,不會是全國"一刀切"。7月31日國常會明確指出"根據不同需求、不同城市等推出有利於房地產市場平穩健康發展的政策舉措",也說明了這一點。不同城市,房地產市場冷熱程度以及存量房貸利率差異極大,不可能統一調整,部分城市甚至可能"因區施策",給不同城區政策落地帶來差異。

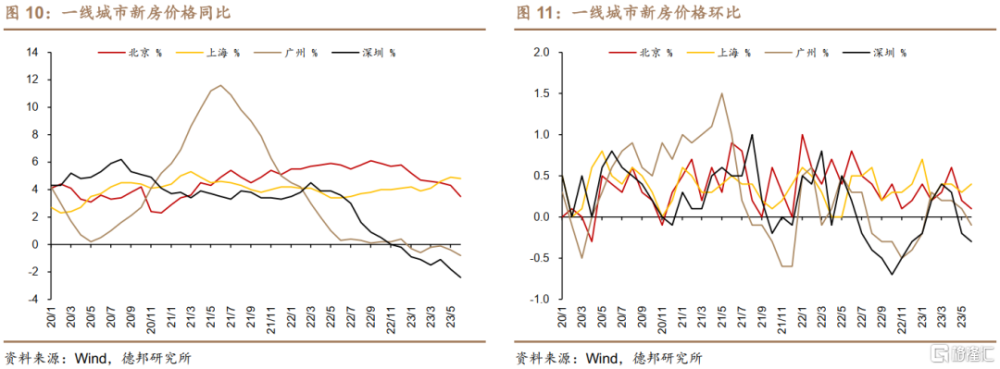

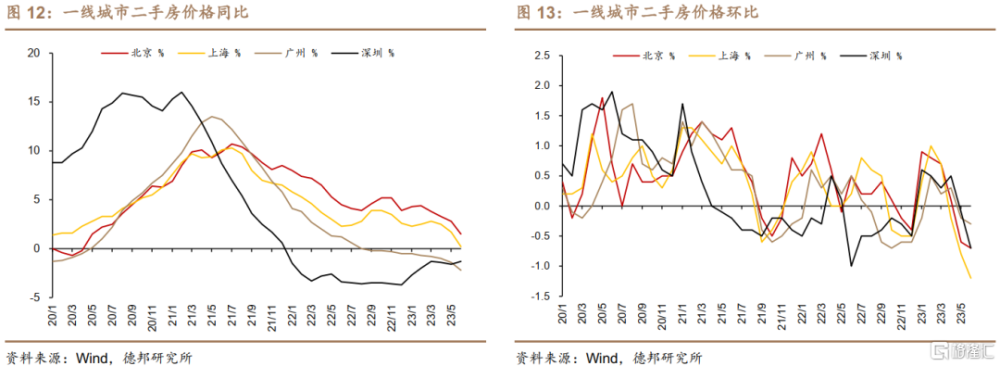

(4)一线城市會放松嗎?對一线城市而言,我們認爲本次政策調整不是0和1的有無式選擇,而是1到10的遞進式選擇。房地產市場壓力更大的廣深,政策調整的幅度可能會大於北上。新房市場,北上兩城房價同比增速自2020年初以來長期在4%上下波動,維持平穩增長;而廣深的新房價格同比增速分別在今年1月、去年12月开始負增長,房價下跌已持續半年。二手房方面,北上房價同比增速自2021年中以來不斷下降,但始終維持增長,近期上海有一定壓力,6月同比增速僅0.2%。廣深二手房價同比分別自2022年9月、2022年1月开始負增長,已持續下降10和18個月。從市場情況和四個一线城市的表態來看,廣深的政策優化幅度可能更大,北上幅度可能較小,“因區施策”可能成爲一线城市的選擇。

2.2. "認房不認貸"影響幾何?

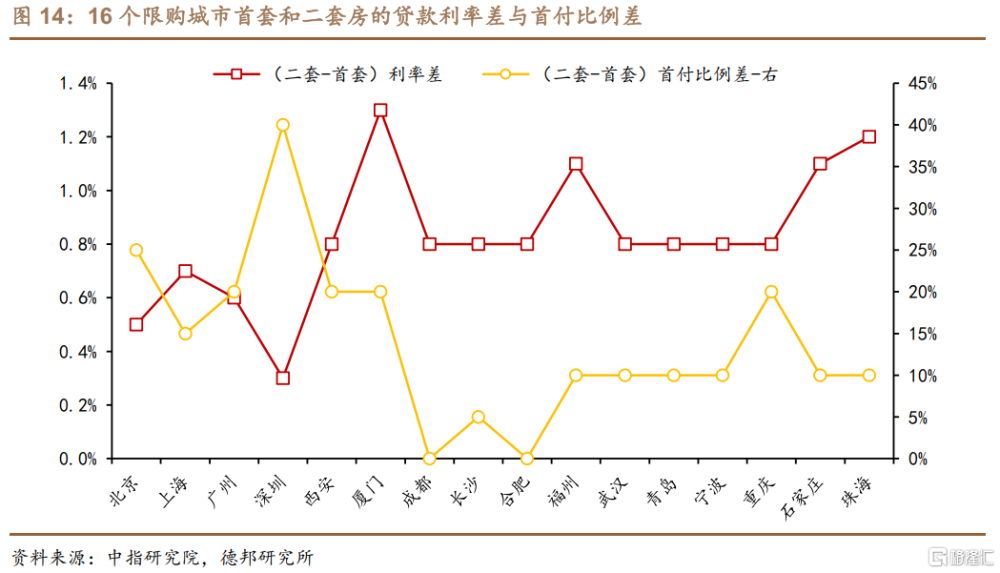

"認房又認貸"的限購政策有過多次放松和收緊。比如在2014年時,樓市低谷期,42個限購城市取消限購,只有北上廣深4個一线城市仍維持。2022年以來,隨着市場壓力加大,部分城市也對該政策有所放松,目前僅約16個城市仍執行"認房又認貸"。

若前述16個一二线城市全部調整爲"認房不認貸","賣一买一"的首付比例降低14%,房貸利率降低0.83%,將進一步釋放改善型的置換需求。我們測算了16個"認房又認貸"城市,首套房和二套房的首付比例、貸款利率兩個指標的差距,這兩個差即是政策調整後帶來的效果。假設16個城市全部調整爲"認房不認貸","賣一买一"的房貸利率能降低0.3%-1.3%個點,平均降低0.83%,大部分城市首付比例能調降5%-40%,平均降低14%。不同城市差別較大,4個一线城市首套房貸利率和二套房首付比例偏高,因此房貸利率平均只能降低0.5%,但首付比例平均能下降25%。因此,政策調整後將激活"賣一买一"的改善型需求,特別是下半年換購住房稅費減免仍在執行,預計二者將疊加生效,促進改善型的置換需求。

按照貝殼研究院的數據,"認房又認貸"政策對置換需求的影響十分明顯。如2021年在北京鏈家180天內"賣一买一"的比例比2020年下降近5個百分點,比2017年下降11個百分點。2022年1月天津"賣一买一"佔總成交的比例較上年同期下降5個百分點,成都下降3個百分點。

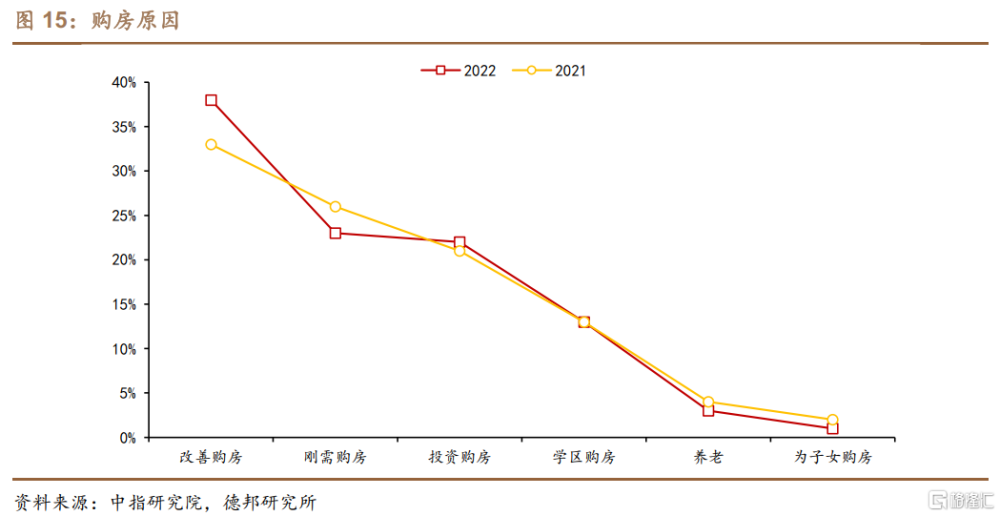

預計購房結構中四到五成是改善需求。貝殼研究院數據指出,改善性需求相關支持政策潛力的釋放有望激活需求結構中54%的龐大人群,進一步放大、激活整個系統的置換鏈條。中指的調查數據顯示,2022年已購房人群中改善需求佔比38%,剛需僅23%。綜合貝殼和中指的調查,購房需求中改善需求佔比可能有4至5成,這部分需求的釋放對整體購房需求影響較大。

但需求釋放的持續性可能要待政策落地後進一步觀察。今年房地產基本面遠好於去年,人員流動、居民就業和收入等方面較去年都有明顯改善,但商品房銷售在3-4月小陽春過後即轉下降,上半年全國商品住宅銷售面積同比下降2.8%。下半年市場走勢,待8月政策陸續落地後再進一步觀察。

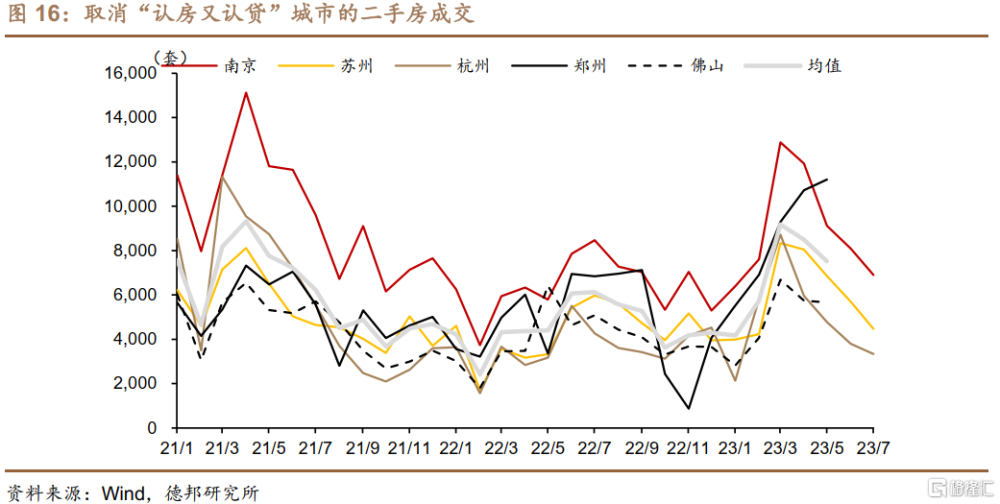

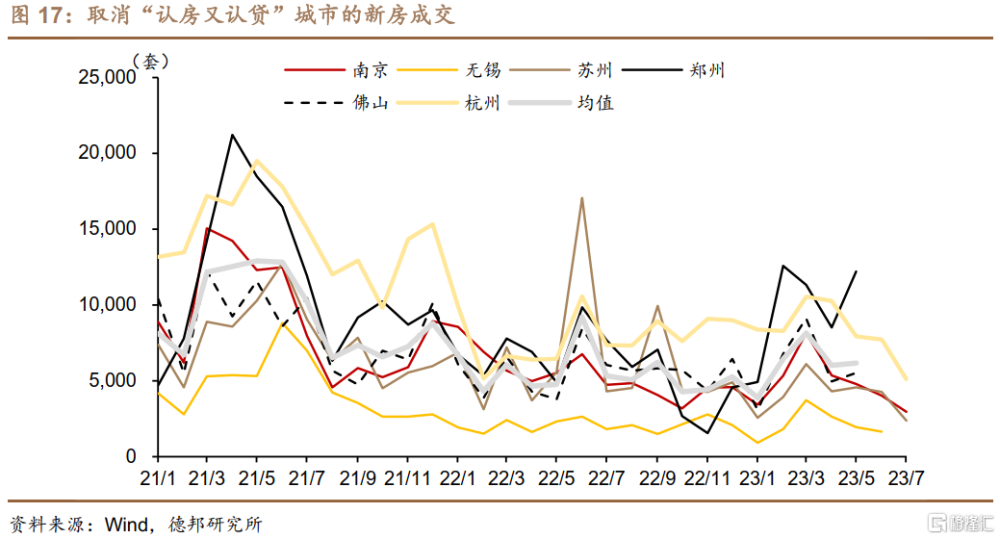

對政策效果的跟蹤,後續可觀察已調整"認房又認貸"的6個核心城市購房需求走勢。我們選擇了南京、無錫、蘇州、杭州、鄭州、佛山等6個城市,這6個城市均已調整"認房又認貸",現執行"認房不認貸"或"僅認貸"。今年年初以來,這批城市的二手房成交隨着積壓需求的釋放而快速反彈,新房回升幅度較小,4月後隨着整體市場的走弱而有所下降(圖16-17)。

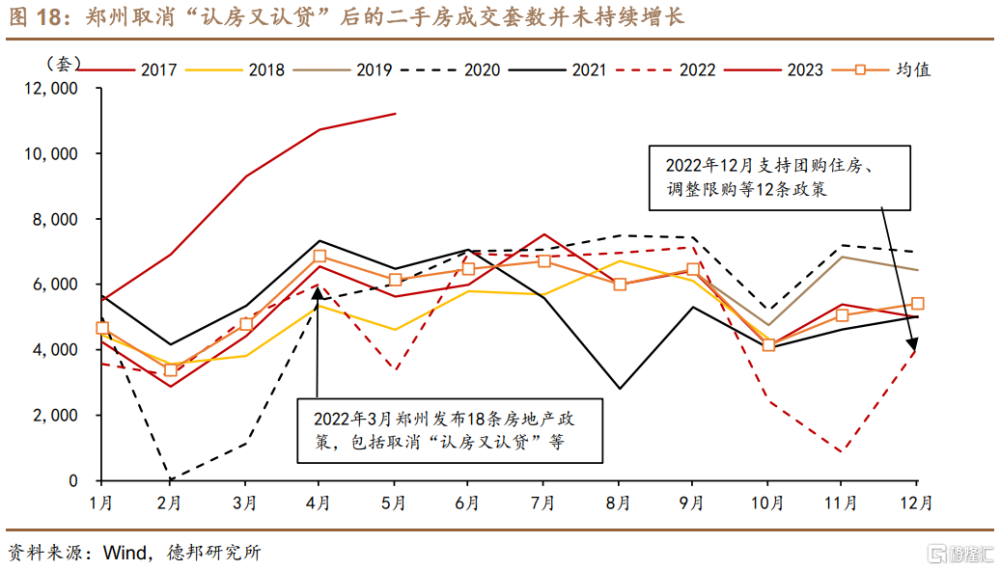

鄭州去年取消"認房又認貸"後,經歷了"反彈-走弱-再反彈"的三個階段。2022年3月1日,鄭州市發布18條"救市"措施,取消"認房又認貸",成爲全國首個明確放松限購限貸的強二线省會城市。放松後,當月鄭州二手房成交4971套,環比增長54%,比41%的歷史均值高13個點;但隨後4月开始走弱,成交套數的環比增速降至21%,大幅低於歷史均值44%。取消"認房又認貸"後,2022年3-12月鄭州二手房成交仍比上年少近4000套。2022年底,鄭州再次出台12條政策支持房地產市場發展,包括適度調整限購區域、支持團購在售商品住房等。2023年隨着疫情後擠壓需求釋放,疊加前期寬松政策見效,鄭州二手房市場再次迎來復蘇,成交量達到2017年以來同期最高。

3. 風險提示

(1)政策落地節奏慢;

(2)一线城市政策的示範效應可能影響其他城市;

(3)房地產市場下行超預期,政策也會進一步變動。

注:本文來自德邦證券於2023年8月3日發布的《【德邦宏觀蘆哲&佔爍】"認房不認貸",房地產市場拐點來了嗎?》;報告分析師:蘆哲 佔爍

標題:“認房不認貸”,房地產市場拐點來了嗎?

地址:https://www.iknowplus.com/post/20163.html