消費還有多大空間?

摘要

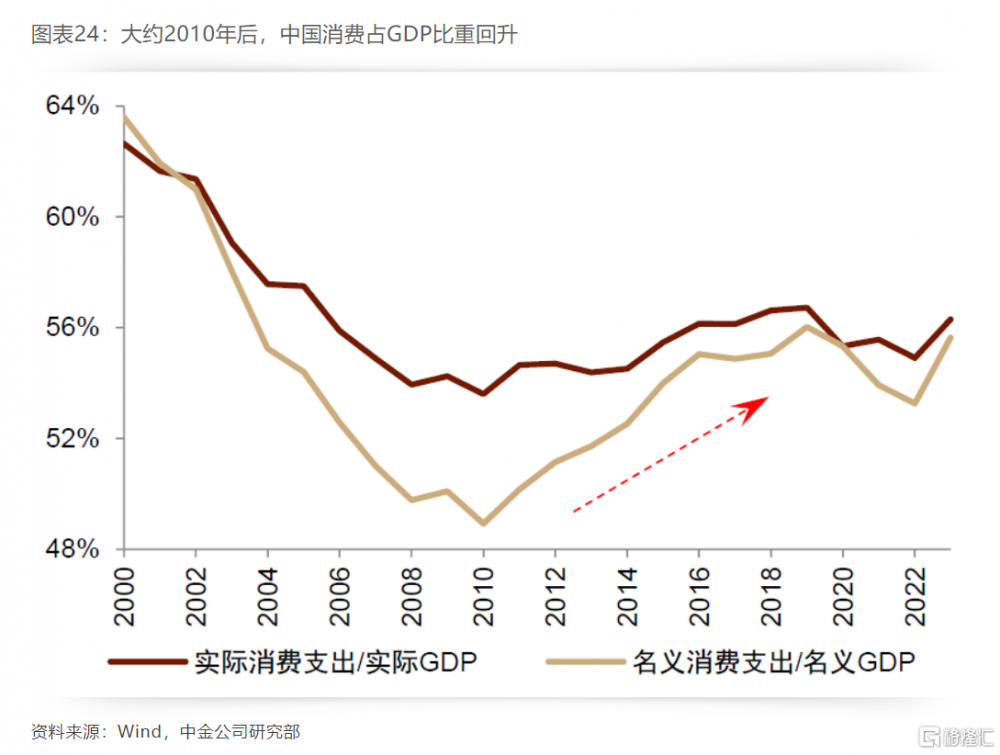

從多個維度來看,中國消費與GDP之比偏低。從國際比較來看,中國商品消費佔GDP的比重與其經濟發展階段沒有出現明顯偏離,但服務消費佔GDP之比重與其經濟發展階段的偏離比較多。

從國際比較來看,中國商品價格絕對水平與其經濟發展階段總體比較吻合,但服務價格絕對水平相對較低。不過比較絕對價格的意義不大,因爲一個經濟體的絕對價格水平與其經濟發展水平正相關,因此比較標准化後相對價格更有意義。我們將各國價格通過人均GDP進行調整,得出相對價格水平。中國的相對價格水平與其經濟發展階段並沒有明顯偏離,不過服務消費的相對價格總體上低於商品消費的相對價格。這說明,認爲中國消費偏低是因爲某些價格低的觀點得不到數據支持。

展望未來,中國消費仍有較大提升空間,其中服務消費的空間大於商品消費,尤其是醫療保險、文娛等方面。商品消費的空間更多在於升級,即提質;而服務消費的空間可能主要在於提量。提升勞動者報酬有助於提升消費,但結構性改革,比如改善社會保障等對於提升消費意義重大。

正文

2024年12月中央經濟工作會議將“全方位擴大國內需求”放在2025年經濟工作的首位,要求“大力提振消費”[1]。2025年政府工作報告也指出要“大力提振消費、提高投資效益,全方位擴大國內需求。促進消費和投資更好結合,加快補上內需特別是消費短板,使內需成爲拉動經濟增長的主動力和穩定錨。”[2]實際上,消費不只是2025年需要重點關注的領域,也是中國經濟順利轉型的關鍵。消費的意義不僅僅是從支出法的角度支撐經濟增長,從供給的角度對於提升全要素生產效率亦非常重要,因爲創新需要需求支持。如果需求走弱,企業進行科研投入的動機也會下降。我們在《需求引領科技革命》專題報告中曾詳細探討了這個話題。也有一種觀點認爲,與發達經濟體相比,中國物價偏低,尤其是某些公用事業與服務價格並非完全由市場定價,可能拉低了中國消費。這個觀點隱含的意思是,中國消費的量可能不低。這種觀點是否成立?中國消費還有多大空間?消費的潛力主要在哪些領域?這些是我們接下來要回答的問題。

主要是服務消費佔比較低

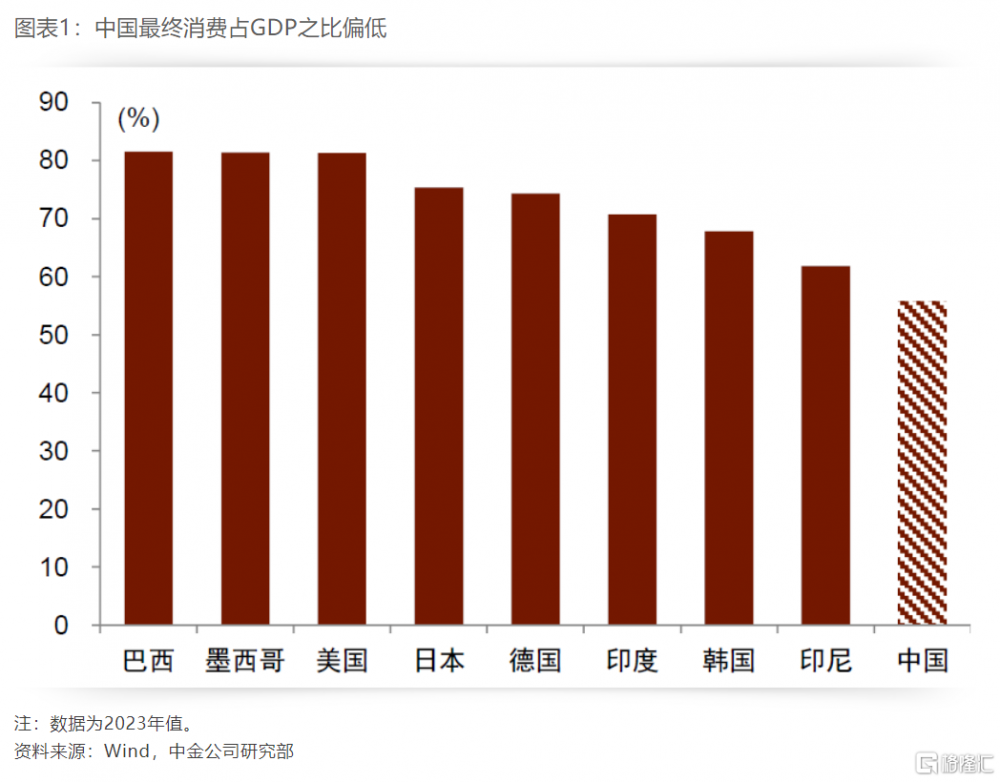

中國2023年私人消費和政府消費合總起來與GDP之比爲56%。對比四個人均GDP比較高的經濟體(美國、日本、德國、韓國)和四個人均GDP偏低的經濟體(巴西、墨西哥、印度、印尼)同期的消費佔比,中國消費佔比比較低。一般來說,一個經濟體越發達,其服務消費佔比越高,而服務業一般偏勞動密集型而且難以貿易,價格可能偏高。越不發達的經濟體,其恩格爾系數越高,基本的商品消費,尤其是必選消費佔比越高。經濟落後的國家,其資本形成往往也比較低,出口競爭力也比較弱,也導致消費與GDP之比被動地偏高。

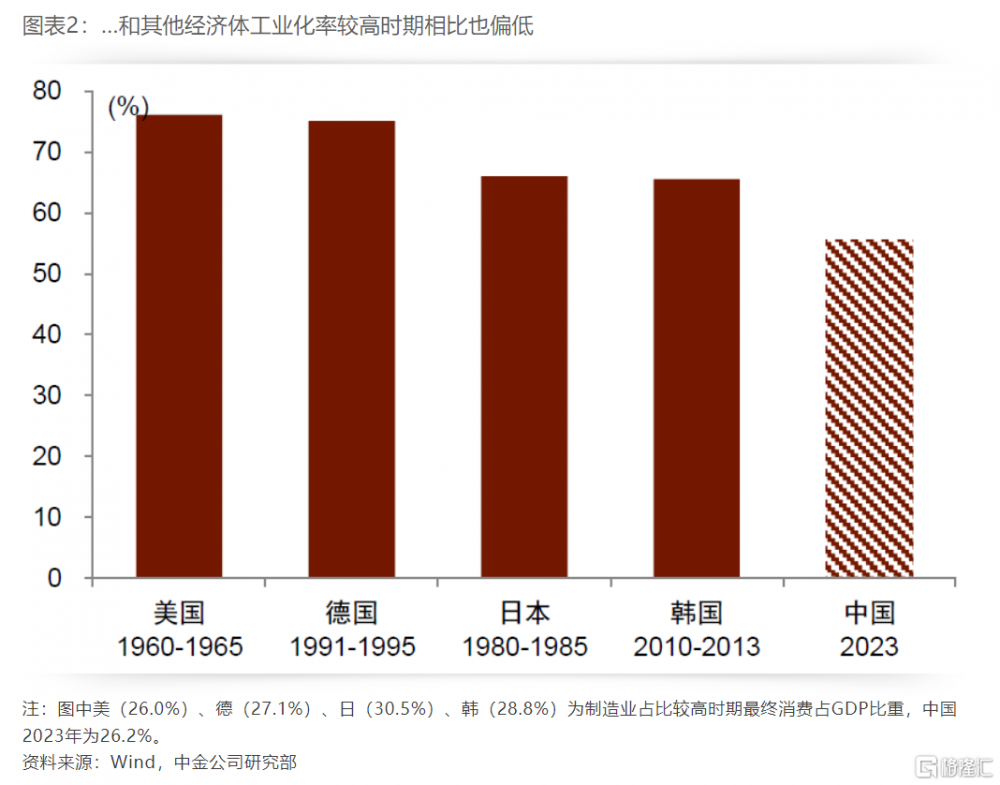

還有一點要注意,因爲中國是制造業大國,出口佔GDP之比接近20%,出口帶動投資,資本形成佔比相應可能比較高。這是不是中國消費佔比低的主要原因呢?我們爲此計算了四大制造業偏強的國家(美國、日本、德國、韓國)在其制造業增加值佔比與2023年中國制造業增加值佔比相當的時期的消費佔比。比如,1960-1965年期間,美國制造業增加值與GDP之比爲26%,其消費與GDP之比超過75%,1991-1995年期間,德國的制造業增加值與GDP之比爲27.1%,其消費與GDP之比大約爲75%,1980-1985年期間,日本的制造業增加值與GDP之比爲30.5%,其消費與GDP之比超過65%,2010-2013年期間,韓國的制造業增加值與GDP之比爲28.8%,其消費與GDP之比也達到65%左右。中國2023年制造業增加值佔GDP之比爲26.2%,其消費與GDP之比爲56%。因此,出口偏強也並非我國消費佔比偏低的主因。

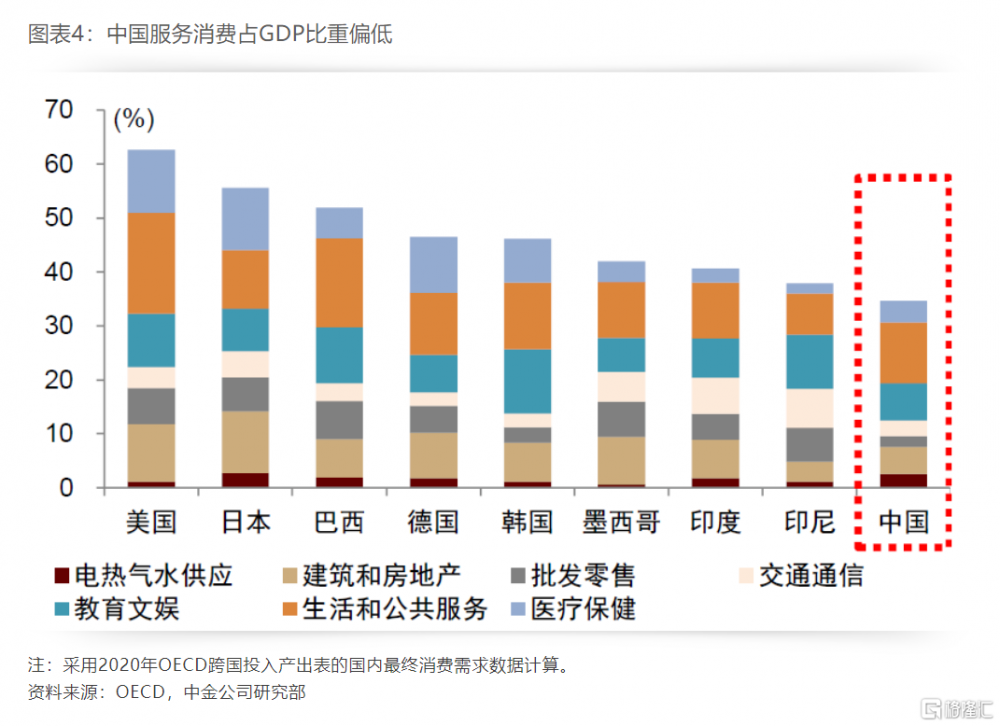

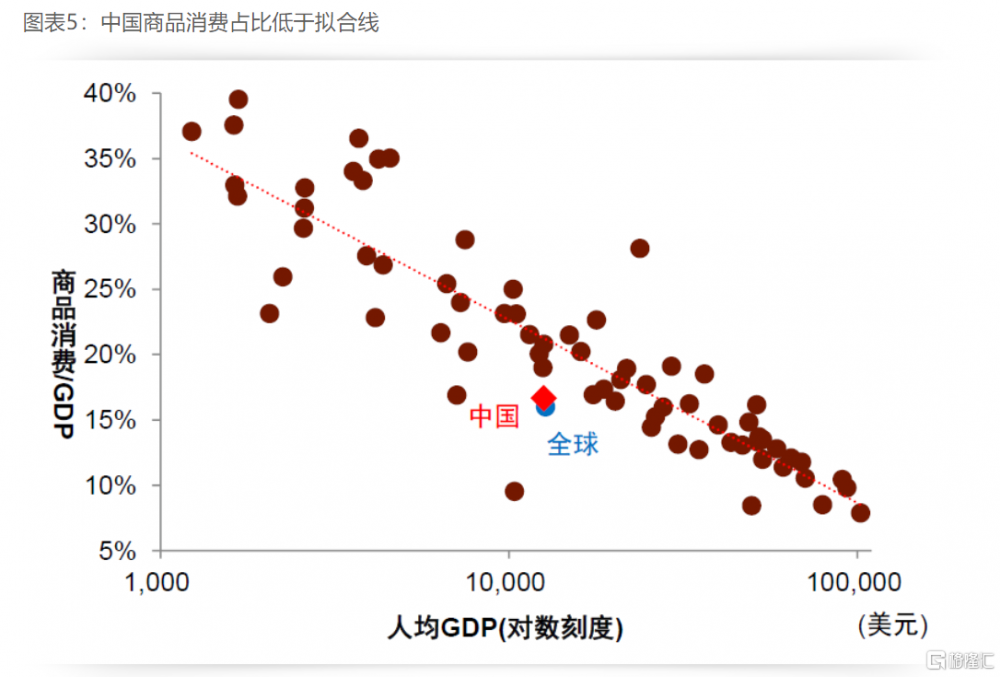

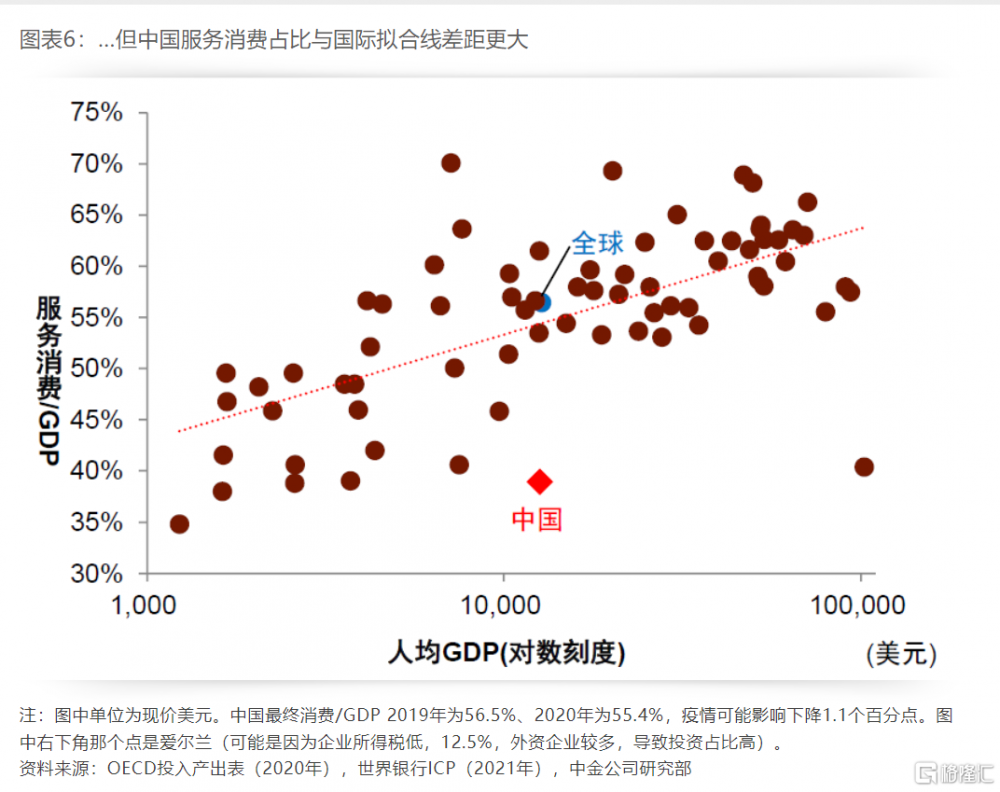

如果將消費分爲商品消費和服務消費,數據顯示,橫向比較來看,中國主要是服務消費佔GDP之比比較低。2020年的數據顯示,印尼和印度的商品消費與GDP之比均接近25%,墨西哥和巴西商品消費與GDP之比超過15%,美國商品消費與GDP之比低於10%,而日本、德國、韓國商品消費與GDP之比均超過10%。中國商品消費與GDP 之比超過15%,與巴西比較接近。如前所述,一般而言,越發達的經濟體,商品消費佔比可能越低,這幾個經濟體的數據比較符合這個規律。同期,中國服務消費與GDP之比高於30%,但低於前述的八個經濟體。

進一步從人均GDP與商品消費/GDP之比的散點圖來看,中國商品消費與GDP之比低於擬合线,但與全球平均值基本吻合。但人均GDP與服務消費/GDP之比的散點圖顯示,中國距離擬合线的距離比較大,與全球平均水平的差距大於與擬合线的距離。這表明,中國消費佔比低可能更多是因爲服務消費佔比低。

有觀點認爲中國消費可能被低估。比如,部分群體的收入和消費調查可能未被充分計入。或者,一些私人消費被算作企業成本而非個人消費(例如以企業名義購車、差旅、招待等)。還有觀點認爲,按成本法核算虛擬住房消費,低估了自住房的隱性“租金”[3]。比如,2023年經濟普查實施城鎮居民自有住房服務核算方法改革,GDP增加13433億元,增幅爲1.1%。不過即便考慮這些情況,中國消費佔比可能仍然偏低。

價格難以解釋消費佔比偏低

經濟學的基本原理告訴大家,生產效率越高,價格越低。發達經濟體的生產效率總體上高於發展中國家,如果從real analysis角度來看,理論上前者的價格應該低於後者,但現實中是後者的價格低於前者,也就是越富裕的國家絕對價格水平越高,其中一個解釋是“鮑莫爾病”。換句話說,導致價格與人均GDP成正比的原因是那些生產效率難以提高的服務業推升價格上行。因此,從絕對價格的層面來看,中國絕對價格水平總體上低於發達經濟體是符合經濟發展規律的。

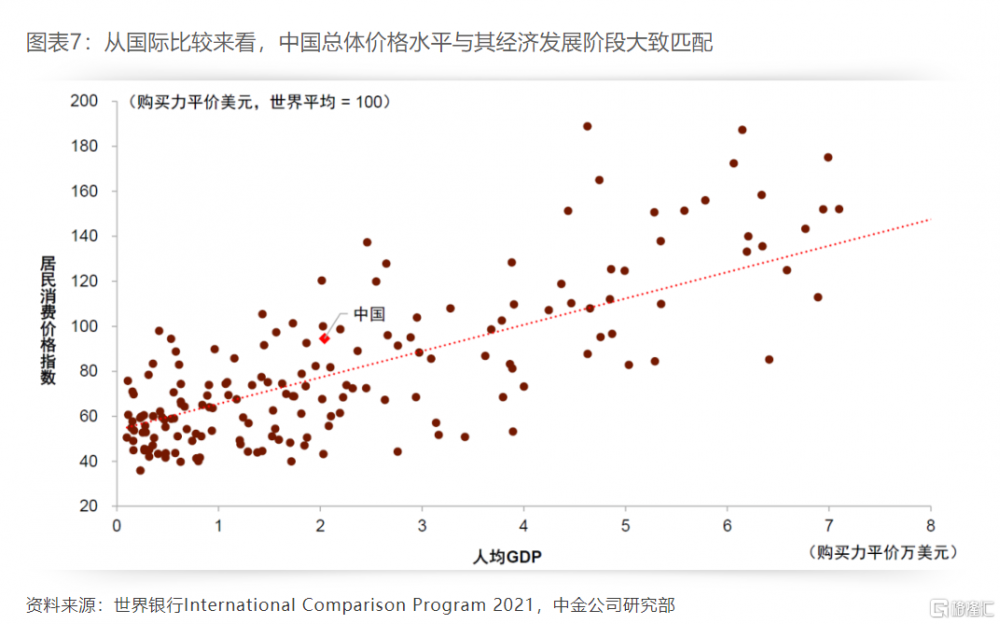

基於世界銀行2021年的數據所做的散點圖顯示,中國與全球平均價格指數相比,撇开匯率因素的影響,中國總體價格指數略高於擬合线,與通過購买力平價調整的人均GDP水平大致吻合。圖表7也顯示,經濟發展水平越高的經濟體,其絕對價格也越高,但價格對人均GDP的彈性遠低於1。也就是說,人均GDP越高,絕對價格也越高,但價格上升的速度遠低於人均GDP增長的速度。這說明,越發達的經濟體生產效率可能越高,其價格上升的速度遠低於經濟增長的速度。

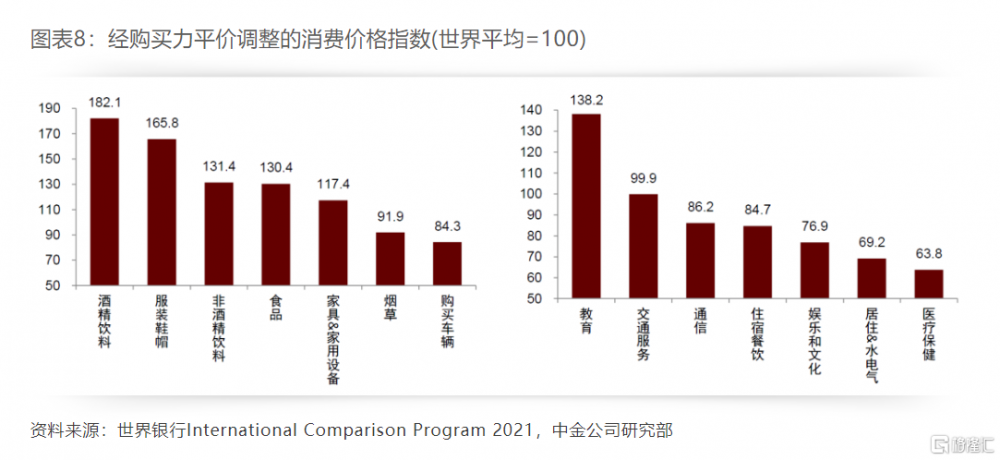

我們進一步將世界銀行的大類數據分爲商品價格指數和服務價格指數。圖表8顯示,與世界平均價格指數(100)相比,中國七個可得商品價格指數分項數據裏面有五個高於100,但七個服務價格分項指數中有六個低於100。

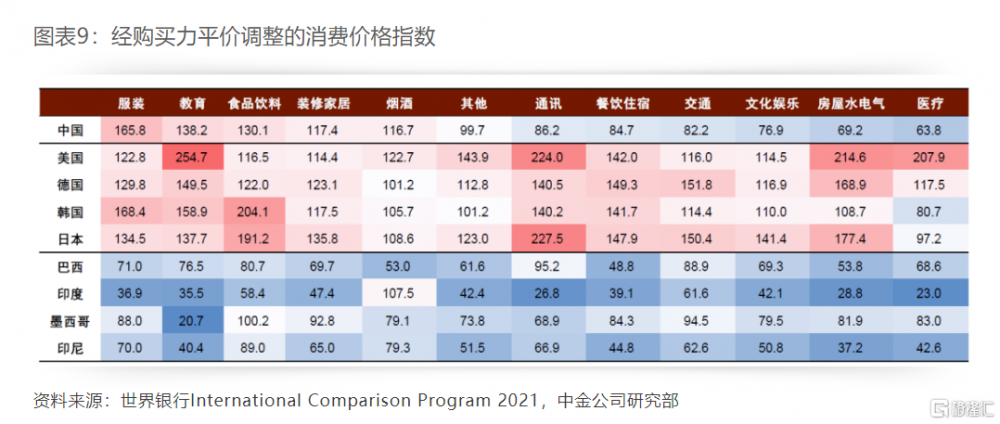

圖表9也展示了2021年中國和前述八個經濟體的分項價格指數,結果基本上符合經濟規律,總體而言,比較發達的經濟體絕對價格指數較高(表中偏紅色),而欠發達的經濟體價格水平較低(表中偏藍色)。中國的商品價格指數偏紅色,而服務價格指數偏藍色。

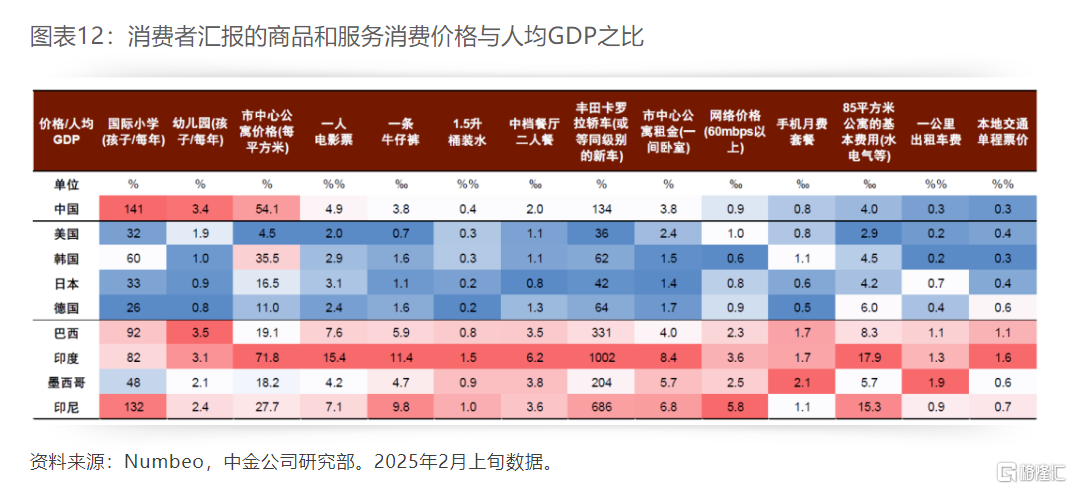

除了世界銀行的分項價格指數,Numbeo網站也收集了消費者匯報的微觀消費價格數據,其分項很細,但覆蓋面遠沒有世界銀行的數據全面。圖表10的第一行是消費者匯報的中國分項價格數據在全球中的分位數。分位數越高的分項,說明中國價格指數相對於全球水平而言越高。從這個數據庫所得出的結論與世界銀行的數據庫大體一致,也是發達的經濟體絕對價格指數較高,而欠發達的經濟體絕對價格指數較低。

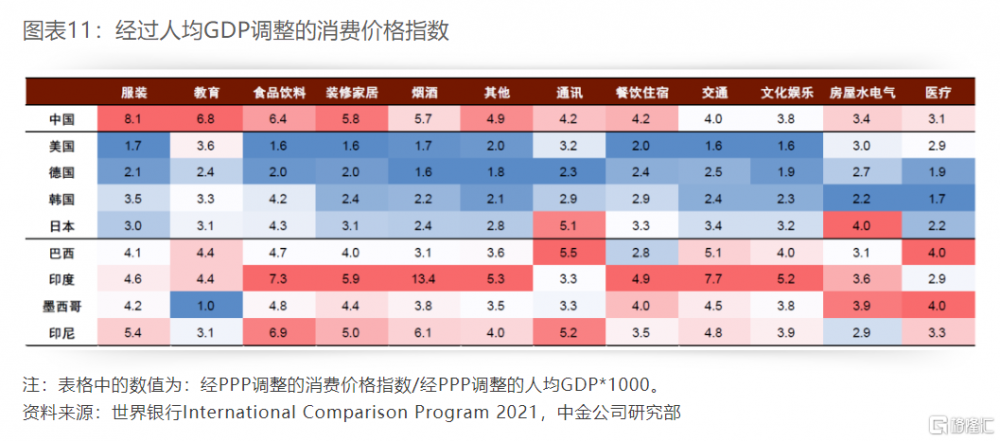

但各個經濟體人均GDP不同,不能只看絕對價格,更重要的是要看相對價格。因此,對絕對價格進行標准化,比如通過人均GDP對絕對價格進行調整,將得出一個相對價格指數,這個相對價格指數能更合理地展示價格水平的高低。我們將世界銀行的大類分項價格進行調整,得出的結論與未經標准化的價格指數有較大的差別。圖表11顯示,四個欠發達的經濟體的相對價格指數基本上都高於另外四個經濟發展比較好的經濟體,後者的顏色偏藍的多,而前者的顏色偏紅的多。中國標准化後的分項價格指數顏色多數偏紅。將Numbeo網站收集的消費者匯報的分項價格數據做類似調整,也顯示出發達經濟體的相對價格低於發展中經濟體。

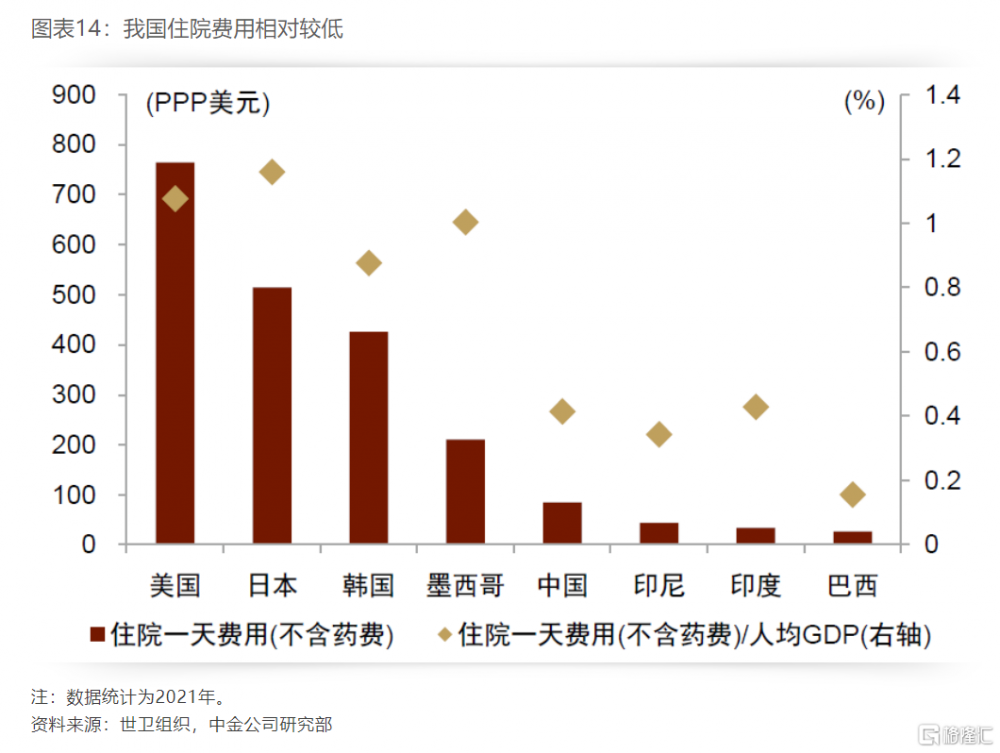

此外,我們還對比了中美日德四國的鐵路運價。不管是貨運還是客運,中國的鐵路絕對價格都明顯低於美日德。不過經過人均GDP調整後的單位相對價格排序就不同,中國處於日本和德國之間,亦高於美國。另外一個大家比較關注的服務業價格是住院費用。圖表14顯示,經過匯率調整後中國平均單日住院費用金額低於美國、日本、韓國,也低於墨西哥,而高於印尼、印度和巴西。經過人均GDP調整後的結果顯示,中國平均單日住院相對費用仍然遠低於美國、日本、韓國和墨西哥,與印尼和印度相若,高於巴西。

消費空間:商品提質,服務提量

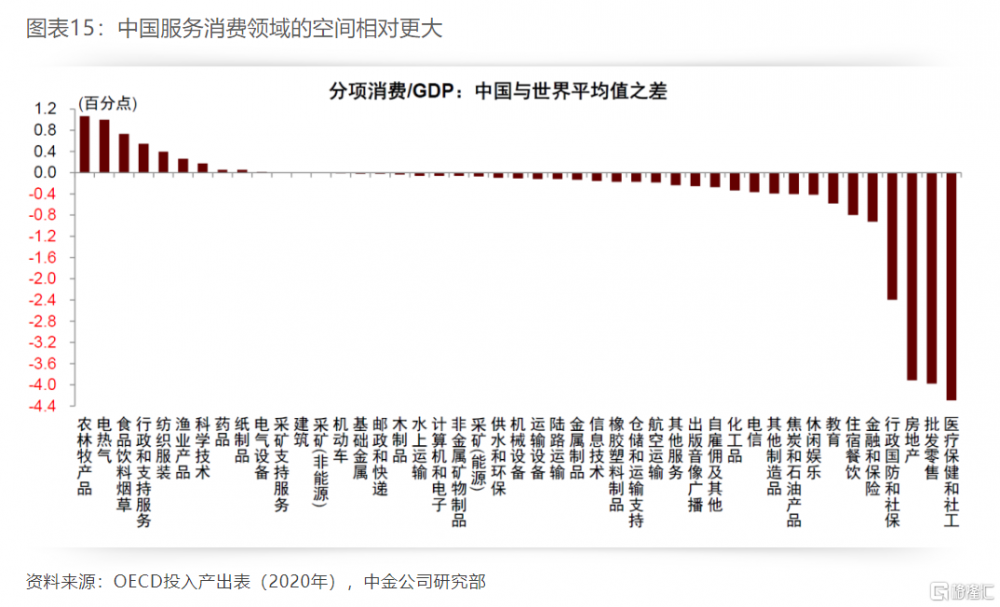

前面的分析結論大致可以總結爲,中國消費的潛在提升空間比較大,價格因素難以解釋爲何消費佔比偏低。從類別來看,商品消費的提升空間總體上低於服務消費。結合國際經驗,我們認爲中國商品消費的空間可能主要在於提質,而服務消費的空間更多在於提量。我們基於2020年OECD的投入產出表所做的分析顯示,與世界平均值相比,中國在醫療保健和社工方面的消費差距靠前,批發零售差距排第二。房地產消費佔比也偏低,可能與中國對自住房虛擬消費的核算方法有關;金融與保險佔比也偏低,但金融和保險消費到底多少合適有爭議。

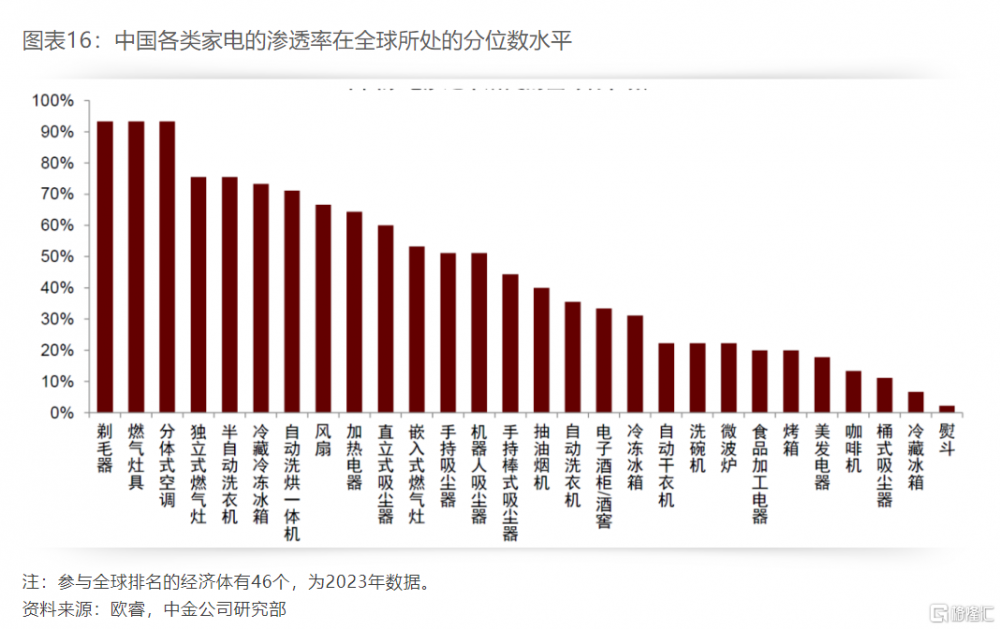

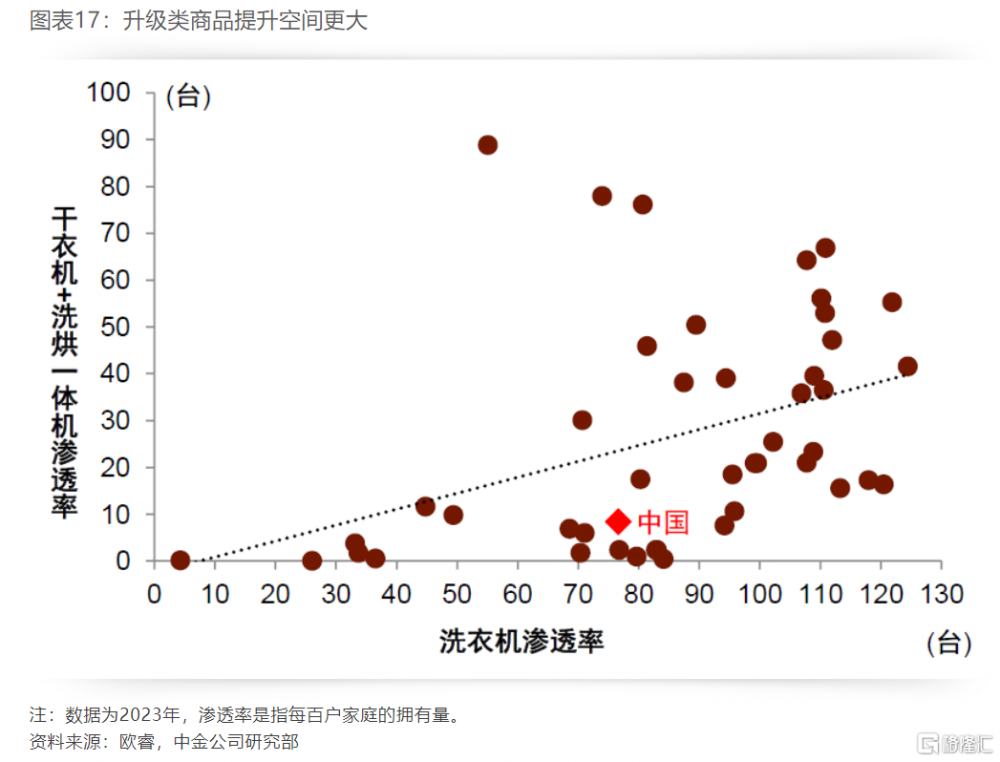

具體從商品消費來看,以家電爲例,中國傳統家電滲透率總體上不算低,但美發電器(卷發棒、直發器等)、食品加工電器(食品料理、攪拌、研磨、榨汁等)、洗碗機、幹衣機等滲透率較低的商品未來提升空間可能相對比較大。

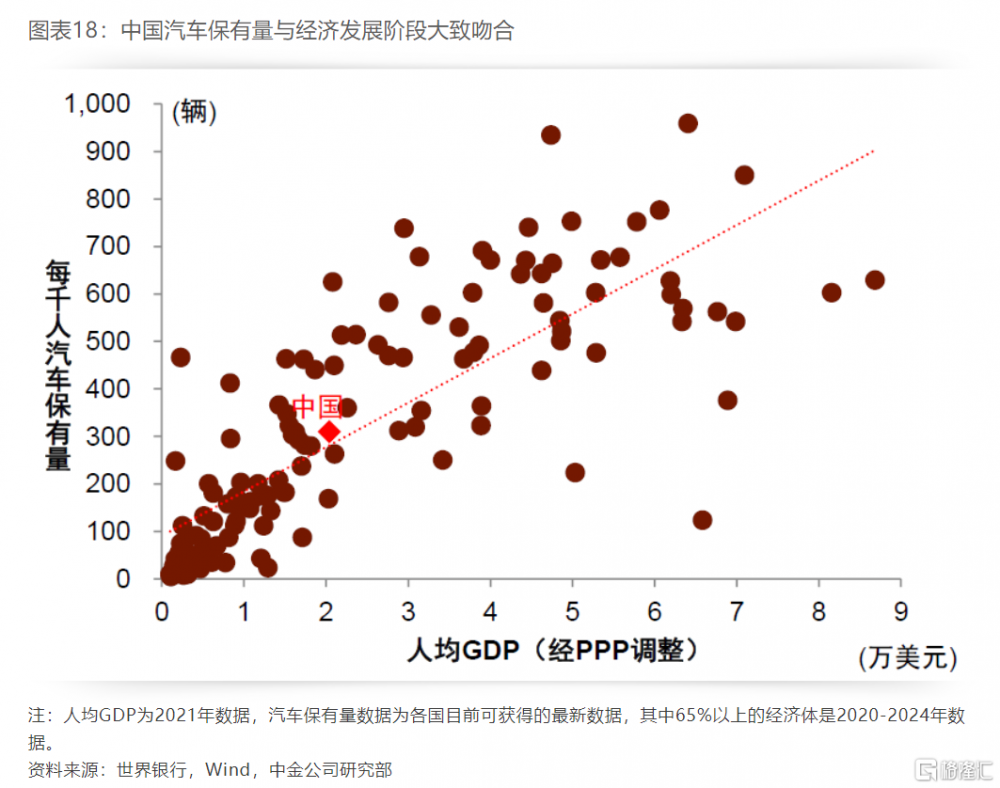

中國冰箱、空調、洗衣機等滲透率在全球排名中不低,不過與發達經濟體相比還有進一步提升的空間。中國汽車保有量與其經濟發展階段也比較吻合。

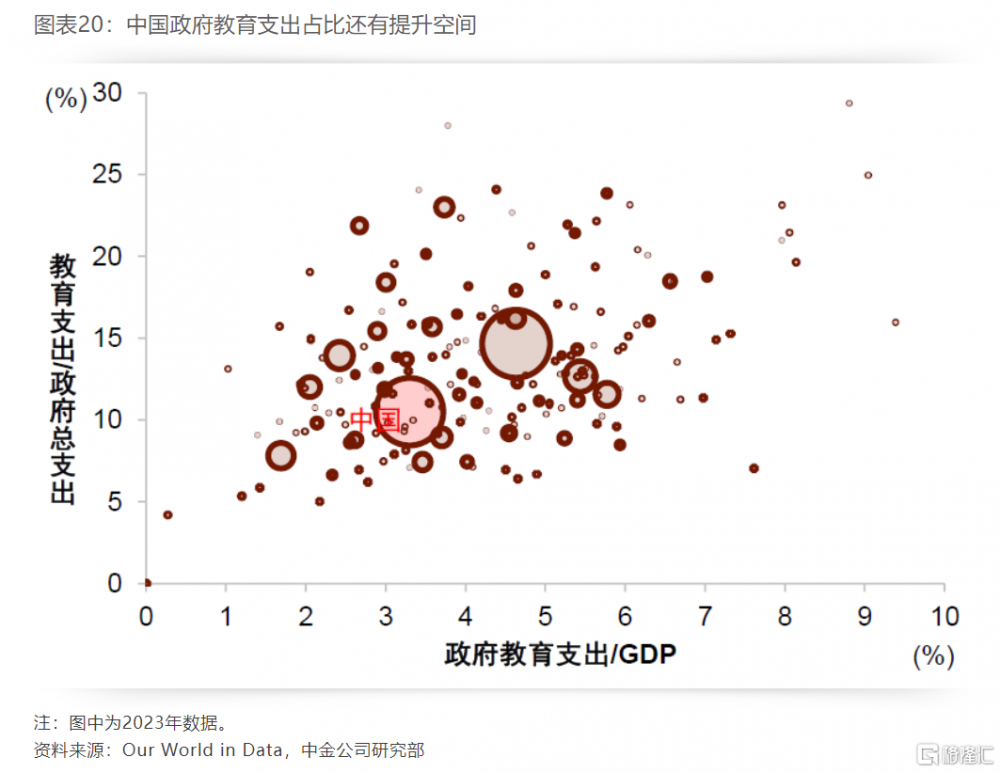

從服務消費來看,與前述八個經濟體相比,我國教育支出和人均教育經費額居中。該數據包括了私立教育費用,如果只考慮公立教育,我國教育費用金額沒有那么高。與全球相比,中國政府教育支出佔比仍有提升空間。我國目前的生育支持財政投入中,生育保險主要提供醫療報銷和產假期間工資,尚未覆蓋額外的育兒費用;個稅專項扣除對低收入者的實際減稅效果還有空間;學前教育支出主要針對3-5歲兒童,而0-2歲兒童托育尚未納入基本公共服務範圍,在全國層面未形成系統性財政支出。2025年政府工作報告提出“制定促進生育政策,發放育兒補貼,大力發展托幼一體服務,增加普惠托育服務供給”等舉措[4],在這方面做出有益探索。

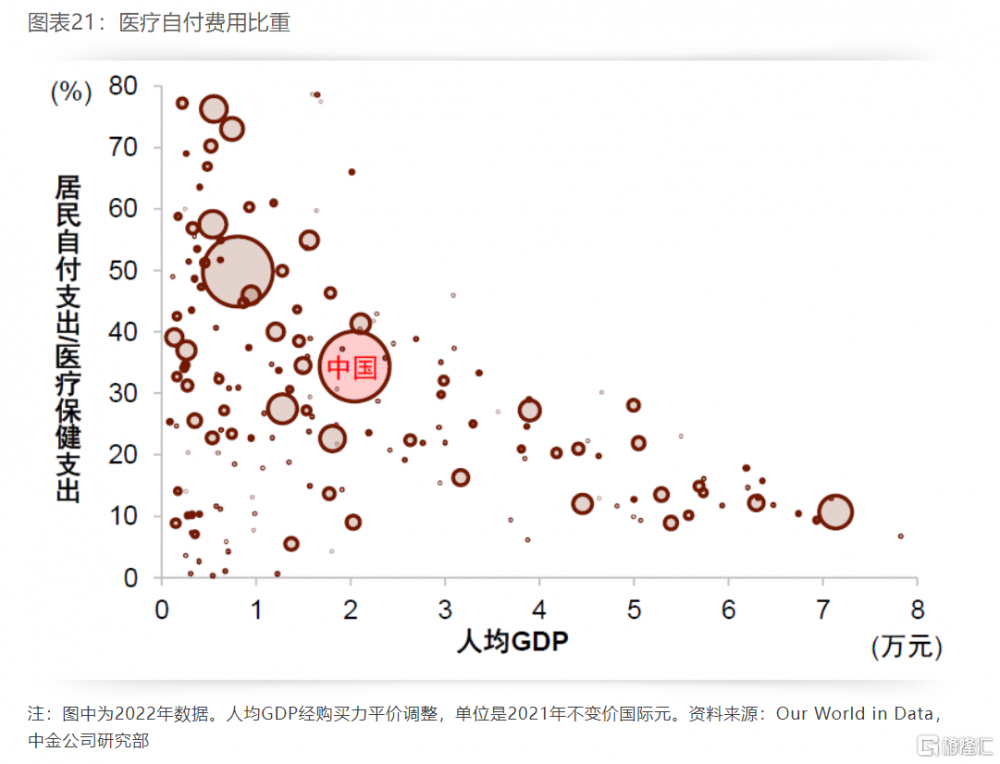

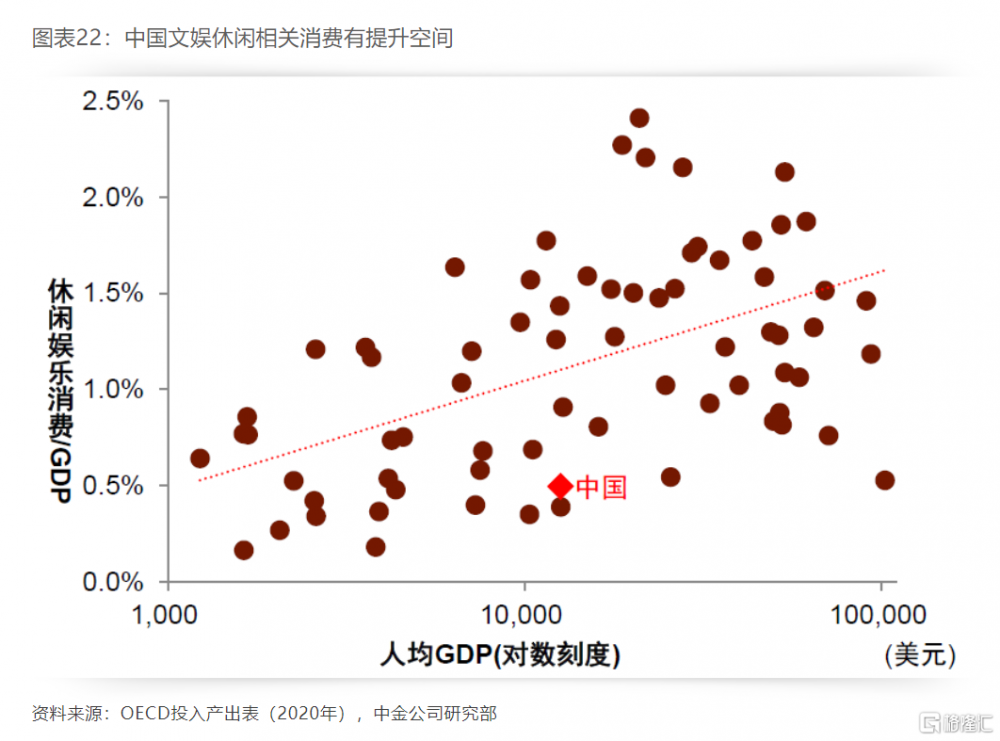

醫療方面,中國提升空間比較大。醫療服務價格的市場化可能一定程度上提高醫療消費佔比,不過更多需要財政加大對醫療保健消費的支持。2000年以來,中國醫療保健支出中自付費比重從60%以上回落至2020年的34.8%,從全球視角來看,中國醫療保健支出中自付費比重居中。但在同等發展水平來看,則自付費比重還有下行空間。得益於新型基礎設施的快速發展,移動手機網絡、固定寬帶的覆蓋面與發達國家差別不大,但在醫療保健、社工社保等服務消費較低,文娛休闲相關消費方面也有較大的提升空間。

勞動報酬佔比的提升有助於推動消費增長。如果要使得消費佔比上一個台階,結構性改革,比如提升社會保障程度,包括對生育的支持,對年輕人失業的保障,低收入人群的支持也很重要,這方面的政策還有較大空間。

標題:消費還有多大空間?

地址:https://www.iknowplus.com/post/201628.html