失去的三年,餐飲業行至何處?

【摘要】

餐飲業作爲接觸性、聚集性行業的代表之一,在疫情期間受到了嚴重衝擊,3年累計虧損約3.48萬億。疫情政策優化調整後,餐飲業復蘇較爲確定。今年上半年,社零口徑統計下的餐飲收入累計2.43萬億元,在消費領域表現突出。但當前餐飲行業內部復蘇也存在分化,從業者感受並不統一。目前餐飲業疫後快速修復的推力也在逐步減弱,餐飲市場正在向正常水平回歸。

我們認爲,餐飲行業仍有進一步回暖的空間:(1)暑期客流有所顯現,人員活躍度提升,對餐飲行業有一定助推效果。(2)暑期演唱會、音樂節等娛樂產業活動快速回暖,帶動住宿、餐飲等綜合消費,夜宵場景成爲新亮點。(3)线下場景得到修復,宴請、聚餐等消費需求集中爆發。(4)當前行業從業者仍保持樂觀心態,同時不乏“健康、養生”等領域的新商機,整體行業景氣度較高。

但不可否認,行業全面復蘇仍存在一些隱憂:(1)疫後新开店鋪明顯增多,加劇行業競爭。(2)疤痕效應下,消費降級現象初顯,價格反映消費者需求仍偏弱。(3)餐飲消費主力人口年齡偏低,且與失業人群存在一定重合,需要提防“假性”報復消費。

考慮到餐飲與客流相關性較強,但暑期階段的客流基本符合季節性規律,增量客流並不顯著,對餐飲的額外助推或也比較有限。同時暑期已經過半,待入秋开學且天氣轉冷後,夜經濟旺季結束,感受與實際的溫差或將逐步顯現。增量餐飲消費需求提升存在瓶頸,行業回暖持續性令人擔憂。政治局會議再次提到要積極擴大國內需求,可對後續是否有消費券等具體措施出台保持關注,相關政策或對餐飲消費持續修復有支撐作用,但整體而言,餐飲業距離全面復蘇仍面臨一定壓力。

【正文】

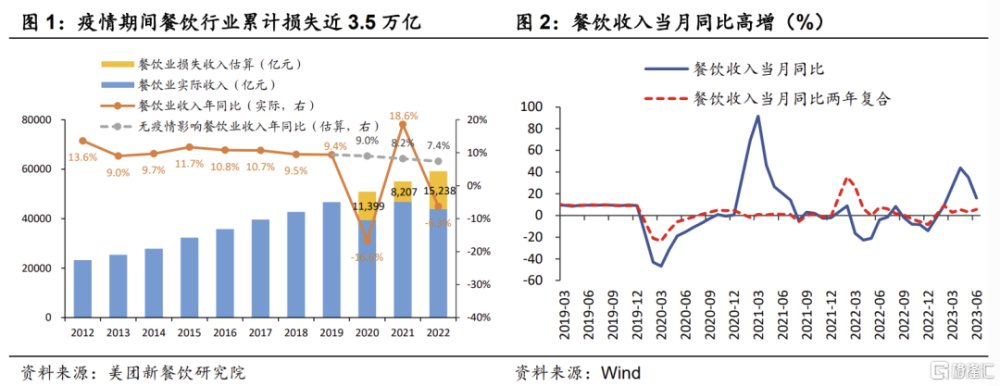

餐飲業作爲接觸性、聚集性行業的代表之一,疫情期間受到了巨大衝擊。據美團數據測算,參考往年的增長態勢,2020-2022年餐飲業收入累計虧損3.48萬億。疫情政策調整後,线下消費場景得到修復,餐飲行業的復蘇較爲確定。國家統計局數據顯示,今年3月以來,社零口徑下的餐飲收入當月同比維持15%以上的高增速,其中4月同比高達43.8%;1-6月,社零口徑統計下的餐飲收入累計2.43萬億元。2023年上半年,餐飲行業在消費中確實有比較突出的表現。

(一)行業現狀:餐飲行業內部復蘇也存在分化,不同品類間冷暖不一。

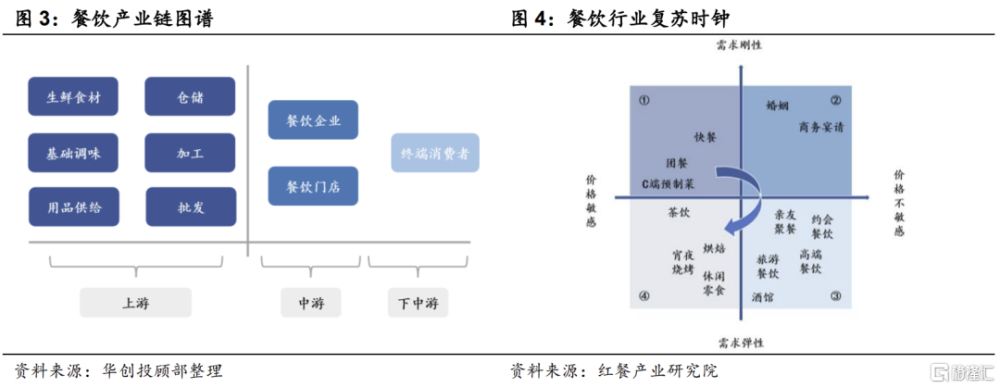

餐飲業也包含一條漫長的產業鏈,從食品原材料,加工、倉儲,到餐飲企業和部門,再到最終消費者,貫穿了行業上、中、下遊,其中原材料供應鏈市場佔比約爲40%。同時,餐飲業也是穩增長、促消費、擴就業、惠民生的重要領域。但從紅餐產業研究院的研究數據來看,餐飲消費也存在復蘇時鐘:

區域①對應剛性需求,本身受疫情影響較小,韌性較強。疫情政策調整後,线下消費場景修復,區域②快速修復。區域③主要對應高端消費,需求彈性,仍在逐步復蘇。享受型和休闲型(區域④)消費價格敏感且需求彈性,與收入預期和生活穩定相關性高,仍有修復空間。由此可見,餐飲業復蘇並非一蹴而就,行業內也存在不同品類間的分化。

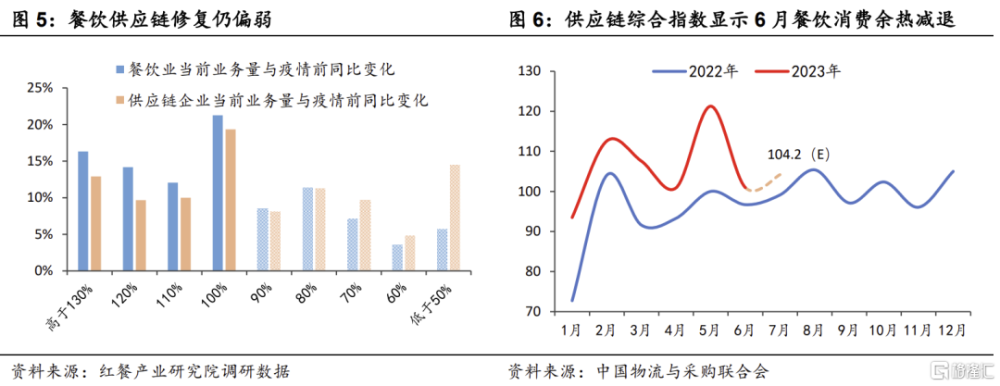

除此之外,從業者的感受也冷暖不一。根據紅餐產業研究調研數據來看,仍有36.17%的受訪者認爲餐飲業當前業務量與仍未完全恢復至疫情前。供應鏈企業當前業務量恢復情況更不及預期,有48.39%的受訪者認爲暫未恢復至疫情前,其中14.52%受訪者表示當前業務量甚至不足疫情前50%。

中國物流與採購聯合會食材供應鏈分會與譁啦啦聯合發布的“餐飲與食材供應鏈綜合評價指數”顯示,6月餐飲與供應鏈綜合評價指數爲 101.97,環比下降約20%,預計7月小幅反彈至104.2。這個指數被看作餐飲食材採購的“晴雨表”,指數的高低反映餐飲食材行業真實現狀,對採購相關人員具有較強的參考意義。該數據也指向6月餐飲與供應鏈基本擺脫五一消費“小高潮”,疫情後各地消費季對餐飲市場的助推力逐步弱化,餐飲市場正向正常水平回歸。

(二)諸多利好:文旅客流活躍拉動餐飲消費,夜經濟打造新熱點。

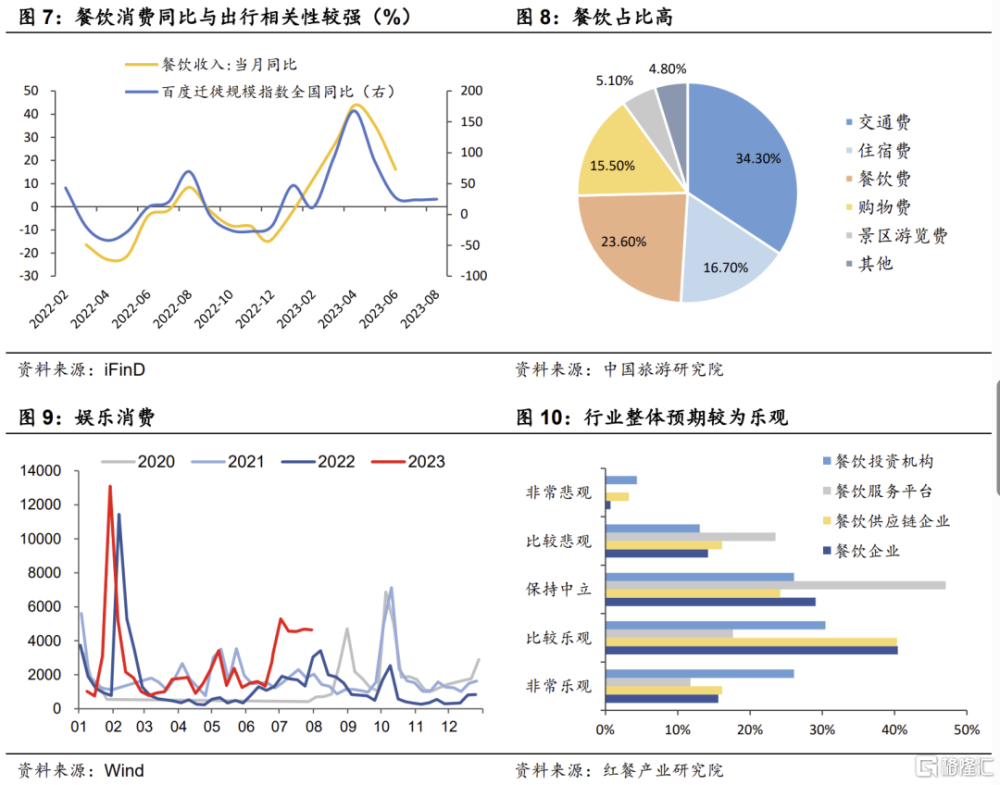

(1)暑期客流活躍,爲餐飲行業提供有力支撐。從歷史數據來看,百度遷徙規模指數全國同比與社零中的餐飲消費趨勢較爲一致,客流活躍對餐飲消費起到一定正向拉動作用。暑期來臨,旅遊出行需求進一步升溫,對餐飲業來說也是一大利好。中國鐵路上海局集團數據顯示,截至7月31日,鐵路暑期運輸過半,長三角鐵路發送旅客超8100萬人次,較2019年同期多發送旅客近1240萬人次,同比增幅超18%。《中國國內旅遊發展年度報告2021》數據顯示,城鎮散客旅遊者的出遊花費中,交通費所佔比重最高,約爲34.3%,其次即爲餐飲消費支出,達到了23.6%。

(2)娛樂產業快速回暖,夜宵場景成爲新亮點。據貓眼專業版數據,截至8月 2 日16時30分,2023 年暑期檔(6 月 1 日-8 月 31 日)票房已突破 132.1億元,已經顯著高於 2022 年同檔期整體票房,觀影人次約3.26億(按總出票量統計)。中國演出行業協會發布的《2023上半年全國演出市場簡報》顯示2023年上半年,全國營業性演出(不含娛樂場所演出)場次19.33萬場,與去年同比增長400.86%;演出票房收入167.93億元,與去年同比增長673.49%;觀衆人數6223.66萬人次,與去年同比增長超10倍。娛樂產業及演出市場的復蘇,也推升了餐飲夜經濟,如“海底撈”全新升級夜宵場景,全國近1000家門店每晚21點上线“夜宵”。除此之外,區域性的“夜市”經濟也頻頻出現在社交平台熱榜,煙火氣十足。

(3)线下場景修復,婚宴、酒席消費需求集中爆發。《2023中國餐飲產業生態白皮書》中數據顯示,受訪者中表示結婚要擺酒席的人數超六成,而從民政部公布的數據看,在三年疫情期間登記結婚的人數共計2261萬對。线下場景修復後,因疫情因素影響補辦酒席的消費需求或會在今年國慶等節點爆發。

(4)除以上之外,整個行業從業者仍較爲樂觀,“健康養生”等領域或成爲新商機。紅餐產業研究院調研數據顯示,餐飲投資機構對於行業前景樂觀的比例最高,達到56.35%;餐飲企業和餐飲供應鏈企業樂觀的比例分布爲55.55%和55.40%。同時,3年疫情也使得全民健康教育得到普及,消費者對“健康、安全”的關注度有所提升,“養生”方向或成爲新的消費亮點。

(三)多重隱憂:餐飲行業競爭加劇,消費降級現象初顯,警惕消費熱度曇花一現。

(1)新开店鋪增多,加劇行業競爭。天眼查數據顯示,1-6月餐飲業新增注冊企業167.6萬余家,與2022年同期相比上漲23.4%。新聞數據顯示,今年一季度,全國餐飲業新增76.2萬家企業,同比增長30.5%;其中,受上半年“淄博燒烤”熱度推動,燒烤相關企業新增3.02萬家,同比增長34.14%。餐飲本身門檻偏低,餐飲行業雖整體呈現復蘇態勢,但從譁啦啦餐飲大數據來看,2021-2023年上半年,活躍門店同比增長率分別爲25%,19%和9%,逐年下滑,數據指向餐飲新入行开店,普遍存在“短开短關的情況。

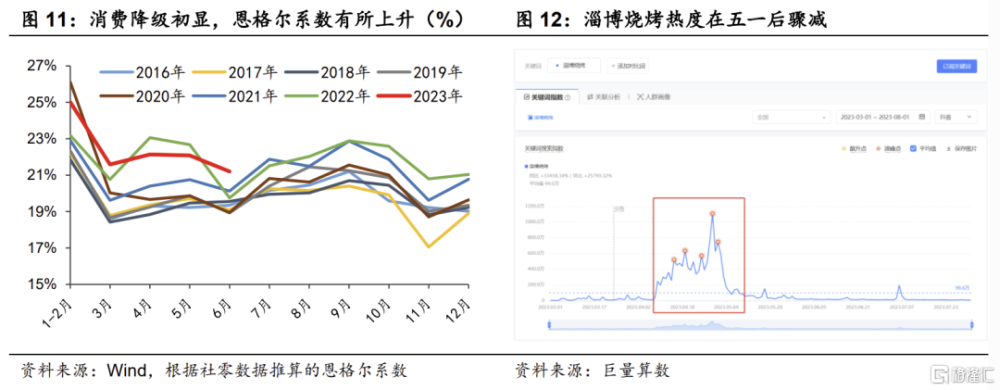

(2)價格反映消費者需求仍偏弱,疊加以後疤痕效應,消費降級現象初顯。當前價格因素對餐飲行業仍存在衝擊,疫情後消費者更加追求性價比,對“雪糕刺客”的抨擊和“特種兵”旅遊、夜市經濟的火爆也都側面反映了這個問題。消費者對高溢價型餐飲消費的選擇比例降低,更多購买低消費區間的產品。6月CPI同比0.0%,核心CPI同比0.4%,爲2021年4月以來低位,整體指向需求疲弱。同時消費者的收入預期仍待改善,消費能力短期內提升有限,疊加信心不足,居民消費降級現象初顯,“恩格爾系數”有所擡升。

(3)餐飲消費主力人口低齡化,提防“假性”報復消費。商務部關於城市居民消費習慣的調查報告顯示,夜間消費佔據城市消費60%,其中大型商場每天18時至22時的銷售額佔比超過全天銷售額的50%。夜經濟已經成爲餐飲消費的“黃金時段”,90後、00後是其中的消費主力。同樣的,途牛的旅遊數據也顯示,上半年度出遊用戶中,年齡在26-35歲以及36-45歲的用戶出遊人次佔比分別爲35%和23%,是旅遊消費的主力軍。值得一提的是,旅遊與餐飲消費的主力人群與青年失業人群存在一定重合。國家統計局數據顯示6月青年(16-24歲人口)失業率21.3%,達到歷史最高。在就業環境嚴峻的背景下,青年消費者的對消費拉動的持續性存疑。從抖音搜索數據來看,“淄博燒烤”的話題熱度在五一後也驟減,警惕消費熱度曇花一現。

剛剛過去的政治局會議提到要積極擴大國內需求,發揮消費拉動經濟增長的基礎性作用,通過增加居民收入擴大消費,通過終端需求帶動有效供給,要提振汽車、電子產品、家居等大宗消費,推動體育休闲、文化旅遊等服務消費。進入八月,暑期過半,入秋开學且天氣轉冷後,夜經濟旺季結束,看似火熱的餐飲消費其實存在隱憂,餐飲行業能否持續性修復依然存疑。後續若有消費券等具體政策的出台,或能維持餐飲消費的熱度,但餐飲業真正的全面復蘇仍有多重挑战。

注:本文來自華創證券於2023年8月3日發布的《失去的三年,餐飲業行至何處?——華創投顧部債券日報2023-8-3》;報告分析師:朱德健 SAC:S0360622080006

標題:失去的三年,餐飲業行至何處?

地址:https://www.iknowplus.com/post/19811.html