2023進口酒半年數據出爐:白蘭地強勢回歸,量額均雙位數增長

進口酒在中國市場正釋放出“恢復性發展”的信號。

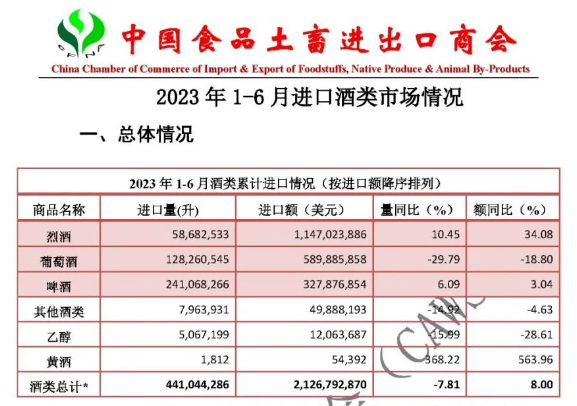

7月26日,中國食品土畜進出口商會酒類進出口商分會發布《2023年上半年酒類進口情況》。數據顯示:2023年1-6月,我國酒類累計進口額21.27億美元,同比增長8%,累計進口量爲4.4億升,同比下降7.8%。

整體來看,進口酒市場有所恢復,同時量減額增的趨勢明顯。其中,進口烈酒一改去年下降頹勢,量額均實現兩位數增長,份額佔比再創新高;進口葡萄酒下跌再度提速,進入更爲深度的調整周期,進口啤酒轉負爲正,量額呈現個位數增長。

數據顯示,2023年1-6月,烈酒進口量5868.25萬升,增長10.45%;進口額11.47億美元,增長34.08%,量額大幅增長之下,進口酒第一大品類優勢進一步擴大,份額佔比高達54%,再創歷史新高。

白蘭地在上半年的強勢增長,直接拉高了進口烈酒的數據增長。與去年同期量額均呈20%以上的跌勢相比,今年1-6月,白蘭地量額均呈現兩位數增長,其中,進口金額的增幅更是高達31.42%。

而對比去年來看,今年上半年威士忌進口數據增長平穩,與去年同期持平,綜合去年整理數據可以發現,進口威士忌在經歷高速增長之後,量額增幅趨於穩定,於去年开始,逐步進入穩步增長的態勢。

對於今年白蘭地的增長,和富酒業銷售總監謝斌認爲,主要是來源於去年白蘭地進口數據畸形下跌的回補。“受去年客觀因素影響,去年上半年,上海、深圳等進口商集中的華南地區貨運受阻,無法正常清關,進而導致了進口量急劇下跌”,謝斌表示。

對於進口商和經銷商來說,相比進口金額,更愿意以進口量來衡量市場變化。

“從進口金額上看,白蘭地雖用實力捍衛了進口烈酒‘一哥’的地位,但拉通2019年以來的數據看,2020年-2023年這四年的平均進口量,是比2019年降低了10%左右,從品類上看,白蘭地的消費量其實是處在一個緩慢下降的趨勢中。”謝斌表示。

與白蘭地消費量的緩慢下降相反,隨着消費多元化的發展,威士忌、利口酒及龍舌蘭等其他進口烈酒的消費量正在逐年攀升,拉近甚至反超白蘭地。對比近5年的進口酒數據,這一趨勢表現得尤爲明顯。

數據顯示,2019年1-6月,白蘭地進口量1870.75萬升,威士忌爲1051.14萬升,利口酒爲1070.76萬升。僅用一年時間,利口酒便以1486.8萬升的進口量反超白蘭地的1280.49萬升,此後三年,更是與白蘭地保持波浪形並行趨勢。

事實上,不僅僅是利口酒,隨着威士忌品類的持續火熱,威士忌在經歷了2021年的爆發式增長之後,進口量也逐漸趕上白蘭地。最新數據顯示,2023年1-6月,白蘭地進口量1775.1萬升,威士忌爲1628.88萬升,利口酒爲1793.1萬升,三大烈酒的進口量逐漸趨平。

需要注意的是,威士忌和利口酒進口量雖然趨同於白蘭地,但進口金額卻始終難以企及。

謝斌指出,“近年來,受威士忌市場火熱影響,單一麥芽和調和型的進口量雖然都有增長,但提價主要還是集中在單一麥芽,而佔比更大的調和型則是不溫不火,進口金額沒有同比例地增長,所以呈現在市場上,就是威士忌的量漲上去了,但實際的金額並有沒拉高。”

同樣,類似情況也體現在利口酒上,受品類單價普遍較低制約,利口酒的進口金額也難以隨進口量一同飛升。

從上半年數據也不難看出,市場期盼已久的進口葡萄酒觸底反彈並未到來。

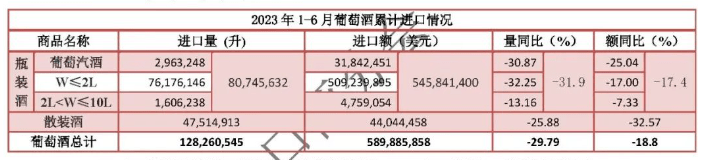

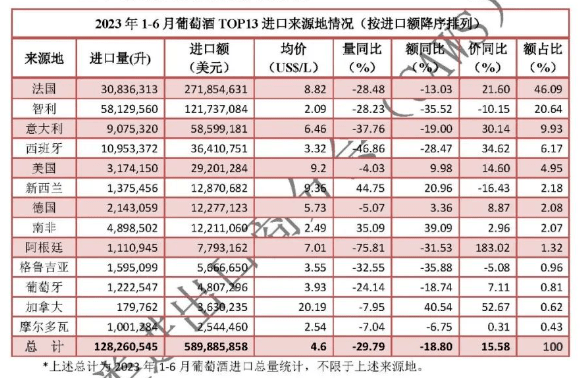

2023年1-6月,葡萄酒進口量爲12826.05萬升,進口額5.9億美元,量額分別下跌29.8%和18.8%。無論是瓶裝酒還是散裝酒,量額均呈現兩位數跌幅,且跌速明顯。進口數據排名前13的葡萄酒原產國中,除了新西蘭與南非逆勢實現兩位數以上的大幅度增長,進口葡萄酒市場表現極爲消極。

有業內人士向酒業家表示,“受國內幹白市場的積極影響,新西蘭及南非的數據增勢明顯,但主要還是由於基數較小導致增幅較大,短期來看,不具備太多參考價值。”

在2L以上、10L以下的大瓶酒方面,意大利與阿根廷量額增勢明顯。但中國進口葡萄酒聯盟祕書長、萬國酒聯(北京)國際酒業股份有限公司董事長宋繼表示,“大容量主要用於家庭消費場景,在國內葡萄酒消費習慣沒有大面積養成的時候,進口商做大容量更多是基於差異化競爭的考慮,將其當做特色去賣,而並非以市場爲導向。”

在上海聖加美圖酒業有限公司董事長張軼看來,盡管公司業務在上半年增長40%,但整體來看,今年仍然是進口葡萄酒市場近4年來最差的一年。

張軼表示,“公司上半年增長主要源於2-4月份的增長,但這更多是市場放开之後的補貨型需求帶動,並非真正消費意義上的增長,隨着消費市場表現不佳,渠道對未來的預期被打破,5-6月市場銷售出現明顯下滑趨勢”。

“從5月开始終端明顯動銷減弱很多,我們手上很多名品都面臨這一問題,整體市場可見一斑,那些前期對市場不夠重視,沒有抓住2-4月補貨需求的進口商下半年會更慘”,回顧今年上半年市場,張軼表示對下半年的擔憂。

受上遊綜合成本上漲所致,今年上半年,進口酒均價呈現出整體上漲的趨勢,這一點連低迷的進口葡萄酒市場也不例外。成本不斷上漲,進口酒品牌不得不隨之提價,面對當下日益內卷的中國酒類市場,進口酒也呈現出分化趨勢。

綜合各酒商反饋來看,今年上半年,進口烈酒呈現出明顯的消費降級趨勢,而進口葡萄酒則向精品化發展。

廣州一洋酒商唐琦(化名)向酒業家表示,“以前幹邑1000元以上賣得好,但現在是500-600元之間賣得好,雖然之前對消費降級有一定預期,但沒想到來得這么快、這么狠。”

“以往賣10瓶1000元就能完成任務,現在至少要賣20多瓶才能完成。關鍵是市場內卷之下,需求本來就是降低的,所以即使快到中秋了,目前渠道上還有不少春節的貨,按照往年的情況,這本該5、6月份就該賣完的。”唐琦感嘆地說。

需要注意的是,消費雖然降級,消費量雖然減少,但基於每年的增長目標,上遊廠家向渠道施加的壓力卻沒降低。“我今年幹邑某頭部品牌做1個億,明年就會給我漲到1.2億,如果市場沒有好轉,很多人最多再熬一年。”廣東另一洋酒商張力(化名)表示。

消費降級之下,威士忌也未能幸免,廣東洋酒商王總透露,“目前威士忌的主銷價在300元左右,以無年份爲主”,對比之前的300-500元,目前的威士忌消費價格段存在一定程度回調。

與進口烈酒不同的是,進口葡萄酒正在向精品化的方向發展。

宋繼表示,“隨着葡萄酒專業飲用人群的增多,國內葡萄酒呈現出精品化的發展趨勢,目前低端的、便宜的產品已經很少有人愿意進口了。”

張軼同樣指出,“現在大衆價位段的葡萄酒消費正在減少,而這正好是智利酒對應的消費群體,這也是智利酒今年量價額同比下滑較多的原因之一。”

“目前進口葡萄酒動銷價格段相比往年有所提升,但仍然集中在200元以內”,味朵實業(上海)有限公司銷售總監朱春明表示,“以前我們進的1-2歐元的葡萄酒,現在漲到4-5歐元,最終呈現在終端的價格基本都在100元以上,200元以內。”

葡萄酒資深業內人士白子儀同樣證實,“進口葡萄酒大衆消費價格段上移的情況確實存在,相比以前,消費者對葡萄酒的消費量減少,本着喝得少喝得好的理念,消費單價會比以往有所提升。”

值得注意的是,不管是進口烈酒還是進口葡萄酒,消費價格段變化雖有不同,但最終都殊途同歸,呈現出品牌化集中的趨勢。

謝斌表示,“存量市場競爭越激烈,越向頭部品牌集中。生意不好的時候,客戶一定是追求安全效應。”

“存量市場的競爭,主要還是集中在品牌上,不是一线品牌很難搶到存量市場,今年很多二三线品牌都沒怎么做推廣,就是因爲沒有錢,沒有基礎量,市場越往下走,越是強者恆強的時代。”張軼表示。

標題:2023進口酒半年數據出爐:白蘭地強勢回歸,量額均雙位數增長

地址:https://www.iknowplus.com/post/19775.html