美債大漲:Positive carry帶來的市場翻盤

美債收益率在過去的一周內出現了快速下滑,與此同時,美元、比特幣以及美股的表現也不盡人意。總體而言,“特朗普交易”开始出現進一步降溫。與2017年的“特朗普交易”相比,本輪“特朗普交易”同樣以“再通脹”作爲主題,也與2017年一樣,從年頭开始,整體交易就顯得較爲滯澀,直至近期出現了快速的反向平倉。

特朗普的關稅政策落地較慢、以及對俄烏衝突的快速介入,加上美國經濟指標近期出現了一定的走弱,似乎是“特朗普交易”退潮的主要推動因素。但市場的快速退潮,與本身頭寸的過度集中,也有密不可分的關系。

市場最大的surprise之一,是美債收益率的快速下滑。10年美債收益率從年初大約4.8%的高點,一路下滑至4.3%一线。考慮到美國1月CPI超預期上升,美債收益率的下滑,似乎並不能完全用經濟基本面來解釋。從交易邏輯來看,市場中最爲安全的交易之一,是購买長期美債。

從歷史水平而言,目前長債的正carry水平似乎並不高,但對於交易而言,positive carry的重要性不言而喻,這事實上爲交易提供了非常重要的保護墊。而這樣的安全墊,在日趨動蕩的市場環境中,其價值肯定會在某個時點凸顯,而眼下,似乎就是更有耐心和恆心的交易者,獲取回報的時刻。

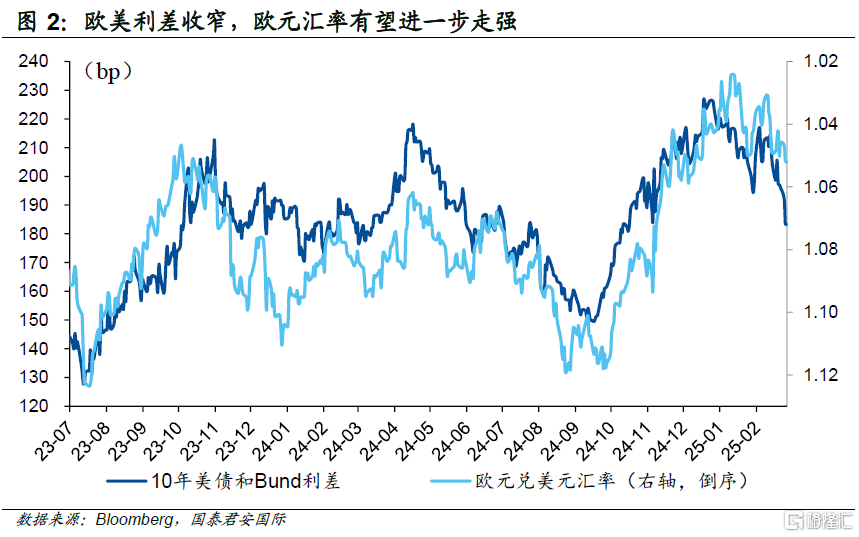

接下來的問題,是“特朗普”交易會進一步降溫么?從歐元和美元的利差來看,近期歐美利差出現了顯著的收窄,換言之,盡管美元利率已經下行很多,但以10年德國國債爲代表的歐元利率,下滑的幅度則較爲輕微。這意味着市場對於ECB今年的降息預期,並沒有出現太大的變化。而這樣的歐美利差收窄,則似乎預示着歐元匯率可能會進一步走高。從這個角度而言,外匯市場中的“特朗普交易”——即美元匯率走強,似乎並沒有看到終點。美債收益率在過去的一周內出現了快速下滑,與此同時,美元、比特幣以及美股的表現也不盡人意。總體而言,“特朗普交易”开始出現進一步降溫。與2017年的“特朗普交易”相比,本輪“特朗普交易”同樣以“再通脹”作爲主題,也與2017年一樣,從年頭开始,整體交易就顯得較爲滯澀,直至近期出現了快速的反向平倉。

特朗普的關稅政策落地較慢、以及對俄烏衝突的快速介入,加上美國經濟指標近期出現了一定的走弱,似乎是“特朗普交易”退潮的主要推動因素。但市場的快速退潮,與本身頭寸的過度集中,也有密不可分的關系。

市場最大的surprise之一,是美債收益率的快速下滑。10年美債收益率從年初大約4.8%的高點,一路下滑至4.3%一线。考慮到美國1月CPI超預期上升,美債收益率的下滑,似乎並不能完全用經濟基本面來解釋。從交易邏輯來看,市場中最爲安全的交易之一,是購买長期美債。盡管投資者擔心美國通脹上移以及美聯儲不會很快降息,但從交易角度而言,2年美債在本輪利率下行前,基本上與隔夜SOFR利率保持一致,這說明2年美債基本與資金利率走平,某種程度上說明投資者已經沒有太多的交易方向,只是根據融資成本被動持有2年美債;而此時,長端債券與2年國債之間形成的正利差,表明持有長期債券事實上出現了少見的“正利差”,即positive carry。盡管從歷史水平而言,目前的正carry水平似乎並不高,但對於交易而言,positive carry的重要性不言而喻,這事實上爲交易提供了非常重要的保護墊。而這樣的安全墊,在日趨動蕩的市場環境中,其價值肯定會在某個時點凸顯,而眼下,似乎就是更有耐心和恆心的交易者,獲取回報的時刻。

接下來的問題,是“特朗普”交易會進一步降溫么?我們試圖從美元匯率角度來回答這個問題,從歐元和美元的利差來看,近期歐美利差出現了顯著的收窄,換言之,盡管美元利率已經下行很多,但以10年德國國債爲代表的歐元利率,下滑的幅度則較爲輕微。從這個角度而言,市場對於ECB今年的降息預期,並沒有出現太大的變化。而這樣的歐美利差收窄,則似乎預示着歐元匯率可能會進一步走高。從這個角度而言,外匯市場中的“特朗普交易”——即美元匯率走強,似乎並沒有看到終點。

如果美元尚未看到拐點,那么美元利率的下行,可能也尚未結束。但無論如何,美元利率的超預期下行,給我們的提示則是,當市場看到清晰的方向時,往往是交易性價比最低的時刻之一;與此同時,確定性的交易,比如說positive carry,往往可以積小勝爲大勝。所以,有時候,真正carry市場的,反而是這些看似不起眼的positive carry,而這樣的交易一旦成型,反而更能carry on!

標題:美債大漲:Positive carry帶來的市場翻盤

地址:https://www.iknowplus.com/post/196928.html