惠譽下調主權評級:美債還好嗎?

時隔12年後,美國主權評級再度被調降,這爲市場本已對美國經濟日益樂觀的情緒,澆上了一盆冷水。

惠譽已經多次威脅會調降美國主權評級。本次調降的主要原因是美國財政紀律松散。從市場的預測來看,美國財政赤字進一步增加只是時間問題,在高利率環境下,債務問題也被放大。

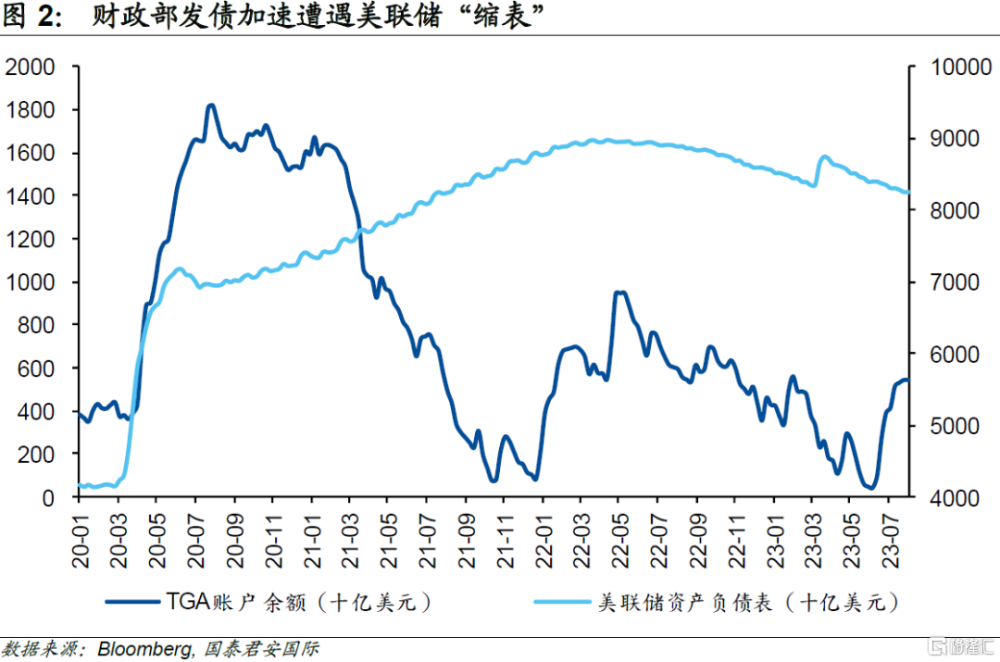

對於美國財政部而言,短期的融資壓力可想而知。一方面,財政部需要通過發債來補充TGA账戶,另一方面,美聯儲的持續縮表也意味着國債市場的供需關系在發生變化。主權評級被調降,以及與之而來的市場不確定性,將給美國債券市場帶來新的衝擊。

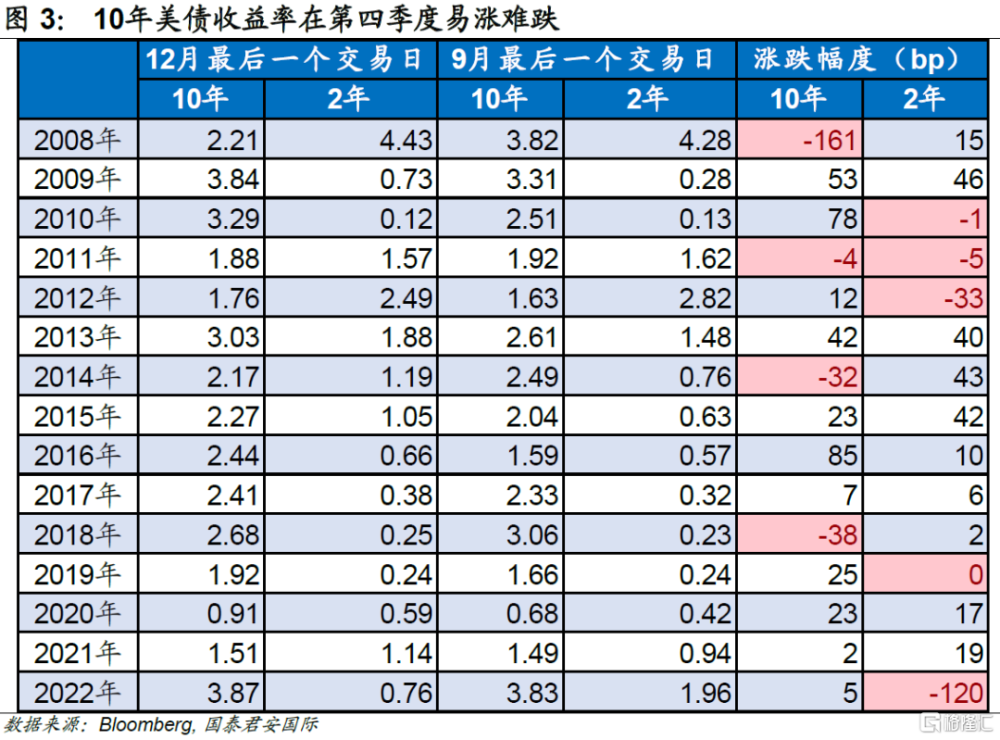

對於美國10年國債而言,每年第四季度往往容易出現收益率上行。2008年以來,過去的15年中,收益率在第四季度上行出現過11次。對於10年美債而言,今年下半年的市場環境也可能較爲困難。

但一個可能的好消息是,對於美聯儲而言,一旦市場出現新的動蕩,其在9月份“按兵不動”的概率也顯著升高。由於近期經濟數據體現出一定的“軟着陸”傾向,美聯儲在11月份加息的可能性也在降低,這意味着對貨幣政策更爲敏感的2年期國債收益率會出現下降。如果10年美債收益率在供給和季節性壓力下上揚,那么整體債券收益率曲线可能會出現一定的平坦化。

正文

在時隔12年後,又一家美國評級機構下調了美國的主權評級。2023年8月1日(美國當地時間),惠譽宣布下調美國主權評級至AA+,此前爲AAA,評級展望爲穩定。而上一次美國主權評級被調降,發生在2011年,當時由於債務上限問題僵持不下,標普在2011年8月5日下調美國主權評級。2011年7月开始那場曠日持久的美國債務上限危機,也給市場帶來了數月的動蕩,相信很多投資人仍然記憶猶新。

在當下的時點上,美國主權評級再度被調降,意味着什么呢?事實上,這次調整在今年的債務上限討論過程中就一再被市場提及,只是債務上限問題較快得到解決,市場也忽視了來自評級機構的警告。

平心而論,惠譽在美國金融市場的影響力相對有限,其對於美國主權評級的調整,可能不會帶來太大的市場影響。與此同時,市場也會將關注的目光投向另外兩家評級機構,它們的態度和動作在此刻更值得玩味。

01

惠譽爲何調降美國主權評級?

惠譽下調美國主權信用評級,主要是基於以下幾個原因:

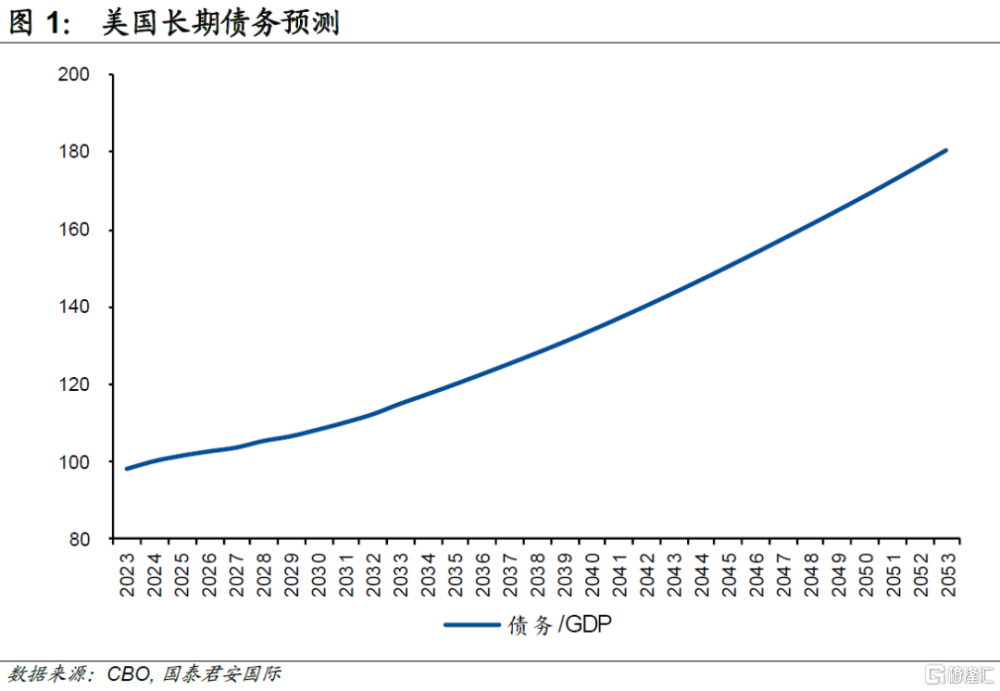

其一,政府治理能力弱化,中期財政面臨較大挑战。過去20年,不斷出現的債務上限僵局以及最後一刻的決議,彰顯美國治理標准在持續惡化,也削弱人們對美國財政管理的信心。此外,美國政府缺乏中期財政框架,且現有預算過程較爲復雜。在未來十年,利率上升以及債務存量將擡升利息負擔,人口老齡化、社會保障以及醫療支出持續上升的背景下,美國財政面臨更大的中期挑战。惠譽預測,到2033年,美國利息成本將翻一番,達到GDP的3.6%,同期醫療保險和社會保障方面的強制性支出將佔GDP的1.5%。

其二,政府赤字持續攀升,政府一般債務負擔不斷加重。惠譽預測,美國一般政府赤字佔GDP的比重將由2022年3.7%上升至2023年6.3%,周期性聯邦收入減少、开支增加以及更高的利息負擔是主因。由此,美國政府一般債務將不斷上升,2025年政府一般債務佔GDP比重將達到118.4%,加劇美國財政狀況對未來經濟衝擊的脆弱性。

其三,美聯儲加息逐步顯效,美國將陷入經濟衰退。惠譽預測美聯儲將進一步加息,經濟和勞動力市場的韌性使得美聯儲實現2%通脹目標的難度加大。惠譽認爲,金融環境收緊的背景下,投資動能減弱,消費放緩,美國經濟將在四季度和明年一季度陷入溫和衰退。惠譽預測,美國實際GDP年均增速將由2022年的2.1%,放緩至2023年的1.2%,並於2024年進一步下修至0.5%。

目前,三大評級機構中,僅有穆迪還對美國保持AAA評級。標普對美國的長期外幣債務發行人評級爲AA+——自2011年下調以來一直維持在這一水平,前景展望穩定。

02

財政部發債也在加速

本次調降美國主權評級,正好卡在了美國財政部准備大規模發債的當口,這也讓未來一段時間的美國國債供應存在相當的不確定性。由於債務上限談判的拖累,美國財政部臨時動用了自己在美聯儲的TGA账戶,以保證日常的財政开支。由於兩黨已經達成債務上限的協議,因此財政部通過發債來補充國庫,本身也是合情合理的。目前TGA账戶中的結余已經從6月底的接近於零的水平,逐步上升至5,400億美元,盡管已經有顯著的上升,但仍然較常規水平偏低。與此同時,美聯儲的縮表也一直在持續,從4月份以來,美聯儲縮表的規模大約爲5,000億美元,這也意味着債券市場的供給狀態出現了新的變化。

這種態勢下,美國財政部的發債規模勢必要擴大。但主權評級被下調,市場不確定性增強,在一定程度上可能影響投資者尤其是海外投資者的投標熱情。對於本身已經在4%高位的10年美債利率而言,這可能也不是一個好消息。從隔夜美債的走勢來看,盡管美國多項數據指向經濟出現了邊際放緩,美債收益率卻因爲財政部發債的供給擔憂出現了快速上揚。

03

美債收益率將“季節性”上行?

另一個對於10年美債的“壞消息”,是季節性的研究顯示,10年美債收益率往往會在第四季度出現上升。從2008年以來,這樣的情況出現過11次,背後可能存在的因素是交易頭寸在年底選擇獲利了結而離場,這帶來了利率的上行。而新的交易頭寸在年頭再度入場,才會壓低收益率。如果這樣的季節性在今年重演,那么對於10年美債收益率的壓力可想而知。

04

美聯儲如何應對?

對於美聯儲而言,一旦市場出現新的動蕩,其在9月份“按兵不動”的概率也顯著升高。由於近期經濟數據體現出一定的“軟着陸”傾向,美聯儲在11月份加息的可能性也在降低,一旦這樣的情況出現,對貨幣政策更爲敏感的2年期國債收益率會出現下降。如果10年美債收益率在供給和季節性壓力下上揚,那么整體債券收益率曲线可能會出現一定的平坦化。

注:本文來自國泰君安發布的《【國君國際宏觀】惠譽下調主權評級:美債還好嗎?》,報告分析師:周浩、孫英超

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:惠譽下調主權評級:美債還好嗎?

地址:https://www.iknowplus.com/post/19505.html