鍵邦股份即將滬主板上會,3年分紅近4億,業績“大變臉”

據上交所公告,上海證券交易所上市審核委員會定於2023年8月7日召开2023年第71次上市審核委員會審議會議,屆時將審議山東鍵邦新材料股份有限公司(簡稱:鍵邦股份)的首發IPO申請事項,國泰君安證券爲其保薦機構。

公司成立於2014年,是一家專業從事高分子材料環保助劑研發、生產與銷售的高新技術企業。

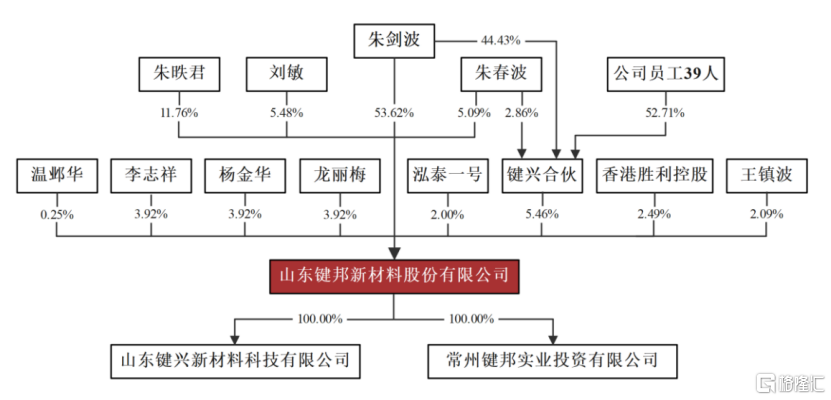

截至最新招股說明書籤署日,公司的實際控制人、控股股東爲朱劍波,其直接持有公司64,345,672股股份,佔股本總額的53.62%;同時作爲鍵興合夥的執行事務合夥人控制公司5.46%股份,合計控制公司59.08%股份。

此外,朱昳君、劉敏、朱春波爲朱劍波的一致行動人,分別持股11.76%、5.48%、5.09%。

(股權結構圖,圖片來源:招股書)

1.2022年以來業績持續下滑

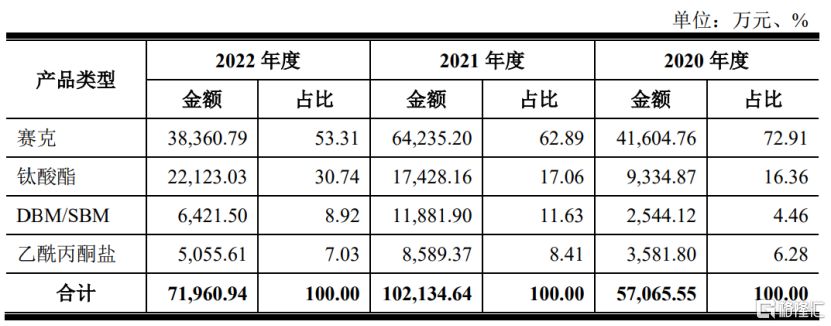

招股書顯示,鍵邦股份目前的主要產品系列包括賽克、鈦酸酯、DBM、SBM、乙酰丙酮鹽等,產品主要作爲穩定劑、催化劑、增塑劑、偶聯劑等功能助劑應用於PVC塑料、塗料以及鋰電材料等領域。

根據中國塑料加工工業協會塑料助劑專業委員會的數據統計,2020-2022年,公司的賽克產品在國內市場的佔有率分別約爲85%、89%和83%;鈦酸酯產品在國內市場的佔有率分別約爲38%、41%和42%;DBM產品在國內市場的佔有率分別約爲9%、21%和13%;乙酰丙酮鈣產品在國內市場的佔有率分別約爲7%、10%和9%。

其中,賽克、鈦酸酯兩款產品是公司的主要收入來源,報告期合計佔比在80%左右。

(公司主營業務收入按產品類別構成情況,圖片來源:招股書)

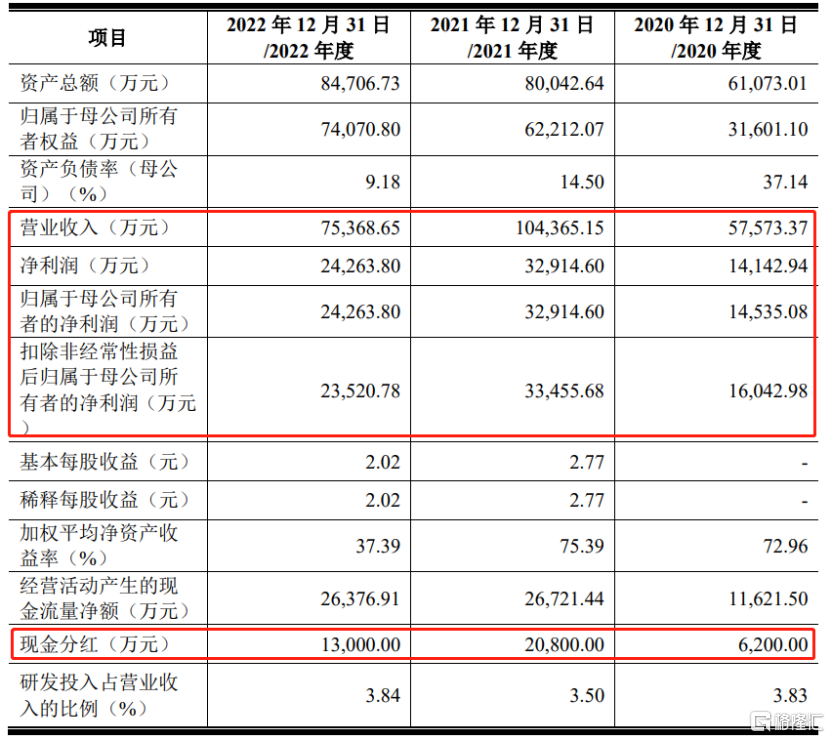

經營業績方面,2020年至2022年,鍵邦股份的營業收入分別爲5.76億元、10.44億元、7.54億元,相對應的歸母淨利潤分別爲1.45億元、3.29億元、2.43億元,業績呈現較大波動,2022年收入和利潤規模大幅下滑。

報告期各期,公司分別進行現金分紅6200萬元、2.08億元、1.3億元。

(主要財務數據及指標,圖片來源:招股書)

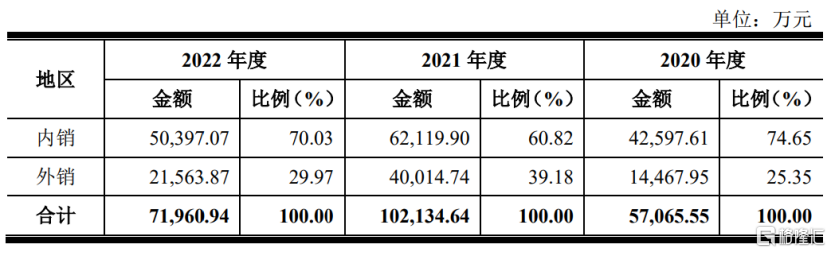

按銷售區域劃分,報告期內,公司外銷取得的收入分別爲1.45億元、4.00億元和2.16億元,佔主營業務收入的比例分別爲25.35%、39.18%和29.97%,外銷收入佔比較高,容易受到國際形勢與外匯政策變動的影響,也存在一定的匯率波動風險。

(公司主營業務收入按銷售區域構成情況,圖片來源:招股書)

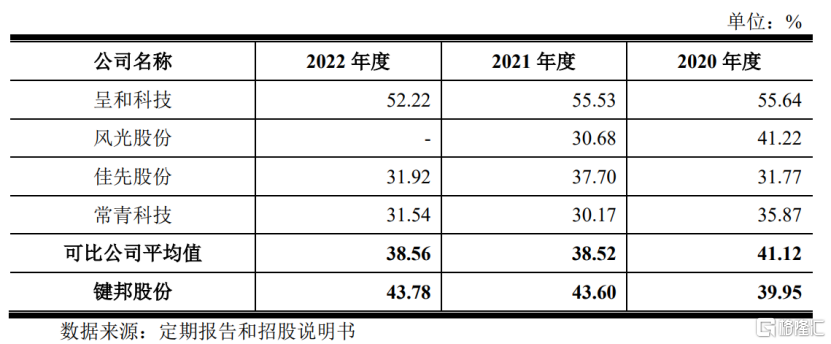

報告期內,公司主營業務毛利率分別爲39.95%、43.60%和43.78%,在可比上市公司中低於呈和科技,高於佳先股份、常青科技、風光股份。

(主營業務毛利率與可比上市公司的對比情況,圖片來源:招股書)

根據招股書,公司於2023年上半年的業績進一步下滑,營業收入爲3.43億元,同比減少17.64%;歸母淨利潤爲9852.97萬元,同比減少31.17%,主要原因系2022年2月俄烏衝突爆發以來,全球能源價格上漲,通脹壓力加大,國內外經濟存在下行壓力,國內經濟增長出現階段性下滑,由此造成PVC塑料和塗料等公司下遊產品市場需求減弱。

此外,作爲一家化工企業,除宏觀經濟環境的不確定性外,鍵邦股份也面臨原材料價格波動的挑战,若無法通過調整產品價格等方式有效消化原材料價格波動的影響,將會擠壓公司的利潤水平。

2.新增產能恐難消化

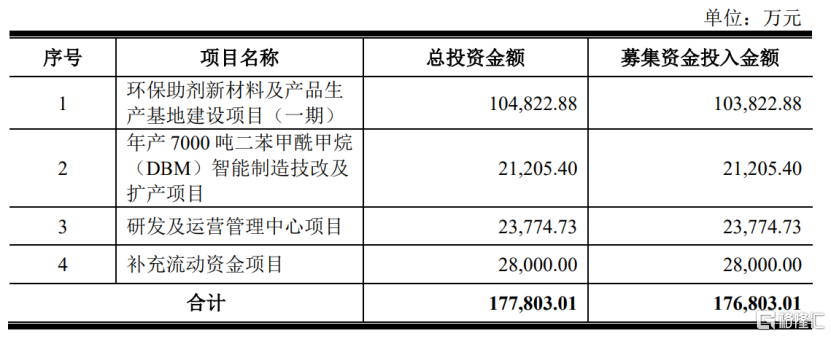

本次衝刺滬市主板,鍵邦股份擬募資17.68億元,將用於投入“環保助劑新材料及產品生產基地建設項目(一期)”、“年產7000噸二苯甲酰甲烷(DBM)智能制造技改及擴產項目”、“研發及運營管理中心項目”、“補充流動資金項目”。

(募集資金用途,圖片來源:招股書)

其中,“年產7000噸二苯甲酰甲烷(DBM)智能制造技改及擴產項目” 將引進先進的生產裝置與設備,在對DBM生產线進行改造升級的同時擴建其生產能力。

目前公司DBM與SBM產品的生產位於同一車間,本項目實施後,公司將新建獨立的DBM生產車間,將DBM與SBM生產线進行分離,擬提高生產效率,降低運營管理成本。

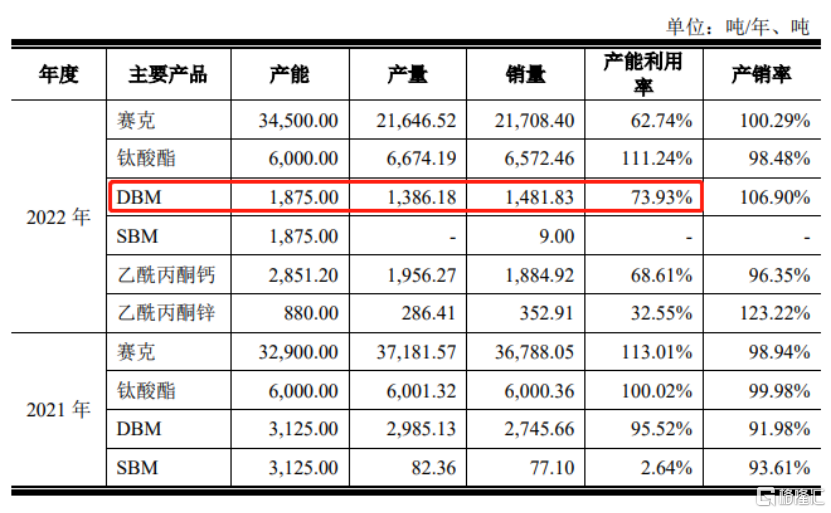

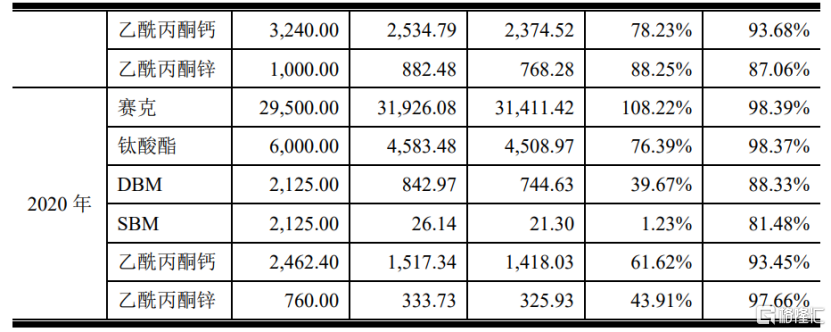

值得注意的是,公司DBM產品於2020年开始正式批量生產,其產能利用率由2020年的39.67%提升至2021年的95.52%,但2022年由於下遊需求有所減弱,其產能利用率降至73.93%。

(公司主要產品的產能、產量和銷量情況,圖片來源:招股書)

事實上,2022年以來,國內塑料制品和塗料行業產量有所下降;2023年一季度,下遊鋰電材料行業也受到了鋰電池產業鏈去庫存及原材料大幅下跌的衝擊。在此背景下,公司未來發展不確定性較高,存在新增產能難以完全消化的風險,也存在無法如期實施或項目效益未達預期的風險。

3.結語

整體來看,鍵邦股份的賽克、鈦酸酯產品在國內佔據了一定的市場份額,但目前下遊需求疲軟,公司需進一步拓寬下遊應用領域,並完善產品服務體系,提升產品的市場競爭力。

標題:鍵邦股份即將滬主板上會,3年分紅近4億,業績“大變臉”

地址:https://www.iknowplus.com/post/19499.html