漢邦科技即將上會,聚焦色譜分離純化產品,面臨知識產權糾紛風險

這周五上交所將迎來一家公司上會審核。

格隆匯獲悉,上交所上市審核委員會定於2月21日召开2025年第3次上市審核委員會審議會議,將審議江蘇漢邦科技股份有限公司(以下簡稱“漢邦科技”)的首發事項,保薦人爲中信證券。

漢邦科技的注冊地位於江蘇淮安,其前身漢邦有限成立於1998年,並於2022年整體變更爲股份有限公司。

公司是一家以色譜技術爲核心,集研發、生產和銷售於一體的高新技術企業,主要爲制藥、生命科學等領域提供專業的分離純化裝備、耗材、應用技術服務及相關的技術解決方案。

招股書顯示,本次發行前,張大兵直接持有漢邦科技31.67%股份,爲控股股東。另外,張大兵通過淮安集智、淮安集才和淮安集禮分別控制公司2.94%、2.67%、1.30%股份,合計控制公司38.58%股份,爲公司的實際控制人。

張大兵出生於1969年,畢業於昆明理工大學,工商管理專業,碩士學位。張大兵曾歷任淮陰塑料制品廠精細化工研究所辦事員、副所長、所長,自2000年11月起在漢邦有限工作,如今爲漢邦科技董事長、總經理。

此外,藥明康德新藥、清科致盛(及清科共創和倪正東)、國壽疌泉和君聯和業(及君聯欣康)均爲持有漢邦科技5%以上股份的股東。

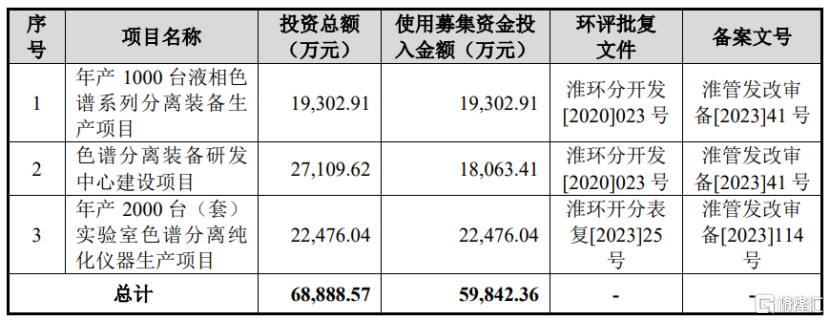

值得注意的是,2023年12月的招股書申報稿顯示,漢邦科技擬使用募集資金投入金額9.8億元,其中約2.91億元用於補充流動資金,而在近期公布的招股書上會稿中已找不到募資補充流動資金的信息。

據招股書上會稿,本次申請上市,漢邦科技擬使用募集資金投入金額約5.98億元,用於年產1000台液相色譜系列分離裝備生產項目、色譜分離裝備研發中心建設項目、年產2000台(套)實驗室色譜分離純化儀器生產項目。

募資使用情況,圖片來源:招股書上會稿

1

聚焦色譜分離純化產品,2023年營收超6億

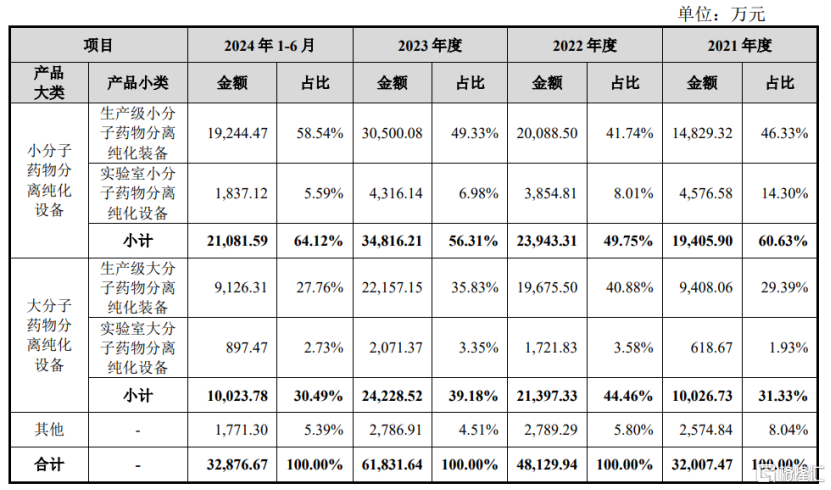

漢邦科技以色譜技術爲核心,專注於色譜分離純化產品,並推出各類小分子藥物分離純化設備、大分子藥物分離純化設備產品。

由於大分子、小分子藥物在分子量、生物活性等方面具有差異,生產純化工藝流程不同,相應地色譜/層析純化設備的產品結構、主要材料、耐壓耐腐蝕性能等方面均有差異。

2021年、2022年、2023年、2024年1-6月(簡稱“報告期”),漢邦科技的大分子藥物分離純化設備、小分子藥物分離純化設備兩大產品线收入佔比超過90%,是公司收入的主要來源。

公司主營業務收入的構成情況,圖片來源:招股書

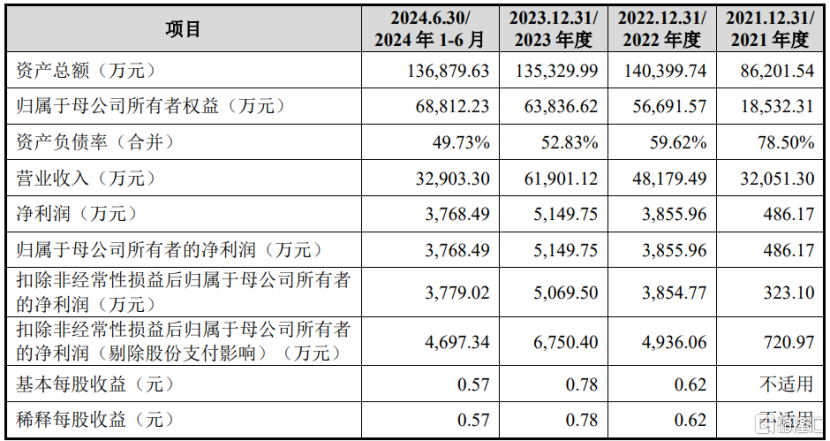

業績方面,報告期內,漢邦科技的營業收入分別約3.21億元、4.82億元、6.19億元、3.29億元,淨利潤分別爲486.17萬元、3855.96萬元、5149.75萬元、3768.49萬元。

主要財務數據及財務指標,圖片來源:招股書

報告期各期,漢邦科技的主營業務毛利率分別爲34.91%、39.22%、39.52%和45.53%,呈上升態勢,主要得益於下遊生物醫藥行業旺盛的市場需求和公司多元化產品競爭力的提升。

然而,受生物醫藥下遊市場需求調整、國產品牌市場競爭加劇等因素影響,大分子藥物分離純化設備的銷售價格和毛利率有下降趨勢,未來如果下遊生物醫藥市場產能擴增需求減弱、行業競爭加劇造成產品售價下滑,可能會影響公司的毛利率和盈利能力。

值得注意的是,報告期各期,公司直接材料佔主營業務成本的比例均在80%以上,佔比較高,未來如果大宗商品價格大幅上升,導致公司採購的各種結構件、泵、閥、電氣元件、標准件等主要原材料漲價,可能會擡升公司的生產成本,從而影響公司產品毛利率水平。

2

面臨知識產權糾紛風險,資產負債率高於同行均值

漢邦科技所處的制藥裝備及服務行業是技術密集型行業,產品研發周期較長,涉及到制藥工藝、生物技術、化工、機械及制造等多個學科技術協同融合。在新產品研發過程中,公司可能面臨研發投入成本過高、研發進度緩慢等技術創新風險。

同時,隨着行業競爭加劇,行業內競爭對手對專業技術人才的爭奪日趨激烈,如果公司不能採取措施穩定核心技術團隊,有效避免專業技術人員流失,公司產品和技術祕密可能被泄露,從而影響公司的行業競爭力。

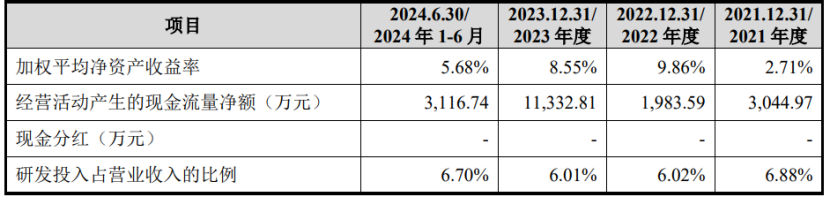

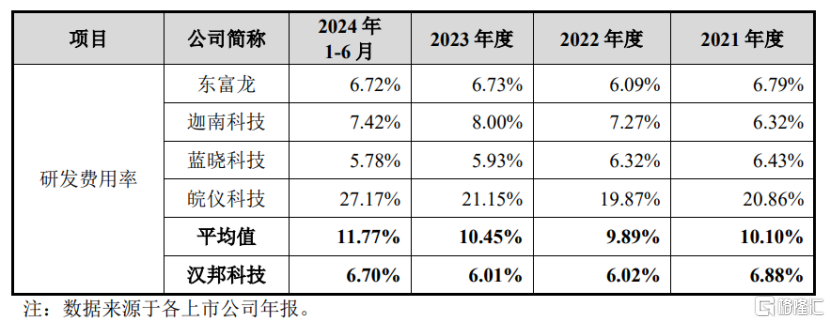

報告期內,漢邦科技的研發費用分別爲2204.12萬元、2899.26萬元、3718.00萬元和2204.24 萬元,對應的研發費用率分別爲6.88%、6.02%、6.01%和6.70%。盡管公司的研發投入呈增長趨勢,但其研發費用率依然低於同行業可比公司平均值。

研發費用率與同行業上市公司比較分析,圖片來源:招股書

值得注意的是,漢邦科技還面臨知識產權糾紛風險。截至招股說明書籤署日,Cytiva與公司存在三起專利侵權訴訟,如果專利侵權案3的判決認定公司構成侵權,則公司可能需向 Cytiva支付合計不超過600萬元的賠償款,並可能無法繼續銷售侵害Cytiva享有的“分離介質漿料罐”發明專利權的產品。

報告期內,漢邦科技的資產負債率(合並)分別爲78.50%、59.62%、52.83%、49.73%,盡管有所下降,但公司的資產負債率仍高於可比上市公司平均水平,同時漢邦科技的流動比率、速動比率低於可比上市公司平均水平,短期償債能力有待提高。

標題:漢邦科技即將上會,聚焦色譜分離純化產品,面臨知識產權糾紛風險

地址:https://www.iknowplus.com/post/194293.html