一攬子化債措施,如何理解?

主要觀點

中央針對地方政府債務風險,首次提出制定實施一攬子化債方案,如何理解。今年以來,隨着財力惡化,地方政府債務問題成爲突出的經濟問題,7月下旬的政治局會議對下半年經濟工作作出總體規劃,其中也少不了對地方政府債務風險的表述。會議提出“要有效防範化解地方債務風險,制定實施一攬子化債方案”。這是中央首次表態將通過一攬子化債方案來化解地方政府債務。那么如何理解一攬子方案,可能的內容是什么,對地方政府債務風險又會有哪些影響呢?

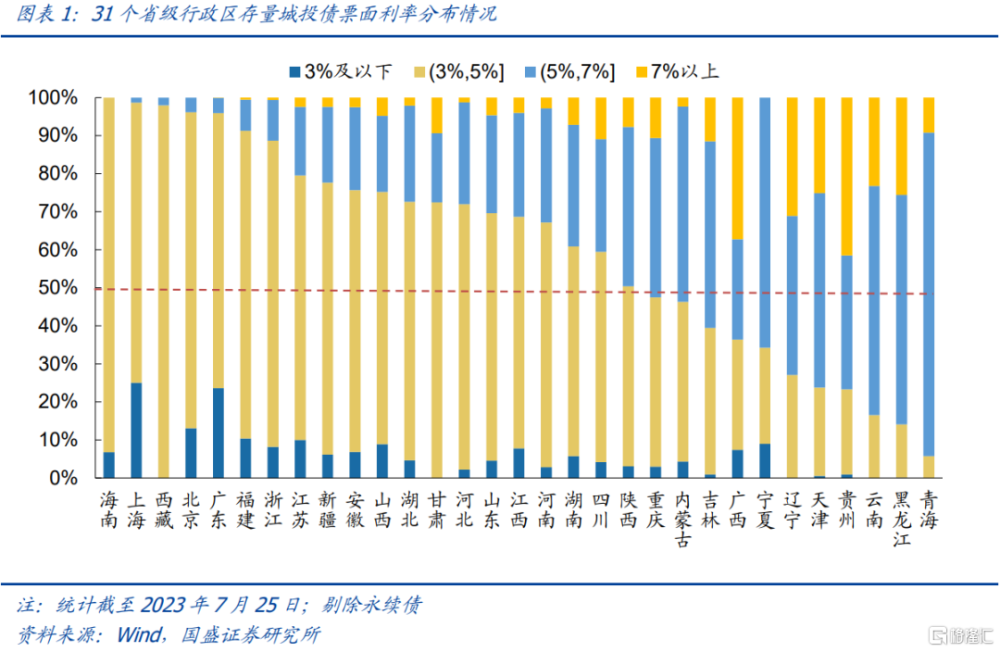

一攬子政策是一系列系統性政策的組合,在現有地方政府債務管理框架之下,通過組合拳化解地方政府債務風險的綜合努力。爲了規避道德風險和堅持財政紀律,債務風險化解難以突破此前的債務管控框架。但爲避免發生系統性風險,在地方債務壓力顯現的背景下,中央也不會對地方政府性債務壓力放任不管。從地方付息壓力來看,付息支出已經成爲地方債務問題的主要矛盾。部分地區城投債融資成本相對較高,有11個省級行政區中高票息(5%以上票面利率)存量債佔比超50%。在土地出讓金持續下滑的背景下,爲降低區域融資成本、穩定債務基本盤,守住不發生系統性風險的底线,或需要中央以適當的方法“搭把力”。

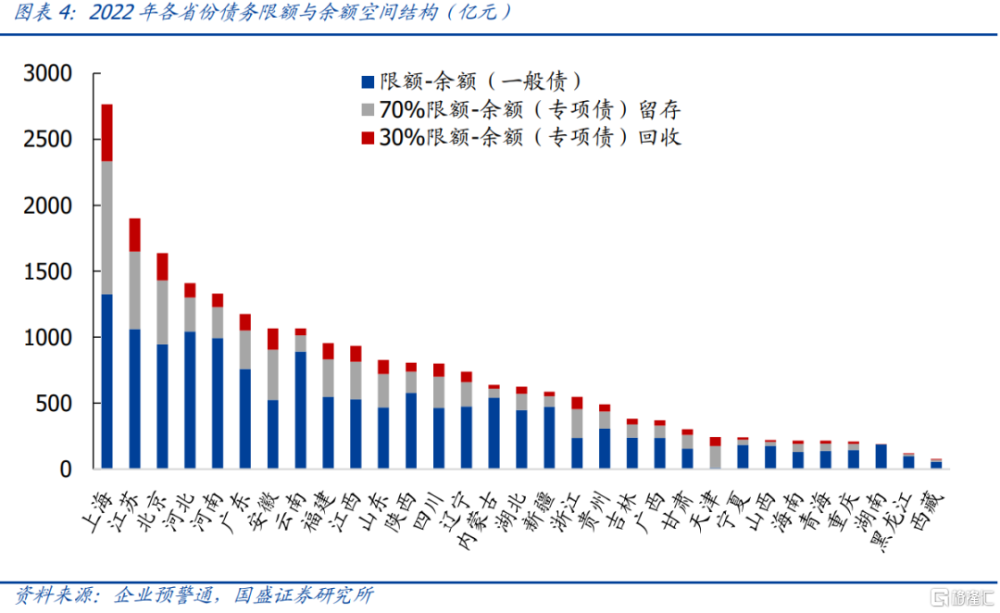

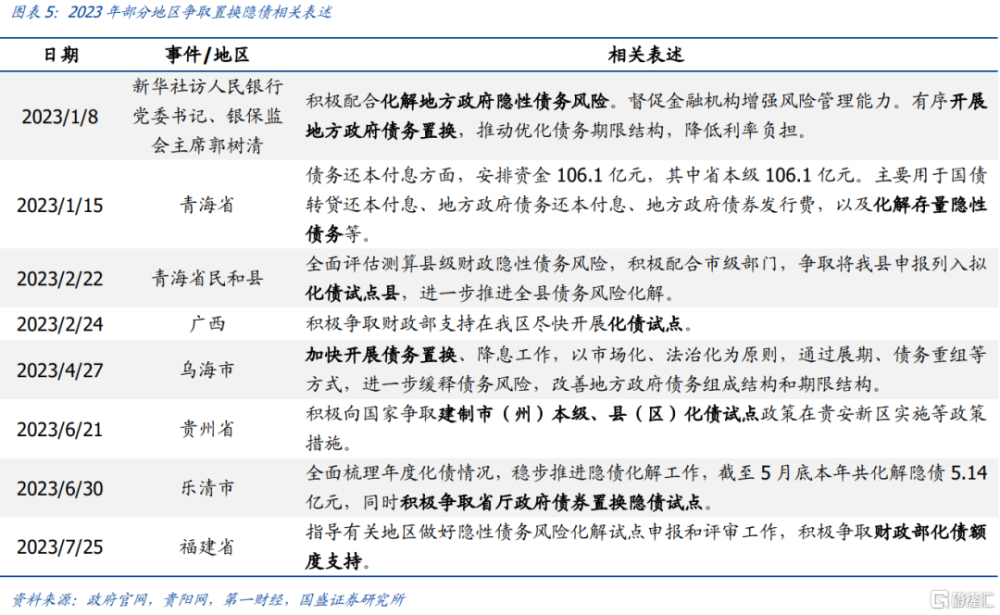

新一批特殊再融資債可能傾向於重債區域,額度可能在萬億。2022年末全國潛在空間約爲2.6萬億元。這部分主要分布在經濟強省,如上海、江蘇、北京等地。部分弱資質省市,如天津、甘肅、廣西、吉林、貴州,限額-余額均不足500億元。但考慮到“回收-再分配”機制,實際存在一定的可調節空間。假定再分配額度均支持重債區域,疊加弱資質區域現有置換額度,預計本輪再融資債發行額度或在萬億規模。2023年以來各地頻出“隱性債務置換”、“化債試點”等相關表述,新一批特殊再融資債的推出在近日可期。省級政府具有更高的分配主導權,例如上一輪四川明確參與試點的地區爲“隱性債務規模大、風險高、財政實力相對薄弱、容易引爆風險事件的建制縣區”,本輪各省份也可能向債務壓力大、成本高的地區傾斜額度。

若財政部下發再融資債置換隱債額度,很可能配合財政紀律整頓措施,不排除在地方开展部分財政重整計劃,不違背“不救助”原則。財政重整是指債務高風險地區在保障必要的基本民生支出和政府有效運轉支出基礎上,依法履行相關程序,通過實施一系列增收、節支、資產處置等短期和中長期措施安排,使債務規模和償債能力相一致,恢復財政收支平衡狀態。

除再融資債置換隱債的形式外,金融機構降息展期也是較爲可行的化債方案。銀行等金融機構對部分地區的債務降息展期有利於在短期內緩解地方債務壓力,穩定市場信心。2022年12月底,遵義道橋與銀行達成協議推進銀行貸款重組,涉及債務規模155.94億元,重組後銀行貸款期限調整爲20年,利率調整爲3%-4.5%。這次降息展期緩解了遵義道橋的債務壓力,同時也爲其他地區的債務化解提供了實際參考方案。

保障系統重要性債務兌付,適當出清不具備系統重要性的債務。2020年以來,中央及地方高度重視公开債的兌付風險,紛紛出台相關政策保障公开債兌付,避免系統性金融風險。在不發生系統性風險的前提下,可能允許將部分非標等不涉及系統性金融風險的債務進行違約清算。

收入是解決債務問題的根本,救助性措施可能帶來風險分布的變化。長期來看,償還債務的核心在於政府收入。2021年以來土地出讓收入下滑,是債務風險上升的重要原因。需要培育新的地方收入來源,並從財政體制改革上,匹配事權與財權,減輕地方政府的支出壓力。而短期救急措施落地區域不同可能導致各地債務風險變化的重新分布,即部分重債地區風險暫時得到控制,但未獲得支持地區再度加重。

風險提示:政策不及預期,風險發展超預期。

正文

如何理解政治局會議提出的“一攬子化債方案”?“一攬子化債方案”是地方債務有保有壓的框架不變的前提下,針對當前地方債務出現的緊迫性、現實性問題而制定的化債組合拳。2023年7月24日,中共中央政治局召开會議,分析研究當前經濟形勢和經濟工作,提出“要有效防範化解地方債務風險,制定實施一攬子化債方案”。地方政府隱性債務問題由來已久,財政部此前已通過完善常態化監測機制、堅決遏制隱性債務增量、穩妥化解隱性債務存量、推動平台公司市場化轉型、健全監督問責機制等舉措,積極防範化解地方政府隱性債務。本次提出“一攬子化債方案”,將是在原有框架下,中央協調地方、金融機構等多方形成合力,打造一套更系統的化債組合拳。

1、原則:既非“兜底”,

也不能放任地方政府債務壓力上升

結合當前地方政府債務壓力,以及中央在防範地方道德風險下不救助的表態,我們認爲一攬子政策是一系列系統性政策的組合,在現有地方政府債務管理框架之下,通過組合拳化解地方政府債務風險的努力。

2018年後中央對地方債務一直採取“有保有壓”的態度,本次化債組合拳也將在這個政策框架內开展。爲防範道德風險,規範地方政府舉債,《國務院關於加強地方政府性債務管理的意見》(2014年43號文)首次提出“中央政府實行不救助原則”,地方債務自償,此後被多次重申。2023年7月24日政治局會議提出制定實施一攬子化債方案,加強部門間、各級政府間統籌協調。但這也是在原有框架內的地方債務緩釋,不會突破原有框架。

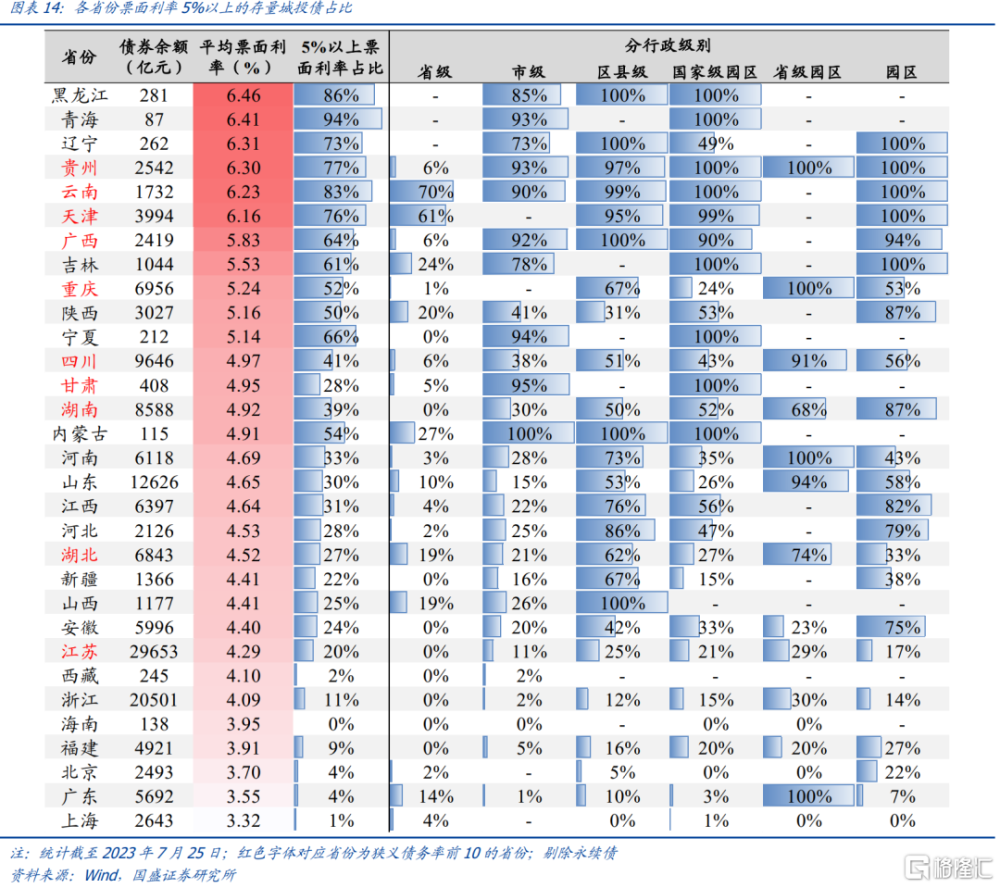

但爲避免發生系統性風險,在地方債務壓力顯現的背景下,中央也不會對地方政府性債務壓力放任不管。從地方付息壓力來看,付息支出已經成爲地方債務問題的主要矛盾。部分地區城投債融資成本相對較高,有11個省級行政區中高票息(5%以上票面利率)存量債佔比超50%,其中雲南、貴州、天津高票息佔比超70%,貴州和廣西票面利率在7%以上的存量債余額佔比超35%。從債務風險來看,今年以來城投商票逾期、非標風險事件明顯擴散,上半年共發生54筆城投非標違約,超過去年下半年的15筆,主要發生在信用資質相對較弱的山東和貴州,這兩個省份違約合計數量佔比達85%。在土地出讓金持續下滑的背景下,爲降低區域融資成本、穩定債務基本盤,守住不發生系統性風險的底线,或需要中央以適當的方法“搭把力”。

2、“一攬子方案”可能包括哪些?

2.1 再融資債置換隱債,規模或在萬億

再融資債曾落地置換重債、弱資質區域隱債,有力緩釋了部分區域債務風險。2020年末特殊再融資債首次落地,首批推出6128億元額度用於建制縣區隱性債務風險化解試點,此後直到2022年6月主要在北京、上海、廣東發行,助力實現“全域無隱債”試點目標。重慶是建制縣區再融資債置換隱債的典型案例之一,首輪共發行500億元特殊再融資債置換隱債,佔建制縣區隱性債務風險化解試點額度比重最大,債務置換後有效降低了重慶市的隱債風險,2021年重慶市城投估值、利差改善明顯,扭轉上年城投債淨融資逐季萎縮的態勢,全年實現淨融資1055億元。

新一批特殊再融資債可能傾向於重債區域,額度可能在萬億。地方政府債券限額與余額之差爲特殊再融資債的潛在可用空間,理論空間充足。2022年末全國地方政府債務限額-余額空間約爲2.6萬億元。這部分主要分布在經濟強省,如上海、江蘇、北京等地。部分弱資質省市,如天津、甘肅、廣西、吉林、貴州的地方政府債限額-余額均不足500億元。但考慮到“回收-再分配”機制,財政部對專項債務“結存限額按約70%比例由各省(區、市)留用,按約30%比例由中央收回用於各省(區、市)之間統籌調配”,實際各省市額度存在一定的可調節空間。假定再分配額度均支持重債區域,疊加弱資質區域現有置換額度,預計本輪再融資債發行額度或在萬億規模。2023年以來各地頻出“隱性債務置換”、“化債試點”等相關表述,新一批特殊再融資債的推出在近日可期。省級政府具有更高的分配主導權,例如上一輪四川明確參與試點的地區爲“隱性債務規模大、風險高、財政實力相對薄弱、容易引爆風險事件的建制縣區”,本輪各省份也可能向債務壓力大、成本高的地區傾斜額度。

2.2 配合財政紀律整頓措施

若財政部下發再融資債置換隱債額度,很可能配合財政紀律整頓措施,不排除在地方开展部分財政重整計劃,不違背“不救助”原則。財政重整是指債務高風險地區在保障必要的基本民生支出和政府有效運轉支出基礎上,依法履行相關程序,通過實施一系列增收、節支、資產處置等短期和中長期措施安排,使債務規模和償債能力相一致,恢復財政收支平衡狀態。財政重整計劃是地方債務管控的短期應急措施,在地方政府性債務風險得到緩解、控制,實現財政重整目標後可予以終止。財政重整的主要方式爲“开源節流”,從收入端來看,鼓勵地區通過加強稅收徵管、盤活國有資產等形式實現“开源”;從支出端來看,要求地區通過壓縮基本建設支出、壓縮政府公用經費、控制人員福利开支、清理各類對企事業單位的補助補貼等形式實現“節流”。

多地專項債付息壓力接近或超過財政重整紅线,疊加化債壓力,不排除地方進行財政重整。根據國務院辦公廳2016年發布的《地方政府性債務風險應急處置預案》,市縣政府年度一般債務付息支出超過當年一般公共預算支出10%,或專項債務付息支出超過當年政府性基金預算支出10%的,債務管理領導小組或債務應急領導小組必須啓動財政重整計劃;市縣債務管理領導小組或債務應急領導小組認爲確有必要時,可以啓動財政重整計劃。此前啓動財政重整的市縣區有四川資陽市的雁江區和安岳縣、黑龍江鶴崗市。我們在《債務底线:地市專項債付息壓力幾何?——解析中國財政(一)》中提到:相比於一般債付息支出在一般公共預算支出中所佔的比例,專項債付息支出佔政府性基金支出的比例離10%的紅线更近;同時,我們還測算了2022年地級市層面的專項債付息壓力,很多弱區域專項債付息支出佔政府性基金支出已接近甚至超過10%,付息壓力在10%以上的地級市主要集中在新疆、內蒙古、雲南和黑龍江。部分已超過紅线的地區,若獲再融資債置換隱債額度,債務管理領導小組的關注度或將提高,啓動財政重整的可能性加大。

2.3 金融機構讓利,推進地方政府債務降本展期

除再融資債置換隱債的形式外,金融機構降息展期也是較爲可行的化債方案。銀行等金融機構對部分地區的債務降息展期有利於在短期內緩解地方債務壓力,穩定市場信心。2022年12月底,遵義道橋與銀行達成協議推進銀行貸款重組,涉及債務規模155.94億元,重組後銀行貸款期限調整爲20年,利率調整爲3%-4.5%。這次降息展期緩解了遵義道橋的債務壓力,同時也爲其他地區的債務化解提供了實際參考方案。

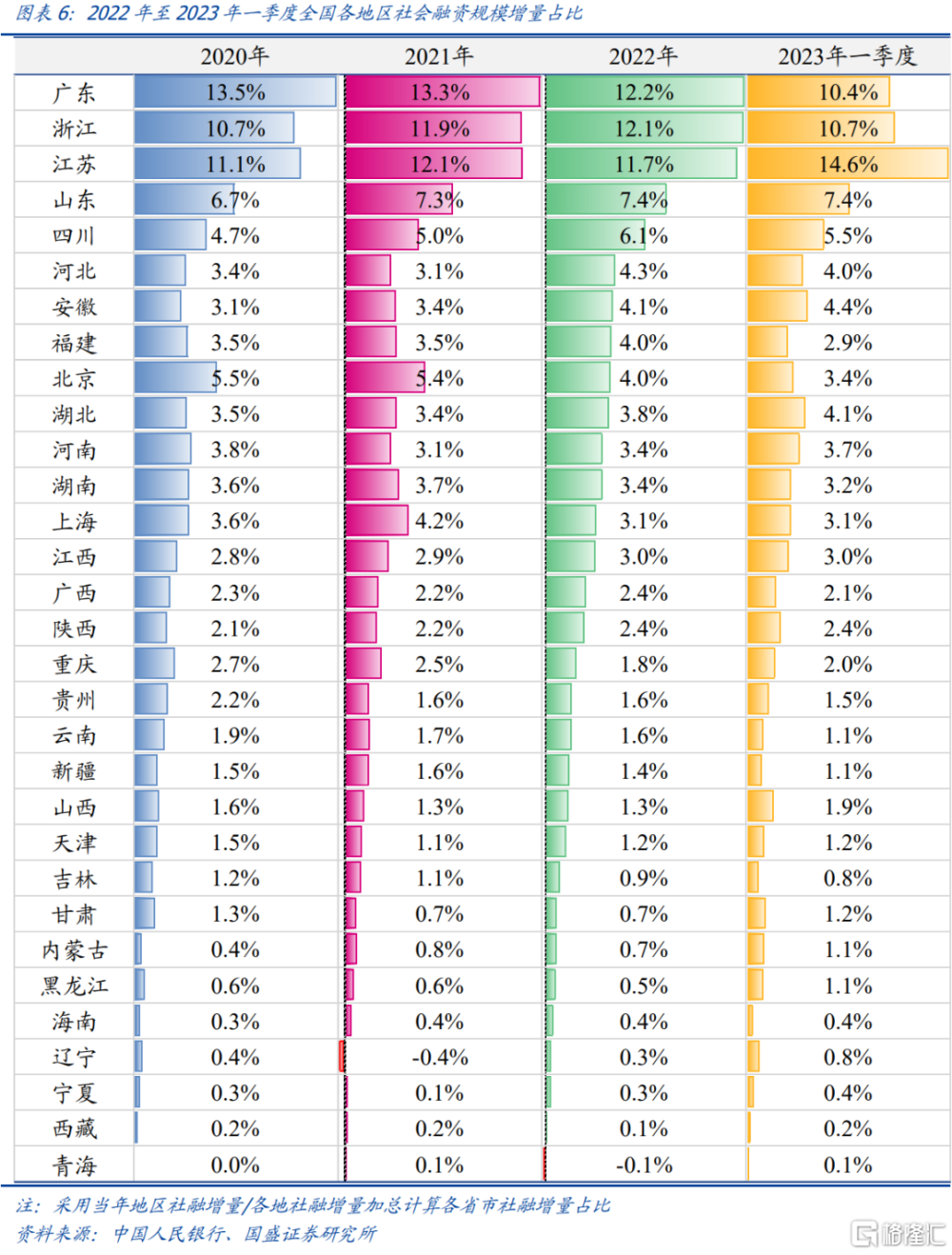

重債弱資質地區主要是中西部偏遠省份,這些區域部分降息展期對金融機構影響可控。在國有銀行總貸款量中,偏遠省份佔比較低,對這部分地區降息展期不會給銀行的息差造成過大負擔。我們以地區社會融資規模增量/全國社會融資規模增量來度量各地區在銀行貸款中的金額佔比,2020年到2023年一季度,比例較高的地區主要爲廣東、江蘇、浙江、山東,2022年這四個省份的社會融資規模增量佔全國社會融資規模增量的43%,一定程度上說明這幾個省份的銀行貸款量佔全國比例更高。相比之下,偏遠省份如貴州、雲南、重慶、廣西、甘肅的社會融資規模增量總和在全國社會融資規模增量中佔比不足10%。

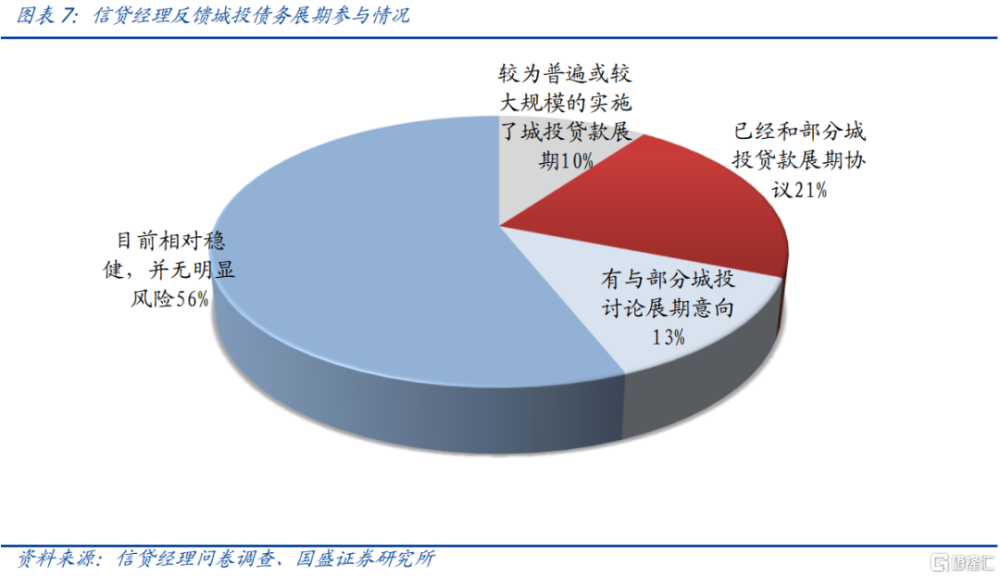

市場各方主體愿意推進債務展期的規模並不低。我們團隊在2023年二季度百位信貸經理調研結果顯示,有10%的信貸經理反饋已經較爲普遍或較大規模的實施了城投貸款展期。而有21%的信貸經理反饋已經和部分城投貸款展期協議,有13%的信貸經理反饋有與部分城投討論展期意向。即有44%的信貸經理反饋已經實施城投債務展期、或達成協議或有討論展期意向。這意味着展期已經或可能在一定範圍內展开,並且市場各方主體實施意愿並不低,一定程度上不排除後續各地區通過降息展期化債進程的开展。

2.4 保障公开債兌付,避免發生系統性金融風險

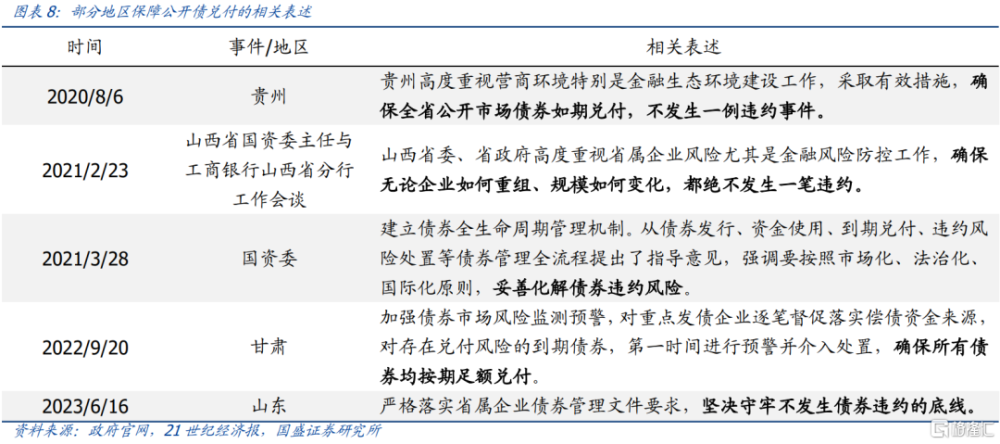

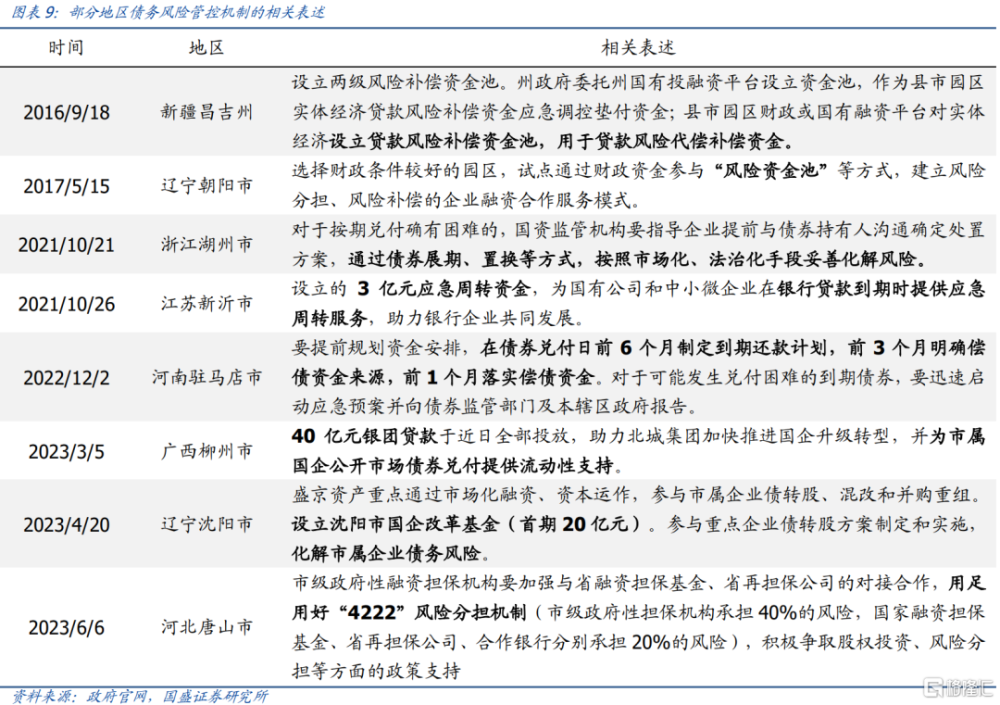

2020年以來,中央及地方高度重視公开債的兌付風險,紛紛出台相關政策保障公开債兌付,避免系統性金融風險。貴州、山西、甘肅、山東等地區紛紛響應並表示會保證公开市場債券的如期兌付,絕不發生一筆違約。同時,自《新預算法》實施以來,各地政府紛紛开始布局並逐步完善的地方債務管控機制也爲公开債兌付提供了強力保障。例如,要求企業嚴格落實“631”到期債務調度機制,要求償還債務存在困難的企業提前上報預計發生的債務風險事件,提前做好風險預備;此外,地方政府還通過多種方式爲企業分擔風險,如積極落實“4222”風險分擔機制,設立風險資金池、通過債券展期與置換等形式靈活應對企業債務風險。

2.5 對不具備系統性風險的債務,通過適當出清的方式化解

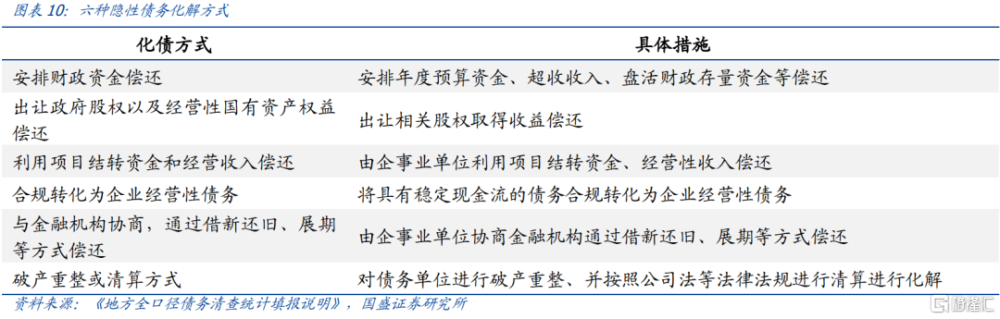

地方政府要積極承擔責任,通過適當方式出清部分債務。債務地方政府對隱性債務負有責任,因此一攬子化債方案除了中央救助,金融機構讓利外,地方政府也要積極採取措施,對不涉及系統性金融風險的債務進行出清,緩和地方債務風險。在財政部發布的《地方全口徑債務清查統計填報說明》中列舉了六種隱性債務化解方式,分別是安排財政資金償還;出讓政府股權以及經營性國有資產權益償還;利用項目結轉資金和經營收入償還;合規轉化爲企業經營性債務;與金融機構協商,通過借新還舊、展期等方式償還和採取破產重整或清算方式化解。

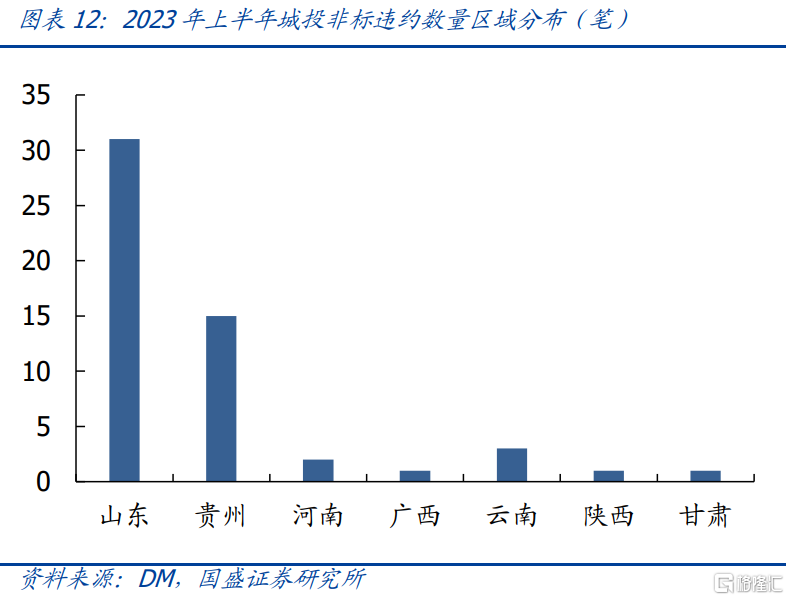

在不發生系統性風險的前提下,可能允許將部分非標等不涉及系統性金融風險的債務進行違約清算。對於某些償債能力弱,債務風險管控不到位的地區,城投非標違約事件頻發。2023年1-6月,已發生54件城投非標違約事件。從區域分布來看,城投非標違約主要發生在山東和貴州,河南、廣西、陝西、雲南和甘肅也有發生。雖然通過破產重整或清算不是化解地方政府債務的最優解,但是在不發生系統性風險的前提下,償債壓力大的政府或可在合適的情況下對不涉及系統性金融風險的債務進行出清。

3、地方政府債務風險前景展望

3.1 收入是核心

長期來看,償還債務的核心在於政府收入。一攬子政策的落地能夠有效緩解地方政府債務壓力,化解地方政府債務,但從長期的角度出發,穩健的政府收入才是緩釋債務壓力的根本。目前,我國地方政府可用的償債資金來源主要是地方政府本級財政收入、中央的稅收返還、中央轉移支付、地方政府性基金收入、地方融資項目的收益。其中,本級財政收入和土地出讓收入是償還債務的重要收入來源。2021年以來土地出讓收入下滑,本級財政收入尤其是稅收收入的重要性提升。

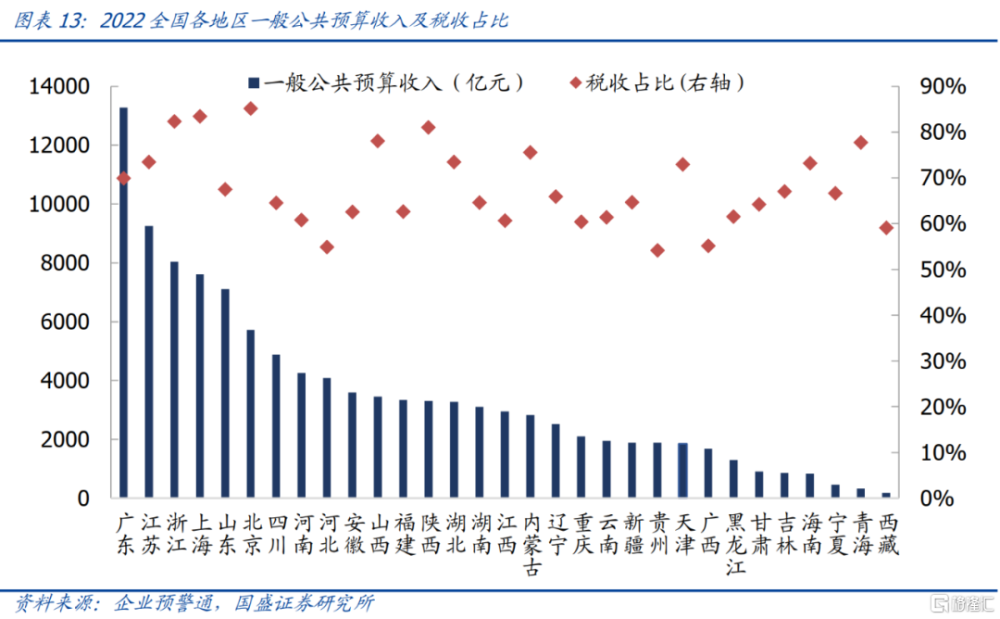

收入質量偏低的省份仍需重點培育產業、壯大稅源,加快推進城投市場化轉型可與之形成合力。2022年廣西、貴州等地稅收佔比不及60%,在這些稅收佔比較低的地區,培育產業有利於長遠視角下壯大稅源。

支出端,進一步推動省以下財政管理體制改革,使得下級政府的支出責任和財力相匹配。在促進經濟發展的驅動下,地方政府支出責任與財權的錯配增加了地方政府舉債的需求。爲了進一步優化省以下財政事權與支出責任的劃分,中央政府下達了《關於進一步推進省以下財政體制改革工作的指導意見》,理順省以下政府間財政關系,促進權責合理配置,使得有支出責任的地方政府得到更多的上級財政轉移支付的補償,合理控制債務規模。

3.2 區域風險重新分布

救急措施落地區域不同可能導致各地債務風險變化的重新分布,即部分重債地區風險暫時得到控制,但未獲得支持地區再度加重。2022年末狹義債務率排名前10的省份存量債規模多在千億級,其中貴州、雲南、天津、廣西和重慶存量債平均票面利率在5%以上,高票息債券余額在全省佔比超過50%,低層級行政級別平台融資成本相對更高,付息壓力大。且這些重債、弱資質區域的高行政級別(省級、市級)平台高票息佔比也與強資質省份出現明顯分化,雲南、天津省級平台高票息存量債余額佔比亦超過60%。部分重債地區若或再融資債置換,將能在一定程度上緩解區域債務風險,但同時也要關注未獲得支持的地區,債務壓力客觀存在,尤其是低行政級別的地區和平台,需要加強關注風險動態。

風險提示:

政策不及預期:如果置換政策不及預期,可能導致風險無法緩釋

風險發展超預期:如果其他風險因素導致市場預期變化,可能給城投帶來估值壓力

注:本文節選自國盛證券研究所於2023年7月30日發布的研報《一攬子化債措施,如何理解?》;報告分析師:楊業偉 S0680520050001 、趙增輝S0680522070005

標題:一攬子化債措施,如何理解?

地址:https://www.iknowplus.com/post/18784.html