“茅台平替”——珍酒李渡,沒有茅台的奇跡?

文:向善財經 作者:劉能

作爲那場“離了茅台鎮,釀不出茅台酒”實驗的最終產物,珍酒曾比任何人都更接近“第二個茅台”的殊榮寶座。

1975年,在“貴州茅台酒異地生產實驗項目”中,珍酒獲得了“基本具有茅台酒風格”“接近市售茅台酒質量水平”的官方評價,成了名副其實的茅台平替。

然而誰也沒想到,就是這么一家自帶“男二號光環”的品牌白酒,卻也沒能改變“珍酒李渡”上市即破發的命運,上市第一天市值就縮水超過60億港元。即便是現在,珍酒李渡距離當初的10.82港元/股發行價,還有相當長一段價值回歸的路要走。

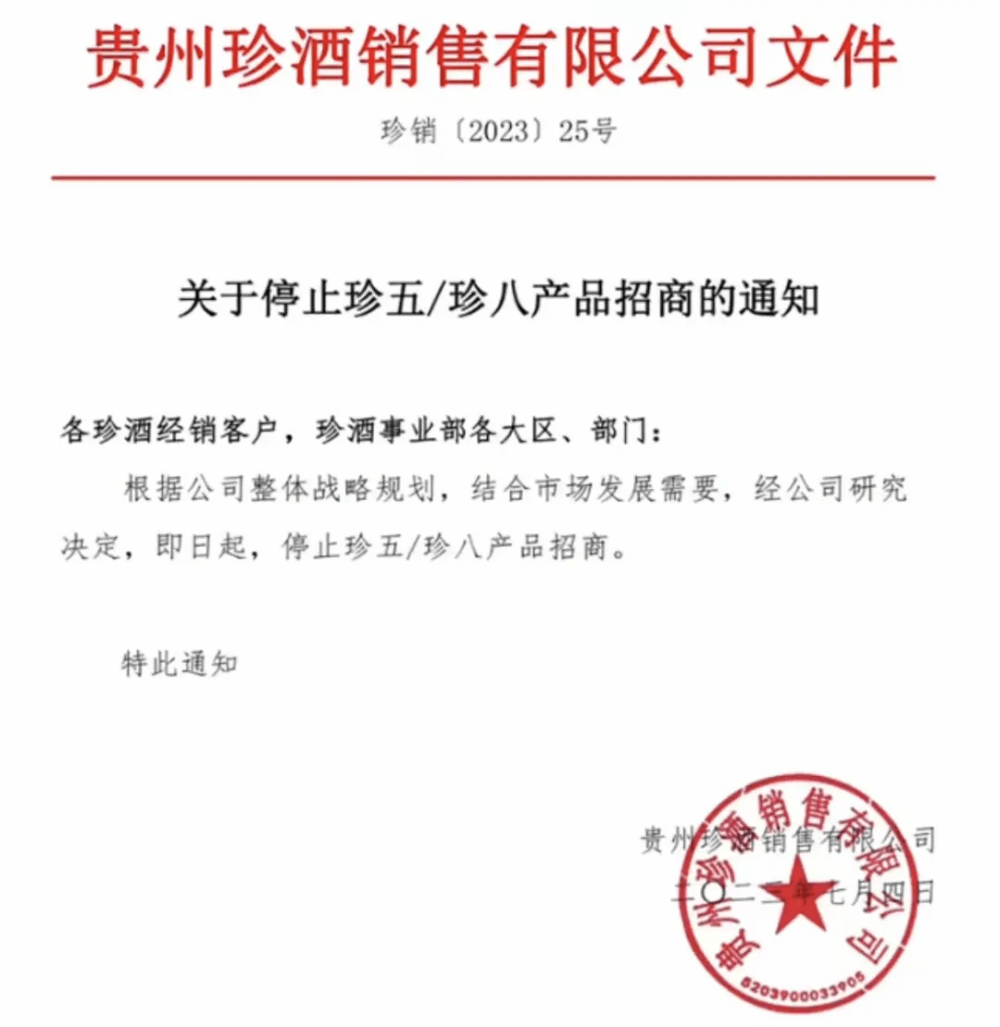

但這還沒完,近日,貴州珍酒銷售有限公司又先後發布了兩份通知,對旗下三款主要產品珍三十和珍五、珍八分別提出了“停止接單”和“停止招商”的決定。

“停止接單”在近幾年各大酒企衝擊高端化的漲價套路中見得確實不少,但是“停止招商”就有些少見了。畢竟作爲白酒行業回款、壓貨和業績增長的關鍵,經銷商們的數量越多也就意味着珍酒李渡們的日子會越滋潤,這也是過去三年大部分白酒企業逆勢增長的關鍵所在。

所以不禁令人好奇,“停止招商”究竟是珍酒李渡過於自信還是其他原因?

而珍酒李渡又能否在白酒教父吳向東的掌舵下,徹底扭轉股價,真正在消費市場成爲“第二個茅台”呢?

“茅台平替”,沒有茅台的奇跡?

俗話說,解鈴還須系鈴人。

關於珍酒李渡的種種問題,我們從資本市場的角度或許會看得更加清晰。

先來看珍酒李渡的破發,可見的利空原因有很多。比如上市前宣派股息分紅18.86億元,據公司股權架構,吳向東一個人就可分得15.3億元,幾乎與截至當年末珍酒李渡的現金及現金等價物的總額持平,頗有種“一人喫飽,全家不餓”的既視感。

這種“不討好”的操作對於投資者而言,無疑會在情緒面上拉低珍酒李渡的投資價值。

再比如招股書中暴露出來的營收增速下滑、存貨的大幅增加,以及毛利率偏低的業務經營問題。2020年—2022年,珍酒李渡的營收分別爲23.99億元、51億元以及58.56億元,雖然規模呈逐年遞增之勢,但同比增速卻從2021年的112.7%大幅下滑至2022年的14.8%。

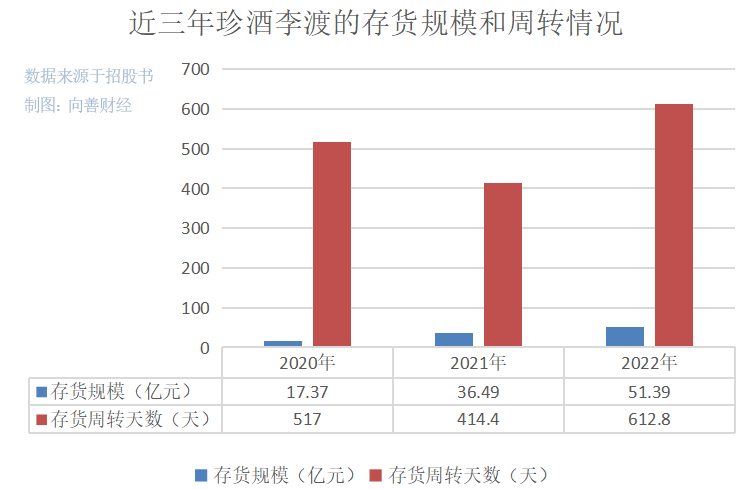

與此同時,珍酒李渡的存貨卻從2020年的17.37億元大幅上漲至2022年的51.39億元,對應的存貨周轉天數也從517天飆升至612.8天,增長極爲迅猛。對此,招股書解釋稱大部分存貨爲基酒,但市場仍然有不少針對其產銷失衡的質疑。

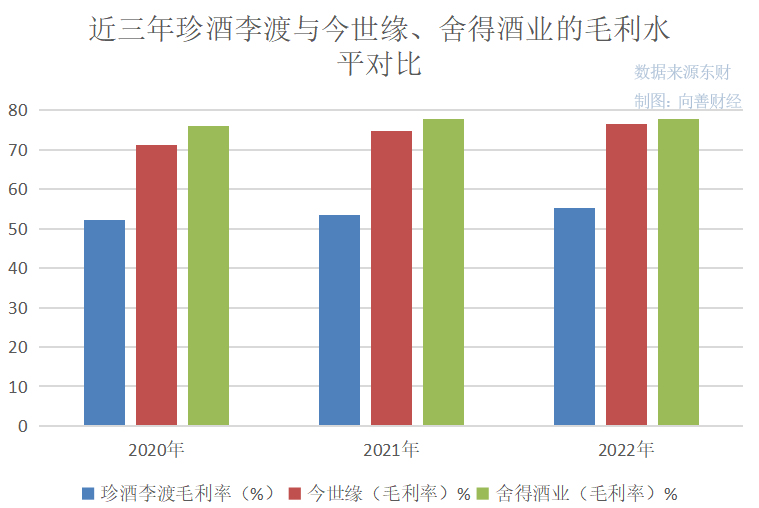

至於能夠體現出產品市場競爭力的毛利率和淨利率,2020年—2022年珍酒李渡的毛利率分別爲52.2%、53.5%和55.3%;淨利率爲21.68%、20.23%和17.59%,整體處於白酒上市公司行列的中下遊。

特別是在同一營收規模體量下,今世緣、口子窖和舍得酒業們的毛利率普遍都超過了70%。而迎駕貢酒的毛利率雖然略低,但也超過了65%,淨利率更是在30%左右,這幾乎是珍酒李渡暫時所難以觸達的段位。

對比之下不難看出,珍酒李渡的盈利能力似乎還存在着先天不足的問題。

面對如此多的利空,就一個“港股白酒第一股、醬酒第二股”的利好招牌實在是扛不住啊,破發自然也就在所難免了。

事實上,從招股書中透露出的數據來看,無論是在產銷庫存還是市場競爭力方面,珍酒李渡似乎都不算太過完美。再加上今年上半年,整個白酒行業還面臨着渠道庫存“堰塞湖”和價格倒掛的問題。在這種內憂外患的情況下,珍酒李渡的價值回歸之路有所放緩也實屬正常。但有意思的來了,珍酒李渡和“掌舵人”吳向東卻似乎並不這么認爲……

據吳向東表示,珍酒李渡“得益於渠道庫存和管理方面優於行業平均水平”,今年該公司沒有面臨清理渠道庫存方面壓力,“從3月至今回款表現好於行業平均水平且實現了快速增長便可以印證”。

除此之外,在珍酒李渡的不少宣傳文章中,更是提到“上市以來珍酒在渠道端迎來持續爆發,經銷商動銷提升明顯,有的甚至完成了全年合同任務的90%以上,忙着申請增加銷售配額”。

然而矛盾的是,在大衆網的一篇《除了茅台少有幸免,眼下白酒“價格倒掛”爲啥這么普遍》文章中卻曝出,珍酒存在用“中獎”代替“降價”的促銷套路。“基本上掃碼就能中獎——尤其是珍十五,每瓶可中獎50元錢。”。除了珍十五,珍五、珍八能中獎20元,老珍酒是15元。算下來,一瓶珍十五450元左右,而其官方價格爲700元/瓶。

一邊是宣傳經銷商擔心自己代理的珍酒不夠賣,另一邊卻又是品牌“自毀前程”的中獎降價,前後矛盾之下,實屬令人懷疑和不解。

因爲要知道,珍酒作爲珍酒李渡衝擊次高端白酒及以上市場的主力品牌,站穩價格帶本身就有着長遠且關鍵的战略性意義。有業內人士比喻稱,买茅台就是买它透明的市場價格,讓客人感受到尊重。短期看,珍酒的中獎返利似乎讓人新奇,但長久看是得不償失,“大額返獎後,用戶心智以後就把它歸檔爲不到500元的商務用酒。”

而且具體來看,珍十五還是珍酒的战略級大單品,營收比重近半,幾乎就沒有“降價”抄底市場的可能。特別是在整個白酒市場都價格倒掛的背景下,如果自身無恙還跟着“降價”,無疑會讓自己主動卷入價格战競爭中,屬於昏招中的昏招。

很明顯,從言行到战略再到市場,當三者皆存在些許的矛盾點時,珍酒李渡究竟是個“黃金坑”,還是“無底洞”,我們恐怕都需要讓子彈再飛一會。

畢竟,珍酒李渡上市才不過三個月,無論是優勢還是隱患或許都還未能徹底浮現……

停止招商,無奈之下的“破釜沉舟”?

在正式分析珍酒“停止招商”之前,我們有必要來看一下經銷商對於珍酒李渡到底有多重要。

據天眼查APP和珍酒李渡招股書數據顯示,2020年—2022年珍酒李渡經銷商貢獻的收入佔營收總比重,分別爲88.1%、88.8%和88.8%。毫不誇張地說,珍酒李渡的“身家性命”和“榮華富貴”都系於經銷商之手。

事實也確實如此,近兩年珍酒李渡的營收增速暴漲背後,似乎就跟公司的大力招商有着千絲萬縷的關系——2021年初其經銷商數目爲3628名,到2022年三季度末便已經猛增1.7倍至6408名。

如此大規模的經銷商的湧入,無論是品牌渠道正常鋪貨還是壓貨,所產生的短期業績貢獻足以撐起珍酒李渡的超高營收增速。

在這裏值得一提的是,有業內人士表示,由於此前珍酒官方在一次電商平台促銷活動中,主動擊穿了市場底價,“痛擊”了經銷商隊友,寒了不少人的心。或許正因如此,近年來珍酒的招商更多偏向了對業外經銷商的开放。而恰逢白酒醬酒熱的浪潮襲來,也確實令不少圈外人動了心,最終兩者的雙向奔赴造就了其經銷商數量的暴漲。

那么問題來了,此次珍酒的“停止招商”是不是就源於“業外經銷商”?

在向善財經看來,可能性頗高。因爲說白了,業外經銷商就是衝着醬酒熱和資本熱錢來的,本身的白酒市場銷售經驗可能相對不足,所以有點像衝動消費,一旦發現貨不對板或者其他問題就很容易退款退貨,最後選擇止損出逃。

一個側面佐證是,珍酒李渡從2020年—2022年分別終止了與238名、337名和603名經銷合作夥伴的合作。離任經銷合作夥伴數量佔各年初經銷合作夥伴總數的百分比由2022年的16.7%增加至2022年的25.3%。

除此之外,珍酒李渡的門店和零售商渠道的終止比例也是居高不下,2021年分別達到了24.72%和36.03%。

當然,如果將鍋完全扣在業外經銷商身上,明顯也有些說不過去,因爲向善財經注意到,此次珍酒的“停止招商”僅局限於珍五、珍八,也就是百元左右或朝上的中低檔口糧酒系列。

這個檔次的酒,此前拼的是渠道和價格,現在卻似乎又加上了品牌力之間的比拼。

前者最直接的表現是毛利率和淨利率普遍偏低。比如珍酒李渡的“中端及以下”產品的毛利率就處在30%左右,與“光瓶之王”的順鑫農業相差無幾。雖然沒有具體展示淨利率,但是從順鑫農業常年個位數的淨利率來看,珍酒李渡恐怕也難言好看。

利潤薄,本就已經是中低端白酒玩家們難言的痛。然而雪上加霜的是,近年來,隨着汾酒的汾酒·獻禮版、瀘州老窖的黑蓋、洋河的洋河大曲等百元名酒中低端產品的相繼推出,在一定程度上也將高端名酒間的品牌力競爭,帶入進了中低端白酒消費市場,使得“少喝酒,喝好酒,喝名酒”的觀念得到了進一步的滲透和擴散。

在這種情況下,母品牌相對弱勢的珍五、珍八和業外經銷商們的日子,過得可想而知,

當然,如果珍酒李渡有心在中低端市場與汾酒們一較高下,在向善財經看來也不是沒有機會,畢竟茅台帶動起來的醬酒優勢,現在依舊還很強勢。唯一的問題在於,瀘州老窖們是在後方高端或次高端市場大本營穩固情況下,才分出一部分力量俯身向下,但是珍酒李渡現在瞄准的次高端及以上基本盤卻並不穩固,甚至還有着滑坡的危險,所以其需要放緩擴張腳步,先穩住後方大本營。

在這方面,如果根據找珍酒李渡的招股書劃分,每500毫升建議售價在600元(含)至1500元及以上,中端則是指建議售價在100元(含)至600元之間。珍酒的主銷產品珍十五建議零售價爲799元-999元,也就是定位在次高端。

然而從現在的消費市場來看,作爲珍酒營收支柱的珍十五的價格,已經被官方(京東珍酒官方旗艦店)主動拉低至550/540元的中端價格帶產品。而更誇張的是,截止到7月29日,向善財經在京東上搜索後發現,珍十五在不少中小酒行手中已經下探至380元……

窺一斑而知全豹。作爲珍酒李渡衝擊次高端及以上市場的急先鋒,珍十五價格的整體滑坡,是不是也意味着珍酒李渡衝擊次高端战略的後勁不足呢?畢竟直到2022年,珍酒李渡才實現了次高端營收佔比對中端的反超。

當然,從好的一面來看,珍酒李渡能在近年來白酒市場兩極分化的啞鈴型格局下,在2022年實現了次高端對中低營收佔比的逆勢反超,說明“異地茅台”的市場故事是有成長潛力的。

而且更重要的是,現在珍酒和珍酒李渡似乎已經認識到了症結所在,“停止招商”集中力量辦大事的破釜沉舟決心,無不都在爲珍酒李渡的未來增添一份翻盤的籌碼……

免責聲明:本文基於公司法定披露內容和已公开的資料信息,展开評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

標題:“茅台平替”——珍酒李渡,沒有茅台的奇跡?

地址:https://www.iknowplus.com/post/18462.html