大陸第一!蘇州半導體小龍頭衝刺IPO

近期,半導體公司上市的進程不斷加快。12月30日,氮化鎵龍頭英諾賽科在港股上市;1月3日,專注於功率半導體散熱基板的黃山谷捷也成功登陸創業板。

此外,還有多家半導體公司披露了上市進展,包括廣東天域半導體、傑理科技、頂立科技、英韌科技、晶存科技、禾潤電子、欣強電子、卓海科技等。

元旦前,又有一家半導體細分領域國產龍頭企業遞交了招股書。

12月30日,強一半導體(蘇州)股份有限公司(簡稱“強一半導體”)向上交所科創板遞交招股書;保薦機構爲中信建投證券股份有限公司。

強一半導體成立於2015年8月,和英諾賽科一樣總部均位於江蘇蘇州,是一家專注於服務半導體設計與制造的高新技術企業,聚焦晶圓測試核心硬件探針卡的研發、設計、生產與銷售。

蘇州這個被譽爲“中國最強地級市”的地方,匯聚了不少優秀的半導體公司。除了上述兩家公司之外,蘇州固鍀、東微半導、納芯微、聚燦光電等半導體領域的上市公司也都來自蘇州。

強一半導體的創始人是周明先生,他出生於1973年,本科學歷,畢業於華東交通大學機械制造工藝與設備專業,創業之前曾在多家電子、半導體等科技公司任職。

目前周明任強一半導體董事長,他與一致行動人總經理劉明星、監事會主席徐劍、王強等合計控制公司50.05%的股份,是公司的實際控制人。

強一半導體在發展的過程中,吸引了不少知名投資機構的參與,包括華爲哈勃、中信建投、基石資本、君桐資本、國發創投、朗瑪峰創投等。

01

專注做晶圓測試探針卡,國內第一,全球前十

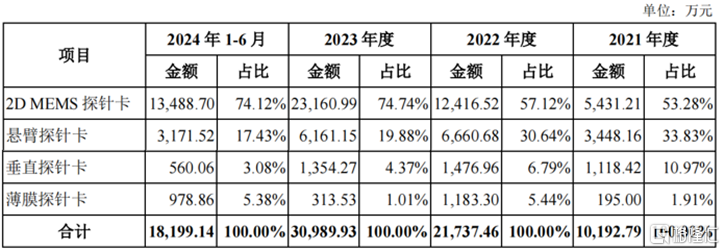

強一半導體的探針卡產品種類全面,擁有2D MEMS探針卡、垂直探針卡、懸臂探針卡、薄膜探針卡等。

報告期內,按產品類別分類,2D MEMS探針卡是公司的主要營收來源。2024年1-6月,2D MEMS探針卡的銷售收入佔比達到74.12%,懸臂探針卡、垂直探針卡、薄膜探針卡的營收佔比分別爲17.43%、3.08%和5.38%。

公司業務構成,來源:招股書

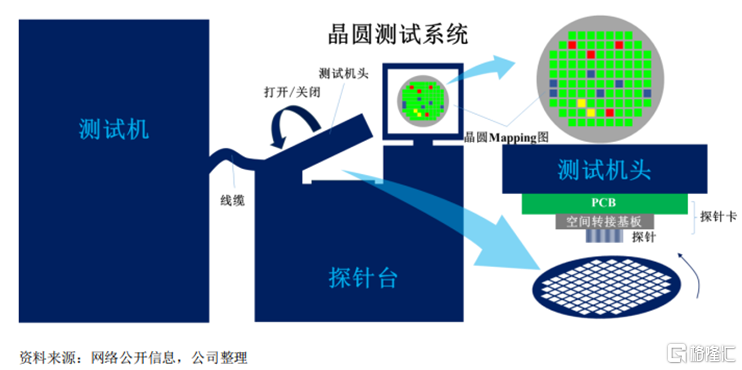

探針卡是一種應用於半導體生產過程晶圓測試階段的“消耗型”硬件,是半導體產業基礎支撐元件。

作爲晶圓制造與芯片封裝之間的重要節點,晶圓測試能夠在半導體產品構建過程中實現芯片制造缺陷檢測及功能測試,對芯片的設計具有重要的指導意義,能夠直接影響芯片良率及制造成本,是芯片設計與制造不可或缺的一環,對半導體產業鏈具有重要意義。

來源:招股書

公司所處的半導體行業具有周期性,其特點是產品供需波動較大,主要和產品成熟與技術突破的更迭、產能周期以及宏觀經濟走勢有關。

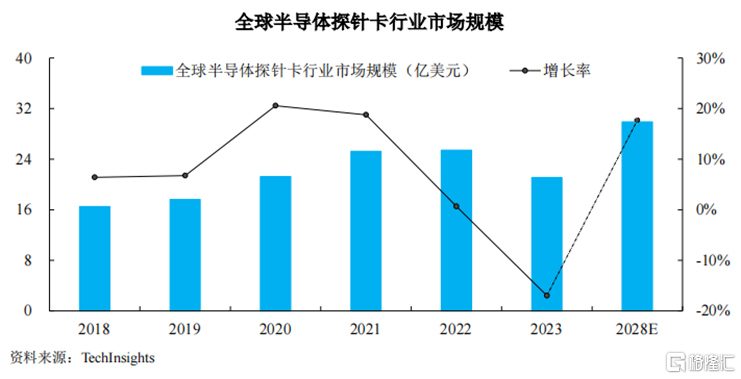

根據Tech Insights的數據,2018至2022年,全球半導體探針卡行業市場規模由16.51億美元增長至25.41億美元。受半導體產業整體周期性波動影響,2022年度全球探針卡行業市場規模增速放緩,2023年規模收縮至21.09億美元。

但隨着半導體產業的景氣度回升以及晶圓測試重要性的增加,Tech Insights預測2028年全球半導體探針卡行業市場規模將增長至29.90億美元。

根據TechInsights的數據,2023年,全球及中國半導體探針卡行業市場規模分別爲21.09億美元和2.11億美元,總體規模相對較小。

全球半導體探針卡行業規模,來源:招股書

一直以來,探針卡行業均由境外廠商主導,多年來全球前十大探針卡廠商均爲境外公司。

2018年以來,全球前十大廠商佔據了全球市場份額的80%以上,其中前三大廠商均爲美國的Form Factor、意大利的Technoprobe以及日本的MJC,合計佔據了全球超過50%的市場份額。

根據Tech Insights的數據,2023年我國半導體探針卡市場規模超過全球的10%,但結合公司實際收入規模推算國產探針卡廠商全球市場份額佔比不足5%,國產替代空間廣闊。

根據Yole的數據,2023年強一半導體位居全球半導體探針卡行業第九位,是近年來首次躋身全球半導體探針卡行業前十大廠商的境內企業。

02

進口替代機遇下,營收穩步增長

盡管2023年度受半導體整體市場規模下降影響,全球及我國半導體探針卡行業市場規模均有所下降,但受益於國產替代的市場機遇,強一半導體的經營規模有所增長。

2021年、2022年、2023年及2024年1-6月(報告期),強一半導體的營業收入分別爲1.1億元、2.54億元、3.54億元和1.98億元,2021至2023年度復合增長率爲79.69%。

從產品角度來看,公司營業收入的增長主要來自於2DMEMS探針卡銷售收入增長;從客戶角度來看,公司營業收入的增長主要來自於B公司以及爲其提供晶圓測試服務的廠商。

報告期內,扣非後的歸母淨利潤分別爲-377.36萬元、1384.07萬元、1439.28萬元和3660.82萬元。

公司主要財務數據,來源招股書

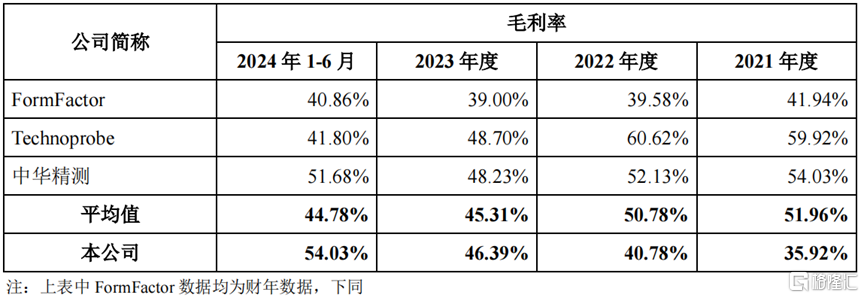

受探針卡國產替代進程加速、毛利率較高的MEMS探針卡收入佔比提高等因素影響,報告期內,公司毛利率分別爲35.92%、40.78%、46.39%和54.03%。

2021年度、2022年度,強一半導體的毛利率低於同行業可比公司平均水平,主要是由於公司懸臂探針卡、垂直探針卡銷售收入佔比較高,而懸臂探針卡、垂直探針卡公司主要依靠外購探針,其技術附加值相對較低。

2023年度、2024年1-6月,強一半導體的毛利率高於同行業可比公司平均水平,主要是由於公司收入快速增長且MEMS探針卡收入佔比提高,公司MEMS探針卡主要依靠自制探針,其技術附加值相對較高;同時,同行業可比公司2023年度營業收入均出現一定幅度的下降,對其毛利率產生了不利影響。

同行業公司毛利率對比,來源:招股書

2021至2023年度,強一半導體的研發投入分別爲1999.25萬元、4604.11萬元和9297.13萬元,合計研發投入金額1.59億元;公司最近三年累計研發投入佔最近三年累計營業收入比例爲22.13%。

公司本次上市計劃募資15億元,募集資金用於南通探針卡研發及生產項目、蘇州總部及研發中心建設項目,旨在增強技術實力、提升生產能力。

03

對B公司存在重大依賴

報告期內,強一半導體的單體客戶數量合計超過370家,較爲全面地覆蓋了境內芯片設計廠商、晶圓代工廠商、封裝測試廠商等多類產業核心參與者。

公司典型客戶包括B公司、普冉股份、復旦微電、兆易創新、紫光國微、晶晨股份、龍芯中科、卓勝微、昂瑞微、韋爾股份、摩爾线程、地平线、翱捷科技等芯片設計廠商,華虹集團等晶圓代工廠商。

報告期內,公司向前五大客戶銷售金額佔營業收入的比例分別爲49.11%、62.28%、75.91%和72.58%,集中度較高。

不過,公司的應收账款在不斷增長,報告期內應收账款账面余額分別爲4616.83萬元、1.25億元、1.7億元和1.54億元,應收账款周轉率也有所下降。

同時,由於公司客戶中部分封裝測試廠商或晶圓代工廠商爲B公司提供晶圓測試服務時存在向公司採購探針卡及相關產品的情況,若合並考慮前述情況,公司來自於B公司及已知爲其芯片提供測試服務的收入佔營業收入的比例分別爲25.14%、50.29%、67.47%和70.79%,公司對B公司存在重大依賴。

不過,公司並未說明B公司的名稱。招股書中表示,B公司是全球知名的芯片設計企業,擁有較爲突出的行業地位,其芯片系列多且出貨量大;同時,由於其芯片設計能力較強,所採購中高端探針卡較多,其探針卡平均探針數量更多,使得產品技術附加值、單價及毛利率均相對較高。報告期內,公司經營業績的增長主要依賴於B公司對於晶圓測試探針卡需求的快速增長。

總體而言,強一半導體所處的探針卡賽道目前國產廠商市佔率不高,未來在國產替代的浪潮下,還有較大的增長空間。公司能否持續深耕高端賽道,與國際巨頭一較高下,讓我們拭目以待。

標題:大陸第一!蘇州半導體小龍頭衝刺IPO

地址:https://www.iknowplus.com/post/182735.html