告別YCC的過渡環節

核心觀點

我們認爲本月日本央行的政策調整屬於取消YCC過程中的中間環節。一方面,雖然名義上並未調整YCC區間,但實質上已擴大日債的波動範圍,爲未來調整YCC的名義區間進行預熱、過渡。另一方面,也是日本央行與市場博弈的過程,日本央行通過擴大波動範圍尋找市場對日債利率的錨定預期,可以爲未來YCC名義區間的調整提供參考標准(比如一步到位取消YCC還是按25BP的步幅調整)。

日本YCC的調整可能引起日元資金回流並推動日元升值,但短期決定美元指數走勢更重要的因素仍是美國的經濟韌性,在信用收縮驅動美國經濟進一步回落以前,美元暫不具備趨勢性下行的基礎。

內容摘要

>>YCC政策執行框架調整,日本央行允許國債利率更大波動但控制異動上限

7月日本央行議息會議在維持短端利率(繼續維持在-0.1%)以及各項數量型寬松政策不變的同時對收益率曲线控制政策(YCC)進行調整。

調整前的YCC框架是:將10年期日債利率錨定在0%,上下允許50BP的波動區間;50BP是硬約束线,爲落實這一控制上限日本央行承諾可按0.5%的利率執行購买無限量的10年日債。

調整後的YCC框架是:10年期日債利率繼續錨定在0%,上下波動區間仍爲50BP,但該波動區間僅作爲參考不再作爲硬約束;在YCC框架下幹預利率時,日本央行僅承諾按1%的利率執行購債幹預。意味着YCC框架下10年期日債利率的硬約束上限實質已由0.5%升至1%。

我們認爲日本央行這一政策調整的本質是允許波動,但不允許異動。雖然YCC的名義區間並未發生變化,但不再於10年期日債利率觸及0.5%時購債幹預意味着市場利率可以突破0.5%向上,10年期日債利率的實際波動空間已經被明顯放大。在10年期日債利率觸及1%時設置幹預則意味着日本央行爲日債的波動設置了底线,不允許日債利率出現異動。

>>政策調整的中間環節,擴大日債波動預熱過渡的同時爲取消YCC提供參考標准

我們認爲日本央行這一政策調整屬於取消YCC過程中的中間環節。一方面,雖然名義上並未調整YCC區間,但實質上已擴大日債的波動範圍,爲未來調整YCC的名義區間進行預熱、過渡。另一方面,這一調整也是日本央行與市場博弈的過程,海外一致預期放开YCC後的10年期日債利率將位於1%以下,因此日本央行通過擴大波動範圍尋找市場的錨定預期,可以爲未來YCC名義區間的調整提供參考標准(比如一步到位取消YCC還是按25BP的步幅調整)。

整體來看,這一政策調整的時間和具體形式均超出市場預期。但從中期方向上看,日本央行可能在年內逐步實現貨幣政策的正常化並逐步取消YCC的趨勢符合我們在半年度策略《水到渠成,股債雙牛》中的判斷。由於隔夜日經新聞搶跑報道“日本央行可能調整YCC”,市場已計價了部分政策調整的預期,但最終日本央行政策的“半步走”使得會議召开後日元匯率反而小幅回落。

>>通脹趨勢穩定在2%是貨幣政策正常化的重要條件

我們曾於半年度策略報告《水到渠成,股債雙牛》中詳述日本央行貨幣政策正常化的原因:

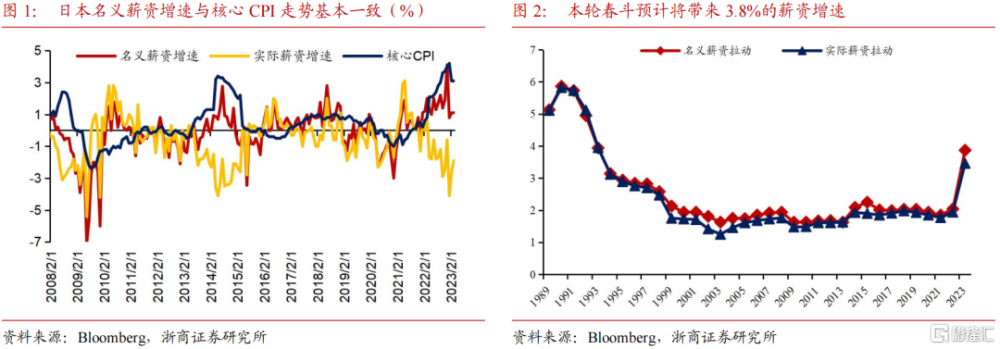

一是對於未來的通脹預測穩定在2%附近是貨幣政策實現正常化並退出YCC的重要先決條件。植田和男在4月日本央行議息會議中曾指出:“只有當通脹趨勢穩定在2%日央行才會考慮退出YCC”。在7月發布的經濟展望中,日本央行再次上修年內通脹預期,對於年內的CPI預測中值進一步擡升至2.5%(前值1.8%);對明年的CPI預測中值爲1.9%(前值2.0%),繼續穩定在2%附近。通脹的核心動力源自工資,根據日本財務省預計,本輪春鬥或將使2023年日本名義薪資收入擡升3.8%,實際薪資收入擡升3.4%,收入增幅爲過去30年來以來最高水平。日本央行認爲合理的長期通脹水平爲2%,與之匹配的是在3%左右的名義薪資增速水平,進而實現“薪資與收入共同增長的良性循環”,本輪春鬥達成的近3.8%的提薪比例,已經突破此前日央行認爲的理想工資增速閾值。

二是退出YCC可以進一步修復債券市場的流動性。此前日本央行通過YCC的過度幹預使得利率曲线過於扭曲,1-10年期的日債利率曲线高度平坦化,繼而使得市場交易的流動性和活躍度逐步下降,YCC的退出可以有效修復市場機能(日本央行在2022年12月調整YCC區間時曾明確說明這一目標)。

>>YCC的名義區間年內仍有可能調整甚至取消,美國經濟決定美元短期仍有韌性

我們已於上文指出,我們認爲本月日本央行的政策調整屬於取消YCC過程中的中間環節。對於未來政策節奏,我們繼續維持半年度策略中的觀點:日本央行可能在年內再次上調YCC波動的名義區間並擇機徹底取消;短端利率方面,我們認爲日本央行年內不會加息將繼續維持政策利率在-0.1%;量化寬松上預計整體沿用當前的購买框架不變。

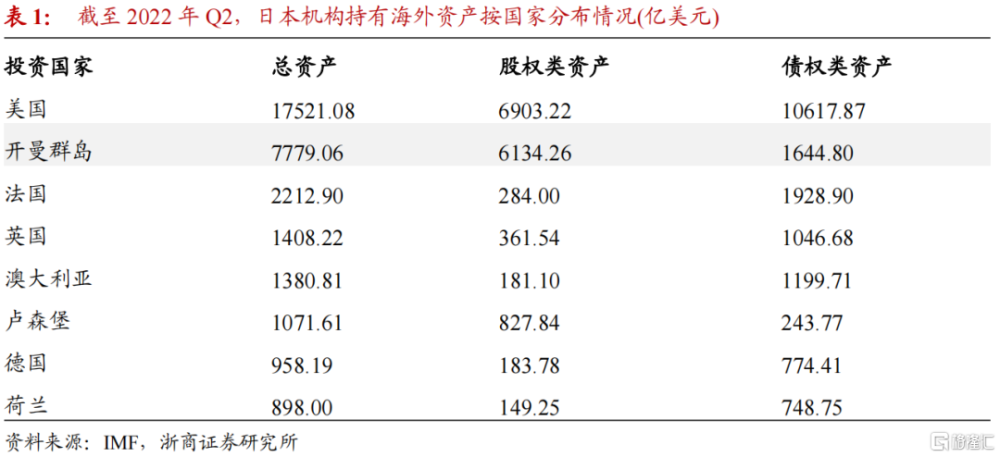

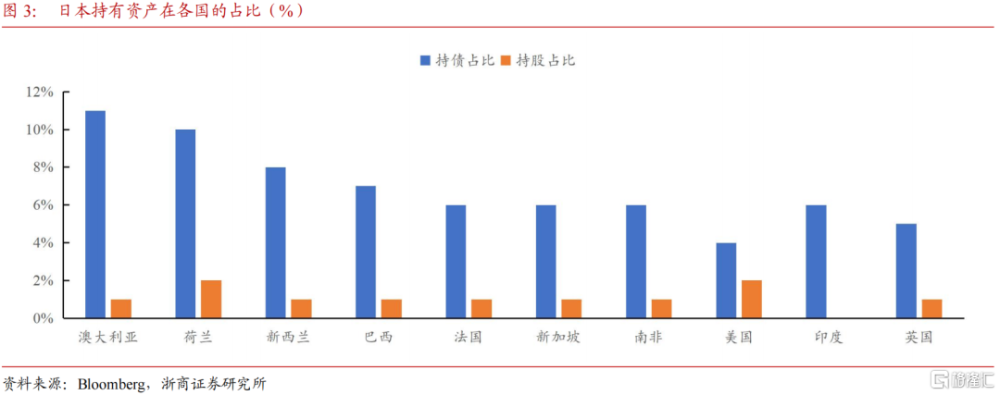

美元方面,我們曾於《水到渠成,股債雙牛》中指出日本YCC的調整可能引起日元資金回流並推動日元升值,日本當前在全球範圍內持有近4萬億美元資產。從絕對規模來看,日本機構持有海外資產規模前三大的國家分別爲美國(1.75萬億美元)、歐洲(約爲1.14萬億美元)和澳大利亞(1380億美元),佔日本持有海外資產總規模的75%以上。但我們認爲短期決定美元指數走勢更重要的因素仍是短期美國的經濟韌性,在信用收縮驅動美國經濟進一步回落以前,美元暫不具備趨勢性下行的基礎。

>>風險提示

日本通脹超預期惡化;全球日元資金回流速度超預期

注:本文選自浙商證券於2023年07月28日發布的《告別YCC的過渡環節》,證券分析師:李超 、 林成煒

標題:告別YCC的過渡環節

地址:https://www.iknowplus.com/post/18169.html