經濟工作會議如何指引2025年主线方向?

一、重要會議後,仍建議保持多頭思維

近期政治局會議、中央經濟工作會議連續召开,明年的政策基調和重點任務大框架基本確定,有望對後續市場行情形成指引。

首先,近期會議定調積極,諸多“超常規”的表述,進一步夯實了我們9月24日以來的反轉邏輯。我們在此前的報告中已經多次強調,在“抓住重點、主動作爲”的政策新導向下,市場的邏輯已經反轉,持續的政策組合拳將帶來股市環境和中國經濟的良性循環。近期政治局會議、中央經濟工作會議更加積極有爲的宏觀政策定調、聚焦需求側發力和供需平衡的工作思路,以及對於樓市股市更加明確的支持態度,進一步夯實了市場的反轉邏輯,有望對對中長期基本面的改善和市場信心的回暖形成持續的支撐。

其中,對於當前經濟,決策層明確“正視困難,堅定信心”,並針對性提出五個“必須統籌好”作爲工作總綱,直切當前經濟面臨的關鍵問題。會議指出,“當前外部環境變化帶來的不利影響加深,我國經濟運行仍面臨不少困難和挑战,主要是國內需求不足,部分企業生產經營困難,群衆就業增收面臨壓力”,並針對性提出“必須統籌好有效市場和有爲政府的關系”、“必須統籌好總供給和總需求的關系”、“必須統籌好培育新動能和更新舊動能的關系”、“必須統籌好做優增量和盤活存量的關系”、“必須統籌好提升質量和做大總量的關系”五個“必須統籌好”,直切當前經濟面臨的關鍵問題。

與此同時,宏觀政策方面,財政政策“更加積極”+貨幣政策“適度寬松”的組合,意味着明年政策逆周期刺激將更加“積極有爲”。1)財政政策方面,會議明確“實施更加積極的財政政策”,在此前“積極”基調的基礎上額外增加“更加”二字強調,意味着在今年年內財政政策已經加大發力的背景下,明年財政政策取向和力度會更加積極。手段上,包括提高赤字率、加大財政支出、增發超長期特別國債和專項債等,明年財政增量空間可期。2)貨幣政策方面,一是“保持流動性合理充裕”變爲“保持流動性充裕”,二是明確提出明年要“適時降准降息”,意味着後續降准降息都有空間並且會逐步落地。穩增長的同時,也將對市場風險偏好形成支撐。

更重要的,本次會議首次將“穩住樓市股市”列爲經濟工作的重點,有望強化市場對樓市和股市的信心。提振股市已經成爲本輪政策穩增長的重要抓手。穩定樓市、股市等與實體部門資產負債表相關的資產價格成爲當下政策重點關注內容,核心是爲了抑制各類資產價格下跌帶來的負財富效應,從而助力穩增長、擴內需。從這個意義上看,提振股市、“深化資本市場投融資綜合改革”已經成爲本輪穩增長政策的重要抓手。資本市場的地位正在战略性擡升,成爲本輪行情支撐的最重要邏輯之一。

此外,對於政策落地的節奏上,會議罕見明確“各項工作能早則早、抓緊抓實,保證足夠力度”,對於及時應對外部衝擊、形成良好預期也有重要意義。一方面,面對當前內需不足和後續美國對華加徵關稅等壓力,本輪部分政策有望更早落實以對衝需求下行的風險,化被動爲主動;另一方面,逆周期調節注重預防性、前瞻性,有利於持續穩定預期、提振信心。

因此,盡管短期內隨着政治局會議、經濟工作會議連續召开,市場存在一定預期兌現的壓力。但在反轉邏輯的大框架下,我們更要關注的是這輪行情走多長。面對階段性的震蕩波動,仍建議保持多頭思維、積極應對。圍繞着反轉邏輯,資本市場和資產負債表以及中國經濟要形成一種良性的正面循環,需要更長久的行情,而不是短期暴利。但是中國經濟的好轉不是一蹴而就的,所以,階段性快漲之後的顛簸、分化,其實是等一等股市和經濟的良性互動。行情震蕩向上,才能走得更遠。

二、經濟工作會議如何指引2025年主线方向?

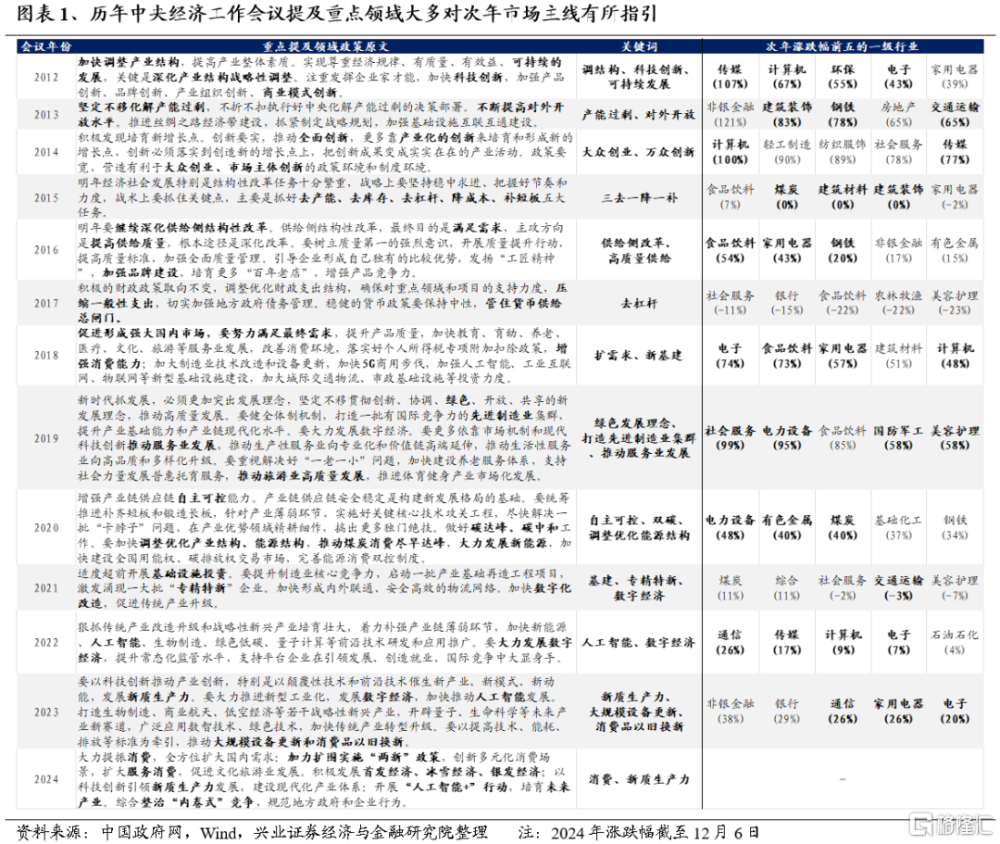

參考歷史經驗,歷年中央經濟工作會議所提及的重點領域大多對次年市場主线有所指引。回顧2012年以來歷次中央經濟工作會議,不僅其整體定調會對經濟預期和風險偏好有重要影響,且強調的重點領域大多都會反映在次年的市場主线上,典型如13-15年的“調結構”、“大衆創業、萬衆創新”,16-17年的“供給側改革”,以及20-21年的“自主可控”、“雙碳”。

對於今年,隨着中央經濟工作會議明確將擴內需和發展新質生產力列爲明年經濟工作的兩大重點任務,消費和科技有望成爲2025年較爲清晰的兩條主线。

1、擴內需方面,會議將“大力提振消費”擺在明年9項重點任務之首,消費將成爲明年擴內需的重要抓手。具體舉措方面,一是加力擴圍實施“兩新”政策,創新多元化消費場景,擴大服務消費,促進文化旅遊業發展。我們認爲明年對於消費的支持和補貼將從汽車、家電等耐用消費品向服務消費等領域擴大。二是積極發展首發經濟、冰雪經濟、銀發經濟,旨在通過積極培育定制消費、體驗消費、服務消費等新引擎,不斷拓展消費新空間。

2、新質生產力方面,“以科技創新引領新質生產力發展”、“推動科技創新和產業創新融合發展”成爲政策發力主要思路。具體舉措方面,一是开展“人工智能+”行動,培育未來產業。近年來AI+應用發展迅速,多模態模型不斷發展催生應用革新,在技術不斷迭代和政策支持的背景下,明年AI商業閉環和應用落地有望加速。二是綜合整治“內卷式”競爭,參考16-17年供給側改革的經驗,通過鼓勵重點供給過剩行業進行兼並重組,從而提升行業集中度,是化解產能過剩的有力舉措,有望成爲政府推動產業整合重點關注的領域。

三、從賠率和勝率兩個角度,布局主线方向

1、做多賠率:重點關注新質生產力以及並購重組。

新質生產力:新質生產力領域是長期促進經濟動能切換和短期托底政策的發力結合點,重點關注AI、半導體、信創、機器人、低空經濟等。

並購重組:作爲高質量化債和高質量發展的重要抓手,本輪圍繞地方政府主導的三大並購重組线索布局有望提高勝率,重點關注優質地區本地資源整合、收購上市公司控制權、供給側出清三大线索。

2、做多勝率:重點關注內需以及供給格局優化的先進制造業。

內需:明年外需受潛在新增關稅擾動,經濟增長更需內需接力。而擴內需作爲本輪政策組合拳發力重點,也將是明年穩增長的重要抓手,重點關注消費板塊中的教育、餐飲、醫療、免稅等服務類消費,以及傳統消費領域如食品飲料、家電等行業龍頭、核心資產(關注分紅、增持、回購注銷行爲);此外,順周期中關注有望受益於化債政策的建築與地產鏈龍頭。

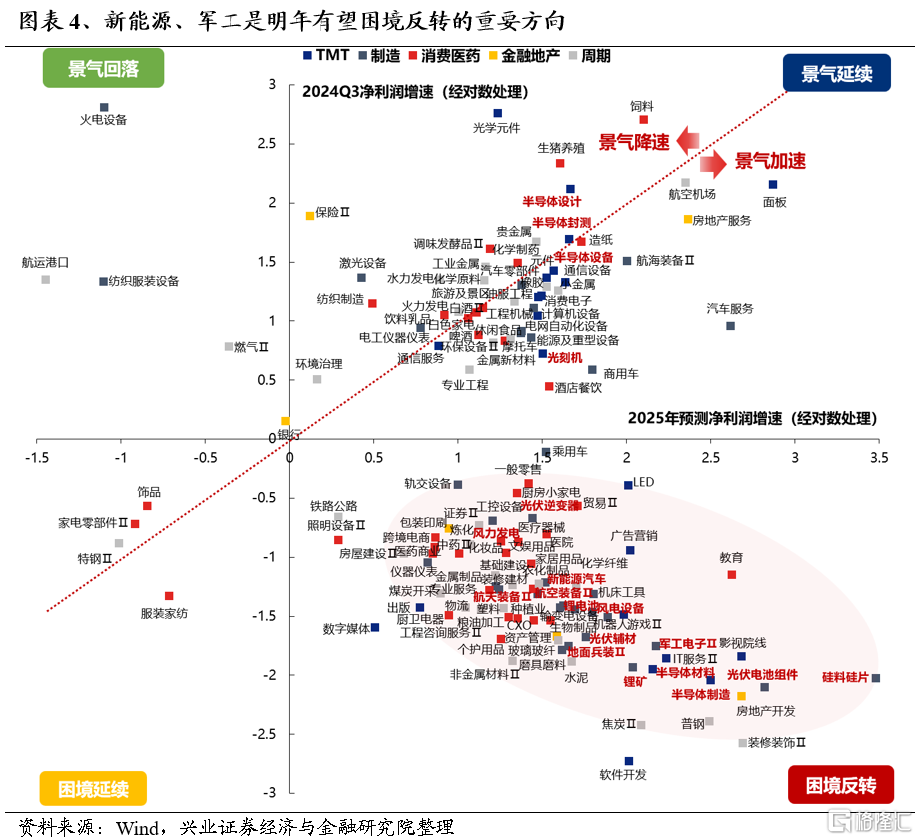

供給格局優化的先進制造業:尋找過去幾年產能擴張已顯著放緩、出清相對充分、明年產能利用率大概率迎來修復拐點的行業,同時配合兼並重組,行業競爭格局有望加速優化,重點關注新能源、軍工等先進制造業龍頭。

3.1、勝率角度:關注基本面有望改善的內需方向

明年外需受潛在新增關稅擾動,經濟增長更需內需接力。而擴內需作爲本輪政策組合拳發力重點,也將是明年穩增長的重要抓手,後續可重點關注以零售、教育、餐飲、醫療等爲代表的服務消費,以及首發經濟、冰雪經濟、銀發經濟等概念,和傳統消費領域的行業龍頭(關注分紅、增持、回購注銷行爲);此外,順周期中關注有望受益於化債政策的建築與地產鏈龍頭。

1)從經濟工作會議表述上看,服務消費作爲符合消費升級和擴容的大方向,有望成爲本輪擴大消費的重要動力和主要增量來源。一方面,通過加力擴圍“兩新”政策,明年對於消費的支持和補貼有望從汽車、家電等耐用消費品向服務消費等領域擴大。另一方面,通過積極發展首發經濟、冰雪經濟、銀發經濟,積極培育定制消費、體驗消費等新引擎,不斷拓展消費新空間。

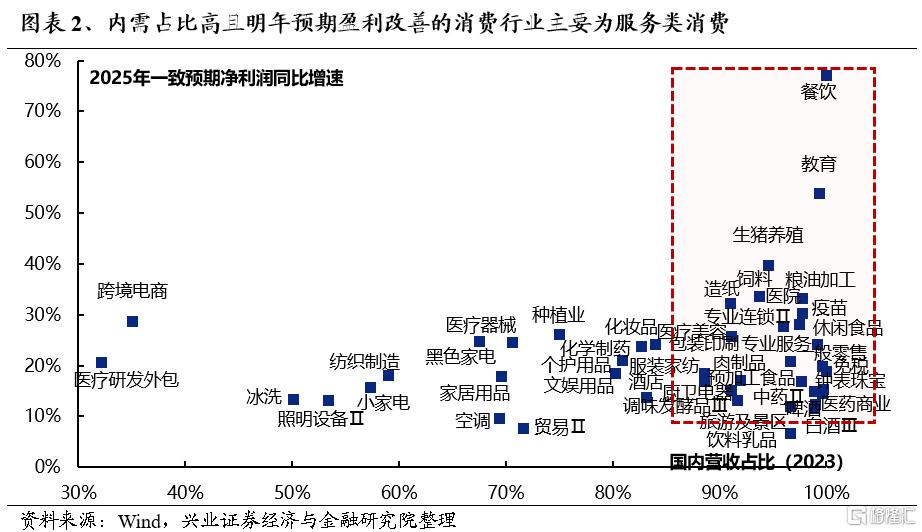

此外,服務消費也是明年消費細分領域中具備盈利修復彈性的方向。考察各消費行業2023年國內營收佔比與2025年一致預期淨利潤同比增速,內需佔比居前、且明年具備盈利修復彈性的行業主要集中在以餐飲、教育、零售、醫療爲代表的服務消費。明年外需承壓期通常是內需政策發力的重要時間窗口,潛在增量政策加持下具備盈利修復基礎。

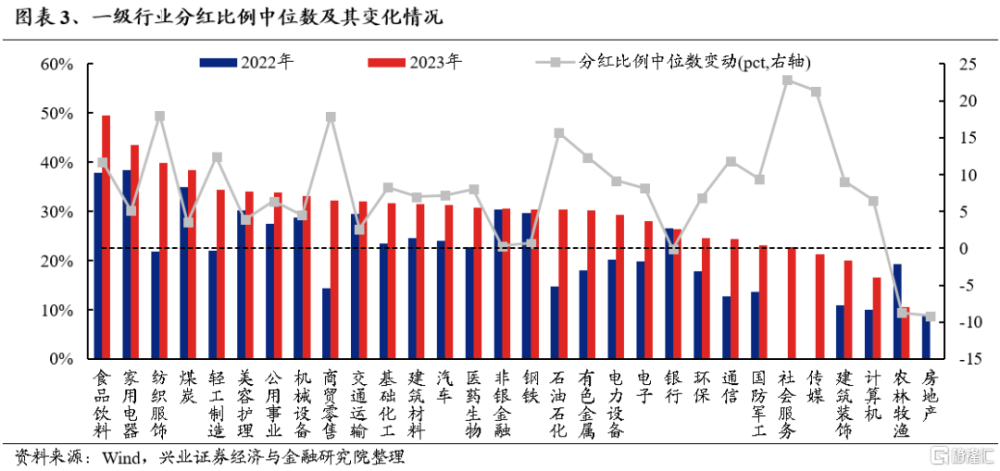

2)與此同時,隨着本輪政策以需求側爲發力重點,傳統消費領域如食品飲料、家電等行業龍頭,有望受益於經濟定調和基本面改善預期從而迎來估值修復。且由於這些行業多已步入成熟期、盈利穩定,更加重視股東回報,分紅和增持回購意愿較強,將兼具增長和分紅。

3)此外,順周期中,關注受益於化債政策的建築與地產鏈龍頭:隨着地方政府化債逐步落地推進、財政壓力緩解後新增投入項目的預期強化,受政府主導、應收類資產佔比較高的行業有望迎來現金流和資產負債表的改善,主要集中在裝修裝飾、專業工程、基礎建設、房屋建設、工程咨詢服務等建築和地產鏈行業。

3.2、勝率角度:關注供需格局優化的先進制造業

尋找過去幾年產能擴張已顯著放緩、出清相對充分、明年產能利用率大概率迎來修復拐點的行業,同時配合兼並重組,行業競爭格局有望加速優化。

重點關注新能源、軍工等先進制造業龍頭。尤其是,本次中央經濟工作會議在部署新質生產力發展時特別強調“綜合整治‘內卷式’競爭”,指向政策曾對本輪產能過剩中新興產業的結構性問題的關注度提升。

3.3、賠率角度:關注新質生產力

新質生產力領域是長期促進經濟動能切換和短期托底政策的發力結合點。

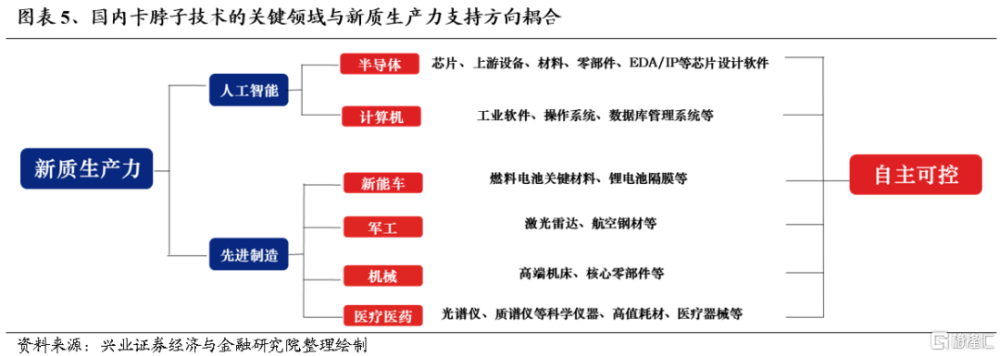

尤其是,美國大選帶來對華政策的不確定性使得自主可控的必要性再度提升,且與國內新質生產力發展耦合,財政預算有望進一步向“安全”主线傾斜。一方面,國內新質生產力發展要求的產業鏈供應鏈升級、新興產業和未來產業的發展方向,恰好與國內卡脖子技術的關鍵領域不謀而合,自主可控既是大國博弈背景下的战略手段,也是發展新質生產力的內在要求。另一方面,明年財政加力信號明確,後續有望繼續發行超長期特別國債專項用於支持科技創新、產業鏈安全等战略重要性較高的方向,助力高質量自主可控。

重點關注AI、半導體、信創、機器人、低空經濟等方向。

3.4、做多賠率:重視並購重組主題,布局三大核心线索

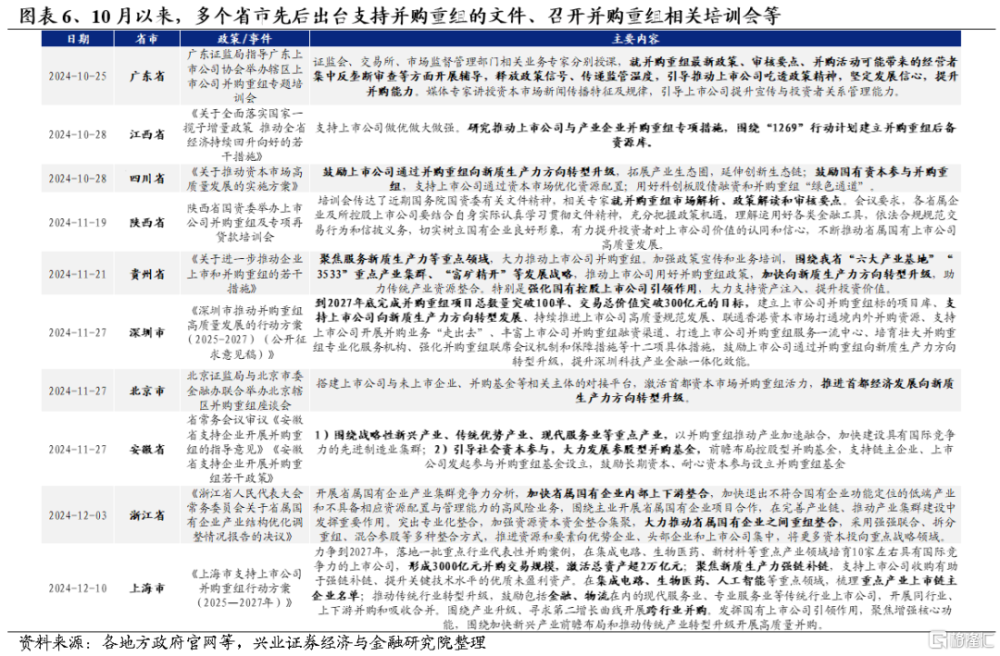

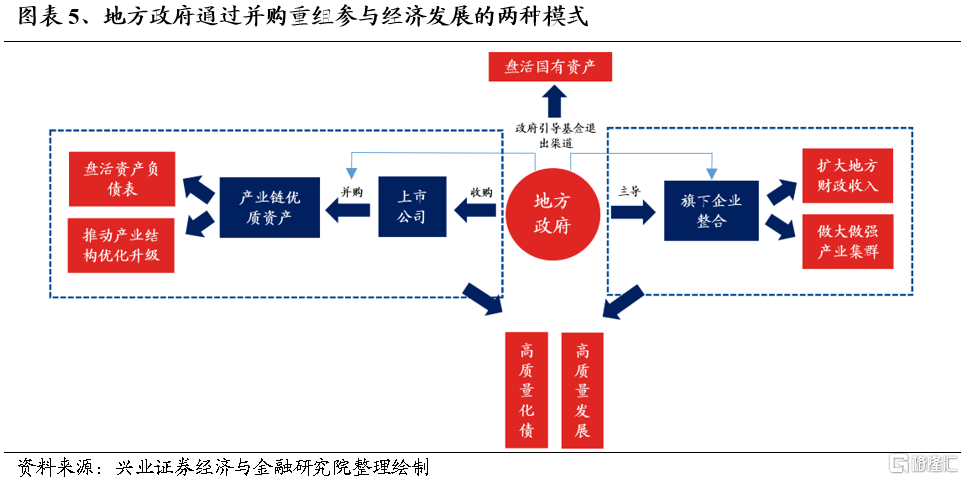

圍繞地方政府主導的並購重組布局,有望成爲本輪並購重組投資機遇中高勝率的主线。隨着資本市場引導資源配置的重要性進一步凸顯,更多地方政府开始探索類似“合肥模式”的發展路徑,通過資本運作帶動高質量化債、高質量發展。而隨着當前並購重組成爲資本市場中資源配置的主要途徑,本輪地方政府有望成爲並購重組市場上重要的主導方。

當前,地方政府通過並購重組參與經濟發展的兩種模式正在愈發清晰:1)類似於“合肥模式”,地方政府通過收購上市公司控制權,並以此爲平台整合產業鏈優質資產,從而引進優質項目落地、延伸和完善自有產業鏈,對於盤活資產負債表、推動地方產業結構優化升級具有重要意義;2)地方政府主導旗下企業進行整合,提高資源配置效率,爲進一步增強地方企業盈利能力、做大做強產業集群和擴大地方財政收入提供重要支撐。

圍繞上述兩種模式,地方政府主導的三大並購重組线索值得關注:

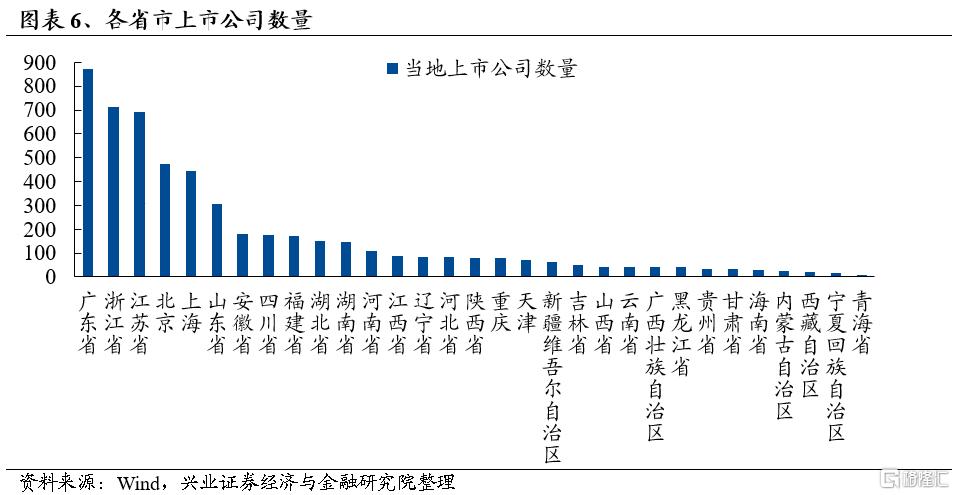

线索一:自身擁有豐富優質資產、優勢產業的地方政府,通過並購重組支持上市公司向新質生產力方向轉型升級、做大做強優勢產業的案例。關注廣東、浙江、江蘇、北京、上海等經濟發達地區優勢產業鏈的本地龍頭,後續通過吸收各類優質資產、引領本地產業做大做強的概率較大。

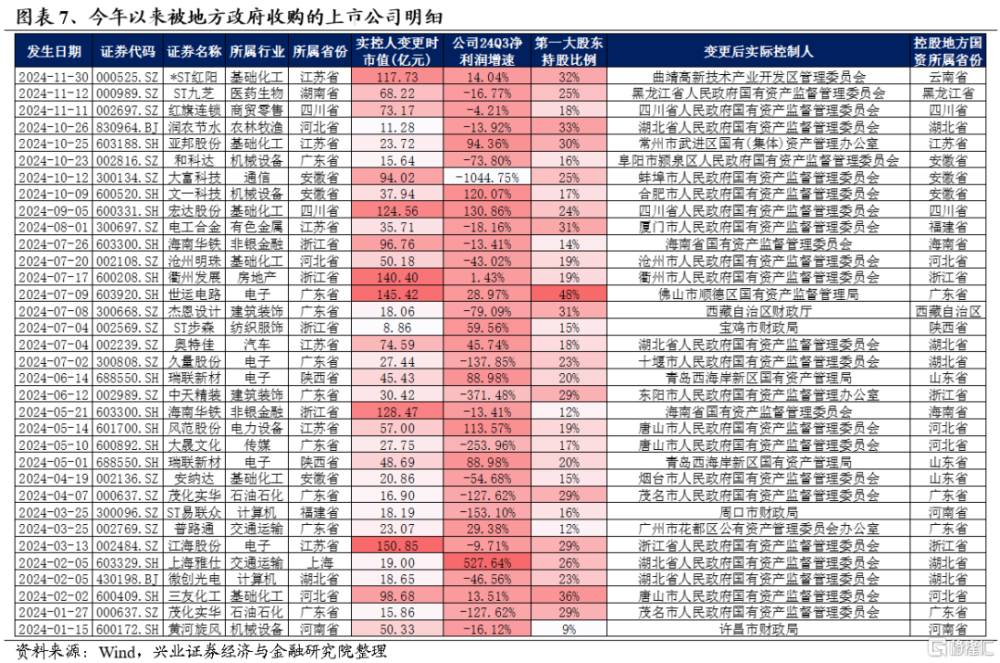

线索二:地方國資通過收購上市公司控制權,從而引進優質項目落地、延伸和完善自有產業鏈的案例。今年以來主要集中在新能源、電子、機械等符合地方政府產業升級和經濟轉型目標的行業,以及化工、有色等部分地區傳統優勢行業。這些上市公司被地方國資收購後,一方面,部分經營困難的公司通過接受地方政府的紓困行爲,後續具備困境反轉的預期;另一方面,部分在某一行業顯示出成長性和競爭力的上市公司,被收購後有望成爲地方打造強產業鏈的“鏈主”企業,後續具備強者恆強的潛力。

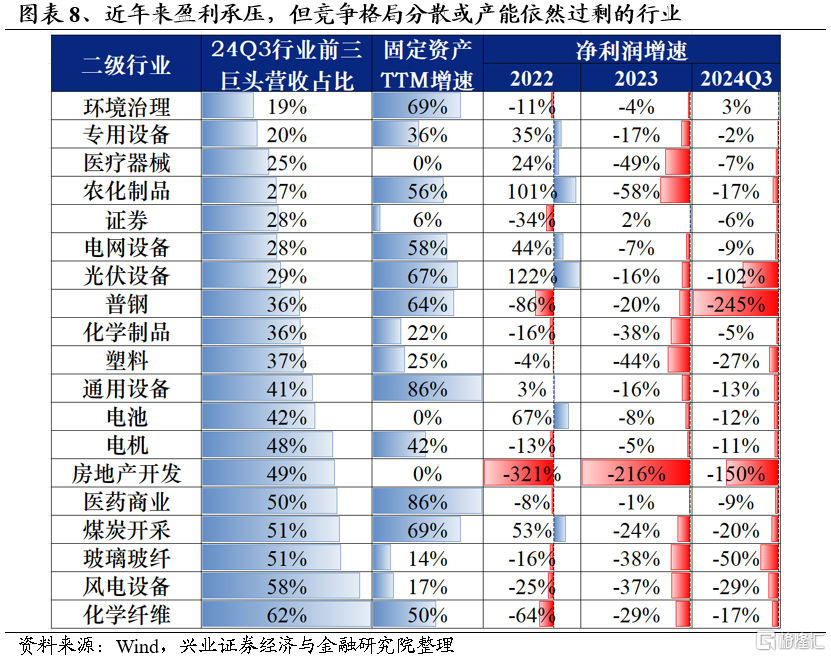

线索三:政策推動的傳統產業資源整合,通過並購重組實現供給側出清的案例。參考16-17年供給側改革的經驗,通過鼓勵重點供給過剩行業進行兼並重組,從而提升行業集中度,是化解產能過剩的有力舉措,有望成爲政府推動產業整合重點關注的領域。關注近年來盈利承壓,但競爭格局分散或產能依然過剩的行業,主要集中在傳統行業(環保、化工、券商、鋼鐵、塑料等)、先進制造業(新能源、軍工、醫療醫藥等)。

風險提示

經濟數據波動,政策寬松低於預期,美聯儲降息不及預期等。

注:文中報告節選自興業證券2024年12月15日研究報告《經濟工作會議如何指引2025年主线方向?——A股策略展望》,分析師 :張啓堯S0190521080005、胡思雨S0190521110003、張勳S0190520070004、吳峰S0190510120002、楊震宇S0190520120002

標題:經濟工作會議如何指引2025年主线方向?

地址:https://www.iknowplus.com/post/176870.html