漢桐集成闖關創業板,依賴前五大客戶,研發費用率低於同行均值

近日,成都市漢桐集成技術股份有限公司(以下簡稱“漢桐集成”)披露了首次公开發行股票並在創業板上市招股說明書(申報稿),保薦人爲中信證券。

漢桐集成是一家專注於高可靠軍用集成電路的研發、設計、封裝及銷售的國家級高新技術企業,主要產品包括光電耦合器模塊和芯片及高可靠軍用集成電路封裝產品。

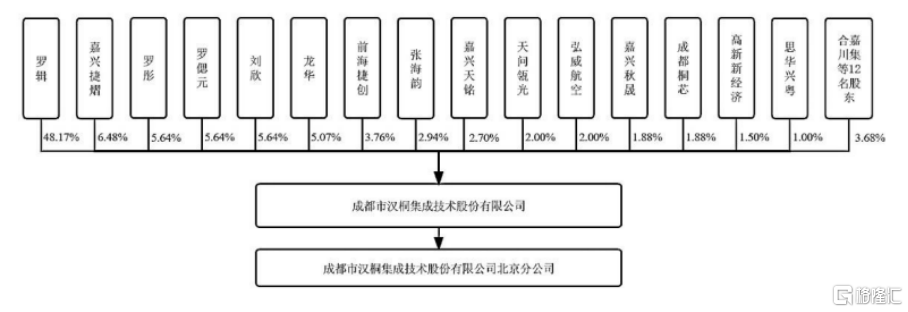

截至招股說明書籤署日,羅輯直接持有發行人17,069,666股股份,佔發行人股本總額的48.17%,是發行人的控股股東。發行人實際控制人爲羅輯、羅偲元和羅彤。

股權結構圖,圖片來源:招股書

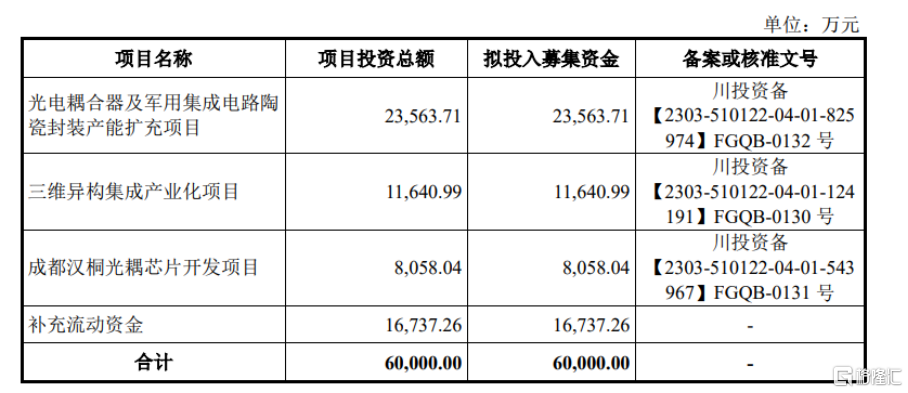

本次IPO擬募資6億元,主要用於光電耦合器及軍用集成電路陶瓷封裝產能擴充項目、三維異構集成產業化項目、成都漢桐光耦芯片开發項目、補充流動資金。

募資使用情況,圖片來源:招股書

主營業務毛利率逐年上升

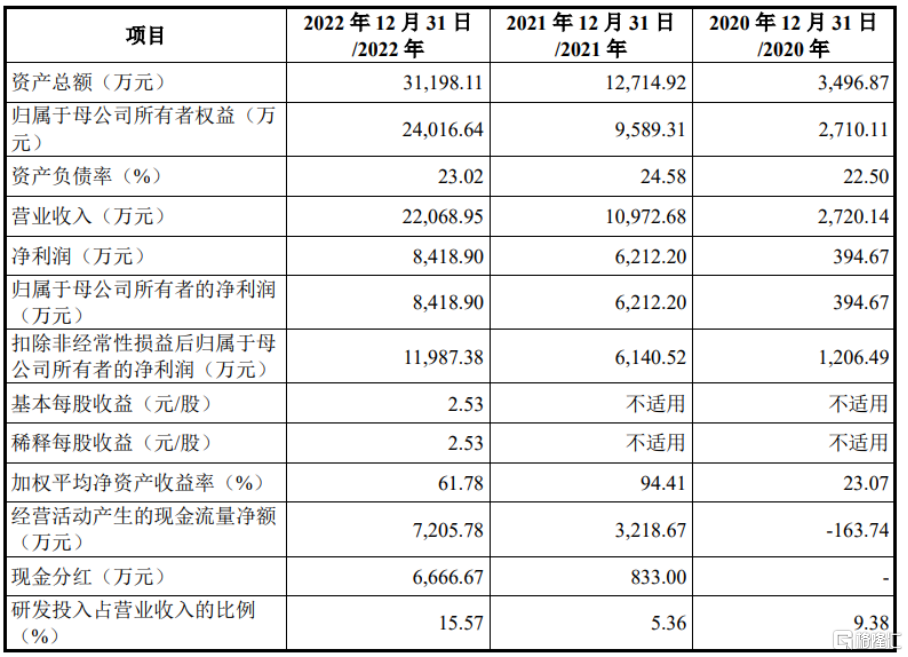

報告期內,漢桐集成實現營收分別爲2720.14億元、1.10億元、2.21億元,淨利潤分別爲394.67萬元、6212.20萬元、8418.90萬元。

基本面情況,圖片來源:招股書

事實上,我國軍品生產及銷售存在嚴格的資質審核制度和市場准入制度,武器裝備需納入軍方型號管理,由軍方組織項目綜合論證,在軍方的控制下進行型號研制和設計定型,整個項目程序嚴格且時間較長。截至招股說明書籤署日,公司擁有從事軍品業務所需的業務資質,但仍存在喪失現有業務資質或不能及時獲取相關資質的風險,對其未來的生產經營產生不利影響。

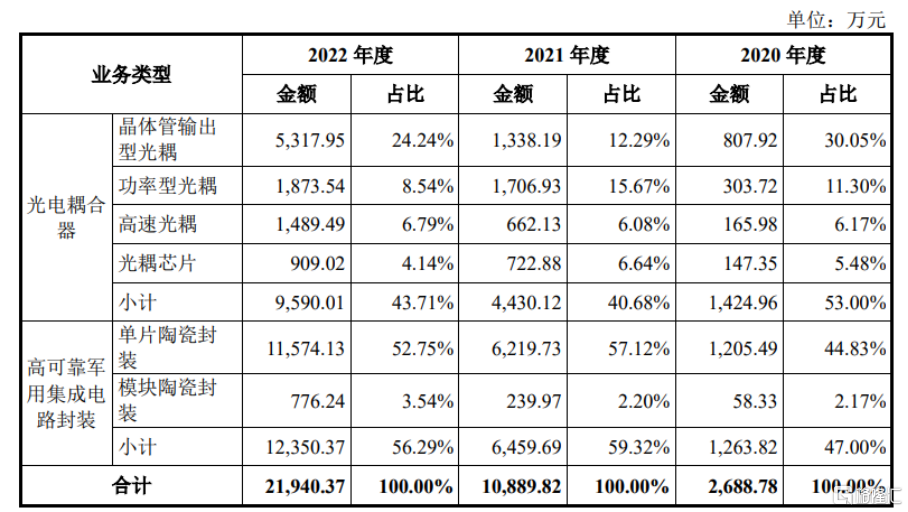

具體來看,報告期內,公司主營業務收入來源於光電耦合器和高可靠軍用集成電路封裝。其中,光電耦合器在報告期各期實現的收入佔主營業務收入的比例分別爲 53.00%、40.68%、43.71%;高可靠軍用集成電路封裝在報告期各期實現的收入佔主營業務收入的比例分別爲47.00%、59.32%、56.29%。

自設立以來,公司圍繞國防軍工領域客戶的需求,不斷豐富產品和服務的形式,光電耦合器產品與高可靠軍用集成電路封裝服務形成雙輪驅動,佔主營業務收入的比例較爲接近。

報告期內公司主營業務收入按業務類型的構成情況,圖片來源:招股書

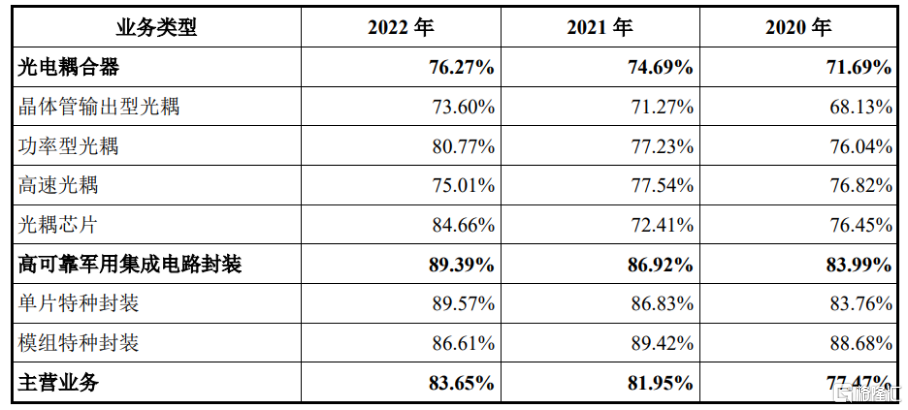

報告期內,漢桐集成的主營業務毛利率分別爲77.47%、81.95%、83.65%,處於較高水平。其中,報告期各期,公司高速光耦毛利率分別爲76.82%、77.54%、75.01%,2022年較2021年有小幅下滑,主要系公司爲擴大市場佔有率下調了該類產品的銷售價格。

報告期內,公司各主營業務產品毛利率情況,圖片來源:招股書

報告期各期,公司光耦芯片毛利率分別爲76.45%、72.41%、84.66%,2021年較 2020 年下降而後又在 2022 年顯著回升,主要系公司2021年時开始將部分光耦芯片流片由MPW 模式轉爲Full Mask 模式,模式轉換時需要重新制版,因此初期成本較高,後續量產後成本迅速下降。

報告期各期,公司模組特種封裝毛利率分別爲88.68%、89.42%、86.61%,存在小 幅波動,主要系該類業務收入較少,各期毛利率情況受當期訂單結構影響較大。

研發費用率低於同行均值

2020 年度至 2022 年度,公司各年度合並口徑前五大客戶的收入佔營業收入的比重均超九成,客戶集中度較高。其中,公司對第一大客戶國微電子的收入佔營業收入的比重分別爲69.02%、60.83%、63.89%。

同時,隨着公司經營規模擴大,公司應收账款規模不斷增加。報告期各期末,公司應收账款淨額分別爲552.76 萬元、1194.07萬元、4673.89萬元,增長較快。

另外,作爲知識技術和人才密集型企業,公司產品研發和技術儲備依賴於對行業的認知、經驗的積累和對人才的培養。同時,爲保證公司產品的技術符合軍用市場不斷變化的需求,公司需要對新技術和新產品持續开展研發創新,從而保持技術的先進性和產品的競爭力。

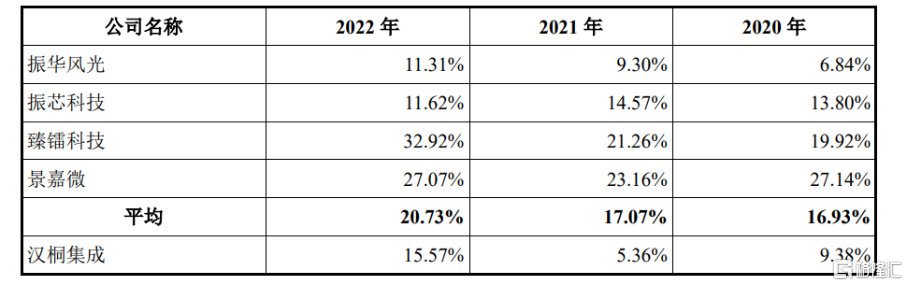

值得注意的是,報告期各期,漢桐集成的研發費用分別爲 255.14 萬元、588.48 萬元、3435.35 萬元,研發費用率明顯低於同行業可比公司平均水平。其中,2021 年,公司研發費用佔營業收入比例較2020年有所下降,主要系公司業績增長較快、營業收入增幅較大所致。2022 年,公司研發費用佔營業收入比例較2021年提升較多,主要系:第一,公司加強研發團隊建設,研發人員大幅增加,職工薪酬增長較多;第二,公司對部分研發人員進行股權激勵,當年確認了2299.92萬元的股份支付。

可比公司研發費用佔其營業收入的比例,圖片來源:招股書

結語

當前軍工電子行業正處於快速發展的黃金階段,漢桐集成需要立足於市場及客戶需求,結合技術發展趨勢及下遊應用領域的行業演變情況,持續進行新產品和技術的开拓創新以及已有產品和技術的迭代升級,鞏固並發展公司現有的市場地位和競爭優勢。同時,公司也要繼續堅持以客戶需求爲重點導向,以技術創新爲根本支撐,提供具有高可靠性和高性價比的產品及服務,不斷豐富公司產品和服務種類,形成多樣化的全面產品布局,滿足客戶的差異化需求。

標題:漢桐集成闖關創業板,依賴前五大客戶,研發費用率低於同行均值

地址:https://www.iknowplus.com/post/17291.html