博弈預期,選利率還是信用?

核心觀點

當前利率已下破6月降息後的低點,信用利差也處於歷史較低分位水平,債市再一次回到了較爲“尷尬”的位置。綜合來看,我們認爲短期內選擇信用債優於利率債:

1) 利率債方面,7月中旬的利率債行情主要受交易盤推動,其中農村金融機構和基金是主要“多頭”。而償二代流動性考核結束後,保險並沒有展現出很強的增持意愿;市場目前主要的博弈重心在於穩經濟政策的推出仍將保持定力。整體來看,近期交易擁擠度仍在高位。需要警惕月末政治局會議結束後,一旦“利多出盡”,不排除出現類似6月降息落地後的利率反彈行情的可能性;

2) 信用債方面,本輪利差壓縮主要是由信用債收益率下行帶來的主動壓縮,背後由公募基金和銀行理財的配置行爲驅動。三季度理財擴容“仍在路上”,機構配置需求在短期內或許並不會消退。與此次同時,目前市場對槓杆套息仍較爲樂觀,短期內套息操作仍將繼續,無需擔憂信用利差大幅上行。除了套息操作外, 還可以適當關注3-5年期二級資本債的交易性機會來增厚收益。

報告正文

1、博弈預期,選利率還是信用?

7月份以來,在政策和經濟數據表現不及預期的催化下,債市表現得到一定支撐:

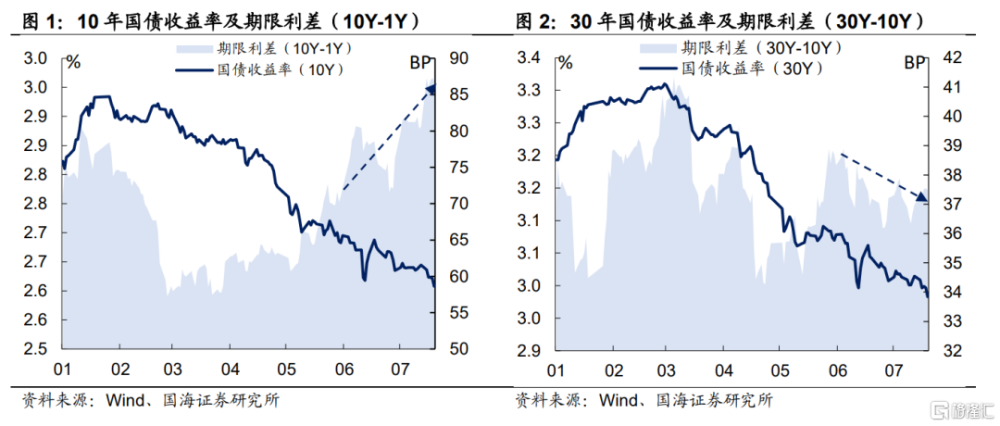

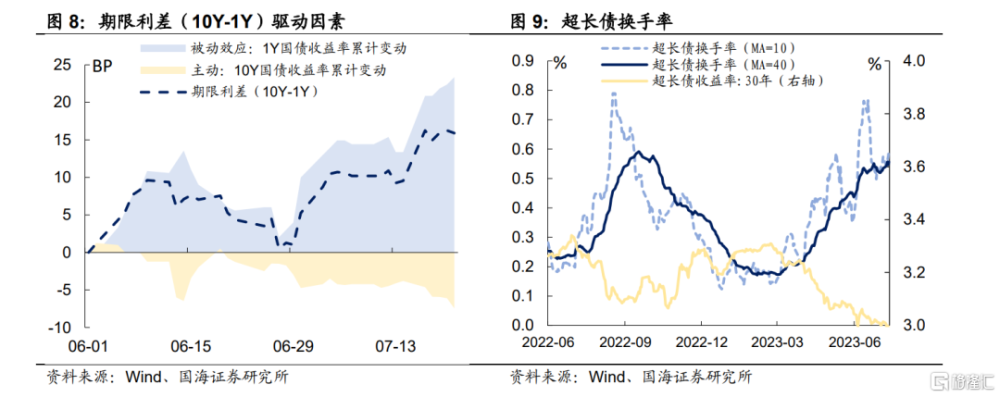

利率債方面,7月上半月,利率整體呈震蕩走勢,中旬开始,利率逐漸下行。截至 7 月 21 日 10 年和 30 年國債利率分別下行至 2.61%和 2.98%水平處,下破 6 月中旬前低。其中超長端表現尤爲亮眼,6 月份以來,30Y-10Y 利差整體呈壓縮趨勢。

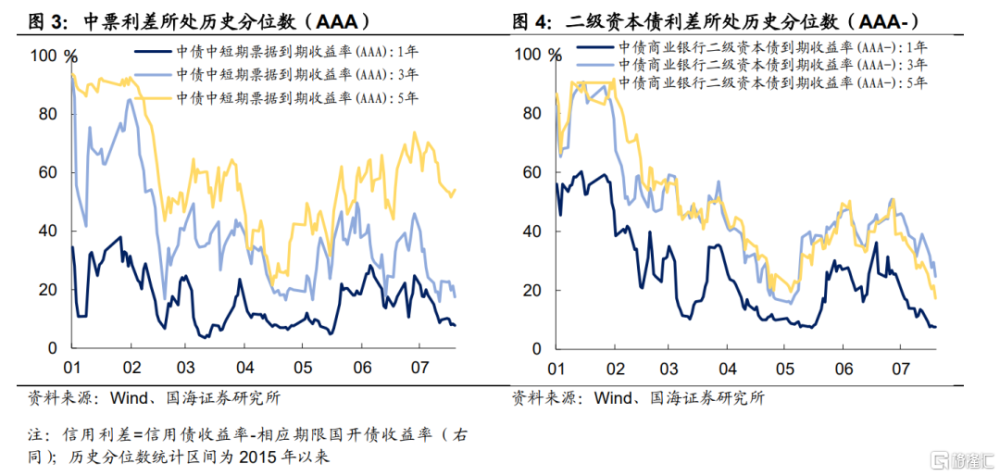

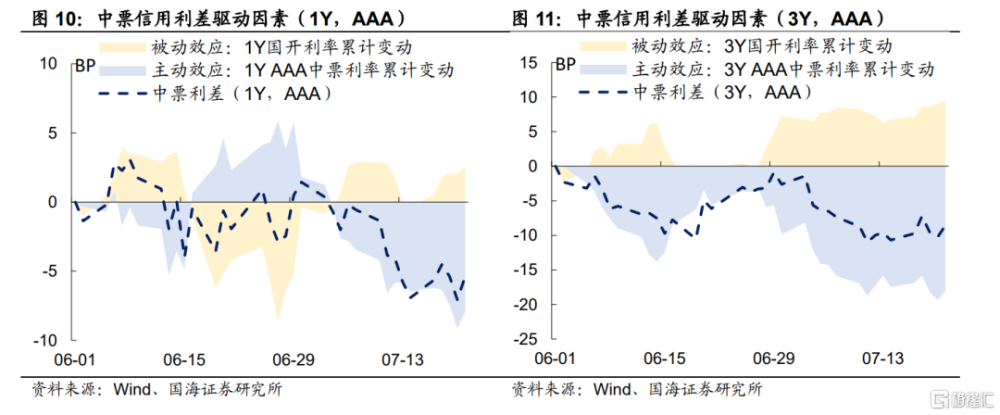

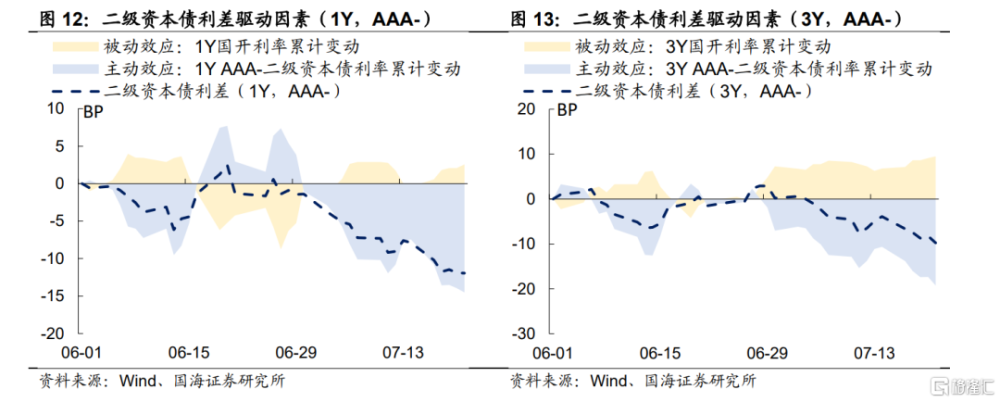

信用債方面,7月以來,信用利差整體呈壓縮態勢,短端高評級品種利差下行尤爲顯著,截至 7 月 21 日,1、3、5 年期 AAA 中票利差分別處於歷史 11%、 14%以及 61%分位處,較 7 月初下行 13、27 和 4 個百分點。二級資本債中長端利差下行幅度較大,5 年期 AAA-二級資本債利差處於歷史 39%分位處,較 7 月初下行 22 個百分點,或與其具有良好的交易屬性有關。

整體來看,債市再一次回到了較爲“尷尬”的位置。接下來債市該選利率還是選信用?我們不妨先來看看利率債和信用債近期主要的交易邏輯分別是什么?

1.1利率債交易什么?

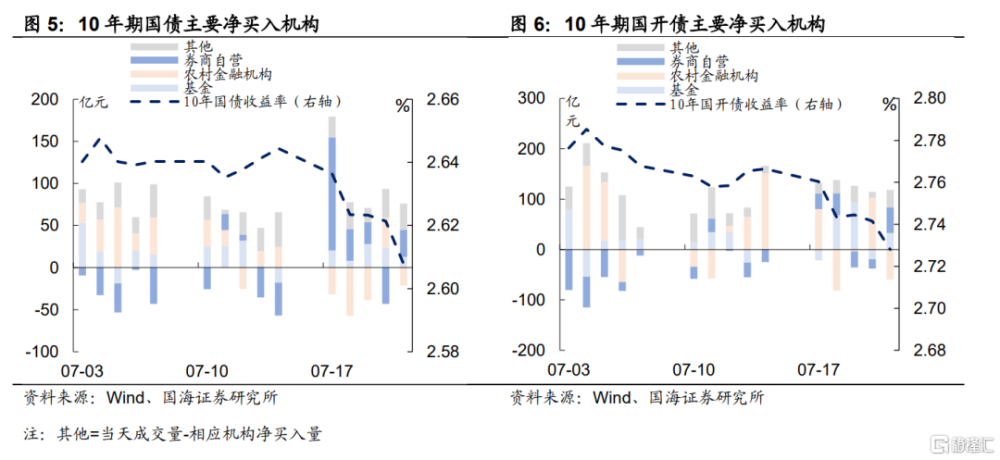

從機構淨买量來看,7月中旬的利率債行情主要受交易盤推動。國債利率方面,10年期品種在7月中旬主要受券商自營大量增持影響而不斷下行。而國开債利率,截至7月21日,在以農村金融機構和基金的淨增持下,也呈現不斷下行的態勢。

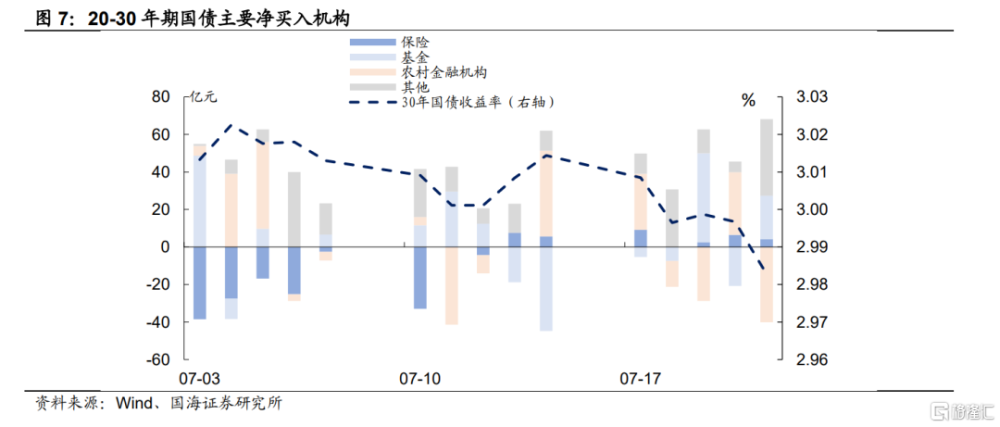

與此同時,超長債方面,利率下行同樣主要受基金和農村金融機構所驅動。我們在《降息後的機構百態》中曾經指出,6月末保險增持超長債主要出於“償二代”流動性考核,在平穩跨季後,保險等配置盤將重回“逢高布局”的配置邏輯,因此,7月以來,保險並沒有展現出很強的增持意愿。

利率債市場在交易什么?臨近7月末,債市交易存在兩方面博弈:① 7月底政治局會議是否有較強穩經濟政策推出;②國常會是否將提及降准。

從期限利差來看,10Y-1Y利差自7月以來主要受短端變動而被動走擴,但我們認爲不宜解讀爲市場有較強降准預期。短端的下行主要受6月跨季行情結束後,流動性逐漸恢復而再度下行。我們認爲市場目前主要的博弈重心在於穩經濟政策的推出將不會“急於求成”,仍將保持定力。

綜合來看,我們認爲利率債市場的賠率在逐漸變低。從換手率來看,6月降息後超長債換手率仍在不斷走高,目前換手率的40日移動均线已經接近去年8月降息水平,利率債市場的交易擁擠度不低。

1.2信用債交易什么?

7月以來,除了利率債收益率一路下行外,信用利差也在不斷壓縮。我們參照在《信用利差還能壓縮嗎?》對信用利差變動的拆分,以中票和二級資本債爲例,7月以來,驅動信用利差壓縮的主要是信用債利率的主動下行。

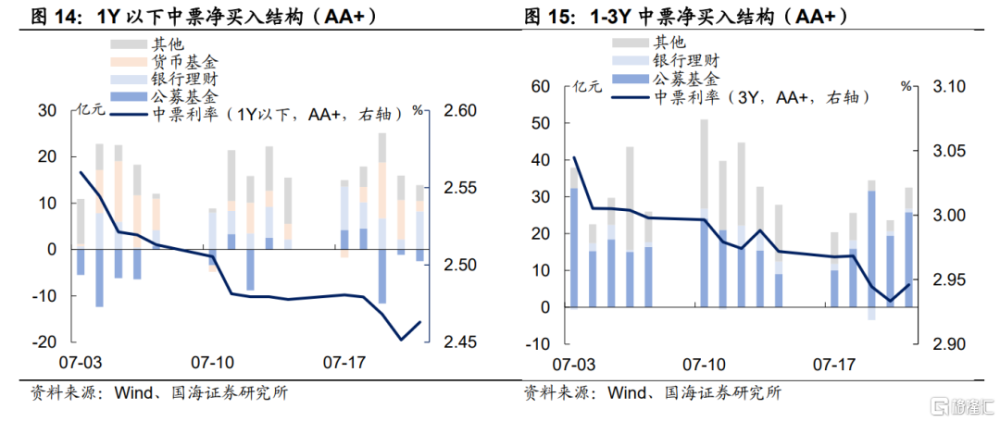

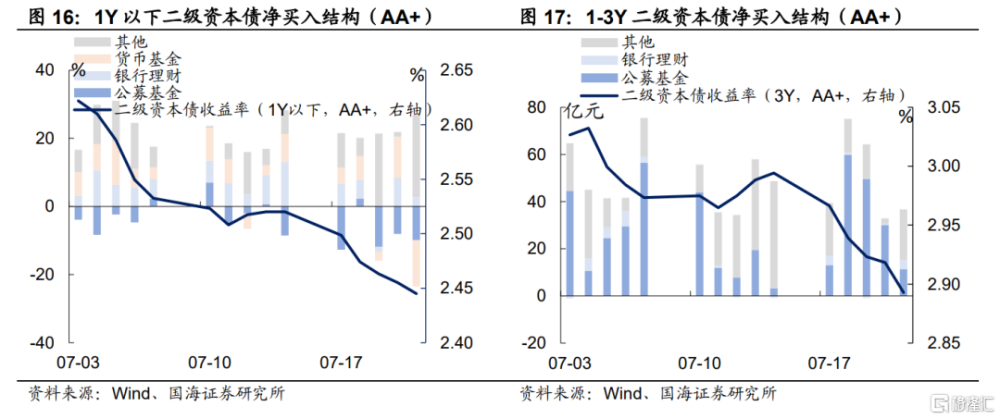

從機構的配置行爲來看,7月份以來,信用債收益率的下行主要受公募基金和銀行理財的配置行爲驅動。其中,1年以下現券利率,主要由銀行理財和貨幣基金增配所壓低,而1-3年現券則大多數由公募基金增配所壓低。

我們在上周報告《存單利率還能下行嗎?》中曾經提到,進入7月份後銀行資金出表,理財進入傳統擴張期間,因而助推了短端的配置需求。而與此同時,銀行委外、公募基金擴容,增加了3年左右現券的需求,從而造成了近期短端的利差呈現出明顯的壓縮態勢。

三季度理財擴容“仍在路上”,疊加下半年或許還有一次存款利率調降機會,我們認爲機構配置需求在短期內或許並不會消退,短端信用利差或許較難出現大幅反彈。

1.3選擇信用或許仍是較優解

綜合來看,我們認爲短期內選擇信用債優於利率債:

利率債方面,近期博弈主要聚焦在月底可能推出的穩經濟政策上,目前市場已經定價了部分“弱於預期”,疊加交易擁擠度不低,目前不宜盲目“追久期”,需要警惕月末政治局會議結束後,一旦“利多出盡”,不排除出現類似6月降息落地後的利率反彈行情的可能性;

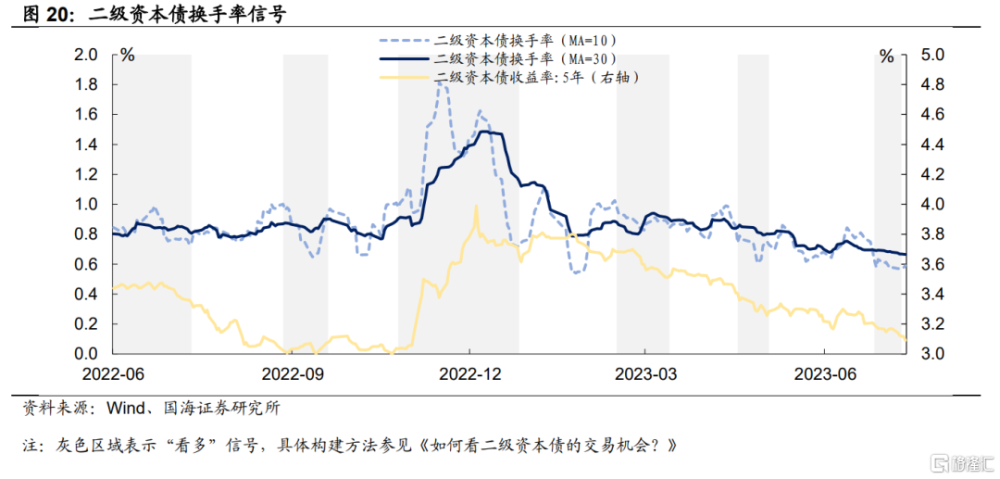

信用債方面,雖然目前信用利差已經來到了歷史較低水平,但是“槓杆套息”依舊是市場的“主流選擇”。疊加7月中旬的結束,稅期擾動也將逐漸褪去,從近期機構“滾隔夜”的熱情來看,市場對於未來流動性依舊比較樂觀,這也就意味着套息操作仍將繼續。與此同時,理財擴容以及委外都將增加對1-3年現券的配置需求,短期內無需擔憂信用利差大幅上行。除了套息操作外,我們認爲還可以適當關注3-5年期二級資本債的交易性機會來增厚收益。

注:本文爲國海證券2023年07月24日研究報告《博弈預期,選利率還是信用?——機構行爲周觀察》,報告分析師:靳毅S0350517100001、周子凡S0350523050004

標題:博弈預期,選利率還是信用?

地址:https://www.iknowplus.com/post/16876.html