-2X標准差附近企穩後,如何才能反彈?

摘要

6月上旬开始,300(除金融)的股債收益差再次觸及到-2x標准差附近,總量經濟強相關的板塊出現了一些股價企穩的跡象,以上證50、滬深300、恆生科技爲代表的指數也同時止跌企穩。

就像我們在報告《寫在股債收益差再次逼近-2X標准差之際》中提到的,參考美股股債收益差過去30年的經驗,除非是當期經濟和金融體系發生了危機模式,否則-2X標准差大概率對股價有支撐。

但是緊接着的一個問題是,-2X標准差之後,總量板塊和指數是否一定能有快速的反彈?

城中村改造的政策能否扭轉對基本面的悲觀預期?

除了總量板塊之外,TMT板塊的調整到了什么階段?

01

6月上旬股債收益差觸及-2X標准差以後,爲何總量板塊和指數只是企穩,但沒有馬上大幅反彈?

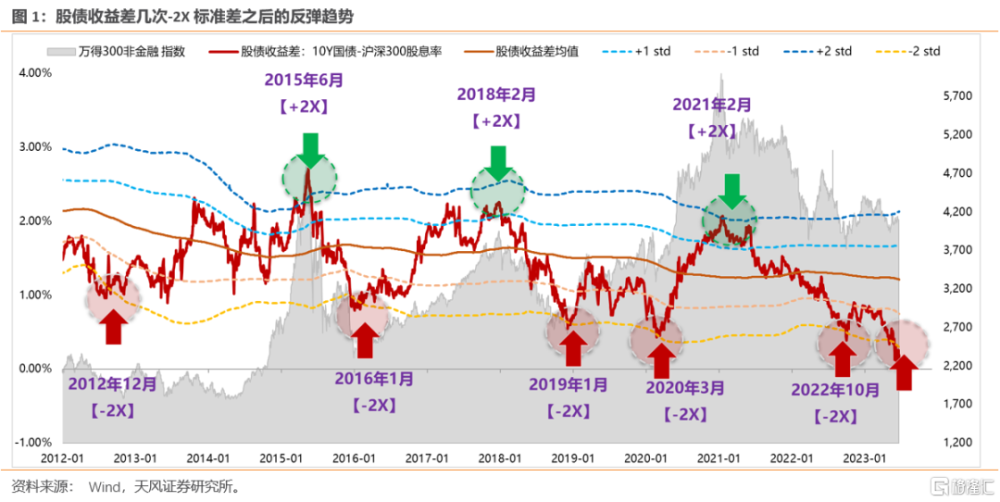

6月上旬开始,300(除金融)的股債收益差再次觸及到-2x標准差附近,總量經濟強相關的板塊出現了一些股價企穩的跡象,以上證50、滬深300、恆生科技爲代表的指數也同時止跌企穩。

就像我們在報告《寫在股債收益差再次逼近-2X標准差之際》中提到的,參考美股股債收益差過去30年的經驗,除非是當期經濟和金融體系發生了危機模式,否則-2X標准差大概率對股價有支撐。

但是緊接着的一個問題是,-2X標准差之後,是否一定能有快速的反彈?

我們可以再來看看之前幾次-2X標准差之後的經驗:

一是很快有重大政策變化,總量板塊和相關指數直接向上反彈:

(1)2022年10月:22年10月底疫情防控改變;房地產三支箭,信貸、債券、股權融資政策陸續落地

(2)2020年3月:疫情爆發後,全球大放水:經濟迅速復蘇、中央提高財政赤字率、發行特別國債、美國兩萬億刺激計劃

二是沒有重大政策變化和事件因素,底部震蕩或是很緩慢的反彈:

(1)2016年:1月首次達到-2X,很緩慢的反彈,年中才开始持續上漲

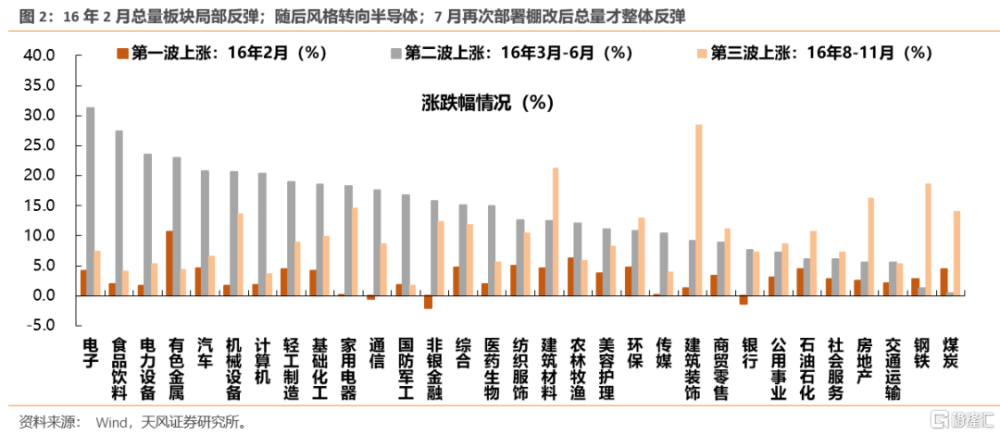

一月股債收益差首次達到-2X,沒有重大政策的變化,因此股債收益差持續底部震蕩,風格也從分化的總量板塊反彈轉向半導體周期底部回升帶動相關板塊反彈。政策端一方面先是阻止資金面的流出:減持新規、停止熔斷,放寬QFII投資上限;另一方面之後的政策是刺激基本面的好轉,不停的降准降息,但是都沒有有效提振股市。行業表現方面,2月總量板塊局部反彈,漲幅分化,有色、農林牧漁漲幅居前,但銀行、非銀漲幅靠後。3月-6月風格开始轉向,在中旬業績預告前,半導體周期底部回升,A股出現電子的周期性機會,TMT、電力設備、軍工漲幅靠前,風格偏向成長。

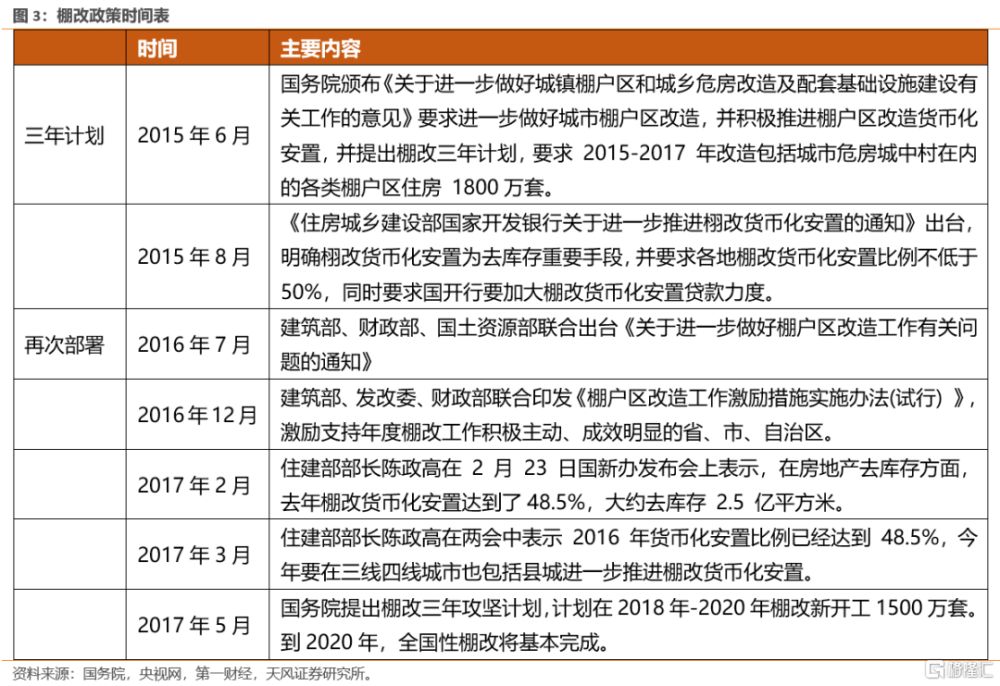

等到了7月再次部署棚改《關於進一步做好棚戶區改造工作有關問題的通知》,出現了重大政策的變化,股債收益差才明顯回升,上漲的板塊主要是基建、地產產業鏈。16年8月-11月受益於棚改貨幣化再加速,上漲的主要是基建、地產產業鏈,建築、建材、鋼鐵、地產等總量強相關板塊全面上行。

(2)2012年:12年中觸及-2X標准差,底部震蕩,政策不斷落空,到12年底才反彈,抗跌的主要是大金融

12年7、8月降准預期空前一致:由於上半年經濟增速下滑較快,在經歷12年6月7日、7月5日連續兩次降息後,一方面總需求疲軟造成信貸需求下降,經濟增速遲遲不見起色,市場出現通縮的擔憂,另一方面央票和正回購到期量在7月處於低位,二季度外匯淨流出714億美元,市場非常需要流動性的注入,降准預期空前一致。因此,在7-8月幾乎每個周末投資者都在等待降准政策的公布,並且幾乎每周都有降准傳言.

但是,降准預期不斷落空,流動性邊際收緊,經濟基本面遲遲得不到改善;在悲觀預期下,基本面、政策面再度低於預期。事後看,目前市場的普遍觀點,12年下半年刺激政策不斷低於預期,可能是央行關注到“金融熱、實體冷”的現象,着手开始處理債務槓杆率問題的前兆。以往貨幣政策主要關注於經濟增長和通脹,但在13年貨幣政策調控出現轉變,首次將債務槓杆引入貨幣政策的核心觀察框架,限制債務槓杆也是13年錢荒產生的關鍵因素。

也就是說,12年中既沒有ROE步入上行周期,也沒有重磅政策的刺激,導致12年中不同於其他幾次悲觀情況,股債收益差在-2X標准差持續了半年左右的時間。而政策預期落空,可能是有相比於刺激經濟更重要的事情——着手處理債務槓杆率。

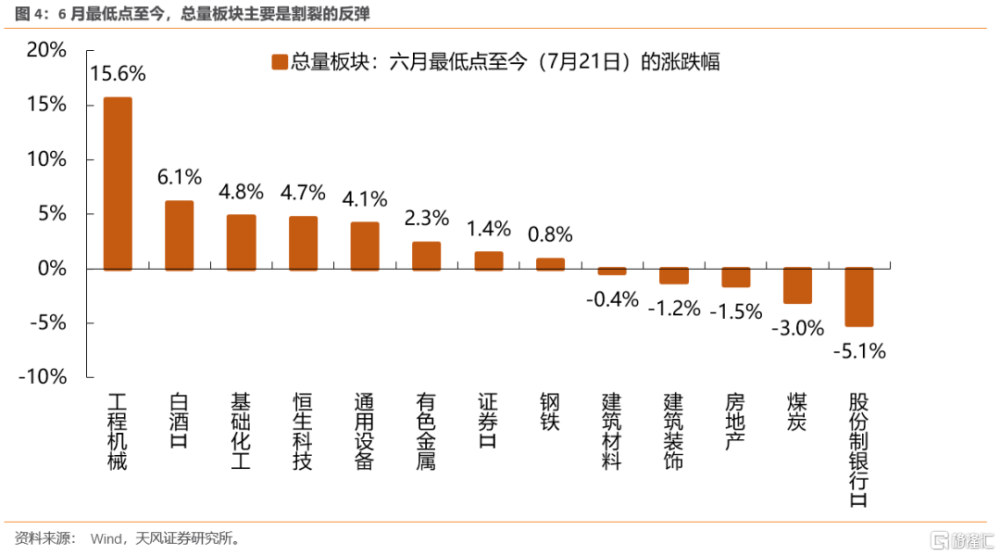

回到當前,6月初至今,市場也是在-2X標准差附近震蕩,等待能夠扭轉預期的重大政策或者事件,總量板塊有局部反彈,但是表現分化較大,工程機械上漲了15.6%,而股份制銀行下跌5.1%,仍然是比較割裂的反彈,反映的是市場對整體經濟基本面預期仍然較低。

02

城中村改造政策是否屬於重大扭轉預期的事件?還要後續文件細節進一步確認

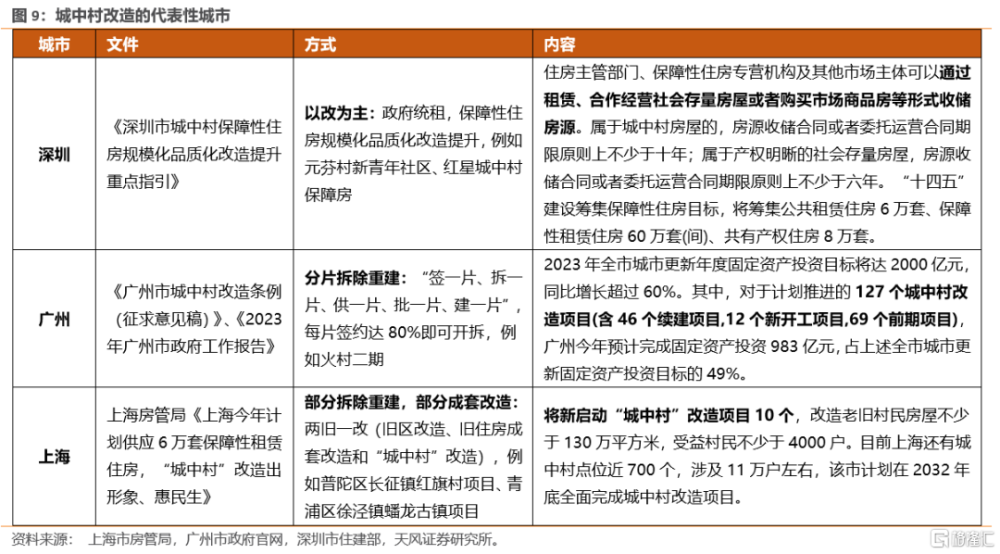

本周五國常會《關於在超大特大城市積極穩步推進城中村改造的指導意見》,在超大特大城市積極穩步實施城中村改造,積極創新改造模式,鼓勵和支持民間資本參與。超大城市有上海、北京、深圳、重慶、廣州、成都、天津7城,特大城市共14座,分別是武漢、東莞、西安、杭州、佛山、南京、沈陽、青島、濟南、長沙、哈爾濱、鄭州、昆明、大連。

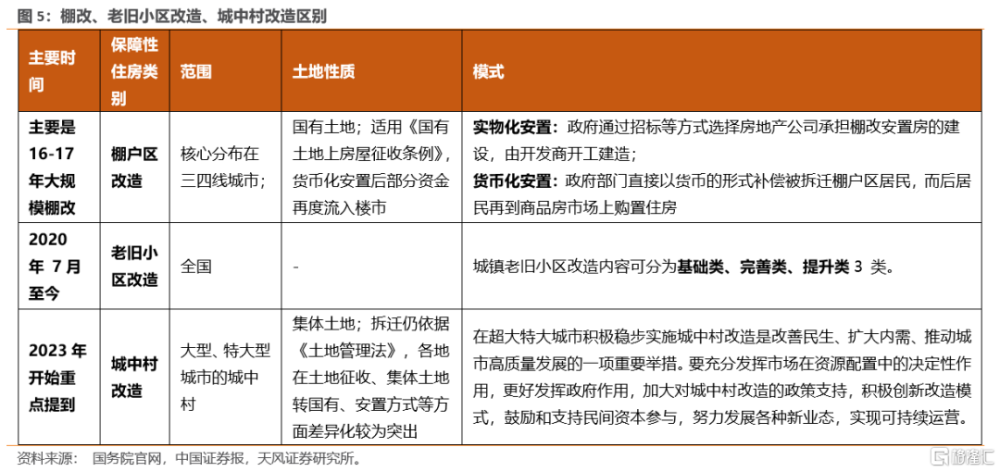

首先,城中村改造有三個和棚改不一樣的點:

一是棚改和城中村的土地性質不同,如果城中村拆除重建,周期可能會拉長。棚改土地性質是國有土地,適用《國有土地上房屋徵收條例》;而城中村是集體土地,如果拆除重建,依據《土地管理法》,各地在土地徵收、集體土地轉國有、安置方式等方面差異化較爲突出。廣州市政府官網提到:“前期工作周期長是城中村改造的一大痛點,廣州城中村現狀建設及用地情況復雜,改造涉及城市片區結構和功能的重新布局、用地及空間資源重新分配,前期方案需多次協調交通、市政、教育、工信、消防等部門,前期工作周期較長。”

二是棚改主要集中在三四线城市的棚戶區,而城中村改造主要是大型、特大型城市的城中村。

三是資金來源,這是最爲關鍵,直接決定了城中村改造的規模和力度。

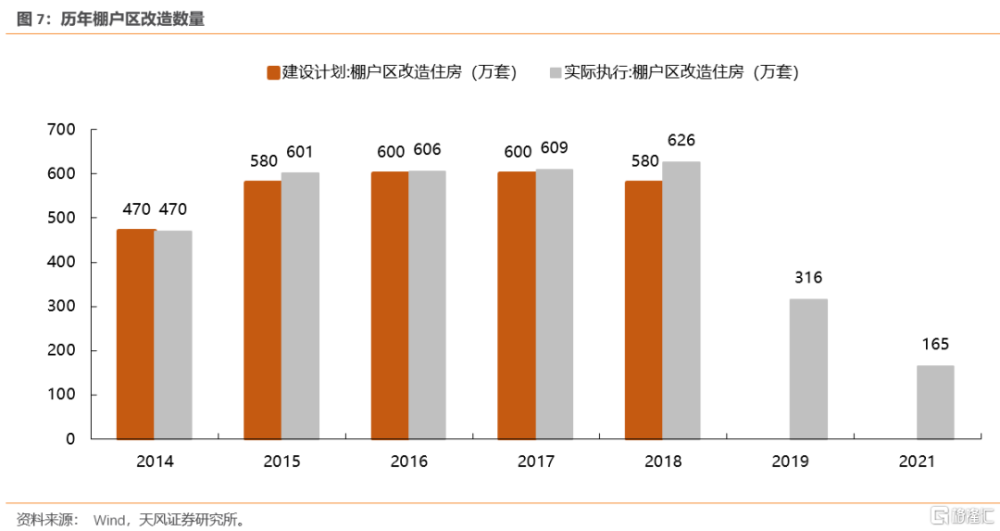

(1)棚改主要來至於實物化和貨幣化安置,16-17年的PSL起到了很好的保障作用,除了2022年PSL用於支持基礎設施貸款、保交樓專項借款等導致了上升,近些年隨着棚戶區改造的規模下降,PSL提供資金逐步下降;

(2)而城中村改造,目前的表述是“要充分發揮市場在資源配置中的決定性作用”,“鼓勵和支持民間資本參與,努力發展各種新業態,實現可持續運營”。

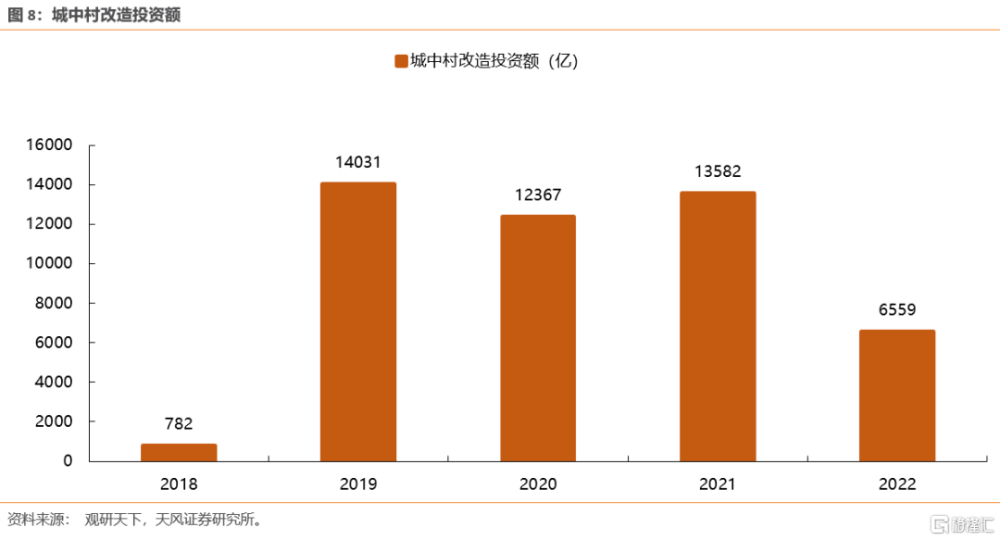

其次,城中村改造不是新鮮事,過去幾年城中村的改造投資額基本都在萬億以上,並且2021年下旬住建部出台了城中村改造不允許大拆大建。作爲城市更新的重要組成部分, 2021年8月,住房和城鄉建設部發布《關於在實施城市更新行動中防止大拆大建問題的通知》,城中村改造是被官方政策限制不允許大拆大建,城中村改造額度回落至2022年的6559億元。

但目前各個城市對於城中村的改造有不同,這裏以備受關注的廣州、上海和深圳爲例:

(1)深圳的城中村以改爲主,政府統租,保障性住房規模化品質化改造提升;

(2)上海的城中村部分拆除重建,部分成套改造;

(3)廣州拆除重建的相對較多,因爲涉及資金需求量較大,目前採用“分片拆除重建”

如果後續城中村改造要擴大拆除重建的規模,後續核心還是看是否有來自於中央的增量資金的支持。根據廣州市政府官網,目前廣州的城中村改造同樣面臨一定難題,城中村改造的資金需求量大,在建城中村的批後實施周期平均已超過7年,隨着周期加長,村民臨遷、融資利息等成本不斷推高,或導致項目因資金短缺推進困難。廣州市政府也在積極爭取中央預算資金、地方政府專項債資金、省重大項目前期工作經費等上級財政資金支持。

否則,城中村改造可能仍然以深圳的以改爲主或者上海的部分拆除重建,部分成套改造。

03

除了總量板塊之外,目前TMT板塊的調整到了什么階段?

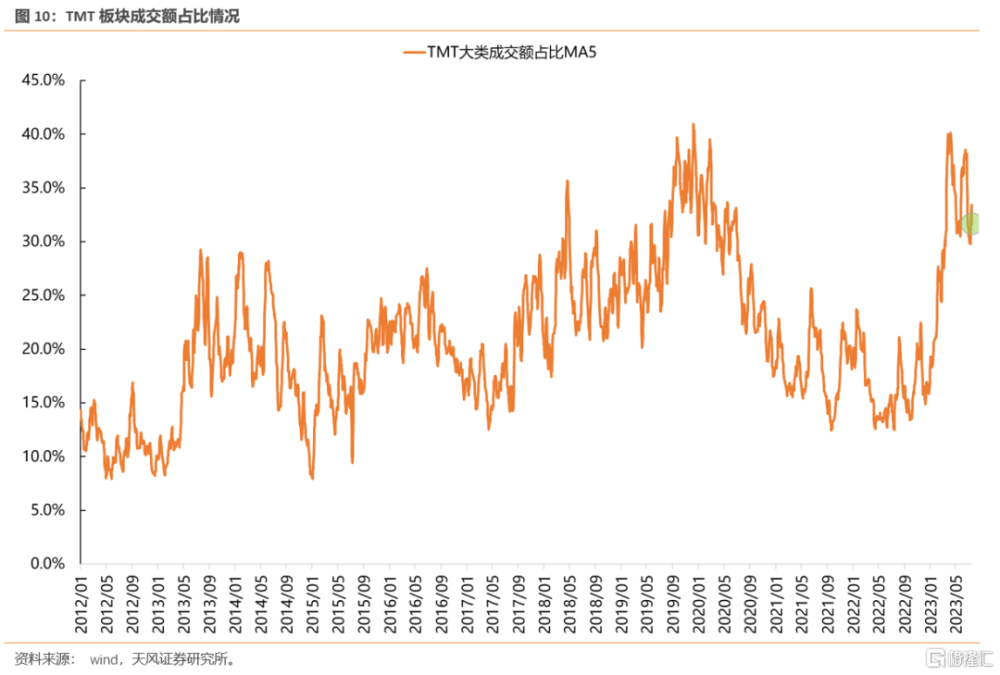

由於今年處在AI產業周期、機器人產業周期等科技產業周期的初期,因此對板塊當期業績貢獻有限,市場更多的聚焦在產業進展情況,因此預期的演繹可能波動會比較大,這時候我們可能需要去關注短期情緒指標擁擠度——成交額佔比情況。

而從今年兩輪TMT行情來看,成交額佔比這個情緒指標對於短期行情指引還是較爲有效的,比如TMT板塊的成交額佔比在今年3月底4月初和6月下旬大跌分別接近19-20年的高點,隨後主要細分方向超額收益陸續見頂回落。但成交額佔比是個短期指標,在達到前高後,往往意味着短期對利好鈍化、對利空敏感,波動可能會放大,這個時候可能不建議买入,但是不一定是賣出信號,因爲成長賽道中期走勢仍然取決於產業周期的變化。

而從當前擁擠度來看,TMT整體擁擠度明顯回落,接近5月底位置,其中傳媒、計算機回落最爲明顯。

目前TMT方向成交額佔比回落至近一年70%左右分位(接近5月底的位置),其中人工智能相關的回落的更爲明顯(近一年55%分位);具體看細分行業,通信(光模塊)擁擠度回落相對較小(80%-90%分位),傳媒(尤其是遊戲)、計算機相關的回落幅度較大(50%-70%分位),遊戲已經回落至2月附近的擁擠度了。相比之下,電子擁擠度隨着近期反彈分位數略有回升至80%以上。

從漲跌幅來看,本輪調整中,人工智能相關方向基本已經達到了歷史平均調整幅度(20%左右),大跌之後調整的交易日還未達到歷史均值情況(40-60個交易日):

自6.21大跌調整以來,主要TMT方向調整時間已經21個交易日,距離成長賽道在產業周期支撐中階段性調整時間可能還有一定的距離(40-60個交易日);但從調整幅度來看,人工智能相關的傳媒(遊戲)、計算機、光模塊跌幅在15%-25%,已經達到或者接近了主要成長賽道在有產業周期支撐中階段性調整的平均跌幅(20%);而電子相關方向在6月前期的反彈中漲幅不高,因此相對調整幅度不大。

總結而言,當前TMT板塊擁擠度消化的比較充分,調整的幅度也接近或者達到了歷史均值,調整時間可能相當還不足,還需要耐心等待,但如果有新的催化出來,可能板塊會更快復蘇,比如英偉達(北京時間8.24)、微軟(北京時間7.26)、谷歌(北京時間7.26)、META(北京時間7.27)等科技龍頭的財報情況。

風險提示:宏觀經濟風險,國內外不可預測事件風險,業績不達預期風險等等

注:文中報告節選自天風證券研究所2023年07月23日已公开發布研究報告,《-2X標准差附近企穩後,如何才能反彈?》,報告分析師

劉晨明 SAC 執業證書編號:S1110516090006

李如娟 SAC 執業證書編號:S1110518030001

許向真 SAC 執業證書編號:S1110518070006

趙 陽 SAC 執業證書編號:S1110519090002

吳黎豔 SAC 執業證書編號:S1110520090003

余可騁 SAC 執業證書編號:S1110522010002

逸 昕 SAC 執業證書編號:S1110522080002

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:-2X標准差附近企穩後,如何才能反彈?

地址:https://www.iknowplus.com/post/16526.html