特朗普當選,對我國債市影響幾何?

主要觀點

新華社報道,美國共和黨總統候選人特朗普美國當地時間6日凌晨宣布在2024年總統選舉中獲勝。如果特朗普主政,則其經濟政策值得關注,對我國債市影響如何呢?

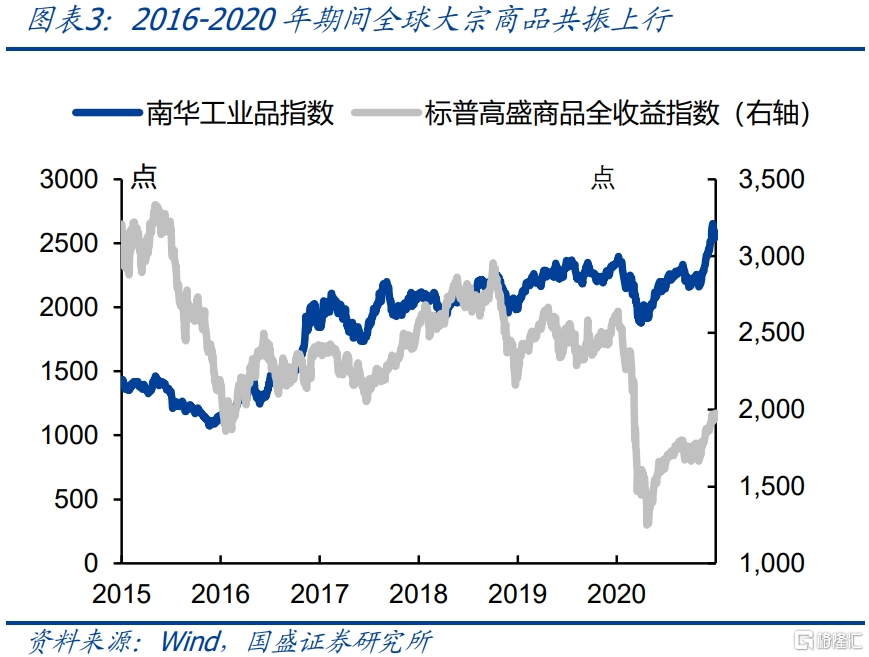

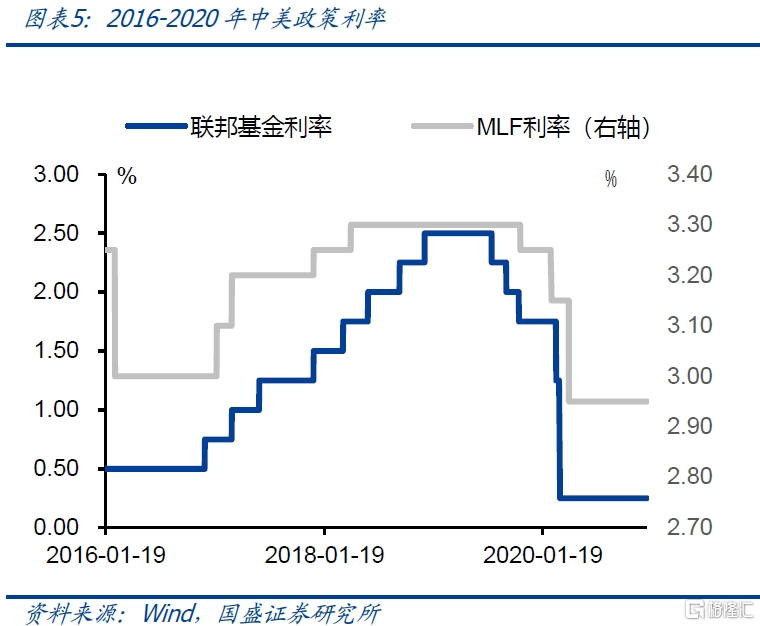

當下中美經濟周期和貨幣周期與特朗普首個任期時存在顯著差異。特朗普的首個任期(2016-2020年)期間,全球大宗商品大幅回升,全球債券利率多數回升,彼時恰逢中美經濟周期共振上行窗口期。2015年12月,美聯儲开啓新一輪加息周期,而我國央行貨幣政策也於2016年四季度开始轉向。當前美聯儲於2024年9月开啓新一輪降息周期,我國貨幣政策持續處於寬松周期。經濟周期和貨幣周期的差異,使得特朗普首個任期內的大類資產表現,對當下的指示作用或有限。

特朗普當選,全球貿易環境存在較大不確定性。本輪總統競選的政策主張中,核心是對內減稅、對外加稅、收緊移民、放松傳統能源供給等。特朗普上台意味着全球貿易環境存在較大不確定性。特朗普曾提出對出口商品徵收10%-20%普遍關稅的建議,並表示可能對中國出口產品徵收60%以上的關稅,這意味着如何對衝出口的這一風險,可能成爲分析2025-2026年宏觀經濟的關鍵外生變量。

出口作爲中國經濟增長的重要驅動項,需要宏觀政策應對這一外生衝擊。盡管淨出口佔GDP直接比重僅爲4.6%,但進出口貿易佔GDP比重爲33.1%,出口鏈的影響反映在制造業生產和投資、就業和消費等環節。9月累計出口增速爲4.3%,出口對2024年中國經濟仍是一個正的貢獻項,特朗普上台後,2025年貿易環境存在惡化的可能性,如何對衝這一影響,宏觀政策的應對方式的差異,或將決定債市的表現。

通過內需擴張來對衝外需回落,類似於1998年和2008年。面對出口的外生衝擊,邏輯上對衝實際GDP回落風險的主要方式爲內需擴張,即通過內需去替代外需,來減少對制造業生產和投資、產業就業和消費的影響。9月底以來,本輪穩增長政策在設備更新和以舊換新、特別國債、專項債收儲、舊改貨幣化安置等均有提及,如果依靠內需擴張來對衝貿易條件的變化,財政政策可能需要加碼,政府債融資將持續擡升,疊加配套融資的顯著擴張,或帶來債市趨勢的調整,這需要看到信用的顯著擴張來確認。

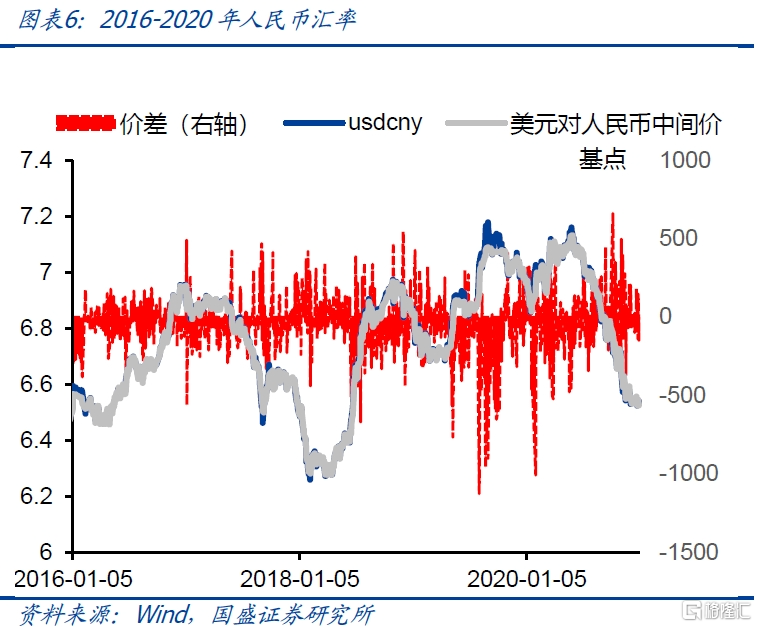

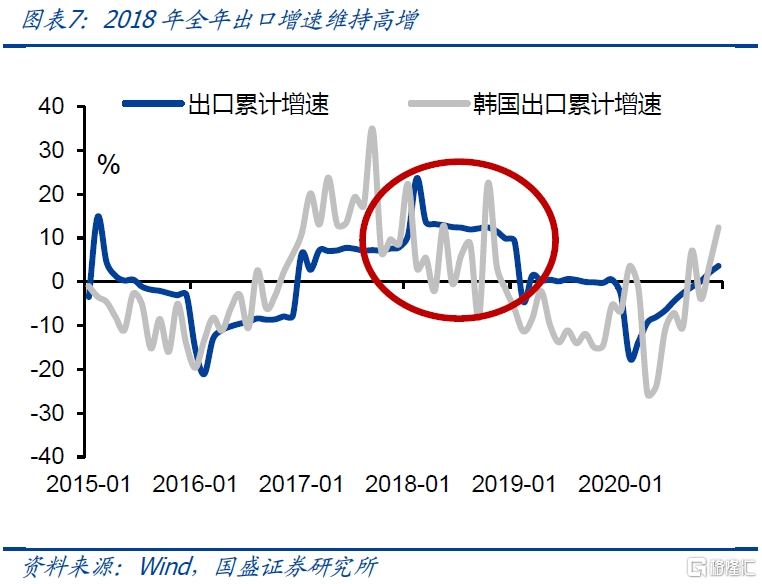

通過人民幣貶值來對衝外需回落,類似於2018年。面對貿易條件的惡化,邏輯上可以通過貨幣適當貶值來對衝加徵關稅的影響,即通過貨幣的主動貶值來降低出口商品的價格,從而改善貿易條件。2018年,人民幣對美元匯率由一季度的6.36貶值至四季度的6.92,貶值率爲8.8%,基本可對衝加徵10%關稅對貿易條件的影響,2018年全年出口增速爲9.9%,高於2017年出口增速。同時,2018年的財政政策並未擴張,全年財政支出增速僅爲8.7%,略高於2017年的7.7%。過去幾年,中美貨幣周期背離帶來的中美利差持續走高,人民幣持續存在貶值壓力,一定程度上抑制了國內的貨幣政策的空間。如果採取匯率政策來對衝貿易條件的變化,那么央行寬松的貨幣政策空間或將進一步打开,債券利率下行趨勢延續。

我們繼續認爲短端資產加槓杆性價比更高,長債或保持震蕩。通過內需擴張還是通過人民幣貶值來對衝外需回落,政策應對思路的差異或將決定2025年宏觀政策的走向,對於債市而言,當下距離特朗普就任總統仍有一個季度的觀察期,關稅靴子落地前,債市仍建議以國內變量爲主。短期而言,隨着股市單邊大幅上漲的結束,以及存款利率新一輪的下降,非銀資金流出壓力將有所緩和。而我們預計後續政府債券發行節奏將有所放緩,而央行也將加強對資金的調控。隨着跨月衝擊過後,資金狀況有望逐步緩和。因此短端利率有望逐步下降,短債資產加槓杆具備更高性價比。而政策預期不穩定情況下,長債或維持震蕩態勢,我們延續對10年國債短期2.05%-2.2%震蕩區間的判斷。

風險提示:海外需求回落超預期;貨幣政策超預期;國內逆周期政策超預期

新華社報道,美國共和黨總統候選人特朗普美國當地時間6日凌晨宣布在2024年總統選舉中獲勝。如果特朗普主政,則其經濟政策值得關注,對我國債市影響如何呢?

當下中美經濟周期和貨幣周期與特朗普首個任期時存在顯著差異。特朗普的首個任期(2016-2020年)期間,全球大宗商品大幅回升,全球債券利率多數回升,彼時恰逢中美經濟周期共振上行窗口期。2015年12月,美聯儲开啓新一輪加息周期,而我國央行貨幣政策也於2016年四季度开始轉向。當前美聯儲於2024年9月开啓新一輪降息周期,我國貨幣政策持續處於寬松周期。經濟周期和貨幣周期的差異,使得特朗普首個任期內的大類資產表現,對當下的指示作用或有限。

特朗普當選,全球貿易環境存在較大不確定性。本輪總統競選的政策主張中,核心是對內減稅、對外加稅、收緊移民、放松傳統能源供給等。特朗普上台意味着全球貿易環境存在較大不確定性。特朗普曾提出對出口商品徵收10%-20%普遍關稅的建議,並表示可能對中國出口產品徵收60%的關稅,這意味着如何對衝出口的這一風險,可能成爲分析2025-2026年宏觀經濟的關鍵外生變量。

出口作爲中國經濟增長的重要驅動項,需要宏觀政策應對這一外生衝擊。盡管2023年淨出口佔GDP直接比重僅爲4.6%,但進出口貿易佔GDP比重爲33.1%,出口鏈的影響反映在制造業生產和投資、就業和消費等環節。9月累計出口增速爲4.3%,出口對2024年中國經濟仍是一個正的貢獻項,特朗普上台後,2025年貿易環境存在惡化的可能性,如何對衝這一影響,宏觀政策的應對方式的差異,或將決定債市的表現。

通過內需擴張來對衝外需回落,類似於1998年和2008年。面對出口的外生衝擊,邏輯上對衝實際GDP回落風險的主要方式爲內需擴張,即通過內需去替代外需,來減少對制造業生產和投資、產業就業和消費的影響。9月底以來,本輪穩增長政策在設備更新和以舊換新、特別國債、專項債收儲、舊改貨幣化安置等方面均有提及,如果依靠內需擴張來對衝貿易條件的變化,財政政策可能需要加碼,政府債融資將持續擡升,疊加配套融資的顯著擴張,或帶來債市趨勢的調整,但這需要看到信用的顯著擴張來確認。

通過人民幣貶值來對衝外需回落,類似於2018年。面對貿易條件的惡化,邏輯上可以通過貨幣適當貶值來對衝加徵關稅的影響,即通過貨幣的主動貶值來降低出口商品的價格,從而改善貿易條件。2018年,人民幣對美元匯率由一季度的6.36貶值至四季度的6.92,貶值率爲8.8%,基本可對衝加徵10%關稅對貿易條件的影響,2018年全年出口增速爲9.9%,高於2017年出口增速。同時,2018年的財政政策並未擴張,全年財政支出增速僅爲8.7%,略高於2017年的7.7%。過去幾年,中美貨幣周期背離帶來的中美利差持續走高,人民幣持續存在貶值壓力,一定程度上抑制了國內的貨幣政策的空間。如果採取匯率政策來對衝貿易條件的變化,那么央行寬松的貨幣政策空間或將進一步打开,債券利率下行趨勢延續。

我們繼續認爲短端資產加槓杆性價比更高,長債或保持震蕩。通過內需擴張還是通過人民幣貶值來對衝外需回落,政策應對思路的差異或將決定2025年宏觀政策的走向,但於債市而言,當下距離特朗普就任總統仍有一個季度的觀察期,關稅靴子落地前,債市仍建議以國內變量爲主。短期而言,隨着股市單邊大幅上漲的結束,以及存款利率新一輪的下降,非銀資金流出壓力將有所緩和。而我們預計後續政府債券發行節奏將有所放緩,而央行也將加強對資金的調控。隨着跨月衝擊過後,資金狀況有望逐步緩和。因此短端利率有望逐步下降,短債資產加槓杆具備更高性價比。而政策預期不穩定情況下,長債或維持震蕩態勢,我們延續對10年國債短期2.05%-2.2%震蕩區間的判斷。

風險提示

海外需求回落超預期;貨幣政策超預期;國內逆周期政策超預期

本文節選自國盛證券研究所於2024年11月7日發布的研報《特朗普當選,對我國債市影響幾何?》,分析師:楊業偉 S0680520050001 朱帥 S0680123030002

標題:特朗普當選,對我國債市影響幾何?

地址:https://www.iknowplus.com/post/164613.html