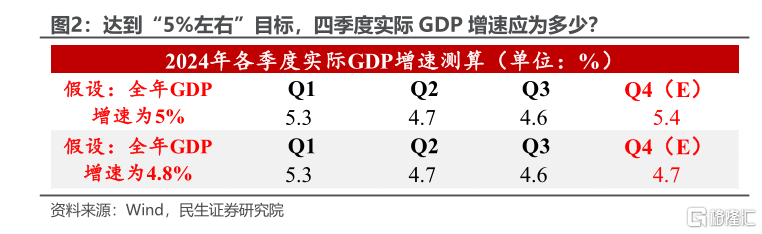

4.6%的預期與現實

今天發布的三季度“成績單”表明經濟可能已經走過了全年的階段性低點。尤其在近期政策密集出台的背景下,“四季度經濟企穩回升是大概率事件”。不過,仍需關注兩大問題:一是,爲了“努力完成”今年的經濟目標,第四季度增速要保證在5%以上,這需要增量政策短期內高效落地;二是,GDP平減指數爲負的情況已經持續了6個季度,離1998年的紀錄僅差1個季度,如何逆轉背後的預期和信心問題可能更加重要。

“924”以來的一系列政策正在逐步修復經濟的下行風險,但政策力度夠不夠、政策的效應能持續多久仍打問號。通過三季度經濟結構的微妙變化,或許也可以看到未來政策的一些线索:

首先,作爲今年中國經濟“壓軸”的出口,开始放緩了。海外經濟動能減弱帶來的副作用是开始影響今年“外強內弱”的格局。這可能也是國內政策轉向的重要導火索。

二是,工業“喘了一口氣”,但需要警惕出口的拖累。極端天氣和工作日等因素的影響退散,9月工業生產進度加快,工業產能利用率也進一步回升至75.1%,但是鑑於工業和出口密切相聯,需要警惕出口放緩的滯後效應。

三是,只要有政策支持,居民還是有消費能力的。第三季度以舊換新支撐社零超預期反彈,財政對消費的撬動的成效顯著,數據的“正反饋”也爲未來政策優化方向指明了方向。

四是,地產的拖累短期難扭轉,更加值得關注的是價格。9月70城房價降幅走闊、地產竣工面積累計同比增速繼續下滑,預計短期的政策脈衝難以完全扭轉這一局面。政策核心在控量穩“價”,地產方面“量”可能繼續拖累,而價格企穩更值得關注。

五是,基建的定位可能是“穩”。狹義基建增速從二季度的4.8%進一步回落至三季度的1.9%,背後凸顯的地方財政和債務的約束。第四季度隨着化債和中央計劃投資的發力,增速預計能回溫。但政策基調在淡化投資,基建增速的反彈幅度是受限的。

整體來看,近期政策的密集出台或有效緩解四季度經濟壓力,但明年的經濟工作可能需要中央加槓杆的進一步配合。四季度增速達到4.7%便可使全年GDP增速達到4.8%,在當前政策加持的背景下,年內經濟的回歸並非難事。但是展望明年,當前的政策力度可能仍不足以修復名義與實際GDP增速的背離,財政對各部門資產負債表的修復亟需加快。結合9月數據來看,我們對各分項數據評估如下:

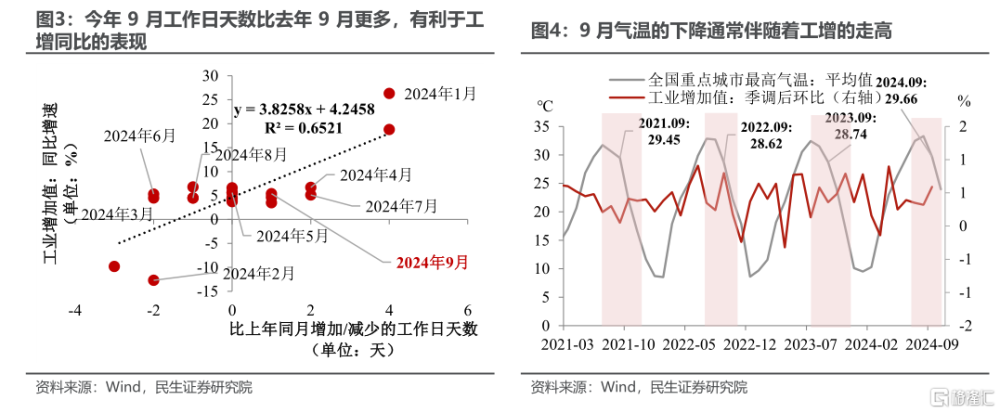

工業:推動9月生產加快的“順風”因素比較多。無論是從同比上還是環比上來看,9月工業生產進度均呈現出加快態勢(同比從8月的4.5%升至9月的5.4%,環比從8月的0.32%升至9月的0.59%)。而推動9月工業生產加快的“順風”因素比較多——同比上看,今年9月工作日比2023年9月更多,工業生產可以更好地“彎道超車”;環比上看,隨着天氣和自然災害等季節性擾動的消退,工業生產也可以重新“步入正軌”。

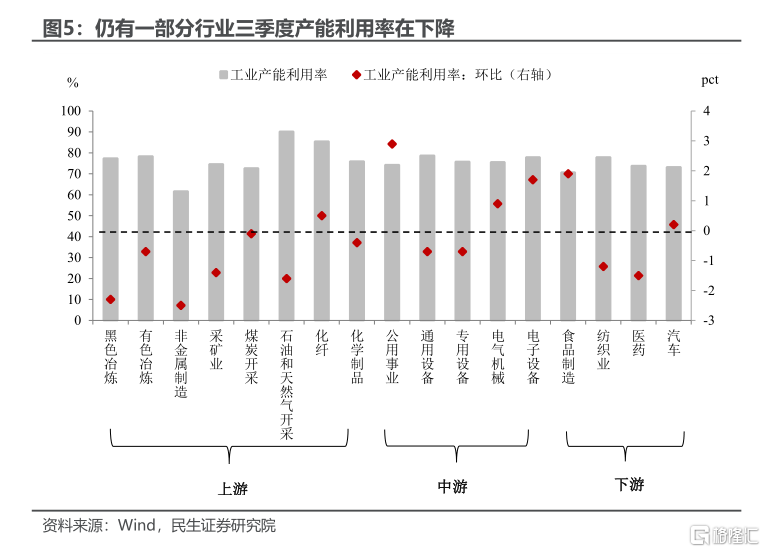

三季度產能利用率再回升,產能繼續出清中。值得注意的是,三季度工業產能利用率從二季度的74.9%小幅升高至75.1%,接下來廠商生產意愿可能也會隨之逐步修復。不過,仍有一部分行業的產能利用率還在繼續下滑(尤其是上遊行業)。

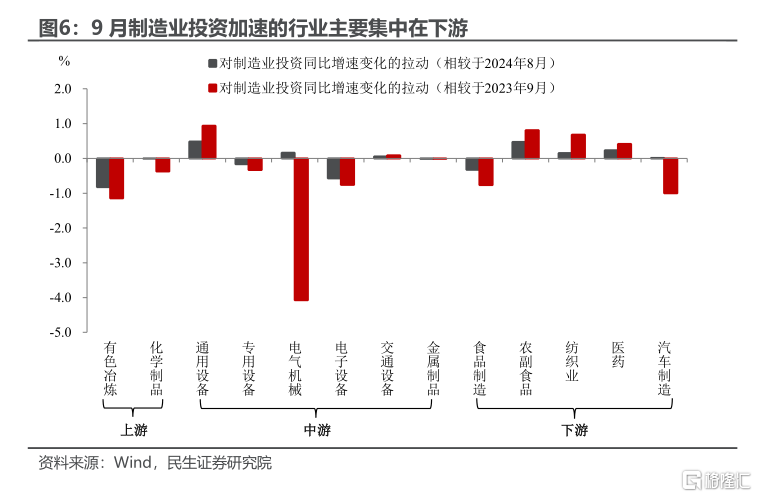

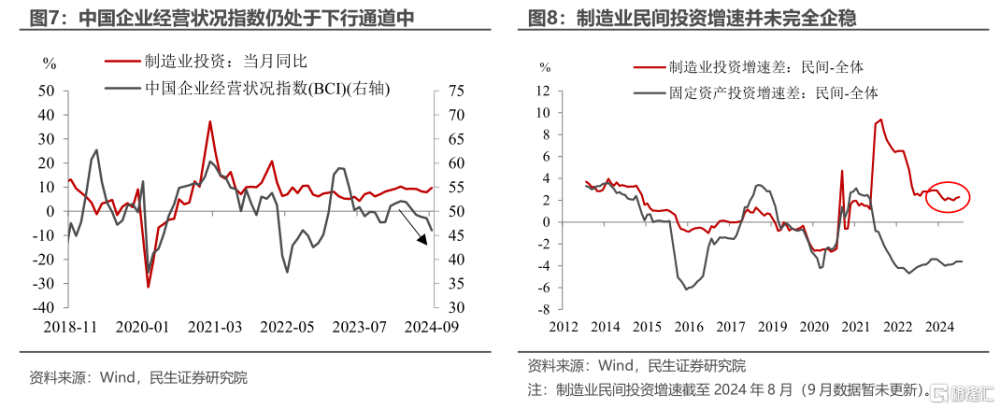

制造業:繼續成爲經濟運行中的“壓艙石”。伴隨着工業企業進入補庫周期、以及前期產能過剩問題开始逐步修復,9月制造業投資增速也從8月的8.0%進一步回升至9.7%,其中制造業投資加速的行業主要集中在下遊。

往後看,我們認爲制造業投資增速有較大概率回落。第一,出口开始邊際弱化的影響,後續可能會傳導至制造業投資端;第二,以民間投資爲主導的制造業投資受民企信心影響頗大,而仍在下行通道中的企業經營狀況指數、以及尚未完全企穩的制造業民間投資情況均說明後續制造業投資增速轉升爲降的概率依舊存在。

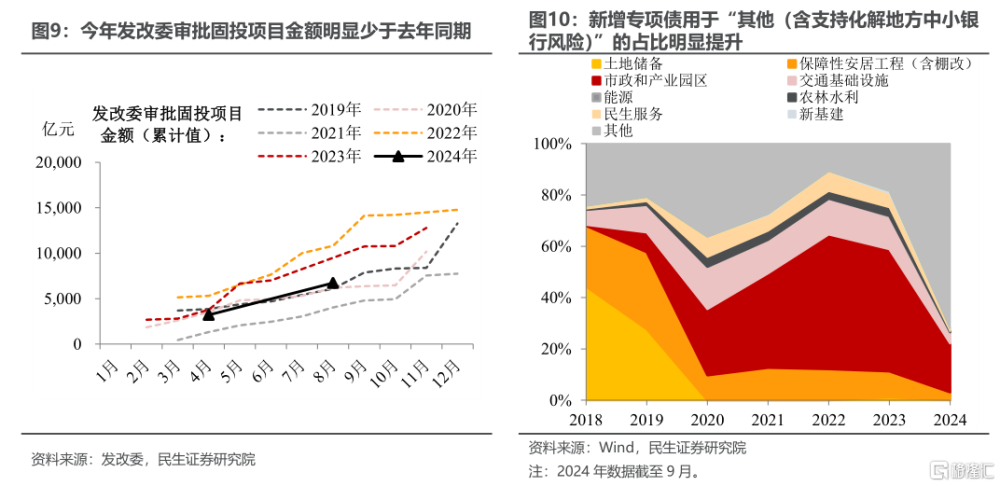

基建:原本財政端的支持开始出現“偏倚”。9月狹義基建同比增速小幅回升,從8月的1.2%升至9月的2.2%,但這並非完全是基建开始修復的信號。

今年以來基建表現“平平無奇”。今年以來狹義基建同比增速持續處於下行通道,當前發改委審批固投項目金額明顯少於去年同期水平,反映出基建發展的核心問題在於當前缺少符合條件的大型項目進行資金投放。雖然發放超長期特別國債、加快新增專項債發行進度等積極信號不時傳出,但這些因素並非完全是利好基建板塊的——超長期特別國債开始向消費方向傾斜(投向“兩新”)、而新增專項債开始加大力度投向化解地方中小銀行風險。同時,地方政府也在同步化解債務風險,這並不利於基建的發展。因此,基建投資增速的拐點何時明確顯現,還需觀測後續政策的實施情況。

消費:政策發力爲消費回暖添了“一把火”。即便去年基數走高,9月社零同比增速依然超預期反彈至3.2%,值得注意的是限額以上社零同比增速也結束了三個月的負增長轉正至2.6%,背後是汽車、家具兩大類商品零售額的反彈。三季度居民消費傾向回升至68.9%,高於2019年同期。

往後看,1500億元財政資金對消費的撬動效力有望在年末“雙十一”等購物節窗口繼續釋放,而數據層面的“正反饋”也可能是未來財政向消費加碼的積極信號。

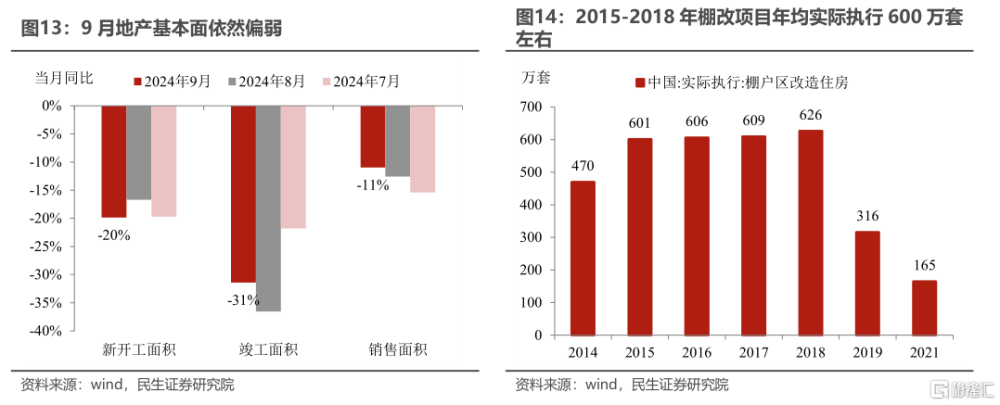

地產:“量價”仍待企穩。9月房地產投資同比-9.4%,降幅較上月小幅收窄。房價仍在調整,9月統計局70城口徑新建、二手商品住宅價格同比分別下降6.1%、9.0%,降幅均較8月走闊。

短期的政策脈衝可能難改出清局勢,“止跌回穩”還需政策進一步加力接續。10月17日住建部發布會中的穩地產增量政策相對溫和:一方面,貨幣化安置定調積極,但至少目前增量的100萬套城中村改造相比2015-2018年的年均600萬套棚改規模有限;另一方面,發布會也強調了“資金平衡”、“避免新增地方債務風險”,可能反映年內保項目資金、保竣工、防風險依然是短期政策重點。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文來自民生宏觀發布的的《4.6%的預期與現實》;陶川 邵翔 李瀟宇 鐘渝梅

標題:4.6%的預期與現實

地址:https://www.iknowplus.com/post/158195.html