A股收評:滬指跌2.53%險守3200點,券商股走低,互聯網電商股活躍

10月15日,A股三大指數低开低走,午後進一步下行。

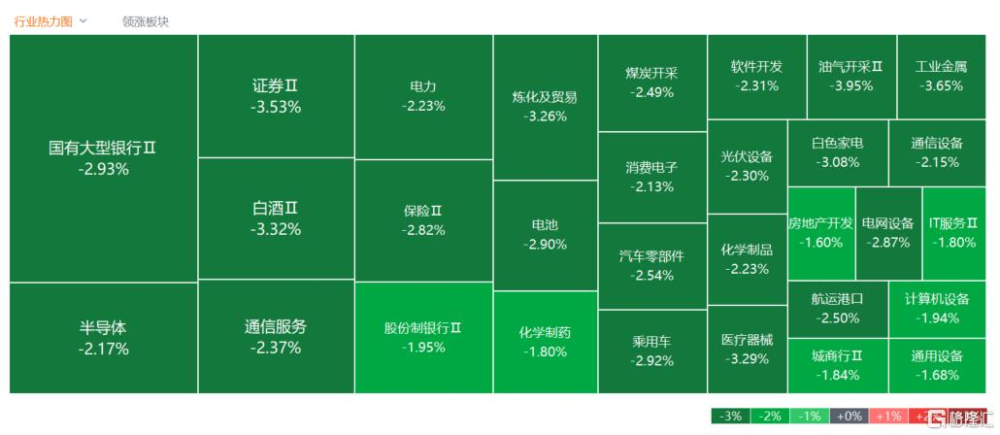

截至收盤,滬指跌2.53%報3201點,深成指跌2.53%,創業板指跌3.22%。全天成交1.63萬億元,超4480股下跌。

盤面上,採掘、油氣板塊下挫,金誠信跌超6%;證券、券商概念走低,此前3連板的海通證券大跌逾7%;煤炭板塊走弱,新大洲A跌超6%;萬達概念、小金屬及中特估等板塊跌幅居前。另外,遊戲板塊逆市走強,中青寶20cm漲停;裝修裝飾板塊活躍,維業股份等多股漲停;短劇概念、民爆概念及天基互聯等板塊漲幅居前。

具體來看:

油氣股下挫,洲際油氣跌超4%,中國海油跌超3%。華泰證券認爲,原油供需弱勢,中國需求中期成爲重要邊際變量,供給端面臨再平衡抉擇。從供應端來看,今年以來“歐佩克+”減產執行率顯著走弱,額外自愿減產或難延續。“歐佩克+”國家面臨財政壓力,美國頁巖油企業對應的开採成本促使其對高油價訴求顯著。在需求走弱、南美增產影響力加強的背景下,傳統產油國即將面臨新一輪再平衡。短期來看,以色列和伊朗的衝突難以對供給形成實質性的較大衝擊,2024年四季度油價或呈現前高後低的走勢。

券商股跌幅居前,海通證券跌超7%,紅塔證券、國泰君安跌近6%,中金公司、東方財富跌超4%。不過天風證券認爲,在資本市場交投活躍度提升,指數上漲的前提下,參與互換便利業務爲非銀機構帶來可觀的投資收益,能夠有效增厚淨利潤和ROE表現。建議重點關注頭部券商,頭部保險公司。

白酒股大跌,瀘州老窖、山西汾酒跌超4%,五糧液跌超3%,貴州茅台跌超2%。華創飲食發布研報稱,白酒板塊估值修復方向明確,短期季報驗證期優選確定,一年維度布局二线白酒及餐飲鏈彈性機會。白酒板塊Q3務實減壓,增速環比回落。三季度外部需求環比趨弱,中秋國慶氛圍平淡動銷同比下滑約雙位數,國慶略好於中秋。

貴金屬概念股走低,赤峰黃金、中金黃金、玉龍股份、湖南黃金、山東黃金等紛紛跌超3%。消息面上,美聯儲多位官員發表鷹派講話,呼籲謹慎降息以及採取更小幅度降息,支撐美元刷新兩個月新高。

地面兵裝、軍工股延續漲勢,北方長龍、長城軍工漲停,中船應急漲超16%,捷強裝備漲超9%,中兵紅箭漲超6%。中信建投研報表示,當前軍工板塊處於估值、業績增速以及資金配置三重底部區間,2024年四季度國內外催化因素或將持續出現,爲板塊上漲注入新動力,新域新質領域催化不斷,建議積極把握結構性復蘇機會。

配置方面建議圍繞三條投資主线,一是傳統軍工裝備產業方面,建議重點關注有訂單修復預期、有業績支撐的航發產業、船舶產業以及航空航天產業;二是新域新質裝備方面,建議關注圍繞低成本、智能化、體系化三大特點的行業,包括低成本精確制導彈藥、無人系統以及新一代智能化作战底座;三是新質生產力方面,建議關注應用市場空間廣闊、行業處於快速成長期、國產化率較低的行業,主要爲商業航天、低空經濟、大飛機、增材制造。此外,軍貿出海等方向也值得關注。

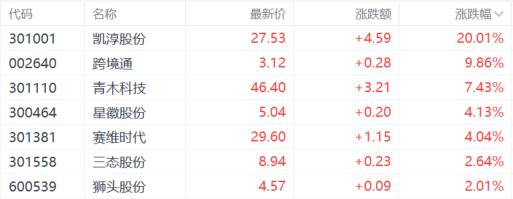

互聯網電商板塊上漲,凱淳股份、跨境通漲停,青木科技漲超13%,星徽股份、賽維時代、三態股份均漲超5%。消息面上,“雙十一”提前啓幕,淘寶與京東兩大電商巨頭首次實現“雙十一”同步开啓,比2023年提前了10天左右。

遊戲股走強,中青寶漲停,迅遊科技漲超6%,遊族網絡漲超4%。國元證券表示,2024年8月,中國遊戲市場規模336.4億元,環比+21.01%,同比+15.10%,9月下發109款國產遊戲版號。新品上线方面,10月多家遊戲大廠即將上线新品,優質新遊供給有望提振行業景氣度,帶動遊戲市場規模持續上行。

展望後市,中信證券表示,財政部的政策表態整體超預期,政策思路的轉變比力度的大小更重要。

當前市場正處於預期大逆轉向行情大拐點的過渡階段,市場在前期“脈衝式”上漲後多空博弈加劇,場外增量資金的入場節奏放緩,但潛在入市資金規模依然較大,預計行情將逐步從資金面情緒驅動轉換至基本面驗證驅動,行情特徵將從“脈衝式”漲跌換擋至企穩慢漲。

標題:A股收評:滬指跌2.53%險守3200點,券商股走低,互聯網電商股活躍

地址:https://www.iknowplus.com/post/157140.html