美元下行空間有多大?

摘要

近期美元指數下破100,打开下行空間,市場關注美元潛在下行空間。本文改進了歐元兌美元相對利差錨偏離度模型。首先,通過Logit回歸建立期限利差和衰退概率之間的關系模型,基於此選取能刻畫經濟周期的最佳期限利差組合。其次,在线性回歸之前加入主成分分析去除自變量間的相關性以防止模型估計失真、誤差增加、穩定性降低等問題。再者,考慮模型精確度和時間區間,我們得到了最終的偏離度指標。

當前歐元兌美元相對利差錨的偏差已擡升至90分位數以上。這也就意味着當前歐元匯率已缺乏強勁上行動能。且非商業淨多頭、資管和機構投資者做多意愿不強。短期內,美元指數可能因7月後加息預期回調而繼續承壓,但基本面韌性、加息預期降溫空間有限的背景下不具備大幅貶值的動力。歐元兌美元受到反向推升短线或進一步反彈。但中期內,正如偏離度指標所反映的,歐美央行貨幣政策趨同,歐元匯率的反彈或許只是波段性的,不具備大幅升值的潛力。

基於歐元匯率的利差分析框架,我們構建了歐元匯率相對利差錨的偏離度指標。近期美元指數下破100,打开下行空間,市場關注美元潛在下行空間。本文我們將改進歐元利差指標的構建,以期更好地輔助歐元/美元匯率行情拐點判斷。

改進一 :優化自變量期限選取

偏離度指標所基於回歸模型的自變量包括德美利差、意德利差以及德美期限利差。其中,德美利差能夠反映歐美央行貨幣政策的傳導,是歐元兌美元最直接也是最主要的利差影響變量。意德利差被視爲衡量歐元區內部分化程度的指標,對歐元構成負面影響。期限利差能夠在一定程度上反應經濟周期,是匯率走勢背後的長期驅動。

在此前的報告中,我們指出長短端德美利差以及長期限意德利差能夠較好地解釋歐元匯率波動,但對德美期限利差的選取沒有進行過多的討論。通過使用Logit二元回歸模型計算各期限利差隱含的衰退概率可以用於判別其衰退預測、經濟周期刻畫能力的優劣。借此亦可推斷出當前德美面臨的衰退前景。

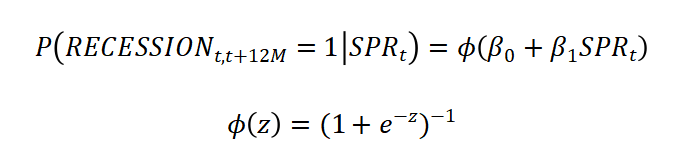

Logit模型可對變量和與之關聯事件發生概率之間的關系進行建模,生成的輸出分布在0到1的連續區間內。盡管Probit模型也具有相同的功能,但和它相比,Logit模型對離群值的敏感程度更低。這是我們選取該模型的重要原因之一。我們構建的期限利差與衰退關系模型的表達式如下:

其中,RECESSIONt,t+12M爲虛擬變量(取值爲0或1),取值爲1當且僅當t時刻的未來12個月中存在衰退期。 函數即Logit回歸使用的sigmoid函數。βi(i=1,2)爲常數。

函數即Logit回歸使用的sigmoid函數。βi(i=1,2)爲常數。

常見的期限利差組合包括10Y-3M、10Y-1Y、10Y-2Y、10Y-3Y、10Y-5Y、20Y-2Y、20Y-5Y、30Y-2Y、30Y-5Y。美國和德國的衰退期分別選取NBER、Macrobond的定義。將變量的月度值代入,我們便可以得到各期限利差隱含的衰退概率。

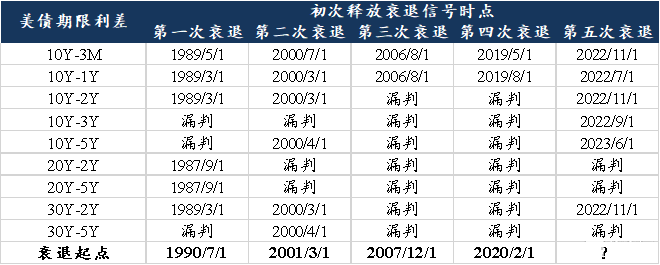

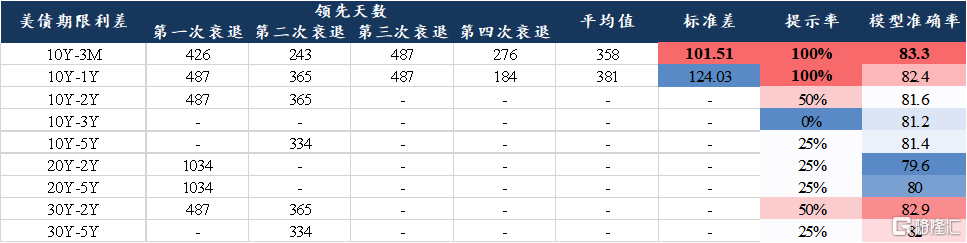

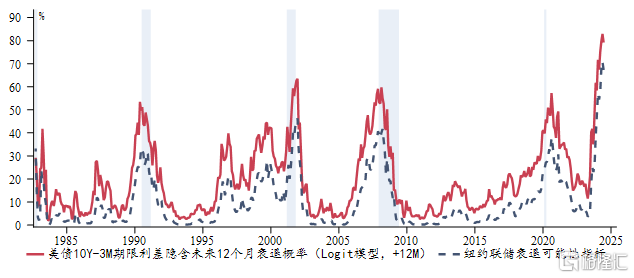

假設衰退概率向上觸及或突破0.5爲對應期限利差釋放衰退信號的時點。美債方面,1981年9月以來的歷次衰退中,10Y-3M以及10Y-1Y均發揮了警示作用,其余期限利差或多或少存在漏判。進一步地可以發現,10Y-3M預測的穩定性較10Y-1Y更佳,且Logit模型的准確率更高,是最可靠的領先指標。10Y-3M初次釋放衰退信號時點平均領先衰退起點368日(約12個月)。將基於Logit模型計算得到的10Y-3M衰退概率向前推進12個月,走勢和紐約聯儲發布的衰退可能性高度一致。這說明紐約聯儲計算該指標的方法和我們近似,使用的模型參數或許存在差異。本輪10Y-3M初次釋放衰退信號的時點爲2022年11月,按衰退滯後時長的平均值計算,美國衰退壓力可能在今年第四季度到來。

德債方面,2008年後歐央行長期實施低利率政策導致短端利率波動較小,期限利差主要反映了長端利率變動,不能准確體現經濟周期。由於3M德債收益率的統計起點爲2001年9月,若各期限利差截取2001年9月之後的數據建模,對衰退的解釋性均不顯著。因而,我們選取了時間跨度最長的10Y-2Y、10Y-3Y、10Y-5Y進行比較。結果顯示,由於低利率階段的存在,雖然各期限利差的解釋性問題得到解決,但模型准確率都在70%以下,明顯低於美債,且均存在漏判的情形;倘若剔除,數據量減少也會導致模型准確率下降。盡管如此,模型依然有效。和其他利差相比,10Y-2Y在領先穩定性和准確率方面略微佔優。目前,德債10Y-2Y期限利差隱含衰退概率仍在上行通道中。

綜合以上分析,我們將美債10Y-3M、德債10Y-2Y期限利差納入偏離度回歸模型自變量。此外,考慮短期限意大利和德國國債Carry Trade同樣盛行,我們進一步加入2Y意德利差。

圖表1:美債主要期限利差衰退預測性能對比

資料來源:SPSS, 興業研究

圖表2:美債10Y-3M期限利差隱含衰退概率、紐約聯儲衰退可能性指標

資料來源:SPSS,Macrobond,興業研究

圖表3:德債主要期限利差衰退預測性能對比

資料來源:SPSS,興業研究

資料來源:SPSS,Macrobond,興業研究

改進二 :去除自變量多重共线性

隨着彼此間相關程度較高的自變量增加,其多重共线性會導致线性回歸模型估計失真、誤差增加、穩定性降低等問題出現。爲了解決該問題,我們首先需對解釋變量進行主成分分析將其重新組合成獨立的時間序列。

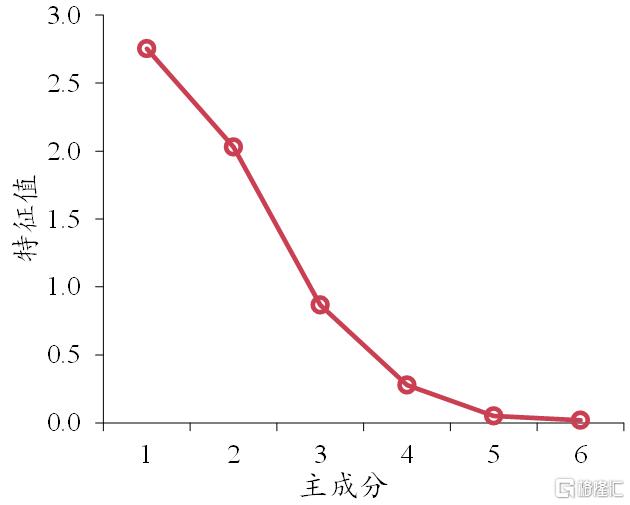

各變量需先經Z-score標准化處理再代入主成分分析模型。各主成分對應的特徵值在某種程度上可被看作體現其影響力大小的指標,用於輔助判斷主成分的提取個數。此外,查看主成分累計方差貢獻率是否達到80%以上也是判斷方法之一。當主成分個數增加到3時,特徵值曲线的斜率變緩,累計方差貢獻率達到94%。因而我們選擇將以上變量轉化爲3個相互獨立的新變量。

圖表5:主成分分析方差解釋

圖表6:主成分分析碎石圖

注:碎石圖又稱爲山體滑坡圖,山坡上越高的點,其勢能越大。主成分特徵值變動圖亦可形象地稱爲碎石圖。

資料來源:SPSS,興業研究

後市展望

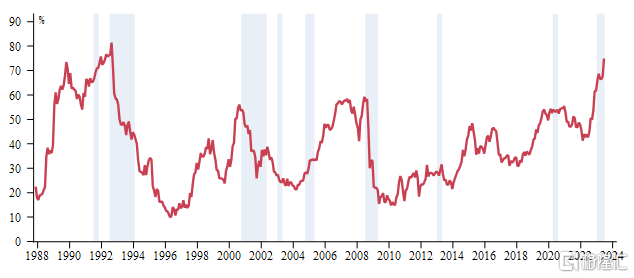

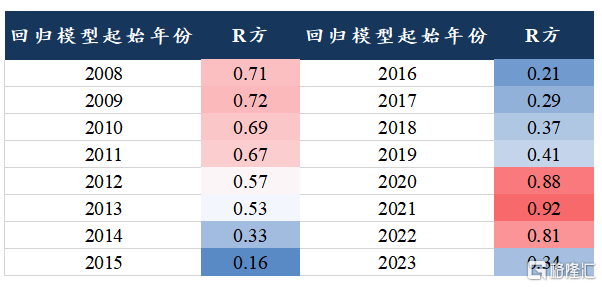

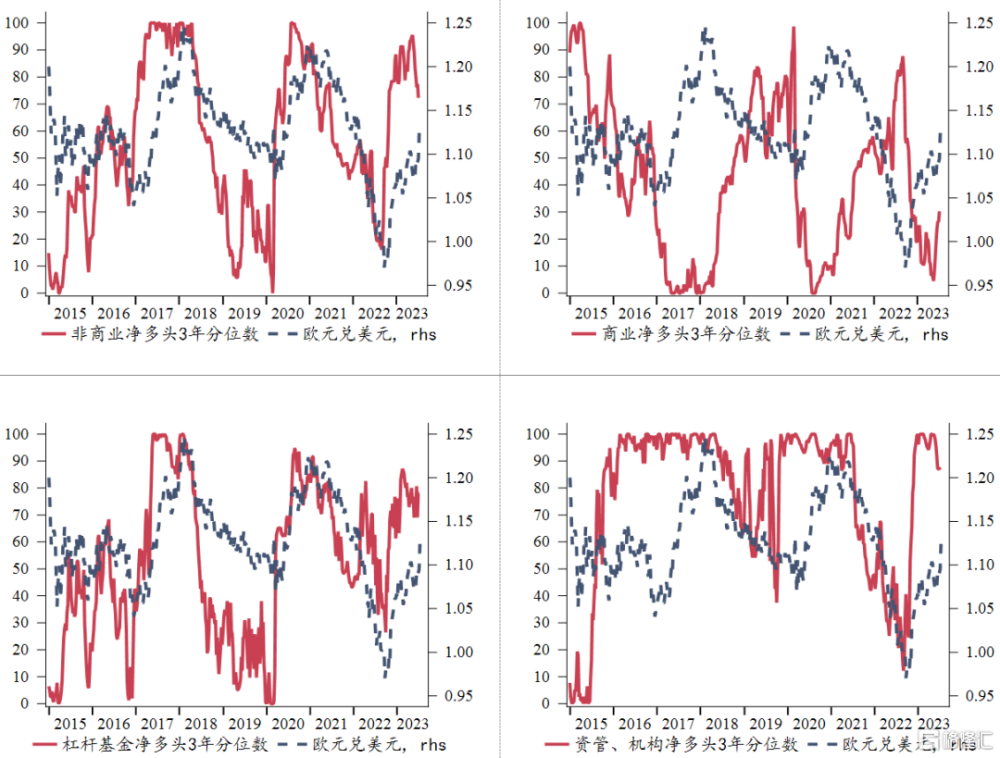

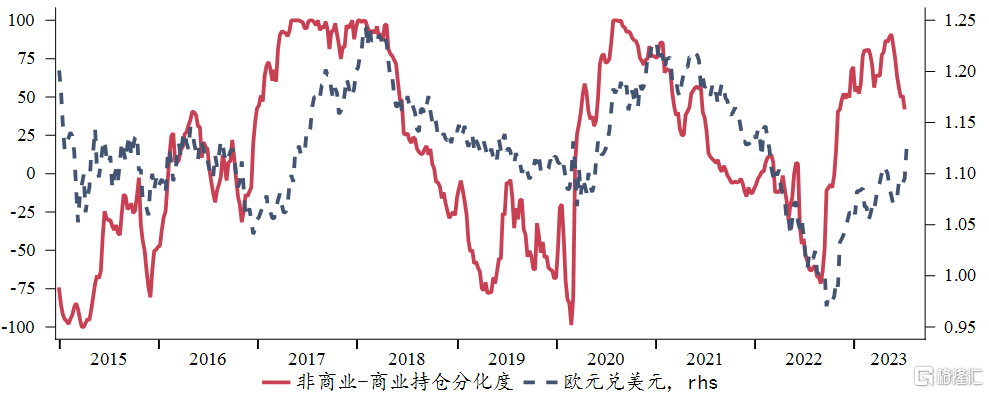

除了以上改進外,我們還綜合考慮了回歸模型的精確度(R方)、時間長度等因素,最終得到了以下偏離度指標(見圖表7)。當前歐元兌美元相對利差錨的偏差已擡升至90分位數以上的“極端”超升區域。歷史上,偏離度指標在該區域可以停留一段時間,對應了歐元兌美元的橫盤整理;倘若從此區域回落,歐元匯率往往會开啓貶值。這也就意味着當前歐元匯率已缺乏強勁上行動能,與歐央行“超鷹派”窗口關閉相對應。從絕對水平來看,2009年以來偏離度的最大值爲9.7%,而目前該值已來到9.5%,歐元兌美元或已至高點附近,相應地美元指數的下行空間可能已較爲有限。從歐元兌美元CFTC持倉情況來看,截至2023年第27周(2023年7月3日至7月9日),非商業淨多頭、資管和機構投資者仍在加碼空頭,市場做多的意愿不強。

由於美國6月非農意外疲軟,加之通脹超預期降溫,當前市場對美聯儲能否加息至5.75%持懷疑態度。美聯儲連續兩次議息會議加息的可能性降低,但仍有可能在下半年兌現剩余的兩次25bp加息。如果第三季度核心通脹去化加速,第四季度核心通脹環比再度企穩反彈,則7月後的剩余一次加息可能發生在第四季度。短期內,美元指數可能因7月後加息預期回調而繼續承壓,但基本面韌性支撐下不具備大幅貶值的動力,且目前加息預期進一步降溫的空間也相對有限。歐元兌美元受到反向推升,且衝破1.11關鍵阻力,短线或進一步反彈。但從中期角度而言,正如偏離度指標所反映的,歐央行和美聯儲有可能年內均剩余兩次25bp加息的情形下,貨幣政策趨同,歐元匯率的反彈或許只是波段性的,不具備強勁升值的潛力。

圖表 7:不同起始年份偏離度回歸模型R方

資料來源:Macrobond,興業研究

圖表 8:歐元兌美元相對利差錨偏離度、歐元兌美元

圖表 9:CFTC歐元匯率持倉與歐元兌美元

資料來源:Macrobond,興業研究

注:本文來自興業研究發布的《【外匯商品】美元下行空間有多大?——再議歐元利差模型》,報告分析師:余律、郭嘉沂

標題:美元下行空間有多大?

地址:https://www.iknowplus.com/post/15700.html