金融數據回升的三個方向

9月的金融數據變化不大,但更值得關注的可能是政策落地後金融數據將如何修復,民生證券認爲主要將體現在三個方向:一是社融增速的回升;二是M1同比的觸底反彈;三是私人部門縮表趨勢的逆轉。

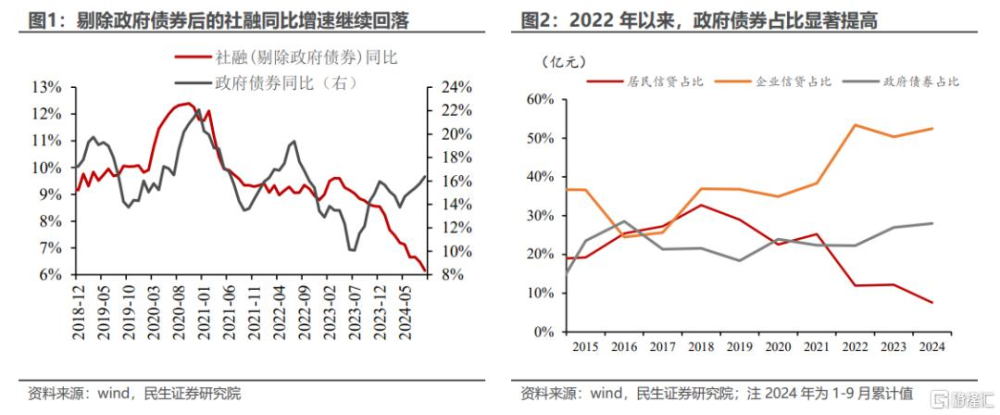

首先,財政增量政策落地,政府部門加槓杆推升社融增速。2022年以來,政府債券發行節奏基本決定社融增速的波動。在政府部門加槓杆方向確定的情況下,隨着後續增量財政政策落地,無論是發行較大規模的國債還是地方政府債券,都將帶動社融增速回升,但向上節奏和空間,或仍取決於私人部門加槓杆的節奏和力度。

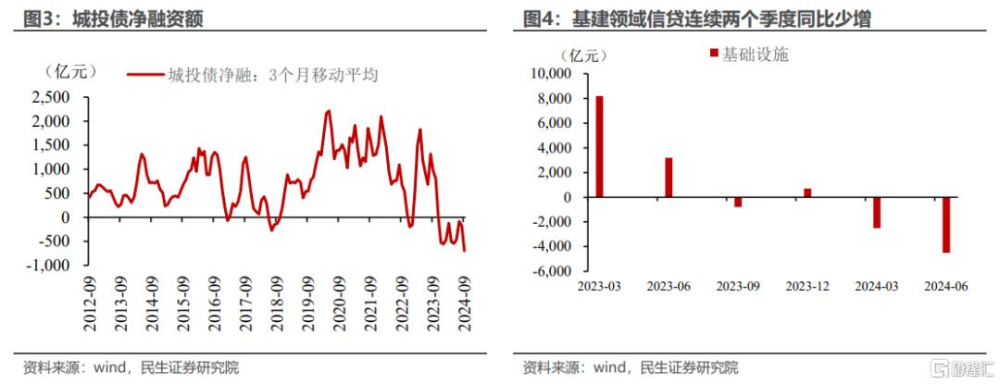

其次,化債推進改善地方政府現金流,M1或已臨近觸底。在財政紀律重整的背景下,地方政府持續“縮表”,從去年下半年以來,地方政府相關融資大幅收縮,一方面是城投債淨融資規模持續下滑,另一方面是基建領域信貸同比持續少增。隨着新一輪化債政策落地,地方政府現金流或率先改善,有望帶動地方相關投融資活動企穩回升,將對M1增速形成支撐作用,M1增速或已臨近觸底。

最後,私人部門縮表趨勢能否扭轉,或取決於財政重點在消費還是投資。盡管存量房貸利率調整等措施落地,居民提前還貸現象得到緩解,但當前私人風險偏好能否提升,仍取決於財政政策路徑,若財政增量政策仍側重於投資,或短期內仍難見居民風險偏好改善,縮表趨勢短期或仍難以扭轉;若增量政策更側重於改善居民收入預期,激發消費潛能,居民縮表趨勢或有望逆轉。

具體數據來看,9月的金融數據變化不多,市場仍需耐心驗證政策效果。9月下旬以來,包括金融在內的一攬子政策逐步落地,市場开始交易政策對經濟的改善,但至少從9月金融數據相比於期前仍沒有太大變化,政策的效果尚未顯現,市場仍需要耐心等待,驗證政策對經濟的提振。

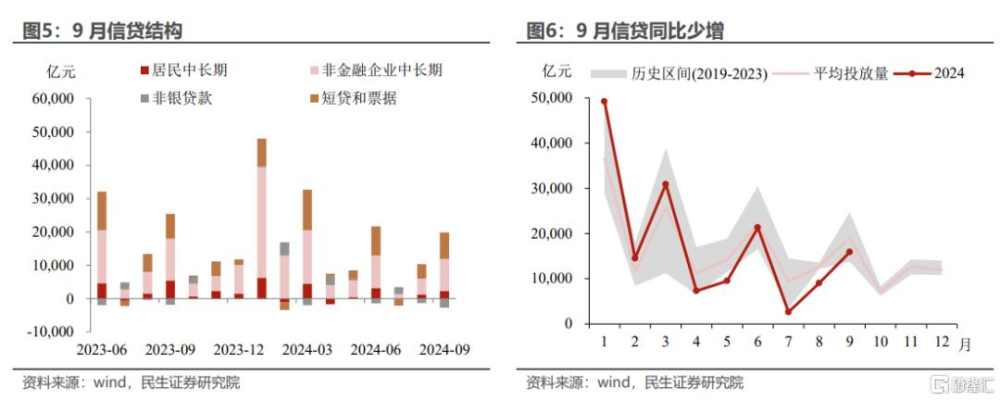

結構上,“企業穩、居民弱”依然是主要特點,但部分分項已經表現出企穩或回升的苗頭。一是企業融資意愿上修,對公長貸增量重新回到近5年均值水平;二是票據“水分”減少,票據融資在新增信貸中佔比從8月的接近一半降至不足5%。

對公貸款投放力度不弱。9月企業貸款增加14900億元,同比少增1934億元。其中企業短貸同比少增1086億元企業中長貸同比少增2944億元,回到近5年均值水平,9月建築業PMI小幅回升至50.7%,極端天氣影響逐漸消退下,傳統地產、基建領域开工施工需求有所企穩,對後月中長貸也有一定支撐。

居民貸款依然承壓。9月居民短貸增加2700億元,同比少增515億元,雖然“雙節”以及消費品以舊換新帶動下的9月居民消費景氣度不弱,但就業及收入預期可能依然對居民整體开支有所限制。9月居民中長期貸款新增2300億元,同比少增3170億元。

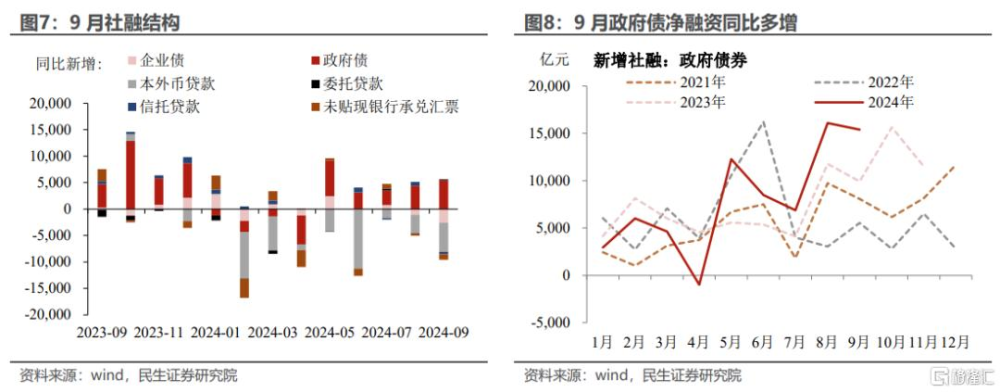

政府債融資“主力”作用不減。9月政府債淨融資15353億元,同比大幅多增5433億元,顯示三季度財政發力節奏進一步加快。從結構上來看,政府債相對信貸在社融中的新增量不斷提升,直接融資逐漸成爲支撐實體經濟的重要手段。

風險提示:貨幣政策超預期;國內經濟基本面超預期。

注:本文來自民生證券於2024年10月14日發布的《金融數據回升的三個方向(民生宏觀吳彬)》,分析師:民生宏觀團隊

標題:金融數據回升的三個方向

地址:https://www.iknowplus.com/post/156966.html