積極財政將如何加碼?

核心觀點

事項:2024年10月12日,國新辦邀請財政部部長藍佛安等召开新聞發布會。

一、 確保完成全年預算目標。藍部長指出“在這裏我可以負責任地告訴大家,中國財政有足夠的韌勁,通過採取綜合性措施,可以實現收支平衡,完成全年預算目標”。市場對完成全年預算目標的疑慮在於,以當前財政收入增長形勢推測,全年一般公共預算收入將比年初預算少近1.3萬億。要實現收支平衡、完成一般公共預算目標,有兩條路徑:一是,從預算穩定調節基金、政府性基金預算、國有資本經營預算調入資金。這三點財政部本次都有提及,其中明確的就是地方政府結存限額的4000億,發行後再從政府性基金預算全部或部分調入一般公共預算。二是,擴大赤字規模。2023年末,國債余額距離限額還有8300億結存、地方一般債余額距離限額還有6800億結存、地方專項債余額距離限額還有7500億結存。在不調整預算赤字的情況下,再動用國債或地方一般債共8000-9000億結存,即可實現目標。這是僅考慮實現硬性一般公共預算目標,今年財政收支更大的缺口在於政府性基金預算。按照當前增速外推,全年政府性基金收入缺口爲近1.5萬億。結合“中央財政還有較大的舉債空間和赤字提升空間”來看,後續全國人大調整預算或爲大概率事件,增發國債規模可能在1.5-2.5萬億範圍(政府性基金收入缺口1.5萬億+或不動用上述往年結存8000-9000億)。

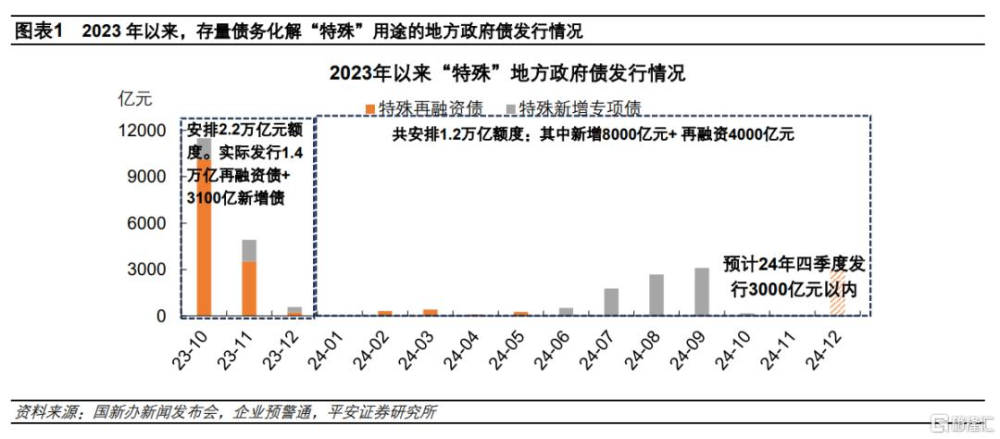

二、加力支持地方化解政府債務風險。這是本次發布會最大的亮點所在。第一,年內已安排的“特殊再融資債”仍有近3000億元發行空間。據新聞發布會介紹,2024年已安排用於化債的地方政府債資金達到1.2萬億,其中盤活限額的“特殊再融資債”規模在4000億元左右。據企業預警通統計,截至10月12日,年內“特殊新增專項債”已發行規模約8210億元,基本達到預定目標;“特殊再融資債”已發行規模約1133億元,年內剩余待發行額度不足3000億元。第二,爲支持債務化解,地方政府債務限額將一次性調增。結合地方政府隱性債務存量和前期化債規模,平安證券預計,本次地方政府債務限額一次性調增的規模上限在10萬億元左右,低於2015-2018年的12.2萬億。因地方政府存量債務化解進程在2023年底過半,在2024年至2027年底需要化解的隱性債務余額預計在10-15萬億元。就下限而言,平安證券預計地方政府債務限額一次性調整規模不低於5萬億元。這主要是基於,2023年7月以來已安排的、用於化債的地方政府債務限額已經達到3.4萬億,財政部新聞發布會上“較大規模”、“近年來出台的支持化債力度最大”的表述暗含了相比此前的加力空間。第三,“以2023年爲例,基層“三保”支出約佔可用財力的五成左右,如果再加上其他的剛性支出,佔可用財力的八成左右”,已佔據地方較多精力。本次“大大減輕地方化債壓力後,可以騰出更多的資源發展經濟”。

三、 支持推動房地產市場止跌回穩。藍部長指出“疊加運用地方政府專項債券、專項資金、稅收政策等工具,支持推動房地產市場止跌回穩”。其中最重要的是:允許專項債券用於收購存量商品房作爲各地的保障性住房。此前商品房收儲的一大痛點在於項目成本收益難以平衡。9月24日央行宣布將3000億元保障性住房再貸款政策中中國人民銀行出資的比例,由原來的60%提高到100%,從而將商業銀行提供資金的成本降低到等於再貸款利率1.75%,若再加上1.5%的息差,則項目成本約爲3.25%。本次允許專項債提供資金後,考慮到1-8月地方專項債平均發行利率爲2.4%,則可能將項目綜合成本下拉到3%以內,與2%左右的租金回報率更加接近。商品房收儲政策的可行性將得到提升,從而能夠有力促進房價止跌回穩。當然,除了資金的價格,資金的規模也非常重要,平安證券估算房地產收儲實現有效庫存去化或需2萬億量級資金,這就需在地方專項債額度中統籌考慮。

四、 除卻前述措施,財政部新聞發布會還有兩項重要舉措值得關注。一是,發行特別國債,支持國有大型商業銀行補充核心一級資本。這屬於財政與貨幣相結合的政策,其用意在於,增強國有大行的風險抵御能力,增強其信貸投放能力,也有助於充分發揮國有大行在地方政府債務化解中的重要作用。在商業銀行淨息差顯著收窄的情況下,補充商業銀行資本金也間接爲貨幣政策進一步降息拓寬了空間。可茲參考的案例是,2020年以來我國累計安排5500億元專項債額度用於中小銀行資本補充;1998年我國曾發行2700億特別國債,所籌集的資金撥補國有大行資本金。二是,加大對重點群體的支持保障力度。在市場關注的財政補貼促進消費方面,財政部着眼點還是在於困難群衆、學生、老年人等重點群體,財政在促消費方面還有待邁出更大步伐。

2024年10月12日,國新辦邀請財政部部長藍佛安等介紹“加大財政政策逆周期調節力度、推動經濟高質量發展”有關情況。會上財政部介紹了將在近期陸續推出的一攬子增量政策舉措,爲當前中國經濟穩增長注入強勁信心。

一確保完成全年預算目標

藍部長指出“預計全國一般公共預算收入增速不及預期”“在這裏我可以負責任地告訴大家,中國財政有足夠的韌勁,通過採取綜合性措施,可以實現收支平衡,完成全年預算目標”。

市場對完成全年預算目標的疑慮在於:1-8月全國公共財政收入增速僅爲-2.6%,按照這一增速外推至全年,則全年一般公共預算收入爲21.1萬億,比年初一般公共預算收入要少近1.3萬億。要實現收支平衡、完成一般公共預算的目標,有兩條路徑:

一是,從預算穩定調節基金(本次“指導地方依法依規使用預算穩定調節基金等存量資金”)、政府性基金預算(本次“從地方政府債務結存限額中安排了4000億元”)、國有資本經營預算調入資金(本次“鼓勵有條件的地方盤活闲置資產,加強國有資本收益管理”)。這三點財政部本次都有提及,其中明確的就是地方政府結存限額的4000億,發行後再從政府性基金預算全部或部分調入一般公共預算。

二是,根據《國務院關於2023年度政府債務管理情況的報告》,2023年末,國債余額距離限額還有8300億結存、地方一般債余額距離限額還有6800億結存、地方專項債余額距離限額還有7500億結存。本次宣布地方專項債動用4000億,在不調整預算赤字的情況下,再動用國債或地方一般債共8000-9000億結存,即可實現目標。

這是僅考慮實現硬性一般公共預算目標,今年財政收支更大的缺口在於政府性基金預算:1-8月全國政府性基金收入增速僅爲-21.1%,外推至全年,則全年政府性基金收入將比年初政府性基金預算收入少近1.5萬億。而按照當前增速外推,全年政府性基金支出將比年初預算少近3.5萬億,考慮到“後三個月各地共有2.3萬億元專項債券資金可安排使用”,也意味着1.2萬億的預算缺口。因此,結合“中央財政還有較大的舉債空間和赤字提升空間”來看,後續全國人大調整預算或爲大概率事件,增發國債/地方債規模可能在1.5-2.5萬億範圍(政府性基金收入缺口1.5萬億+可能不動用上述往年結存8000-9000億)。

二加力支持地方化解政府債務風險

這是本次發布會最大的亮點所在。

第一,年內已安排的“特殊再融資債”仍有近3000億元發行空間。從新聞發布會表述看,2024年已安排用於化債的地方政府債資金達到1.2萬億,其中盤活限額的“特殊再融資債”規模在4000億元左右。“2024年以來,經履行相關程序,財政部已經安排了1.2萬億元債務限額支持地方化解存量隱性債務和消化政府拖欠企業账款”。“今年利用債務結存限額,向地方下達了4000億元的債務限額,用於補充綜合財力”。據企業預警通統計,截至10月12日,年內“特殊新增專項債”已發行規模約8210億元,基本達到預定目標;“特殊再融資債”已發行規模約1133億元,年內剩余待發行額度不足3000億元。

第二,爲支持債務化解,地方政府債務限額將一次性調增。平安證券預計總體規模可達到5萬億到10萬億,地方政府債債務限額的調增或用於發行置換債券。“擬一次性增加較大規模債務限額置換地方政府存量隱性債務,加大力度支持地方化解債務風險,相關政策待履行法定程序後再向社會作詳盡說明。需要強調的是,這項即將實施的政策,是近年來出台的支持化債力度最大的一項措施”。

首先,回顧新《預算法》實施後的幾輪化債規模,在2015-2018年、2019年、2020-2022年三輪中,地方隱性債務的置換金額分別爲12.2萬億、1579億、11170億;2023年7月以來,財政部安排的用於債務化解的地方政府債務限額共計3.4萬億(“中央財政在2023年安排地方政府債務限額超過2.2萬億元的基礎上,2024年又安排1.2萬億元的額度,支持地方特別是高風險地區化解存量債務風險和清理拖欠企業账款等”)。

其次,地方政府隱性債務化解已取得一定成效。“截至2023年末,全國納入政府債務信息平台的隱性債務余額比2018年摸底數減少了50%”。而在2018年8月,27號文《關於防範化解地方政府隱性債務風險的意見》中要求地方政府在5-10 年內化解隱性債務。參考《統籌發展與安全:中國政府債務研究》一書的整理匯總,平安證券預計2018年財政部摸排的全國隱性債務余額在20-30萬億元。例如,IMF測算的2018年地方政府隱性債務規模在30.29萬億;標普評級測算的2018年全國隱性債務規模爲30-40萬億元;毛振華等人測算的2018年地方政府隱性債務規模在21-30.5萬億;社科院國家金融與發展實驗室、清華大學財稅研究所測算的2017年末地方政府隱性債務規模都在30萬億元左右;李揚等人、張曉晶測算的2018年末全國隱性債務規模也在30萬億元左右。

最後,結合地方政府隱性債務的存量和前期規模,平安證券預計,本次地方政府債務限額一次性調整的規模上限在10萬億元左右,低於2015-2018年的12.2萬億。因地方政府存量債務化解進程在2023年底過半,在2024年至2027年底需要化解的隱性債務余額預計在10-15萬億元。就下限而言,平安證券預計地方政府債務限額一次性調整規模不低於5萬億元。這主要是基於,2023年7月以來已安排的、用於化債的地方政府債務限額已經達到3.4萬億,財政部新聞發布會上“較大規模”、“近年來出台的支持化債力度最大”的表述暗含了相比此前的加力空間。

第三,如何理解地方政府債務化解與穩增長的關系?2023年以來,地方政府持續面臨減收,完成基層“三保”和剛性支出已佔據較多精力。據財政部新聞發布會“以2023年爲例,基層“三保”支出約佔可用財力的五成左右,如果再加上其他的剛性支出,佔可用財力的八成左右”。同時,隱性債務化解加速推進,再度佔用地方有限的財政資源,因而制約着地方財政支持穩增長的空間。新聞發布會表示“這無疑是一場政策及時雨,大大減輕地方化債壓力,可以騰出更多的資源發展經濟,提振經營主體信心”。

三支持推動房地產市場止跌回穩

藍部長指出“疊加運用地方政府專項債券、專項資金、稅收政策等工具,支持推動房地產市場止跌回穩”。財政一定規模的支持將是對房地產市場止跌回穩的關鍵一環。

其中最重要的是:允許專項債券用於收購存量商品房作爲各地的保障性住房。此前商品房收儲的一大痛點在於項目成本收益難以平衡。9月24日央行宣布將3000億元保障性住房再貸款政策中中國人民銀行出資的比例,由原來的60%提高到100%,從而將商業銀行提供資金的成本降低到等於再貸款利率1.75%,若再加上1.5%的息差,則項目成本約爲3.25%。本次允許專項債提供資金後,考慮到1-8月地方專項債平均發行利率爲2.4%,則可能將項目綜合成本下拉到3%以內,與2%左右的租金回報率更加接近。預計商品房收儲政策的可行性將得到提升,從而能夠有力促進房價止跌回穩。當然,除了資金的價格,資金的規模也非常重要,平安證券在前期報告《對地產新政的三個考量》中估算房地產收儲實現有效庫存去化或需2萬億量級資金,這就需要在地方專項債額度中統籌考慮。

此外,本次財政還提出:1)優化調整保障性安居工程補助資金,適當減少新建規模,支持地方更多通過消化存量房的方式來籌集保障性住房的房源。這部分資金的體量相對沒那么大,財政部指出“近三年,中央財政共安排了保障性安居工程補助資金2124億元”,但也是必要且適當的調整方向。2)除了已實行的“賣舊买新”換購住房階段性個人所得稅退稅政策,還將“抓緊研究明確與取消普通住宅和非普通住宅標准相銜接的增值稅、土地增值稅政策”,從稅收層面支持房地產市場止跌回穩。

四支持國有大行補充資本,關注重點群體

除卻前述措施,財政部新聞發布會還有兩項重要舉措值得關注。

第一,發行特別國債,支持國有大型商業銀行補充核心一級資本。這屬於財政與貨幣相結合的政策,其用意在於,增強國有大行的風險抵御能力,增強其信貸投放能力,也有助於充分發揮國有大行在地方政府債務化解中的重要作用。在商業銀行淨息差顯著收窄的情況下,補充商業銀行資本金也間接爲貨幣政策進一步降息拓寬了空間。在新聞發布會上,財政部強調“統籌推進、分期分批、一行一策”的思路,並未點名支持規模。可茲參考的案例是,2020年以來我國累計安排5500億元專項債額度用於中小銀行資本補充(綜合央行《中國金融穩定報告(2021)》及財政部《2022年上半年中國財政政策執行情況報告》數據,2020年、2021年、2022年財政部安排用於支持中小銀行補充資本的新增專項債額度分別爲2000億元、1500億元、2000億元,該額度當前未使用完畢可以結轉到下一年);1998年我國曾發行2700億特別國債,所籌集的資金撥補國有大行資本金。

第二,加大對重點群體的支持保障力度。在市場關注的財政補貼促進消費方面,財政部的着眼點還是在於困難群衆、學生、老年人這幾類重點群體,包括:“今年國慶節前,還向特困人員、孤兒等生活困難群衆發放了一次性生活補助”;“下一步還將針對學生群體加大獎優助困力度”;“2024年進一步提高了城鄉居民基礎養老金最低標准,是歷次提標調增幅度最大的”。財政在促消費方面還有待邁出更大步伐。

風險提示:穩增長政策效果不及預期,海外經濟金融風險超預期,國際地緣政治局勢不確定等。

注:本文來自平安證券於2024年10月12日發布的《積極財政將如何加碼》,分析師:鐘正生 S1060520090001;張璐 S1060522100001;常藝馨 S1060522080003

標題:積極財政將如何加碼?

地址:https://www.iknowplus.com/post/156530.html