中金:鎢價中樞有望系統性上行,中國鎢業龍頭配置價值凸顯

觀點聚焦

我們認爲,全球鎢供需或將長期維持緊缺,鎢價中樞有望迎來系統性上行。在鎢價中樞擡升、中國鎢業上市公司加速鎢礦資源注入及开發、下遊產能高端化三大趨勢下,中國鎢業龍頭的配置價值有望逐步凸顯。

理由

供給側,全球鎢供給稀缺性強,集中度高,2023年中國鎢的儲量和產量佔比均列全球第一,對全球鎢供應具有較大影響力。由於前期鎢礦資源的較快消耗,中國鎢礦儲採比明顯低於全球平均水平,整體面臨礦山老化、品位下降的壓力,加之鎢精礦开採總量控制及供改、環保政策趨嚴,使得國內鎢礦產量整體偏緊。海外鎢資源的儲採比雖高於中國,开發潛力大,但是开發進程總體偏慢。綜合全球供給情況,我們預計2023-2027年全球原鎢供給有望從7.80萬噸增至8.63萬噸,對應CAGR +2.6%。

需求側,國內需求受益於制造業轉型升級和新興需求拉動,海外需求受益於全球產業鏈重構。受益於新能源、航空航天、3C領域等新興需求的帶動,以及制造業轉型升級和設備更新改造政策的推動,國內鎢消費整體向好。同時,全球產業鏈重構的趨勢下,海外鎢需求有望加速。我們預計2023-2027年全球原鎢消費有望從9.08萬噸增至10.45萬噸,CAGR+3.6%,其中光伏鎢絲鎢消費量有望從794噸增至5025噸,CAGR高達+59%,增速亮眼。

供需趨緊,疊加成本擡升和庫存去化,鎢價中樞有望系統性上移。我們預計全球鎢供需平衡自2021年即進入短缺,2023-2027年或繼續維持短缺狀態。考慮到全球鎢供需持續偏緊的格局有望較長時間延續,全球鎢產品的顯性庫存也已去化至歷史低位,再疊加鎢精礦成本上行壓力日益凸顯,海外礦山的加速增長需要更高的激勵價格,鎢價中樞有望穩步擡升。

資源端加速注入及开發進程,下遊制造產能高端化,中國鎢業有望迎來發展新時代。當前中國鎢企同時在產業鏈毛利率“微笑曲线”兩端發力。一是中國鎢業上市公司加速鎢礦資源注入及开發,我們認爲有望提升原料自給率,並顯著增厚盈利水平,其中中鎢高新擬注入柿竹園鎢礦方案具有代表性。二是行業龍頭加大在鎢粉、硬質合金工具、光伏用鎢絲產能布局,產品結構向高端化轉型。

風險

資源开發放緩;鎢供給增量超預期;下遊需求不足;鎢價大幅波動。

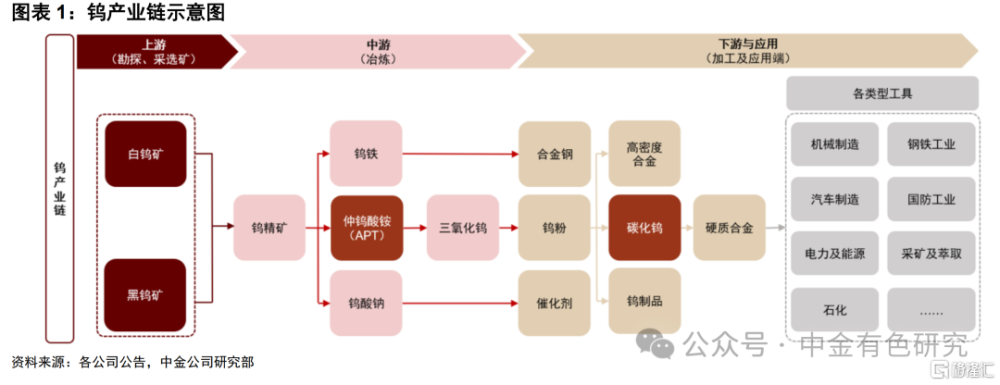

1.供給:鎢資源稀缺性強,供給有望維持偏緊格局

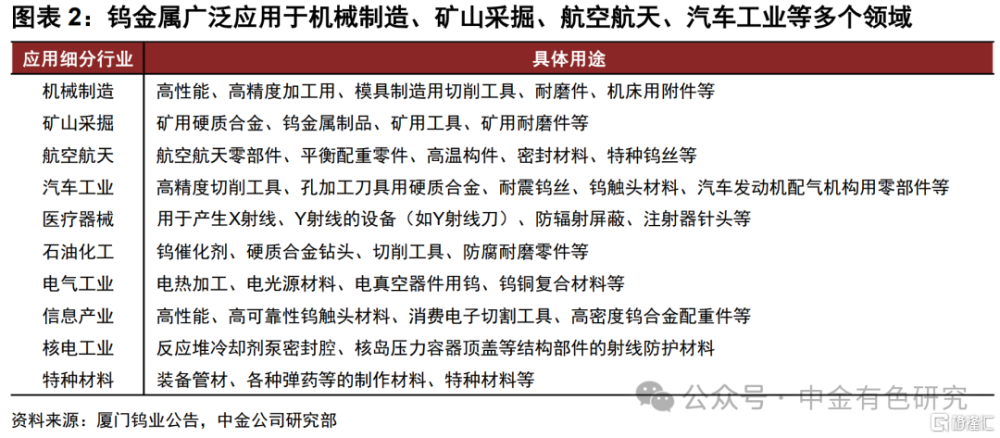

鎢是一種战略性較強的資源,具有多種優秀且獨特的性質,應用廣泛並且難以替代。據中鎢在线,鎢的熔點約3410攝氏度,在所有金屬元素中位列第一;鎢的密度爲19.35g/cm3,在非貴金屬中位列第一;鎢的莫氏硬度高達7.5,在金屬中名列前茅。此外,鎢還具有較強耐磨性、較強耐腐蝕性、高導電性、高導熱性等優勢。憑借自身優良的性能,鎢及其制品廣泛應用於機械制造、礦山採掘、航空航天、汽車工業、新能源、國防等領域,且難以被其他金屬材料替代。

1.1 鎢資源稀缺性強,供應集中度高,中國影響力大

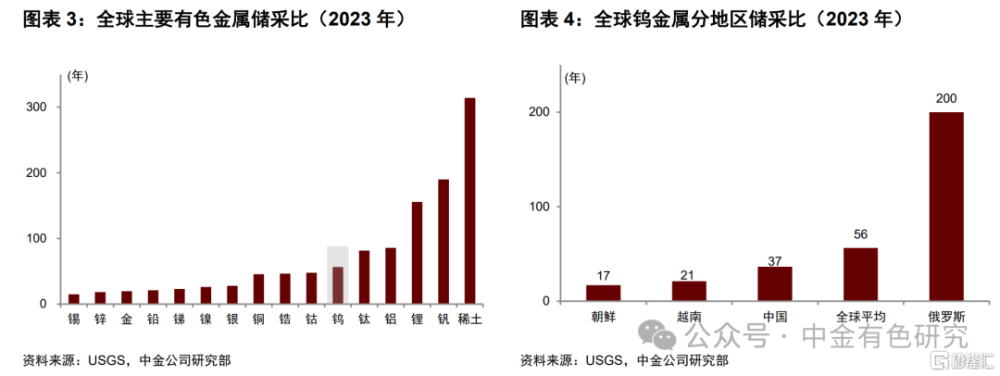

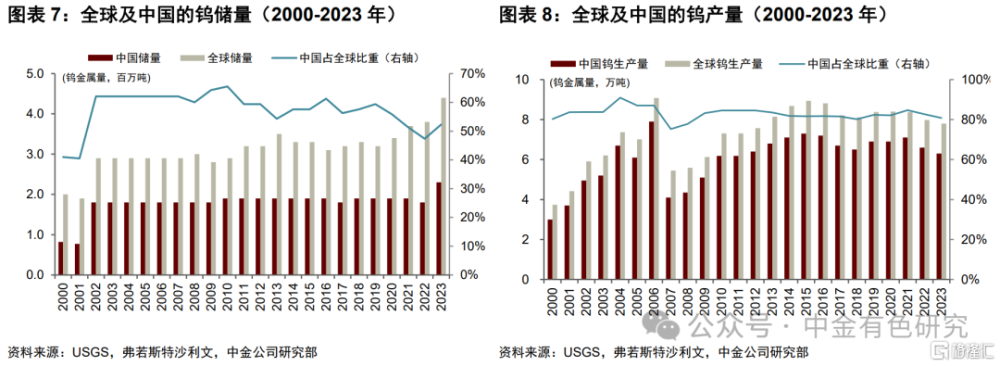

全球鎢的儲採比爲56年,在主要有色金屬中處於較低水平;中國鎢的儲採比爲37年,顯著低於全球平均水平。據USGS,2023年全球鎢的儲採比爲56年,在主要有色金屬中處於較低水平。值得注意的是,隨着前期中國鎢資源被快速开發及大量消耗,中國鎢的儲採比從1995年的46年降至2023年的37年水平。

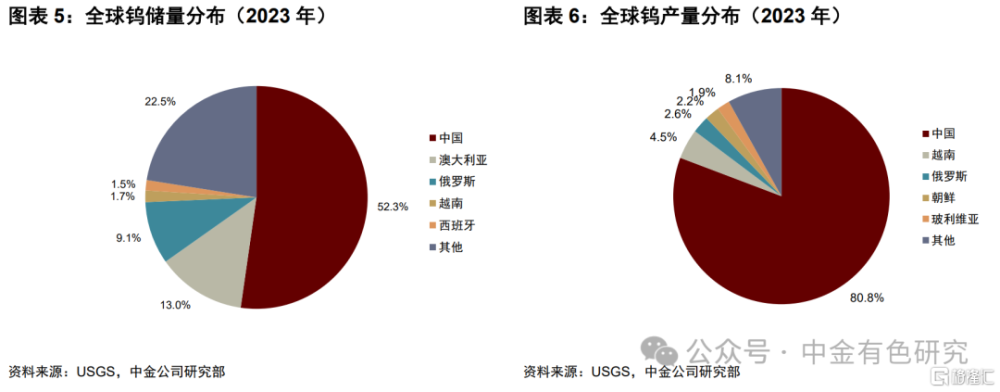

全球鎢的供給集中度較高,中國鎢的儲量、產量均位居全球第一,分別佔比52%和81%,對全球鎢供應擁有較大的影響力。據USGS,按鎢金屬量計算,2023年全球鎢儲量440萬噸,其中中國、澳大利亞、俄羅斯、越南、西班牙鎢儲量分別爲230、57、40、7.4、6.6萬噸,佔比分別爲52.3%、13.0%、9.1%、1.7%、1.5%,合計佔比77.5%。從產量看,按鎢金屬量計算,2023年全球鎢產量爲7.80萬噸,其中中國、越南、俄羅斯、朝鮮、玻利維亞鎢產量爲63000、3500、2000、1700、1500噸,佔比分別爲80.8%、4.5%、2.6%、2.2%、1.9%,合計佔比高達91.9%。

中國鎢的供給集中度也處於較高水平。分地區看,據中國自然資源部,截至2022年底中國三氧化鎢(WO3)資源儲量主要集中在江西、湖南、河南,三地合計佔中國WO3資源儲量的82%。據國家統計局及贛州市鎢業協會,中國鎢精礦產量主要集中在江西、湖南、河南,2023年三地合計佔中國鎢精礦產量的85%。分公司看,中國鎢精礦產量主要集中於五礦集團、江鎢控股集團、廈門鎢業、洛陽鉬業、章源鎢業五家大型企業,我們測算2023年這五家公司合計的鎢精礦產量可達全國50%以上。

1.2 中國:鎢供應面臨資源過度消耗和政策趨嚴兩大約束

中國鎢儲量全球佔比從2019年开始加速下滑,而中國鎢產量全球佔比長期維持高位。據USGS和弗若斯特沙利文,中國鎢儲量的全球佔比在2010年達到峰值65.5%,之後开始下降,尤其是2019年开始加速下滑,降至2023年的52.3%。然而,中國鎢產量佔比卻持續維持高位,中國鎢產量的全球佔比在2004年達到峰值90.9%,到2023年仍然高達80.8%。

我們認爲,中國鎢產量全球佔比長期大幅超越儲量全球佔比,使得中國鎢資源被過度消耗的問題日益凸顯,未來資源和政策兩大因素對中國鎢供給的約束將不斷強化。

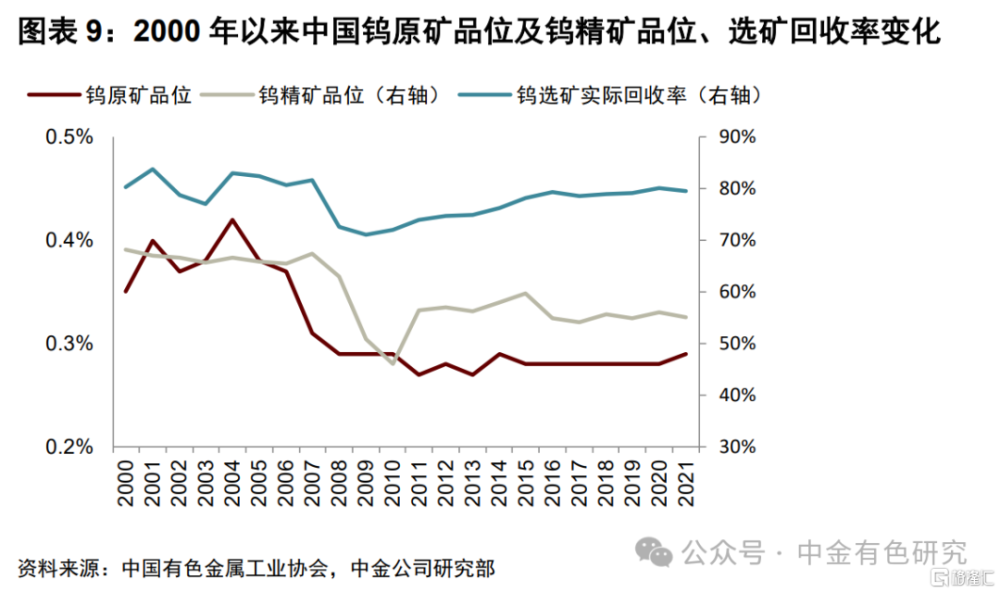

第一,中國鎢資源經歷了長期過度消耗,礦石品位持續下降,再生鎢發展較慢,供應壓力逐步增加。從礦石來源看,2013年起,中國易選冶的高品位黑鎢礦所生產的鎢金屬量开始低於白鎢礦所生產的金屬量[1]。目前中國鎢礦生產以白鎢礦爲主,佔比約爲70%,黑鎢礦及混合型佔比分別爲20%、10%,其中白鎢礦富礦較少且平均品位低於黑鎢礦,混合型鎢礦通常與其他礦物伴生,鎢的提取難度較大。從品位看,中國鎢原礦品位和鎢精礦品位分別在2004年和2007年之後明顯下行。據中國有色金屬工業協會,2000年-2021年,中國鎢原礦品位從0.35%下降0.06ppt至0.29%,中國生產的鎢精礦品位從68.20%下降13.03ppt至55.17%。從鎢資源回收的視角看,中國鎢資源在开發過程中未被充分利用,造成了早期的資源損失。據中國鎢協、安泰科,2023年中國廢鎢消費量1.1萬噸,佔中國鎢供應量的比例不足20%,而全球鎢資源平均的再生利用率可達35%,美國、歐洲地區的再生利用率可達40%以上。

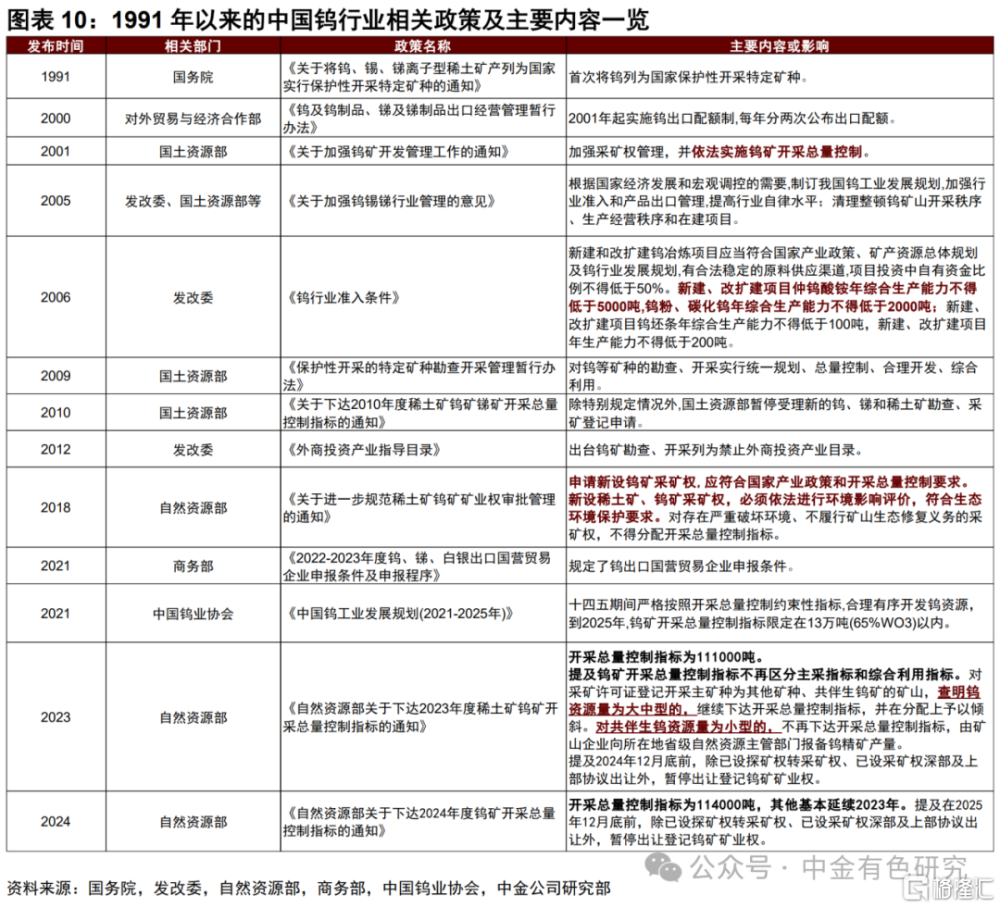

第二,中國鎢行業政策持續強化環保督查以及對鎢資源开採總量的約束。從1991至2005年,中國开始對鎢礦开採實施總量控制,並明確環保要求。1991年,國務院將鎢列爲國家保護性开採特定礦種[2]。2002年起,中國自然資源部开始發布鎢礦开採總量指標(按65% WO3口徑統計),正式對鎢礦开採總量進行限制。2005年,發改委等多部門發布相關文件[3],督促各地成立清理整頓工作小組,全面遏制無證勘查开採、亂採濫挖、浪費破壞礦產資源等違法行爲。

2006-2018年,鎢行業的進入壁壘被進一步強化。2006年,發改委發布《鎢行業准入標准》[4],強化鎢行業進入壁壘。2009年,中國進一步對鎢在內的礦種進行統一規劃,實施保護性开採。2015年,國土資源部發布《關於規範稀土礦鎢礦探礦權採礦權審批管理的通知》[5]中規定申請新設鎢礦採礦權,應符合开採總量控制、產能平衡要求,具有开採總量控制指標且不突破指標設置。2016年,發改委發布《全國礦產資源規劃(2016—2020年)》[6](下稱“規劃”),將鎢礦列入战略性礦產目錄,鎢的战略高度進一步提升。該規劃指出,中國將繼續實施鎢礦开採總量控制制度,鼓勵伴生鎢礦的綜合利用並納入开採總量指標管理,但指出到2020年將中國鎢礦开採總量指標控制在12萬噸/年。2018年,自然資源部發布文件[7],進一步強化了鎢礦採礦權的申請條件及環保要求。

2018年至今,中國鎢礦开採總量指標持續保持偏緊態勢。2021年,中國鎢業協會發布《中國鎢工業發展規劃(2021-2025年)》[8],提出到2025年將中國鎢精礦开採總量控制指標維持在13萬噸(65%WO3)以內,較此前12萬噸目標僅增加8%。從過去十年看,2013-2023年中國鎢精礦總量控制指標從8.9萬噸增至11.1萬噸,年均復合增速2.23%。從短期看,2024年3月5日,中國自然資源部下達2024年第一批鎢精礦开採總量控制指標6.2萬噸[9],較2023年第一批鎢精礦指標減少1000噸,同比-2%,爲近年來首次收縮。2024年8月,中國自然資源部下達2024年全年指標11.4萬噸[8],同比+2.7%,其中第二批指標5.2萬噸,同/環比則分別爲+8.3%/-16.1%,政策整體仍維持偏緊態勢。

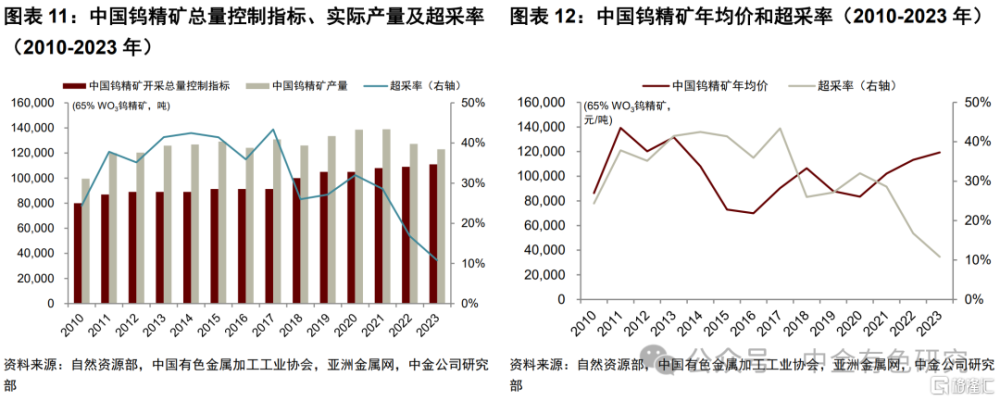

從中國鎢精礦超採率看,中國鎢精礦超採率自2020年加速下降,指標管理的有效性明顯提升。據中國有色金屬工業協會、亞洲金屬網,從長期視角看,2013-2023年中國鎢精礦實際生產量從12.6萬噸降至12.3萬噸,年均復合增速-0.2%,低於同期的鎢礦开採總量指標增速的2.23%,超採率(實際產量超過總量指標的比例)從41%降至11%。從相關性看,2005-2017年鎢精礦超採率和鎢精礦年均價走勢存在一定的正相關性,反映出產業內的超採行爲很大程度上與價格刺激有關。但從2020年起,中國鎢精礦超採率從32%加速降至2023年11%,鎢精礦產量增速和鎢價走勢轉爲負相關。從最近半年看,據國家統計局,1H24全國鎢精礦產量約5.6萬噸,累計同比-1.72%,低於2024年第一批指標6.2萬噸水平,達到政策目標。綜合而言,在鎢價中樞走強背景下,鎢礦超採率反而加速下降,我們認爲這和中國鎢礦總量控制指標趨緊,以及環保督查趨嚴有關。

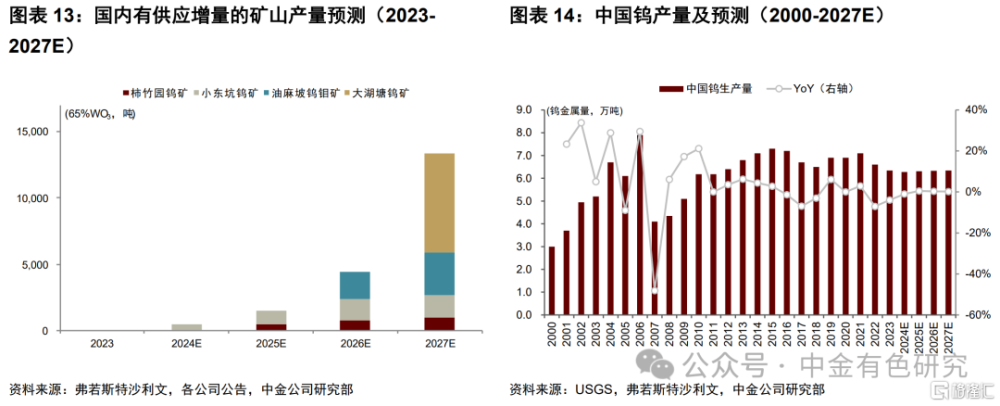

我們預計2023-2027年中國鎢金屬的生產量基本維持在6.34萬噸左右。一是由於國內前期鎢礦資源的較快消耗,中國鎢礦整體面臨礦山老化、品位下降的壓力,僅有柿竹園鎢礦、小東坑鎢礦、油麻坡鎢鉬礦、大湖塘鎢礦等礦山有望提供一定增量。二是中國鎢精礦开採總量控制及供改、環保政策趨嚴,對中國鎢精礦實際產量的約束愈加顯著。

1.3 海外:海外鎢礦开發進程整體較慢

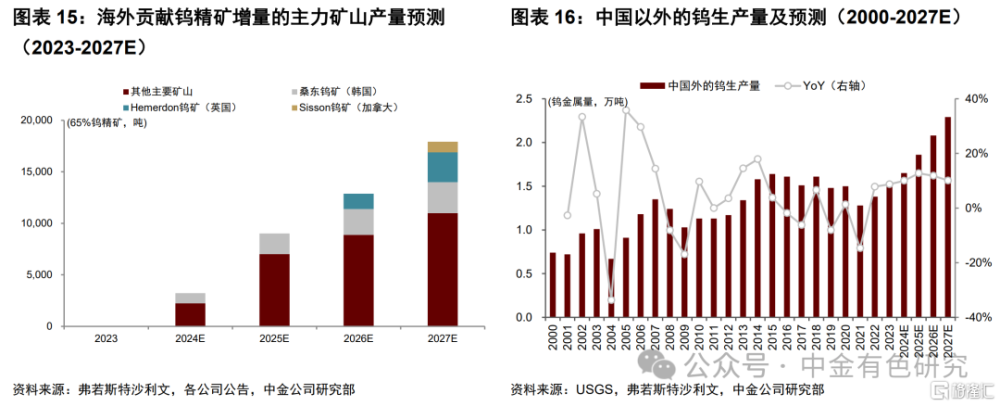

海外大型鎢礦开發進程整體較慢。據各公司公告,海外具有代表性的鎢礦主要有韓國桑東鎢礦、英國Hemerdon鎢礦、加拿大Sisson鎢鉬礦。這些礦山項目資源條件較好,設計產能規模較大,但多數礦山面臨建設許可時間較晚、建設進度不及預期等困難,總體开發進程較慢。

Almonty 公司的韓國桑東(Sangdong)鎢礦,目前項目進度較公司2022年目標有所延遲。據Almonty,桑東鎢礦總資源量(含推斷資源量)約爲23萬噸WO3,WO3品位0.45%。據公司公告,桑東鎢礦計劃开採年限13年,年均鎢精礦(65%WO3)產量約爲3400噸。桑東鎢礦曾於1916年被發現,並在1960年代成爲韓國重要出口收入來源,但在1994年因全球鎢礦供給過剩、市場價格低迷而被迫關停。2022年Almonty公司曾宣稱計劃重啓桑東鎢礦,但在2024年7月公告中,公司表示計劃於2024Q3开始採礦活動,這一計劃相對此前2022年3月公司公告的日期推遲了1年左右。

英國西鎢公司(Tungsten West)的Hemerdon鎢礦,受到許可證審批和融資節奏的影響,公司鎢的生產計劃從2023Q4推遲至2026年。據弗若斯特沙利文,Hemerdon鎢礦的WO3資源量爲36萬噸。2023年1月,公司公告稱[10],Hemerdon項目的鎢精礦年產量可達2900噸,公司計劃於2023年四季度恢復Hemerdon鎢礦生產。然而,2023年12月公司公告表示[11],因許可證和後續融資活動懸而未決,Hemerdon項目的重建和工廠升級面臨停滯。隨後在2024年2月[12],公司宣布獲得了環境局的許可草案(“draft permit”),項目取得進展。截至2024年5月,公司公告顯示[13],公司計劃於2024Q3完成新的可行性研究,從而在2024年下半年再次進行融資,使得公司可在2026年初恢復鎢、錫生產,這一目標晚於之前2023Q4恢復生產的計劃。

加拿大Sisson鎢鉬礦,項目計劃或延期至2025年底啓動建設。據Northcliff Resources,Sisson鎢鉬礦由Northcliff Resources Ltd.开發,礦石儲量高達3.344億噸,WO3品位爲0.066%,對應WO3儲量爲22萬噸。2022年11月,公司公告表示[14],加拿大環境與氣候部部長批准將項目开工時間延期三年至2025年12月。

我們預計2023-2027年中國以外的鎢金屬生產量有望從1.46萬噸增至2.29萬噸,2023-2027年CAGR達+11.9%。我們認爲,雖然海外鎢資源的儲採比高於中國,开發潛力較大,但是开發進程仍然存在一定不確定性,遠期英國Hemerdon鎢礦、加拿大Sisson鎢礦等礦山有望貢獻一定的鎢供給增量。

2.需求:國內需求受益於制造業轉型升級和新興需求拉動,海外需求受益於全球產業鏈重構

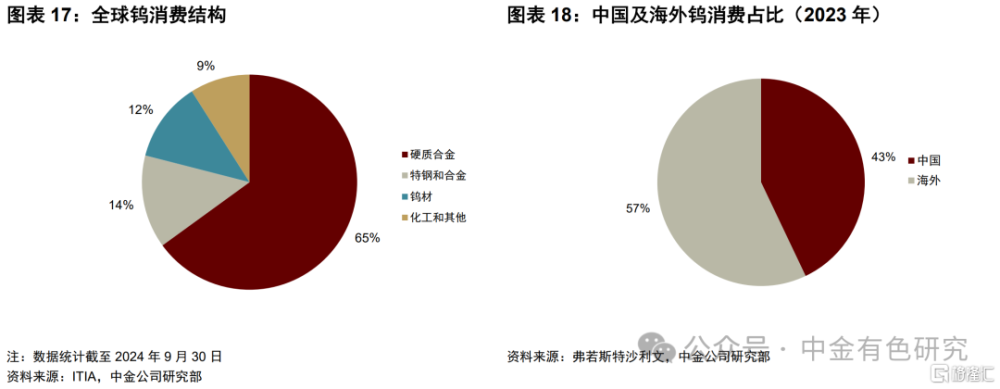

根據國際鎢業協會(ITIA),目前全球鎢的消費結構爲硬質合金65%、鎢特鋼14%、鎢材12%、鎢化工及其他佔9%。根據弗若斯特沙利文,按金屬量算,2023年全球鎢消費量爲12.41萬噸,其中中國鎢消費量爲5.32萬噸,佔比43%,中國以外的鎢消費量爲7.09萬噸,佔比57%。

2.1 硬質合金:新興需求方興未艾,制造業轉型升級推動傳統需求加速

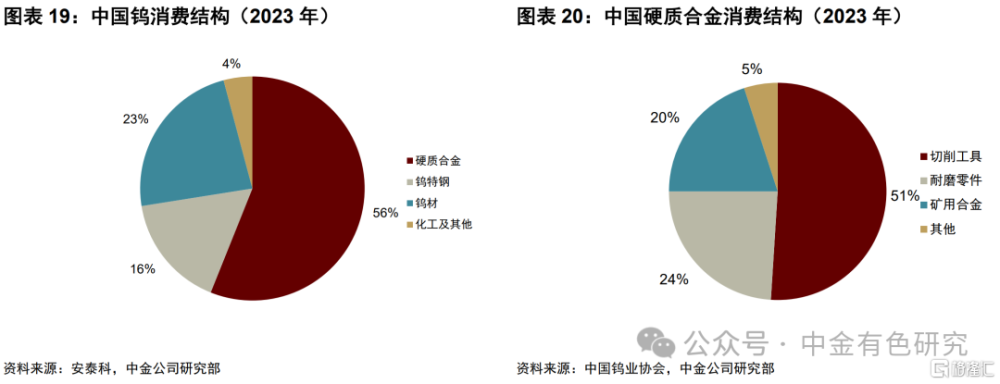

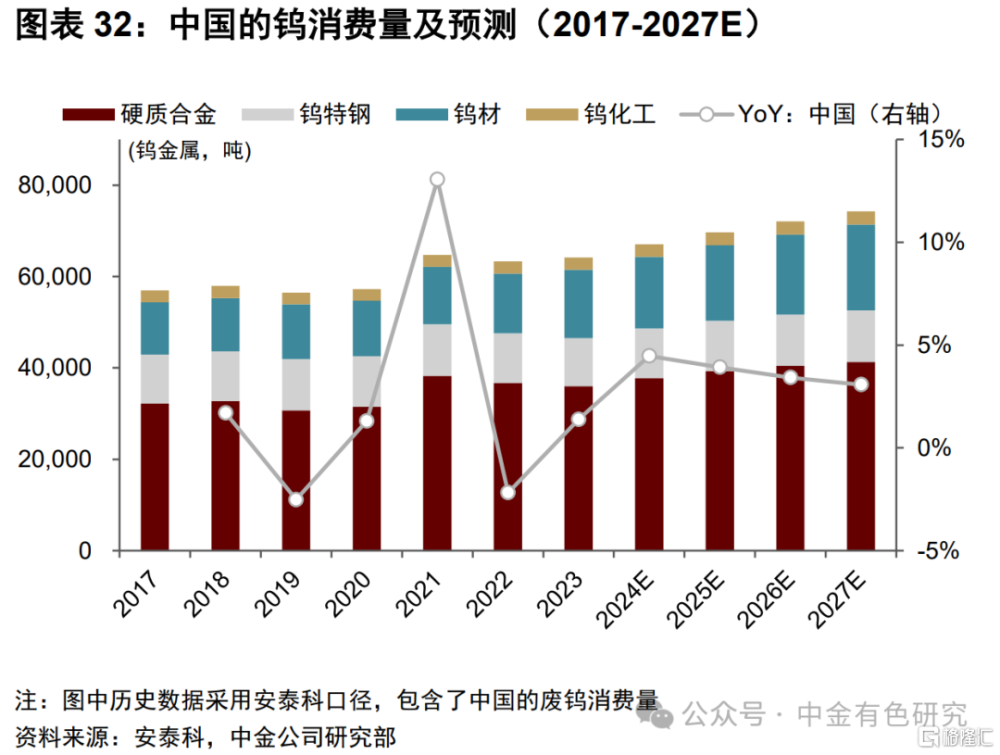

硬質合金是鎢最大的消費領域,廣泛應用於制造加工行業。硬質合金具有硬度高、耐磨、高強度、高韌性、耐熱、耐腐蝕等一系列優良性能,被譽爲“工業牙齒”,在制造加工領域不可或缺。據安泰科,2023年硬質合金佔中國鎢消費量的56%,是中國鎢下遊消費的最大領域。從中國硬質合金的消費結構看,據中國鎢業協會,2023年切削工具、耐磨零件、礦用工具、其他領域佔硬質合金消費的比重爲51%、24%、20%、5%。

切削刀具作爲硬質合金的最大應用領域,新興需求多點开花,傳統需求則受益於制造業轉型升級和大規模設備更新改造政策。新興領域方面,一是新能源車領域,相較傳統燃油車新增“三電系統”(電池、電驅、電控),新能源車加工的復雜程度、數控化程度及加工精度要求較高,對於高端數控刀具及其整體解決方案等存在較大需求。二是航空航天領域,航空航天結構件形狀復雜、精度要求高,在加工中對刀具的使用壽命、加工精度、穩定性要求很高。我們認爲,鈦合金等高硬度材料在航空航天材料中的應用增加或將加大加工刀具的使用量,同時國產大飛機量產有望加速國產高端刀具應用。三是3C電子領域,蘋果推出Apple Intelligence[15]等AI產品,由於運算量提升,3C產品高端化或意味着更高的散熱性能及輕量化要求,高端鋁合金邊框性能較優,我們認爲有利於鋁合金邊框等結構件的消費量提升,刀具需求有望受益。此外,蘋果部分高端機型還採用鈦合金邊框,加工難度更大,單個產品的刀具使用量相較鋁合金邊框進一步提升。

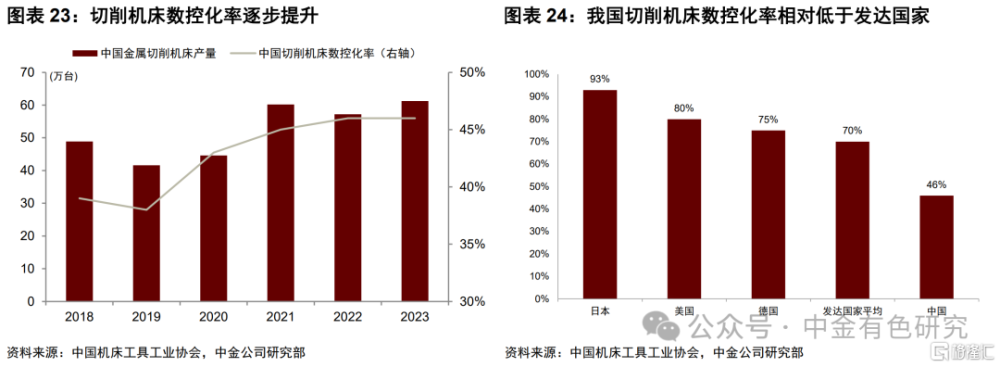

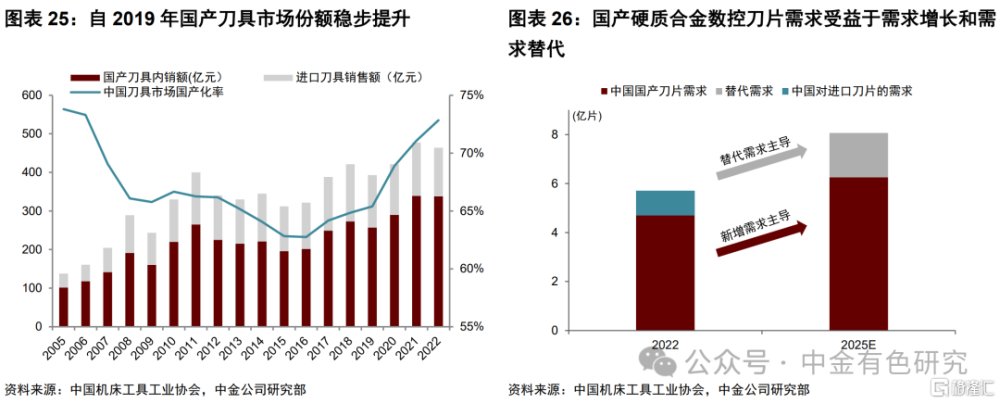

傳統領域方面,中國硬質合金刀片的高端化和國產替代具有廣闊空間。高端化方面,從數控化率看,據中國機牀工業協會,2022年我國切削機牀數控化率爲46.3%,近三年雖逐步提升,但與發達國家機牀數控化率平均約70%相比仍有不小差距,高端數控刀片具備較大的需求空間。從銷售單價看,據海關總署,截至2024年8月我國硬質合金刀具進口刀片均價爲國產同類出口產品均價的2倍以上。國產替代方面,據中國機牀工業協會,2019-2022年中國刀具市場國產化率從65%升至73%,2022年進口刀具市場份額爲27%,國產刀具仍有進一步替代空間。我們預計在高端化和國產替代影響下,2022-2025年國內市場數控刀片需求有望從5.7億片提升至8.1億片左右,CAGR達+12%。

值得注意的是,2024年3月,國務院發布《推動大規模設備更新和消費品以舊換新行動方案》[16],要求到2027年,工業、農業、建築、交通、教育、文旅、醫療等領域設備投資規模較2023年增長25%以上,規模以上工業企業數字化研發設計工具普及率、關鍵工序數控化率分別超過90%、75%。我們認爲,該政策有望推動國內機械加工規模加速增長和切削機牀數控化率進一步提升。

礦用合金是中國硬質合金的另一大應用領域,消費佔比約20%,有望受益於中國採礦業資本开支的加速增長。從2016年至今,全球大宗商品價格整體走出了見底回升的趨勢,這也使得中國採礦業資本开支的能力和意愿有所提升,再疊加2022年以來,中國鼓勵國內礦業开發的政策層出不窮,中國採礦業固定資產投資增速正在逐步擡升,我們認爲這將有力驅動礦用工具和硬質合金需求的增長。

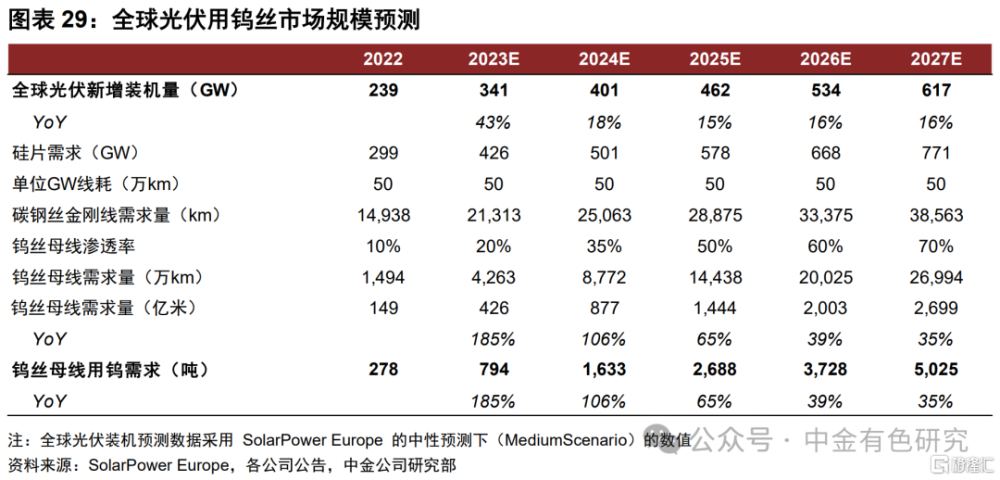

2.2 光伏鎢絲:硅片大尺寸、薄片化趨勢明確,有望成爲增長最快的細分領域

鎢材領域約佔中國鎢消費23%,根據我們的測算,2023年中國鎢材消費中,光伏鎢絲已佔中國鎢消費的1%左右,且是鎢下遊增速最快的細分領域。我們認爲,光伏鎢絲突破碳金剛线物理極限,可以滿足光伏硅料大片化、薄片化的行業趨勢,光伏鎢絲在硅片切割領域的滲透率提升空間廣闊,需求有望加速增長。

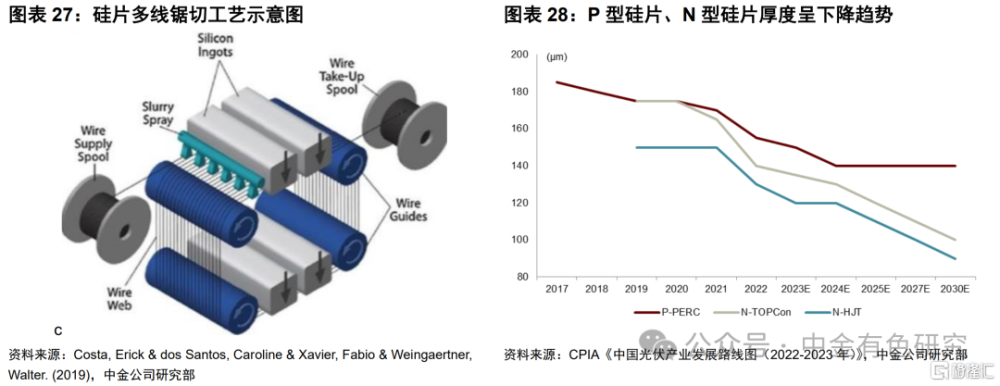

一是光伏領域的硅片大尺寸、薄片化大勢所趨,光伏鎢絲的應用有利於提高單位出片量和實現薄片化。硅片大尺寸化有利於在不增加設備和人力的情況下提高單工廠產能,進而降低單瓦硅片成本;硅片薄片化有利於在硅片面積不變的情況下壓縮用料,降低硅料消耗、節約硅料成本。據CPIA和公司公告,2023年N型單晶硅片的市場佔有率繼續提升,硅片大尺寸、薄片化趨勢不斷明確。對於大尺寸硅片,由於硅棒在切方過程中的圓方轉化率(正方形中最大圓面積佔正方形面積的比值)更低,更加需要提高單位硅片出片量、良品率,光伏鎢絲憑借抗拉強度大、斷线率低等優良性能有利於實現這些目標。

二是碳鋼絲金剛线线徑已接近極限,光伏鎢絲在降低线徑、提升硅片出片數方面優勢明顯。據美暢股份,光伏用金剛絲的發展呈細线化趨勢,盡量減少线徑,可大幅提升出片率,減少硅料損失。隨着线徑降低,相同金屬切割线的抗拉強度會有所下降,在切割光伏硅料時的斷线率將提高。在同一线徑下,鎢絲抗拉強度大於碳鋼絲、斷线率較低。截至2023年底,碳鋼絲金剛线主流產品規格迭代至33-34微米,而鎢絲金剛线產品規格可達28-30微米,线徑優勢較爲明顯。2024年9月,下遊企業高測股份公告表示[17],公司已領先行業推出21μm型鎢絲金剛线產品,我們認爲鎢絲在降低线徑方面的優勢進一步擴大。

三是鎢絲金剛线的經濟性有望不斷提高。鎢絲金剛线的經濟性受母线线徑、切片良品率、硅片價格、母线價格等影響。據SMM、中鎢在线等,截至2024年9月25日,市場主流硅片價格爲1.35元/片,N型182mm硅片市場均價爲1.08元/片,金剛线母线用鎢絲的價格爲25元/km。在使用N型182mm硅片的情況下,1GW光伏裝機量所需硅片數量約爲1.2億片,鎢絲金剛线主要通過提升出片量、節省硅料消耗實現成本節省。我們的測算結果表明,在當前鎢絲金剛线價格下,鎢絲金剛线线徑在30μm時,經濟性和主流碳鋼絲金剛线基本打平,鎢絲金剛线线徑在28μm時經濟性優於碳鋼絲金剛线。據美暢股份2023年年報,此前鎢絲母线存在較高的技術溢價,隨着供應的加速放量,鎢絲母线的採購價格有一定回落空間。另據下遊企業高測股份公告[18],2024年上半年公司鎢絲產品出貨600萬km,佔公司上半年金剛线產品整體出貨量20%左右,並且截至2024年9月2日,當前公司鎢絲金剛线出貨佔當月金剛线出貨的比例已超40%,公司預計鎢絲金剛线出貨規模及佔比將繼續提升。

全球光伏裝機量有望持續增長,疊加滲透率提升空間廣闊,鎢絲金剛线有望成爲鎢下遊增長最快的細分領域。在碳達峰、碳中和趨勢下,發展光伏等可再生能源已是全球共識,據SolarPower Europe的中性預測,2022-2027年全球光伏行業新增裝機量有望從239GW增至617GW,CAGR+21%。參考美暢股份、高測股份等公司公告,我們取單位硅片需求(GW)爲單位光伏裝機量(GW)的1.25倍,以及單GW线耗約50萬km等條件,同時考慮到當前光伏用鎢絲產銷量快速增長、鎢絲出貨佔比快速提升的趨勢,我們預計鎢絲金剛线滲透率有望從2022年約10%提升至2027年70%。按鎢金屬量算,我們預計全球光伏鎢絲消費量有望從2022年278噸增至2027年5025噸,CAGR高達+78%,光伏鎢絲佔全球原鎢消費的比重也有望從2022年0.3%升至2027年5.7%,成爲鎢下遊消費增長最快的細分領域。

2.3 鎢化工及其他:六氟化鎢受益於中國集成電路高速發展,國防領域應用具有不可替代性

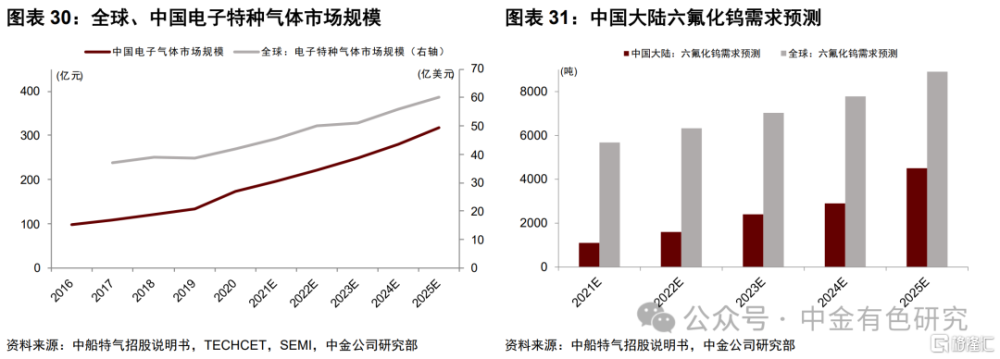

鎢化工領域約佔中國鎢需求的4%(據安泰科),其中六氟化鎢是集成電路制造中的關鍵材料,中國集成電路的高速發展有望加速六氟化鎢需求增長。六氟化鎢主要作爲電子特種氣體應用於大規模集成電路化學氣相沉積工藝,其沉積形成的鎢導體膜可用作通孔和接觸孔的互連线,具有低電阻、高熔點特點,純度一般需要達到5N(99.999%)。

中國集成電路市場有望高速增長,疊加自給率提升,特種氣體需求有望加速。據IC Insights數據,2010-2025年中國集成電路市場需求有望從570億美元增至2230億美元,達到原有市場規模的四倍。同時2010-2025年中國本土集成電路制造的年產值有望從58億美元增至2025年432億美元,自給率從10%提升至19%。集成電路的發展有望帶動電子特種氣體需求增長,據TECHCET、SEMI,全球電子特種氣體的市場規模有望從2021年45.38億美元增至2025年60.23億美元,CAGR+7.3%,同時中國電子特種氣體市場規模有望從195.80億元增至316.60億元,CAGR+12.8%。

3D NAND等芯片制造的復雜程度提升有望進一步加速六氟化鎢需求增長。據中船特氣、TECHCET,2021年中國大陸六氟化鎢需求約爲1100噸,且六氟化鎢在邏輯芯片、存儲芯片制造中都有應用,特別在DRAM、3D NAND中的用量較大。其中,3D NAND層數正從32層發展至64和128層,有望使六氟化鎢的使用量增加。據中船特氣,公司預計2021-2025年中國六氟化鎢需求有望從1100噸提升至4500噸,CAGR高達42%,並預計2021-2025年全球六氟化鎢需求有望從5675噸提升至8901噸,CAGR+12%。

此外,鎢也是高端裝備的重要材料,具有較高的不可替代性。鎢元素的添加可大幅提高機械裝備壽命、提升穿透性能等。我們認爲,由於鎢合金在高端裝備領域具有較高不可替代性,疊加當前地緣衝突持續不斷的背景,鎢的战略價值也將更加顯著。

參考安泰科、弗若斯特沙利文,按鎢金屬量算,我們預計2023-2027年中國原鎢消費量有望從5.32萬噸增至5.97萬噸,CAGR達+3%。中國制造業高端化發展,以及大規模設備更新和以舊換新等政策有望驅動中國鎢消費量增長,硬質合金、光伏鎢絲、鎢化工等多個領域有望成爲中國鎢消費量增長的重要動能。

2.4 海外需求:全球產業鏈重構有望帶動海外需求系統性加速

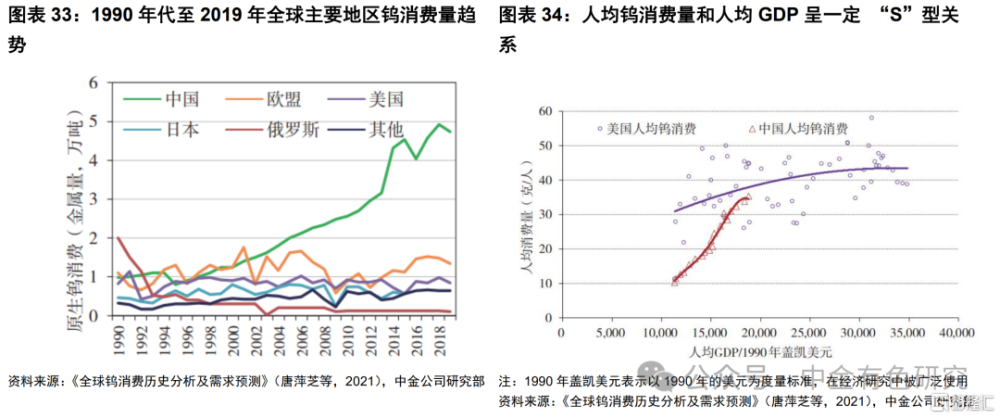

全球鎢消費的增長與工業化程度密切相關。據國際鎢協、中國鎢協等數據,1974年全球鎢消費量約爲8.3萬噸金屬量,鎢消費主要集中於當時工業化發展較快的美國、蘇聯、日本、英國、德國,合計佔比91%。1990年代起,隨着全球產業鏈向中國轉移,中國开始成爲原鎢消費全球最主要的增長極,從1990年代每年約1萬噸金屬量上升到2022年5萬噸左右,佔全球鎢消費量的44%,位列第一,而同期歐盟、美國的鎢消費量基本保持在每年1-1.5萬噸左右。

人均鎢消費量和人均GDP呈“S”型曲线關系[19]。據USGS、中國鎢協,中國、美國是當前全球主要鎢消費國,隨着人均GDP的提高,美國人均鎢消費量從30g/人提升至40g/人以上,並趨於平穩。中國人均鎢消費量則從10g/人提升至2022年37g/人的水平,較美國人均鎢消費水平仍有提升空間。我們認爲,其他人均GDP較低的新興市場或將具備更大的提升潛力。

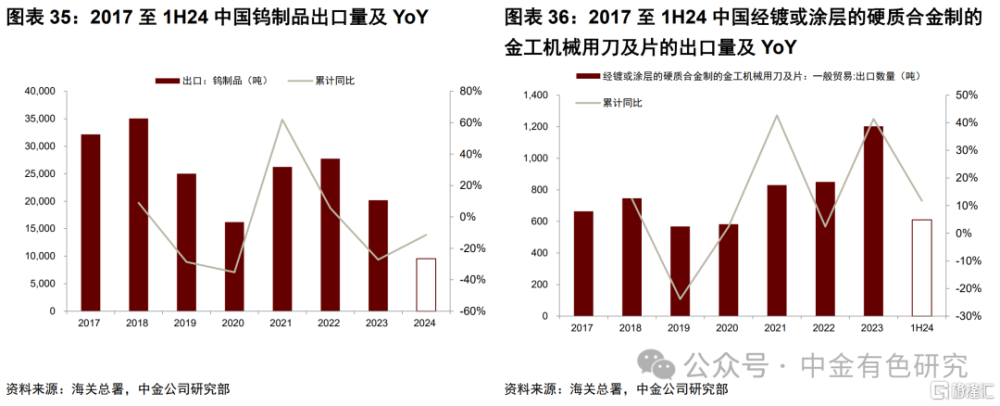

中國鎢制品出口量在2018-2020年出現回落,2021年起再次回升,出口總量呈周期性波動特點,同時中國硬質合金刀具出口則保持相對強勁。從鎢制品出口總量看,據海關總署,我們測算2018-2020年中國鎢制品出口量從3.5萬噸回落至1.6萬噸歷史低位,累計回落54%。2021-2022年中國鎢制品出口回升,出口量分別爲2.6、2.8萬噸,同比+62.0%、+5.6%。此後2023年中國鎢制品出口量約爲2.0萬噸,同比-27.2%。分類型出口佔比看,按出口量算,我們測算中國出口的仲鎢酸銨(APT)、“未列明的鎢氧化物及氫氧化物”的出口佔比分別從2018年16.1%、19.3%回落至2023年4.0%、11.6%水平,累計變化-12.1ppt、-7.7ppt,降幅較爲明顯。從硬質合金刀具出口看,我們測算中國硬質合金制的刀及刀片的出口總量在2018-2023年維持在2900-3300噸區間,相對平穩。值得注意的是,中國“經鍍或塗層的硬質合金制的金工機械用刀及片”出口量從2018年756噸增長至2023年1202噸,累計增幅+61%,CAGR高達+10%。

我們認爲,隨着全球產業鏈重構,鎢消費量在發達市場和新興市場均具備增長潛能,海外鎢需求有望迎來系統性提升。一是歐美“再工業化”政策有望拉動鎢需求增長。近年來,由於貿易摩擦、地緣衝突等原因,歐美等發達經濟體陸續出台“再工業化”相關政策。2021年來美國陸續推出《基礎設施投資與就業法案》、《芯片和科學法案》、《通脹削減法案》等政策,意在加強在全球產業鏈的影響力。歐盟也陸續推出《淨零工業法案》、《關鍵原材料法案》等政策,分別用於加強向清潔能源的轉型,以及確保战略材料的供應安全,計劃到2030年每年至少有10%的關鍵原材料开採、40%的關鍵原材料加工、15%的關鍵原材料回收來自歐盟內部,其中鎢被列爲關鍵原材料和战略性原材料,鎢對其“再工業化”的重要性可見一斑。

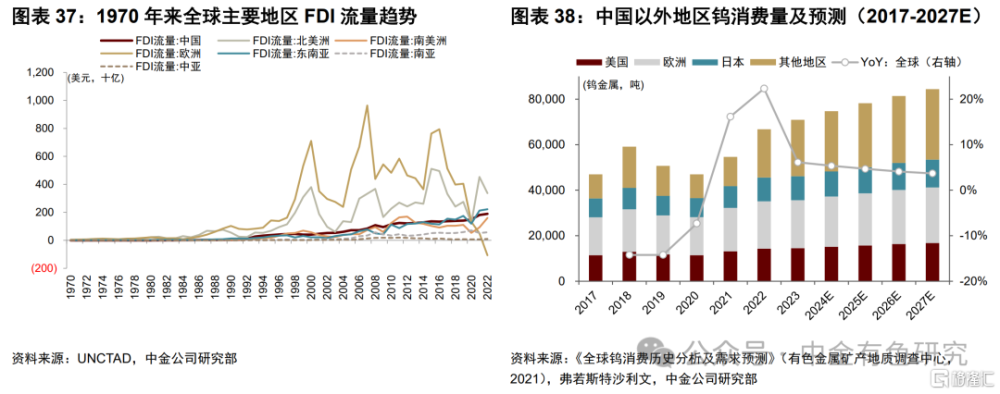

二是新興經濟體在全球供應鏈重構的背景下,有望加速工業化進程,爲全球貢獻需求增量。據聯合國貿易和發展會議(UNCTAD),從外國直接投資(FDI)流入金額看,受地緣衝突等因素影響,2022年歐洲地區FDI流量轉爲負值,同期北美洲、東南亞、中國、南美洲、南亞、中亞地區FDI流入金額分別爲3377、2226、1891、1601、574、100億美元,其中南美洲、中國、東南亞等地FDI流入金額的增長勢頭良好,2019-2022年CAGR分別爲+13.0%、+10.2%、+8.3%。值得注意的是,2022年全球發展中經濟體FDI流量佔到全球流量的70%以上,達到了歷史較高水平。

參考安泰科、弗若斯特沙利文,我們預計海外原鎢消費量有望從2023年3.76萬噸增至2027年4.48萬噸,2023-2027年CAGR爲+4.5%;並預計全球原鎢消費量有望從2023年9.08萬噸增至2027年10.45萬噸,對應CAGR爲+3.6%。

3. 價格:供需趨緊,成本擡升,庫存去化,鎢價中樞有望系統性上移

3.1 回顧過去:中國鎢礦供應約束逐步強化,全球鎢需求歷久彌新

2004-2009年:2004年之前,中國鎢資源开發較爲粗放,資源浪費嚴重,導致鎢精礦價格長期低迷,鎢精礦(65% WO3)價格位於2-4萬元/噸,鎢價持續低迷也使得部分海外鎢礦被迫關停。隨着中國經濟強勁增長,疊加中國鎢礦相關政策收緊,2004-2005年鎢精礦價格快速上漲,一度漲至13萬元/噸附近並开始震蕩。2008年-2009年,受次貸危機影響,全球鎢需求回落,鎢價快速下行,單噸鎢精礦價格一度達6萬元/噸以下水平。

2010-2015年:2010年,國土資源部對稀土、鎢、錫、銻等金屬進行了一輪嚴格的專項整治行動[20],涉及26個省(區、市),鎢精礦價格再次开啓上漲走勢。2011-2013年,泛亞有色金屬交易所成立,鎢價炒作之風日盛,疊加同期其他機構參與囤貨,鎢價逐漸“過熱”,鎢價一度漲至16萬元/噸的歷史高位。2015年,泛亞交易所融資融貨炒作鎢價的行爲導致APT庫存嚴重積壓,最終泛亞交易所資金鏈斷裂引發市場擔憂,鎢價快速回落,2015年11月前後鎢精礦價格跌至5.3萬元/噸附近。

2016-2019年: 2016-2017年,鎢價在中國穩增長和供給側改革的政策推動下,逐步回升至12萬元/噸附近。2018年中美發生貿易摩擦,疊加市場對泛亞交易所的大量APT庫存的擔憂,2019年8月鎢精礦價格再次跌至7.2萬元/噸附近。2019年9月,洛陽鉬業以11.53萬元/噸的競拍價購入泛亞2.8萬噸APT[21],這一價格高於當時的市場預期,使得市場悲觀情緒得以疏解。

2020年至今:2020-2021年,全球經濟在美聯儲無限QE和中國穩增長政策推動下逐步復蘇,鎢價在新冠疫情所帶來的短暫回落後持續走強。2022年俄烏衝突不僅導致全球供應鏈撕裂的供應衝擊,也驅動了全球供應鏈重構對鎢需求的增長,再疊加光伏鎢絲需求开始加速,鎢供需進一步抽緊推動鎢價穩步向上。截至2024年9月27日,中國鎢精礦(65%WO3)出廠價格上漲至13.60萬元/噸,全年累計上漲12%。我們認爲,隨着美聯儲降息和中國穩增長政策發力,鎢價中樞上行動能有望得到進一步強化。

3.2 展望未來:全球鎢供需持續緊缺,庫存去化,且成本上行壓力凸顯,鎢價中樞有望穩步擡升

我們的供需平衡測算表明,全球鎢供需平衡自2021年开始即進入短缺,預計2022-2027年仍將維持短缺狀態。供給側,由於前期鎢礦資源的過度消耗,國內鎢礦整體面臨礦山老化、品位下降的壓力,疊加鎢精礦开採總量控制及供改、環保政策趨嚴,使得國內鎢礦產量整體偏緊。海外鎢資源的儲採比雖高於中國,开發潛力大,但是开發進程總體較慢,近年來僅有巴庫塔鎢礦的增量確定性較強。以金屬量計,我們預計2023-2027年全球原鎢供給有望從7.80萬噸增至8.63萬噸,對應CAGR +2.6%。

需求側,受益於新能源、航空航天、3C領域新興需求的帶動,以及制造業轉型升級和設備更新改造政策的推動,國內鎢消費整體向好,再疊加全球產業鏈重構的趨勢下,發達國家和新興市場國家的鎢需求有望加速。以金屬量計,我們預計2023-2027年全球原鎢消費有望從9.08萬噸增至10.45萬噸,CAGR+3.6%。

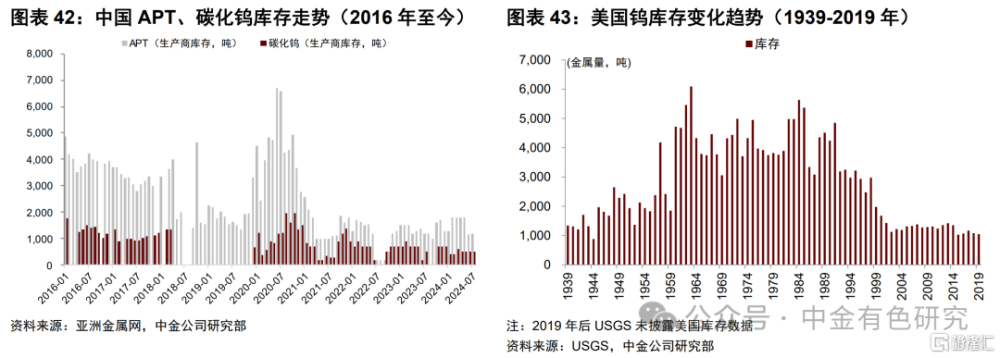

持續偏緊的供需平衡表也驅動了全球鎢產品的顯性庫存去化至歷史低位。據亞洲金屬網,截至2024年7月,中國APT生產商、碳化鎢生產商的庫存水平分別爲1200、500噸左右,處於歷史低位。同樣地,據USGS統計,按金屬量算,美國鎢庫存也從1960年代約6000噸高位降至2019年的1050噸,處於歷史低位。

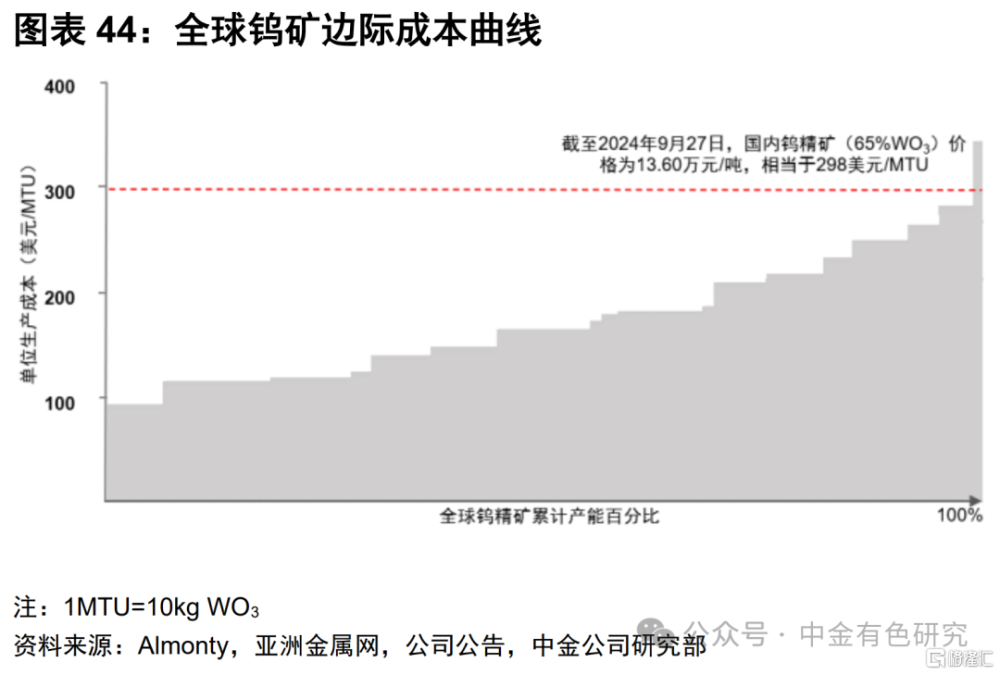

值得關注的是,全球鎢精礦成本上行壓力日益凸顯,海外礦山資本开支的加速需要更高的激勵價格。根據我們的行業調研,中國目前鎢礦普遍面臨礦山老化、品位下降的窘境,再疊加日益嚴格的環保政策,生產成本進一步上行的壓力日益凸顯。同時,在礦山老化和政策管控導致中國鎢礦產量增長整體受限的背景下,未來全球鎢礦的增長客觀上需要激活海外礦山的开發進程。但本就开發緩慢的海外鎢礦要想加速放量,客觀上需要更高的激勵價格來覆蓋當前逆全球化背景下日益上升的通脹壓力和風險溢價,並滿足日益提升的ESG要求。

4. 中國鎢產業發展趨勢:鎢礦資源加速开發,下遊高端產能擴張

4.1 當前現狀:龍頭企業產業鏈較爲完備,行業集中度較高,但原料自給率和下遊產品高端化相對不足

從產業規模看,當前中國主要鎢企產業鏈較爲完備,各環節產能規模較爲突出。我們選擇中國鎢行業龍頭廈門鎢業、中鎢高新(與中金機械組聯合覆蓋)、章源鎢業(未覆蓋)、翔鷺鎢業(未覆蓋),以及江鎢控股(未上市)進行分析,在考慮待注入及在建環節後,五家企業均具備從上遊鎢精礦开採、冶煉到後端APT、粉末制品、硬質合金、刀具、鎢絲等鎢制品的生產能力。在資源儲量及鎢精礦產量方面,以WO3金屬量計,2023年廈門鎢業、中鎢高新、章源鎢業、翔鷺鎢業、江鎢控股儲量分別在37、48、9.5、0.5和50萬噸左右,其中2023年廈門鎢業、中鎢高新、章源鎢業和江鎢控股鎢精礦(65% WO3)年產量爲11000、7000、4200和10000噸左右,翔鷺鎢業鎢精礦產量較低。在APT、鎢粉產能方面,廈門鎢業、章源鎢業、中鎢高新、江鎢控股四家公司均在10000噸及以上較高水平。在鎢絲方面,廈門鎢業2023年實現細鎢絲產量868億米,位列行業前茅,翔鷺鎢業、江鎢控股等企業也有鎢絲項目的布局或規劃。

從集中度看,中國在鎢精礦、APT、鎢粉、硬質合金等各環節產量的集中度高。據中國鎢業協會、鎢鉬雲商和公司公告,2023年中國鎢精礦產量12.8萬噸,其中中鎢高新(公司托管有五礦集團鎢礦)、洛陽鉬業、廈門鎢業、江鎢控股、章源鎢業五家公司合計產量5.97萬噸,合計佔比約47%。2023年中國APT、鎢粉、硬質合金產量分別爲12.30、7.70、5.30萬噸,我們估算在各環節的中國前五大企業合計產量爲6.89、5.56、2.45萬噸,對應CR5分別達56%、72%、46%,同樣具備較高的集中度。

但是,目前中國龍頭企業存在原料自給率偏低、下遊產品高端化不足等問題。一是從原料自給率看,由於各企業自給率偏低,企業利潤受到鎢精礦價格波動的影響較大。在考慮柿竹園注入中鎢高新的影響後,我們測算2023年中國五家龍頭鎢企廈門鎢業、中鎢高新、章源鎢業、江鎢控股的原料自給率分別爲33%、38%、18%和45%左右,翔鷺鎢業主要原料均以對外採購爲主,五家公司目前仍依賴對外採購較大數量的鎢精礦作爲生產原料。

二是中國鎢行業下遊產品的高端化程度不足。從高端化程度看,當前中國企業在下遊硬質合金及刀具業務上主要位於第二、第三梯隊。據中國機牀工具工業協會,全球數控刀具市場可以分爲三大梯隊,第一梯隊是山特維克、肯納金屬等海外龍頭,具備深厚的技術積澱和核心關鍵能力,可自主制造出承載整套工藝標准的刀具組合方案;第二梯隊是日韓的三菱材料、日本京瓷、Korloy等公司以及部分中國企業,這些企業以生產單一產品爲主,在部分性能上達到國際一流水平,產品通用性高、穩定性較好、性價比較高;第三梯隊是生產傳統切削刀具的企業,該梯隊的企業數量衆多,但產品滿足的生產精度較低。

我們估算2023年中國鎢上下遊龍頭企業淨利潤總和低於海外龍頭山特維克,但已高於第二梯隊龍頭,同時中國刀具龍頭企業毛利率已接近或超過海外龍頭。據各公司公告及Bloomberg,從營業收入看,按美元計,我們測算2023年中國鎢行業龍頭廈門鎢業(鎢鉬業務)、中鎢高新、江鎢控股(鎢相關業務)、章源鎢業的營業收入分別在22.0、18.0、5.1、4.8億美元左右,合計49.9億美元。考慮歐科億、華銳精密等中國刀具企業龍頭在內,我們估算2023年中國鎢上下遊龍頭企業相關收入合計約爲56.4億美元。海外方面,我們估算同期日本三菱材料的刀具業務收入9.4億美元,京瓷公司收入21.5億美元,海外刀具龍頭山特維克收入則高達119.3億美元。從淨利潤看,考慮廈門鎢業等綜合性企業,以及歐科億等刀具龍頭在內,我們估算2023年中國鎢上下遊龍頭企業鎢相關業務淨利潤合計約4.2億美元,低於同期山特維克淨利潤14.4億美元,但高於海外第二梯隊龍頭企業,我們估算同期日本三菱材料的刀具業務淨利潤約1億美元,日本京瓷淨利潤約1.3億美元。從毛利率水平看,2023年廈門鎢業、中鎢高新、章源鎢業鎢相關業務的毛利率分別爲29%、17%、15%左右,低於山特維克的41%,和日本三菱、日本京瓷的毛利率相近。同時,聚焦刀具業務的中國刀具龍頭歐科億、華銳精密、沃爾德、科德數控毛利率分別爲29%、45%、45%、46%,毛利率水平已接近或高於山特維克。

4.2 發展趨勢:上遊鎢礦資源注入及开發進程加速,下遊高端產能擴張

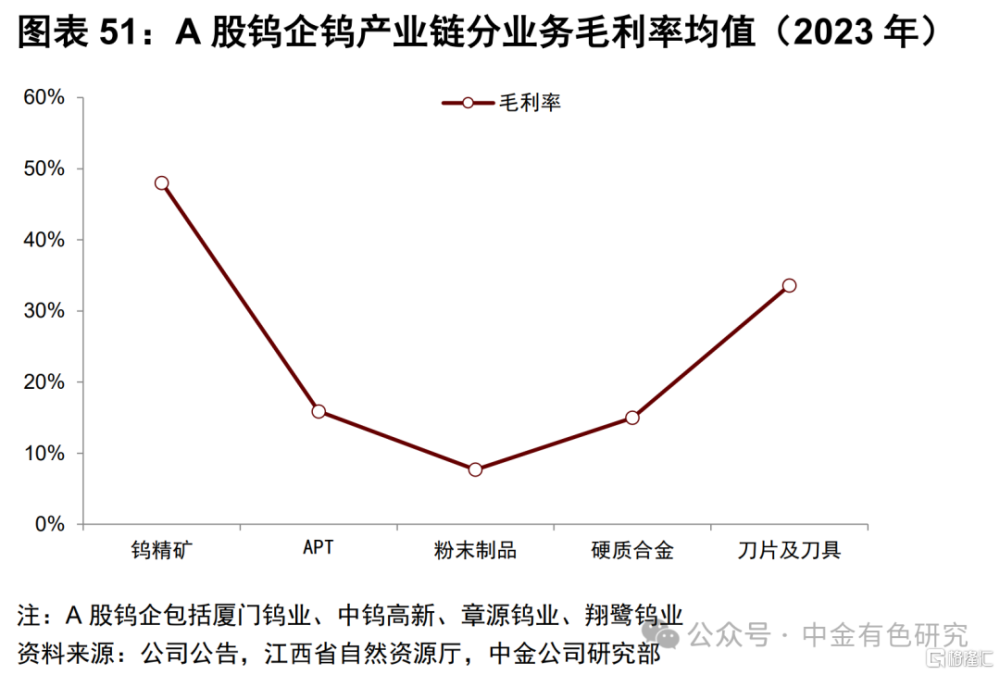

鎢產業鏈毛利率呈“微笑曲线”分布,上遊鎢精礦和下遊刀片及刀具業務享受較高毛利率。據公司公告,我們測算2023年中國主要鎢企的鎢精礦業務毛利率約在50%較高水平,2023年各公司APT、鎢粉末制品、硬質合金、刀片及刀具業務的毛利率均值在16%、8%、15%、34%左右,總體上鎢產業鏈毛利率呈現出兩端高、中間低的特點。

展望未來,我們認爲中國鎢行業龍頭正在加速資源注入及开發進程,並擴張下遊高端產能,同時在毛利率“微笑曲线”兩端發力,龍頭企業盈利水平有望迎來明顯提升。

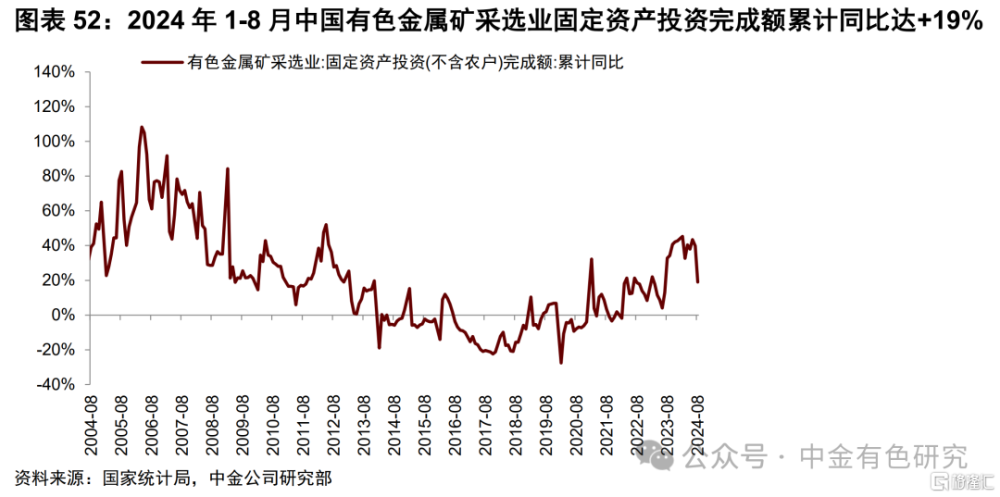

第一,中國鎢資源开發或將加速,有望提升行業龍頭的鎢精礦自給率及盈利水平。行業層面看,一是政策方面,“10號文”對採礦權益徵收辦法作出變革,有色金屬採選業投資力度得到強化,鎢礦資源开發有望提速。2023年1月,全國自然資源工作會議以視頻形式在京召开,會議指出 2023 年要圍繞加強重要能源礦產資源國內勘探开發和增儲上產,全面啓動新一輪战略性礦產國內找礦行動。2023年3月,財政部、自然資源部等部門出台《礦業權出讓收益辦法》(簡稱“10號文”),對礦業權出讓收益徵收辦法作出重大變革。相較此前的出讓收益徵收方法,“10 號文”主要實行分期繳納礦業權出讓收益的方式,有利於大幅提高企業探採礦積極性。2023年5月6日,自然資源部印發了《關於進一步完善礦產資源勘查开採登記管理的通知》(以下簡稱《通知》),《通知》在“就礦找礦”(指勘查採礦權上部資源和深部資源)、探礦權轉採礦權申請、礦業權登記等方面進一步簡化相關流程。與之相應的,中國有色金屬礦採選業的投資力度不斷加強。據國家統計局,2023年國內有色金屬礦採選業固定資產投資累計完成額同比+43%,2024年1-8月累計同比繼續達到+19%的較高水平。

二是集中度方面,中國鎢行業小礦點多,但鎢精礦生產集中度高,未來有望向大型企業進一步集中。據贛州市鎢業協會、中國自然資源部,中國現有鎢礦山約240個,其中大中型鎢礦山只有40多個,呈小礦點多、鎢礦礦山企業數量多的特點。但中國鎢精礦生產主要集中在頭部企業的大型礦山,2023年中鎢高新、洛陽鉬業、廈門鎢業、江鎢集團、章源鎢業等5家主要的鎢精礦生產商合計生產鎢精礦5.97萬噸,約佔全國鎢精礦產量47%,這些企業旗下多爲中大型礦山。考慮到中鎢高新、廈門鎢業、章源鎢業等龍頭企業正在大力推進柿竹園、油麻坡等中大型鎢礦山的技改或前期准備等工作,同時中國小型礦山相對更容易面臨品位下降、平均开採成本上升等壓力,疊加鎢精礦开採總量控制指標整體趨緊的趨勢,我們認爲中國鎢精礦生產集中度有望繼續提升。

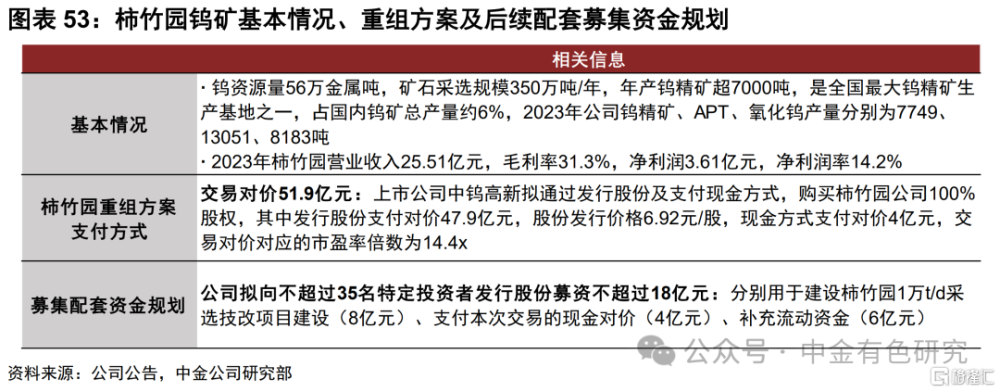

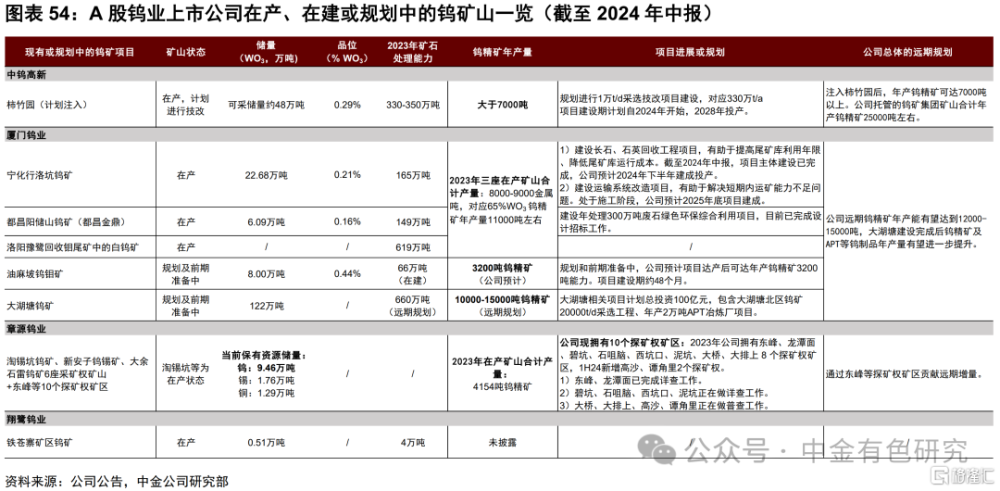

公司層面看,龍頭企業有望加速資源注入或开發進程。其中,中鎢高新擬率先注入柿竹園鎢礦,實現鎢產業鏈一體化發展。2024年6月,公司公告柿竹園鎢礦注入方案[22],擬通過發行股份及支付現金的方式收購柿竹園100%股權,交易對價51.9億元,其中發行股份支付交易對價47.9億元,現金方式支付4億元。柿竹園注入方案隨後在7月份獲得國務院批復同意[23],在9月獲股東大會通過[24],我們認爲公司鎢產業一體化進程有望得到加速。據公司公告,擬注入的柿竹園鎢礦擁有48萬噸WO3可开採儲量,具備年產鎢精礦7000噸以上能力。進一步從公司鎢礦資源开發潛力看,此中鎢高新實控人中國五礦集團已在2017年對中鎢高新做出“產業鏈一體化”承諾[25],五礦集團計劃在滿足盈利及上市條件的情況下優先將鎢礦注入中鎢高新體內。中鎢高新現已托管五礦集團下屬的柿竹園、香爐山、遠景鎢業、新田嶺、瑤崗仙等企業,合計WO3儲量約150萬噸,合計具有年產25000噸鎢精礦生產能力,WO3儲量及鎢精礦產能位於行業前茅。

廈門鎢業已擁有較大的鎢精礦生產規模,目前正建設油麻坡鎢礦項目。據公司公告,從現有資源儲量及產量看,不考慮洛陽豫鷺回收鉬尾礦中的白鎢礦資源量,我們測算廈門鎢業現有礦山合計WO3儲量約爲29萬噸,合計鎢精礦年產量在10000-12000噸之間,規模較爲突出。從开發潛力看,短期內,截至2024年中報,公司正在推進油麻坡鎢鉬礦項目准備工作,油麻坡鎢鉬礦的WO3儲量爲8萬噸,項目建設期48個月,公司預計項目有望貢獻3200噸/年的鎢精礦產量。長期而言,九江市政府、廈門鎢業、江鎢控股集團已於2023年籤署战略合作協議,計劃共同开發大湖塘鎢礦[26]。大湖塘鎢礦的WO3資源量高達122萬噸,伴生銅金屬量69萬噸。公司表示[27],大湖塘項目已啓動採礦證更新、可研與方案設計等前期准備工作,开工建設後的建設期一般需要3年以上。

章源鎢業擁有6座採礦權礦山、10個探礦權礦區,2023年保有鎢資源儲量9.46萬噸,並具備進一步增儲上產潛力。據公司公告,從現有儲量及產量看,截至2024年中報,公司擁有淘錫坑鎢礦、新安子鎢錫礦、大余石雷鎢礦等6座採礦權礦山,以及東峰、龍潭面、碧坑、石咀腦、西坑口、泥坑、大橋、大排上等10 個探礦權礦區,其中公司在2024年上半年新增高沙、譚角裏2個探礦權礦區。從开發潛力看,公司持續對探礦權礦區資源進行整合、勘探,2023年公司關於淘錫坑鎢礦和東峰探礦權礦區的整合方案已獲得自然資源部批復,且東峰、龍潭面已完成詳查工作,公司對其他探礦權礦區正進行詳查、普查工作。公司對大余石雷鎢礦深部开展找礦工作,公司在2023年年報中表示,礦帶向深部明顯變大,找礦效果顯著;公司也對大橋、石咀腦、泥坑等探礦權礦區實施鑽孔探礦工作,發現部分含鎢石英脈。

翔鷺鎢業擁有鐵蒼寨礦區鎢礦,有一定的鎢資源儲量及鎢精礦生產能力。據公司公告,翔鷺鎢業擁有鐵蒼寨礦區鎢礦,擁有WO3儲量約爲0.51萬噸,資源量低於其他上市鎢企。

第二,中國鎢行業龍頭有望在鎢粉、切削工具、光伏鎢絲等制造端不斷突破,順應制造業高端化趨勢。從行業層面看,中國鎢業協會在《鎢工業發展規劃(2021-2025年)》[28]提出加快鎢行業轉型升級,並將冶煉技術、行業通用技術(鎢粉、硬質合金、數控刀片及工具等)、標准升級、裝備技術等作爲四大重點方向,我們認爲目的在於在供給側引導鎢行業高質量發展。2024年7月,國家發改委和財政部聯合印發《關於加力支持大規模設備更新和消費品以舊換新的若幹措施》[29],統籌安排3000億元左右超長期特別國債資金,用於支持或提升老舊船舶、營運貨車、農業機械、新能源公交車及動力電池的報廢更新或補貼標准,以及用於支持汽車和家電等消費品的以舊換新,我們認爲鎢行業下遊需求有望受益。

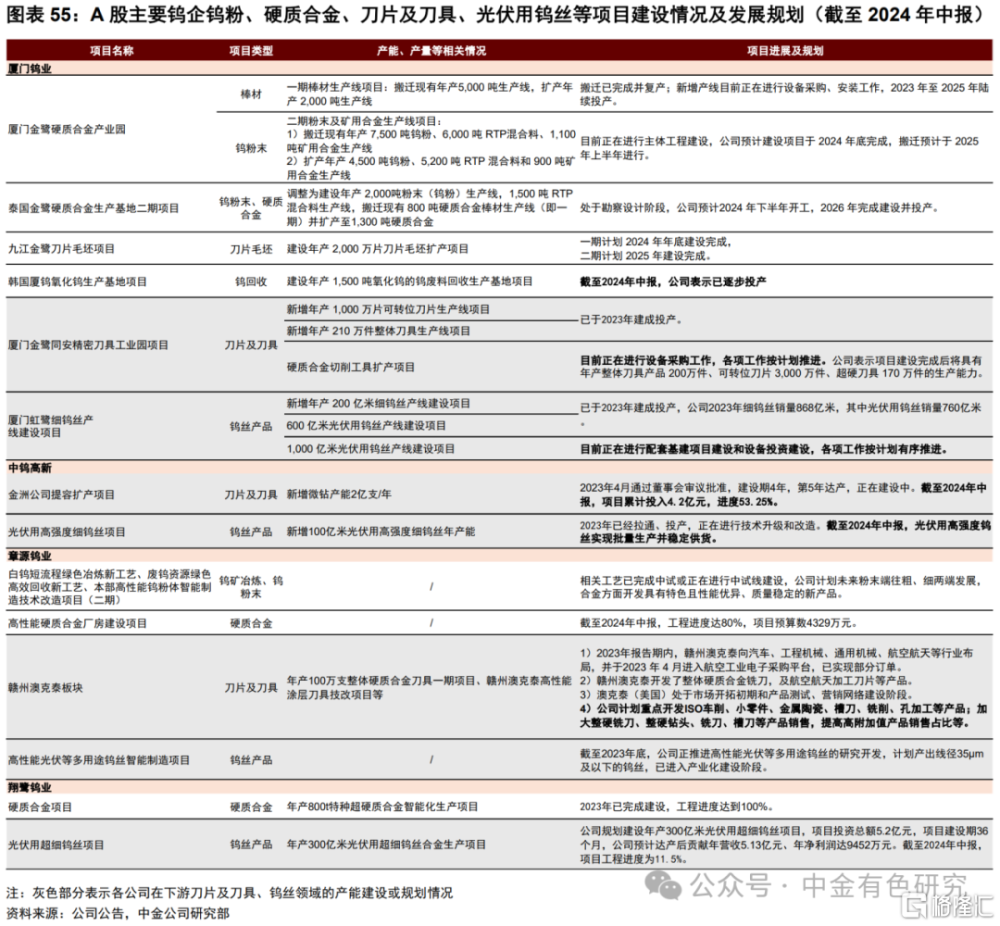

從公司層面看,在鎢粉末、硬質合金領域,據各公司公告,截至2024年中報,廈門鎢業下屬廈門金鷺計劃在搬遷7500噸鎢粉產能的基礎上,再擴產年產4500噸鎢粉產能,產能增幅達60%,公司預計建設部分於2024年底完成,2023-2025年陸續投產;廈門鎢業計劃在泰國金鷺生產基地建設2000噸鎢粉生產线,並將800噸硬質合金生產线擴至1300噸,對應硬質合金產能增幅達63%,公司預計項目於2026年底建成投產。章源鎢業重點推進高性能硬質合金廠房建設等項目,公司計劃粉末端往粗、細兩端發展。

在刀片及刀具領域,廈門鎢業2023年已完成年產1000萬片可轉位刀片和年產210萬件整體刀具生產线項目建設。截至2024年中報,廈門鎢業重點推進硬質合金切削工具擴產項目,公司預計遠期有望貢獻年產整體刀具200萬件、可轉位刀片3000萬片、超硬刀具170萬件生產能力,公司預計3-5年內建成並投產。中鎢高新正建設金洲公司微鑽項目,公司預計遠期將形成年產2億支微鑽生產能力。章源鎢業推進高性能硬質合金精密刀具改擴建項目、整體硬質合金刀具一期等項目,公司計劃重點开發車削、小零件、槽刀、銑削、孔加工等領域的產品,提升高附加值產品銷售佔比。

在光伏用鎢絲領域,廈門鎢業、翔鷺鎢業計劃擴張較大規模的光伏用鎢絲產能。我們估算2023年廈門鎢業已建成合計年產約800億米的細鎢絲產能。截至2024年中報,廈門鎢業推進廈門虹鷺1000億米光伏用鎢絲項目,公司預計項目建設周期36個月,使得公司遠期光伏用鎢絲產能翻倍。翔鷺鎢業規劃建設年產300億米光伏用鎢絲項目,公司表示[30]目前生產的鎢絲线徑已達28-35μm,產品性能可以滿足光伏領域切割硅片的需求。此外中鎢高新、章源鎢業也規劃建設有鎢絲相關產能。

5. 中國鎢行業有望迎來新時代,鎢業龍頭配置價值凸顯

我們認爲,在鎢價中樞擡升、鎢礦資源注入及开發進程加速、下遊產能高端化三大趨勢下,A股鎢業龍頭有望迎來配置機遇。一是我們預計全球鎢的供需關系或長期維持緊缺狀態,疊加鎢精礦庫存處於歷史低位以及全球日益提升的ESG要求,鎢價中樞有望迎來系統性擡升,我們認爲龍頭企業的上遊鎢礦資源有望迎來重估。二是中國龍頭企業具備較大的鎢礦資源注入、整合及开發的潛力,隨着資源开發進程持續推進,龍頭企業的原料自給率和盈利水平有望明顯提升,盈利的穩定性也將得到強化。三是隨着龍頭企業毛利率較高的硬質合金刀具、光伏用鎢絲等高端產能加速釋放,綜合毛利率和盈利成長性有望進一步提升。

風險

項目建設/資源开發放緩

在建設开發現有鎢礦或注入鎢礦資源中,如果項目建設、產能爬坡速度、外部融資或鎢礦資源注入速度低於市場預期,可能對公司業績和估值產生負面影響。

鎢供給增量超預期

鎢精礦價格上漲會對全球鎢礦山增產、項目开發產生激勵作用,如果短期內全球鎢精礦供給增量顯著上升,或將對鎢精礦價格構成下行壓力,並對公司業績產生負面影響。

下遊需求不足

全球鎢下遊應用領域主要爲硬質合金、鎢特鋼、鎢材、鎢化工。我們認爲硬質合金、鎢材和鎢化工的需求有望維持穩健增長,其中鎢材中的光伏鎢絲有望成爲下遊增速最快的細分領域。如果鎢下遊市場需求增速放緩,可能對公司業績產生負面影響。

鎢價大幅波動

如果鎢精礦價格過快上漲或者下跌,可能對企業下遊鎢制品環節利潤產生不利影響,同時可能對公司估值產生不利影響。

本文摘自中金2024年9月30日已經發布的《鎢的新時代之一:鎢價中樞有望系統性上行,中國鎢業龍頭配置價值凸顯》

分析員 王暢舟 SAC 執業證書編號:S0080524060012 SFC CE Ref:BUD006

分析員 王 政 SAC 執業證書編號:S0080521050013 SFC CE Ref:BRI454

分析員 齊 丁 SAC 執業證書編號:S0080521040002 SFC CE Ref:BRF842

標題:中金:鎢價中樞有望系統性上行,中國鎢業龍頭配置價值凸顯

地址:https://www.iknowplus.com/post/153166.html