中金劉剛:英國路演見聞,歐洲客戶近期是否大局加倉

金融三部委推出一籃子政策的“大招”,周五政治局會議又進一步點燃了市場的樂觀情緒。短短三天內,A股港股強力拉升,這也直接影響了歐洲客戶的情緒,中金公司劉剛表示,最近在每場與歐洲客戶的路演中都被問道,這次能否有所不同?反彈還有多少空間?現在應該減還是追?等等。

歐洲客戶當前如何配置中國?怎么看待此次政策變化?近期是否大舉加倉?當前關注什么?

(需要說明的是但凡來參會的客戶,必然是對中國感興趣和有倉位的,否則也就不會來了,所以下面的反饋存在一定的樣本偏差。)

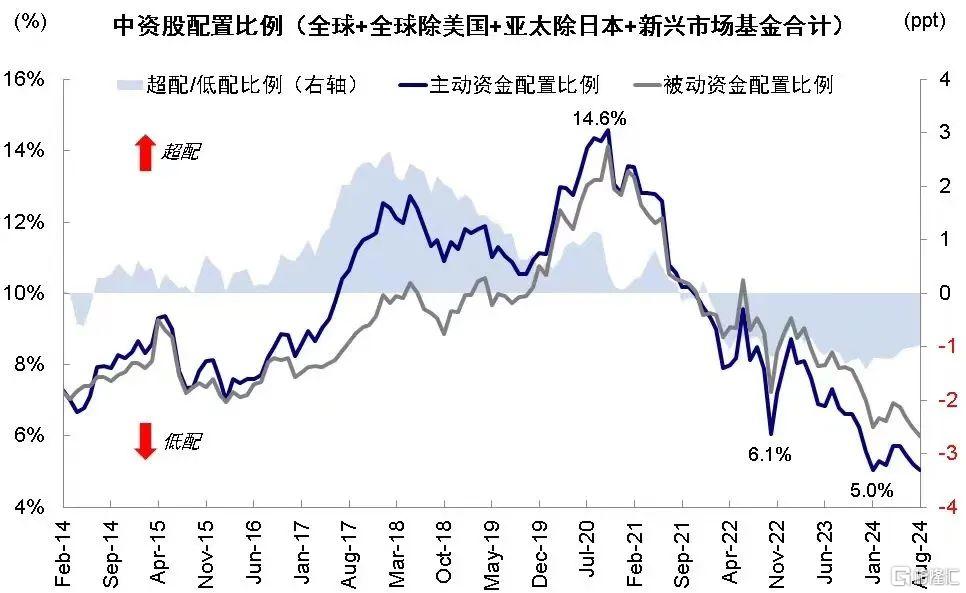

1、整體倉位如何?標配或小幅低配

在此次交流的客戶中,絕大多數都是小幅低配、最多標配中國市場。只有兩個客戶例外,一個是因爲之前沒有減下來而“被動超配”,另一個則是真正因爲樂觀而超配,超配中國五個百分點,也是是我最近交流的衆多外資中最樂觀的了。

2、主要配置在哪些市場?港股多於 A 股

印度,韓國、中國台灣等依然是新興市場基金主流的配置方向,當然也是一致預期。

所以,有部分客戶反饋印度等市場太貴太擁擠,中國市場的優勢在於估值便宜,性價比高。一些已經出清的行業公司如互聯網龍頭等,雖然上行空間未必很大,但好在是估值便宜、性價比高,再不濟也還有較多回購的“現金回報”。有個客戶的原話是“如果讓他現在賣掉這些互聯網龍頭,也不知道錢該放在哪裏好”。

但是也有客戶表示,作爲追求成長和質量型的投資者,最終還是希望看到公司有更大的成長性,而非單純只是增加回購。

進一步區分 A 股和港股的話,投資者普遍都是港股的配置多於 A 股。

3、偏好哪些行業?消費互聯網仍是主導

歐洲 LO 客戶大部分還是以消費成長爲主,這也是外資傳統偏愛的領域。這其中,又主要是以互聯網電商居多,而品牌消費、體育用品、必需消費品都有分歧,有些客戶認爲這幾類資產應該借反彈獲利了結。

考慮到這些板塊與個股的彈性,投資者集中配置在互聯網龍頭實際得到的beta彈性,比現實中的標配或小幅低配要高很多,換言之,實際效果上可能已是偏超配了。

相比之下,多數客戶都不喜歡銀行、地產、中遊制造等產業周期還未見底,缺乏定價能力,利潤率可能繼續承壓的板塊。

有個別價值型客戶配置了公用事業和資源品的分紅資產。出口鏈的關注度也有所增加。

很多客戶在討論行業配置邏輯的時候,都表示關注商業和產業周期(business cycle),是否已經出清甚至反彈。

4、近期是否有加倉?有,但只是爲了不跑輸

有,但 LO 更多是因爲想減少低配所帶來的跑輸,而並非系統性樂觀的加倉。所以,長线 LO 資金應該不是推動這輪市場大漲的主力。

結合最新EPFR數據顯示海外主動型資金還在流出,到目前的增量資金應該還是以對衝基金和交易型資金爲主。這些資金在短期的力量不可小覷,尤其是考慮到市場情緒低迷和成交不活躍的情況下,很容易造成這種急漲快漲。但這些資金的最主要問題是持續性不強,來得快,走得可能也快,4-5月港股那一波快速反彈即是如此。

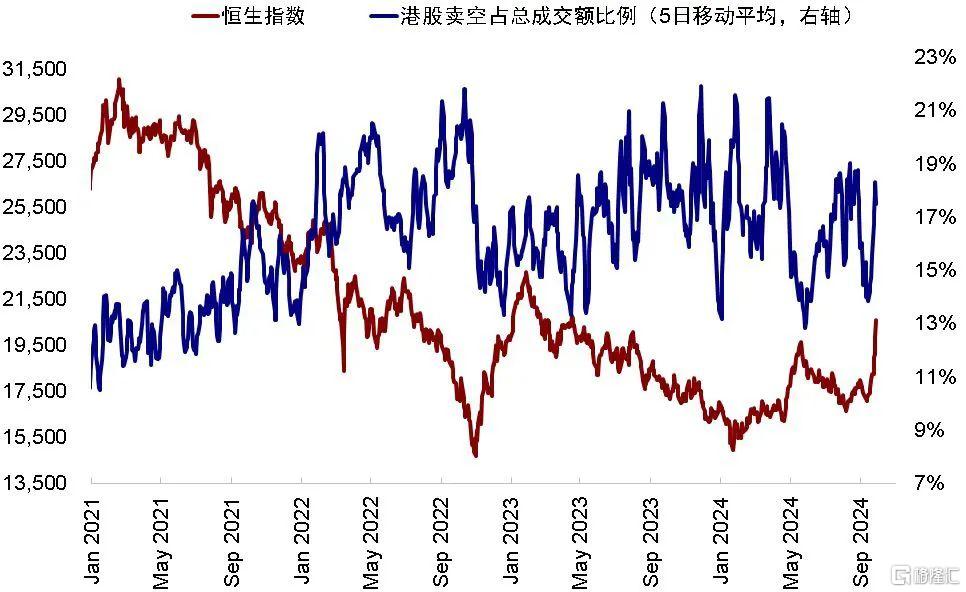

另外一個近期有意思的跡象是,本輪大漲前,港股的賣空成交佔比很低,反而是這兩天隨着市場上漲而不斷走高。這說明,投資者內部依然存在分歧,有部分人借反彈獲利了結,甚至做空。

5、對於此次政策組合拳的看法?

這兩天正好趕上市場大漲和政策組合拳出台,所以也不難理解這個話題成爲投資者關注的焦點,歐洲客戶也是如此。

這其中,有一兩個客戶比我預想的更樂觀,他們自己也說自己是 anti-consensus constructive 想,幾個主要的理由是:1)認爲此次央行潘行長關於提供流動性支持的表態,“第一期5000億,還可以再5000 億,甚至可以搞第三個5000億”,有不計一切代價的意味(whatever it takes);2)認爲政治局會議關於對消費的強調,隱含有政策着力點從制造和投資轉向消費和民生的意味,如果能得到貫徹,宏觀和政策意義將會大爲不同;3)認爲美聯儲降息和人民幣升值都打开了貨幣寬松空間;4)當然,認爲市場大漲本身也說明一定問題,不然也不會如此興奮。

其他多數客戶則表示,這次政策是在正確的方向上,作用肯定是積極的,但擔心,一是這次政策的有效性,二是後續政策的持續性,比如,1)此次通過互換便利提供流動性投資股市的舉措,是否能通過推升股市,吸引更多資金入市,進而帶來居民財富效應,拉動消費,成爲當前打破負反饋和撬動鏈條重啓的“抓手”?2)現在的這些政策夠不夠?預期新增的2萬億如果兌現,刺激是否足以解決當前問題?3)後續還會有何種政策?

考慮到去年、甚至疫情开放以來,經歷了數輪“預期低迷 ->政策發力->市場反彈->發現力度不夠->再度失望而回調”的反復與循環,也就不難理解長线外資恐怕需要更多證據才能徹底說服自己。

所以總結下來,英國和歐洲LO當前的整體心態是,得益於此次政策發力和市場大漲,對扭轉悲觀情緒的確有幫助情緒,也跟隨性的補了一些倉位以防跑輸太多,但LO不是主力,也不可能三天內就徹底改弦更張。一些投資者嘗試更爲樂觀,也在嘗試理解政策後續的反應鏈條和多大幅度才夠解決問題。但需要更多證據和政策“一鼓作氣”的效果,如果又變成此前“再而衰、三而竭”的重演,那可能進一步打壓情情緒。

上述看法和我們香港與新加坡銷售反饋的當地LO的想法基本一致。

6、對全球市場和大類資產的看法

此次交流的客戶中也有做全球多資產配置的歐洲保險客戶,因此也簡單交流了對全球資產的看法,主要觀點爲:1)看好美股,尤其是順周期的 brodening,不僅僅是科技龍頭集中,這樣對美股更健康;歐洲最近也在改善 ;2)美國經濟軟着陸的可能性增加;3)黃金下跌空間有限,因爲近期購买主力還不是 ETF;4)對長端美債有些擔心,實際的利率曲线完全沒有計入遠端的通脹風險。

7、 其他一些關注的問題

政策接下來的持續性,多少才算夠?

政策的反應機制是什么?什么時候能期待更大規模的政策?

人民幣的走勢和後續貨幣政策空間?

美國大選結果對政策和出口鏈的影響?

給銀行注資的意義和影響有多大?

地產行業的終局在哪裏?

中國國債利率的走向,是否還會更低?

消費要如何才能改善?

標題:中金劉剛:英國路演見聞,歐洲客戶近期是否大局加倉

地址:https://www.iknowplus.com/post/151907.html