昊創瑞通闖關創業板,依賴國家電網下屬企業,毛利率存波動

格隆匯獲悉,近期,北京昊創瑞通電氣設備股份有限公司(以下簡稱“昊創瑞通”)更新了首次公开發行股票並在創業板上市招股說明書申報稿,昊創瑞通專注於智能配電設備及配電網數字化解決方案,保薦人爲長江證券承銷保薦有限公司。

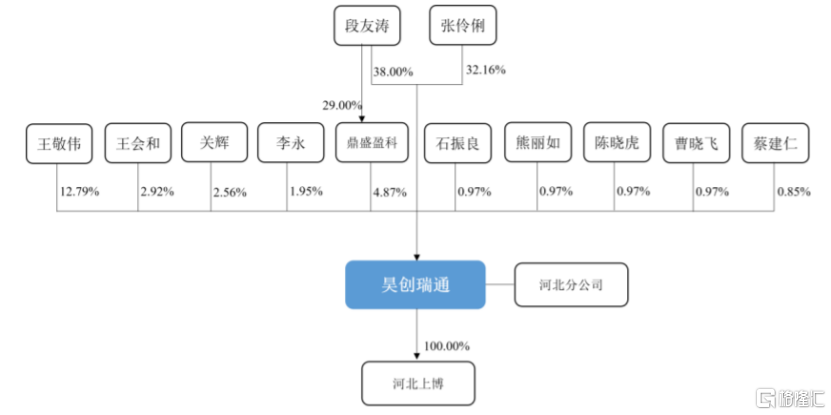

2007年2月,段友濤、張伶俐共同投資設立昊創有限,成立時注冊資本爲30萬元。2020年昊創有限召开股東會,同意整體變更爲股份公司。

經過多次增資及股權轉讓,本次發行前,段友濤、張伶俐夫婦直接和間接控制昊創瑞通75.03%的股份,爲公司控股股東、實際控制人。

發行前股權結構,圖片來源:招股書

段友濤出生於1976年,本科學歷。他曾在北京科力恆電力技術有限公司當過兩年銷售經理,還陸續當過北京金天科創電氣設備有限公司銷售副總、北京金天正方科技發展有限公司銷售副總,昊創有限成立後擔任執行董事兼經理,如今是昊創瑞通董事長兼總經理。

張伶俐出生於1979年,本科學歷。她曾陸續擔任北京科力恆電力技術有限公司、北京金天科創電氣設備有限公司市場助理,還當過合肥新方舟廣告有限責任公司北京廣告分公司會計,昊創有限成立後曾擔任監事,如今是昊創瑞通董事兼副總經理。

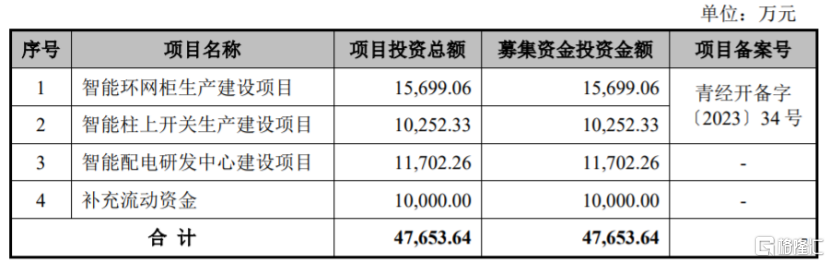

本次申請上市,昊創瑞通擬募集資金用於智能環網櫃生產建設項目、智能柱上开關生產建設項目、智能配電研發中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

01

毛利率存在波動

昊創瑞通主要從事智能配電設備的研發、生產和銷售,主要產品包括智能環網櫃、智能柱上开關、箱式變電站及其他產品。

其中,公司的智能環網櫃主要應用於配電網電纜线路的環進環出及分接負荷,用於开斷、關合電力系統中的負荷電流、過載電流及短路電流,在配電系統中起到保護和控制作用。

智能柱上开關主要應用於配電網架空线路,主要用於开斷、關合電力系統中的負荷電流、過載電流和短路電流,起到分段區間控制和保護的作用。

箱式變電站主要用於高壓系統向低壓系統或從低壓系統向高壓系統輸送電能,而其他產品主要包括智能配變終端、故障指示器、高低壓开關櫃和電纜分支箱等。

公司主要產品的銷售收入及其佔主營業務收入的比例情況,圖片來源:招股書

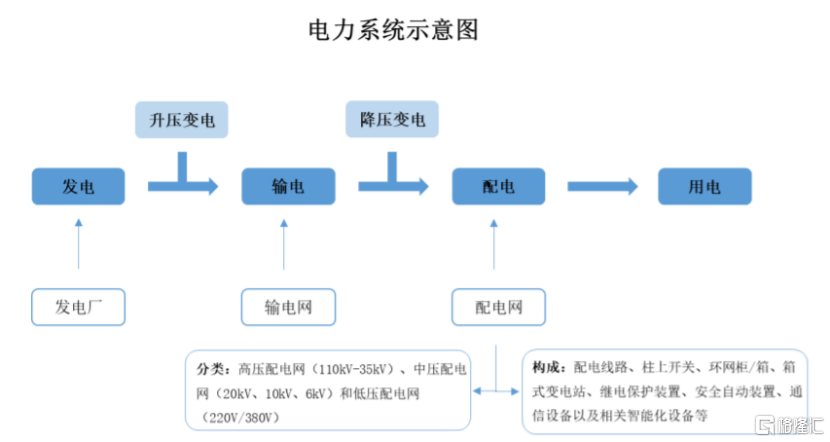

公司細分行業爲輸配電及控制設備制造中的智能配電設備行業,行業發展與電力系統的發展,尤其是配電網的發展息息相關。

電力系統是由發電、輸電、變電、配電和用電等環節組成的電能生產、傳輸、分配和消費的系統。發電廠負責將其他形式的能量轉換成電能,然後通過輸電網和配電網將電能輸送和分配到電力用戶的用電設備,從而完成電能從生產到使用的整個過程。

圖片來源:招股書

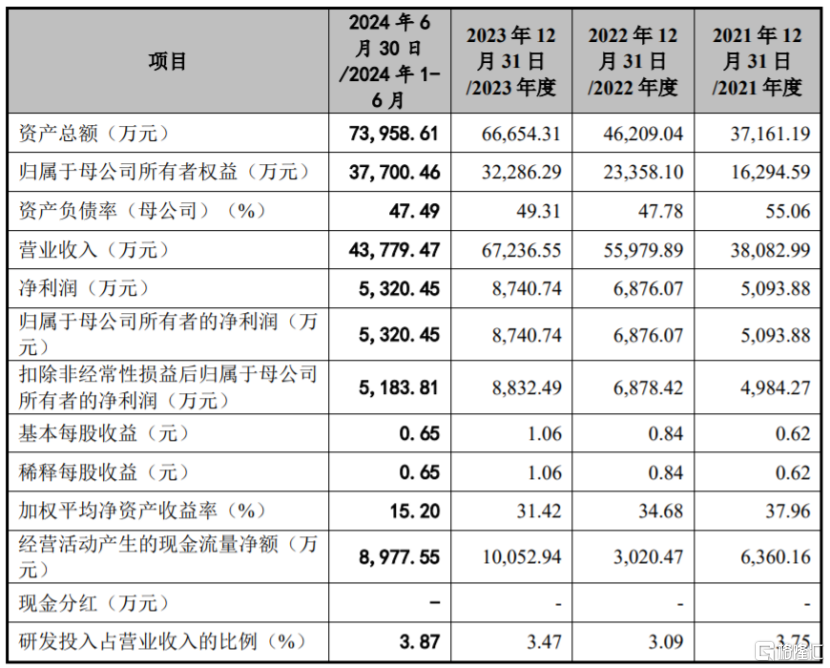

業績方面,2021年、2022年、2023年、2024年1-6月(簡稱“報告期”),昊創瑞通的營業收入分別約3.81億元、5.6億元、6.72億元、4.38億元,對應的淨利潤分別爲5093.88萬元、6876.07萬元、8740.74萬元、5320.45萬元。

公司預計2024年實現營業收入約8.41億元,同比增長25.03%;歸屬於母公司股東的淨利潤約1.03億元,同比增長17.99%。

主要財務數據及財務指標,圖片來源:招股書

報告期內,昊創瑞通的綜合毛利率分別爲29.68%、25.75%、27.60%和25.03%,存在一定波動,其中 2022年和2024年1-6月毛利率有所下滑。

值得注意的是,報告期內公司直接材料成本佔主營業務成本的比例超過80%,佔比較大,如果電氣組件、金屬件和電子元器件等主要原材料漲價,可能會擡升公司的生產成本,從而影響公司的毛利率和盈利能力。

02

依賴大客戶國家電網下屬企業

昊創瑞通的產品主要應用於配電網領域,其收入較爲依賴國家電網下屬企業。

報告期內,昊創瑞通對國家電網下屬企業的銷售收入佔公司營業收入的比例分別爲91.87%、88.92%、91.99%和79.88%,客戶集中度較高,未來如果公司對國家電網下屬企業的銷售下降,或與國家電網下屬企業全部停止合作,可能會影響公司經營業績。

隨着公司經營規模的擴大,應收账款規模也持續上升。報告期各期末,昊創瑞通的應收账款账面價值分別約0.53億元、1.19億元、1.36億元、1.51億元,呈逐年上升趨勢。應收账款的回收情況對公司淨利潤存在一定影響,如果公司無法按期、足額收回應收账款,可能會影響公司的資金周轉和經營業績。

報告期各期末,昊創瑞通的存貨账面價值佔公司資產總額的比例分別爲43.85%、31.61%、34.30%和28.44%,佔比較大。公司存貨主要由在產品、庫存商品和發出商品組成,未來如果市場環境發生變化,導致產品銷量和價格下降,公司可能面臨存貨減值風險。

昊創瑞通所處的智能配電設備行業屬於技術密集型行業,具有較強的專業性,而智能配電設備產品質量的可靠性對配電系統的正常運行至關重要,直接影響配電系統運行的穩定性和可靠性,同時也關系到配電系統運行的效率。如果如果公司不能持續有效地執行相關產品質量控制制度和措施,導致出現產品質量問題,可能會使公司與下遊客戶產生糾紛。

報告期內,昊創瑞通曾因供應商零部件存在瑕疵、對客戶實際需求理解存在偏差、運輸過程中存在操作不當等因素發生產品質量問題,同時因產品質量問題被國網北京市電力公司和國網浙江省電力有限公司在部分種類產品中暫停中標資格6個月。

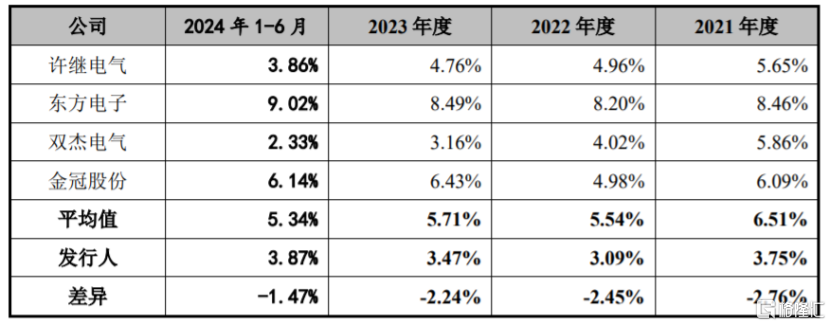

報告期內,公司研發投入分別爲1429.83萬元、1730.30萬元、2336.20萬元和1693.02萬元,研發投入佔營業收入的比例分別爲3.75%、3.09%、3.47%、3.87%,盡管公司研發投入逐步增加,但研發費用率依然明顯低於同行業可比公司平均值,同時公司專利和軟件著作權數量也少於同行業可比公司。

公司研發費用率與同行業可比公司比較情況,圖片來源:招股書

03

尾聲

近幾年,雖然昊創瑞通的營收規模在持續增長,但也存在經營隱憂,公司收入較爲依賴國家電網下屬企業,還面臨着原材料價格上漲和產品質量風險。身處技術密集型行業,對昊創瑞通來說,當務之急還是得加大研發投入,在保證產品質量的同時,持續進行技術創新,來提高自身的競爭力。

標題:昊創瑞通闖關創業板,依賴國家電網下屬企業,毛利率存波動

地址:https://www.iknowplus.com/post/150158.html