美聯儲“加碼”降息,但市場爲何不买账?

美聯儲如期降息,降息幅度爲50個基點。本次議息前,市場對於降息25個基點或降息50個基點的觀點涇渭分明,而這樣的分歧直至議息會議前也沒有得到彌合。決議出台前半小時左右,市場報道稱,最終降息的幅度爲50個基點。但是鮑威爾在隨後的記者會中打壓了鴿派情緒,並表示並沒有設定任何固定的利率路徑,將逐次召开會議來做出決策。同時,如果經濟保持穩健且通脹保持頑固,可能會更緩慢地調整政策。

對於市場關注的熱點問題,鮑威爾給出了相應的解釋。首先,本來的確應該在7月降息,但是更長時間的等待確認了通脹會持續回落至2%;其次,投資者不能假設降息50個基點就是未來新的節奏;此外,美聯儲的經濟預測摘要中沒有任何內容表明其急於完成降息。

鮑威爾的記者會後,美股、美元和美債出現了大幅反轉,最終市場的感受是美聯儲雖然降息50個基點,但似乎也是25個基點。同時,從資本市場的反饋來看,美聯儲的降息似乎已經被充分price in。

日本央行明天也會議息,但由於日元匯率已經處於高位,市場認爲日本央行按兵不動的概率仍然較大。對於日本央行而言,現在處於一個相對有利的位置,其肯定還會表態“貨幣政策正常化仍將繼續”,但由於美聯儲已經降息、日元匯率也處於強勢階段,因此其貨幣政策收緊也不必操之過急。

與日元同時走強的,還有黃金和人民幣匯率,黃金價格迭創新高,已經在很大程度上增強了黃金作爲一個獨立資產類別存在的可能性。人民幣兌美元的匯率也在近期升至年內高位,在岸人民幣匯率也擊破7.10的關口。在這樣的情形下,市場可能也需要關注港股在未來的表現,從季節性角度看,恆指在11月至來年1月的表現,在過去5年中仍然是相當亮眼的,而這與人民幣的季節性表現也幾乎是同步的。

美聯儲如期降息,降息幅度爲50個基點。在本次議息前,市場對於降息的分歧非常大,認爲會降息25個基點或降息50個基點的觀點涇渭分明,而這樣的分歧直至議息會議前也沒有得到彌合。決議出台前半小時左右,華爾街日報報道稱,最終降息的幅度爲50個基點,這似乎讓投資者松了一口氣。決議公布後,股票市場出現了快速上揚,美元和美債利率則快速下行。但鮑威爾在隨後的記者會中打壓了鴿派情緒,並表示並沒有設定任何固定的利率路徑,將逐次召开會議來做出決策。同時,如果經濟保持穩健且通脹保持頑固,可能會更緩慢地調整政策。

對於市場關注的熱點問題,鮑威爾給出了相應的解釋。首先,本來的確應該在7月降息,但是更長時間的等待確認了通脹會持續回落至2%;其次,投資者不能假設降息50個基點就是未來新的節奏;此外,美聯儲的經濟預測摘要中沒有任何內容表明其急於完成降息。

鮑威爾的記者會後,美股、美元和美債出現了大幅反轉,最終市場的感受是美聯儲雖然降息50個基點,但似乎也是25個基點。同時,從資本市場的反饋來看,美聯儲的降息似乎已經被充分price in,換言之,美聯儲似乎做了一次假的降息。

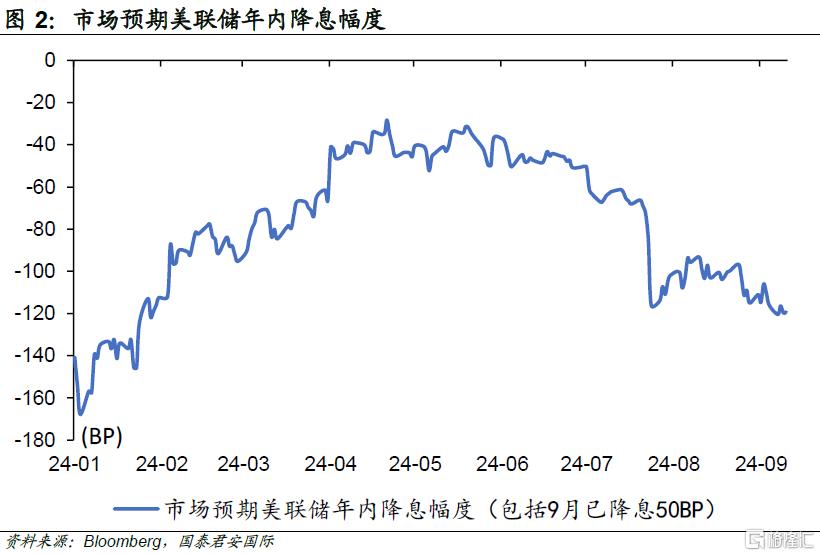

從最新的經濟預測來看,美聯儲下調了今年的經濟和通脹預測,並上修了失業率的預測,這成爲降息的關鍵依據。從點陣圖來看,今年年內降息應該仍有2次,明年大約會有4次降息。由於市場此前預期美聯儲年內降息幅度會超過100個基點,因此美聯儲最新的預測(4次降息即100個基點)與市場的預期較爲接近,但仍然比市場預期更鷹一些。同時需要指出的是,經濟和通脹預測從中期來看仍然高於傳統潛在水平,似乎表明未來的降息道路仍然存在很大的不確定性。

美債利率的走勢其實充分說明了這樣的不確定性,如果本輪降息周期以2年爲維度,利率到明年底大約降至3.5%的水平,那么2年美債利率如果顯著高於3.5%,就會在一定程度上顯得較爲雞肋。從這個角度而言,10年美債利率如果顯著低於4%(考慮到一定的期限溢價),那么其交易價值可能會高於持有價值。

在過去的兩個月內,美國國債利率一路下行,美元也同時走低,這意味着市場對於降息交易的押注仍然是極致而單向的,這樣的情形在過去幾年中十分常見。背後的根本原因是對衝基金當道,其高槓杆交易模式很容易讓市場呈現出一邊倒的局面,當然,市場走到最極致時,也經常會出現超級大反轉。

日元今年的表現可謂是“極致反轉”的真實寫照。在美國尚未降息,日本央行也僅僅加息10個基點時,日元匯率卻在過去兩個月一路高歌猛進,並在今晨逼近140的關口。誰能想到,兩個月前,市場還在鼓吹日元匯率可能難守160,而現在日元匯率竟然運行在140這個一年多以來的高位上。日本央行明天也會議息,但由於日元匯率已經處於高位,市場認爲日本央行按兵不動的概率仍然較大。對於日本央行而言,現在處於一個相對有利的位置,其肯定還會表態“貨幣政策正常化仍將繼續”,但由於美聯儲已經降息、日元匯率也處於強勢階段,因此其貨幣政策收緊也不必操之過急。

與日元同時走強的,還有黃金和人民幣匯率,黃金價格迭創新高,已經在很大程度上增強了黃金作爲一個獨立資產類別存在的可能性。人民幣兌美元的匯率也在近期升至年內高位,在岸人民幣匯率也擊破7.10的關口。在這樣的情形下,市場可能也需要關注港股在未來的表現,畢竟作爲人民幣資產的代表品種,恆生指數表現值得期待。另一方面,季節性的表現也顯示,恆指在11月至來年1月的表現,在過去5年中仍然是相當亮眼的,而這與人民幣的季節性表現也幾乎是同步的。

注:本文來自國泰君安證券(香港)有限公司發布的《【國君國際宏觀】美聯儲“加碼”降息,但市場爲何不买账?》,報告分析師:周浩、孫英超

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:美聯儲“加碼”降息,但市場爲何不买账?

地址:https://www.iknowplus.com/post/148890.html