中秋消費“打幾星”?

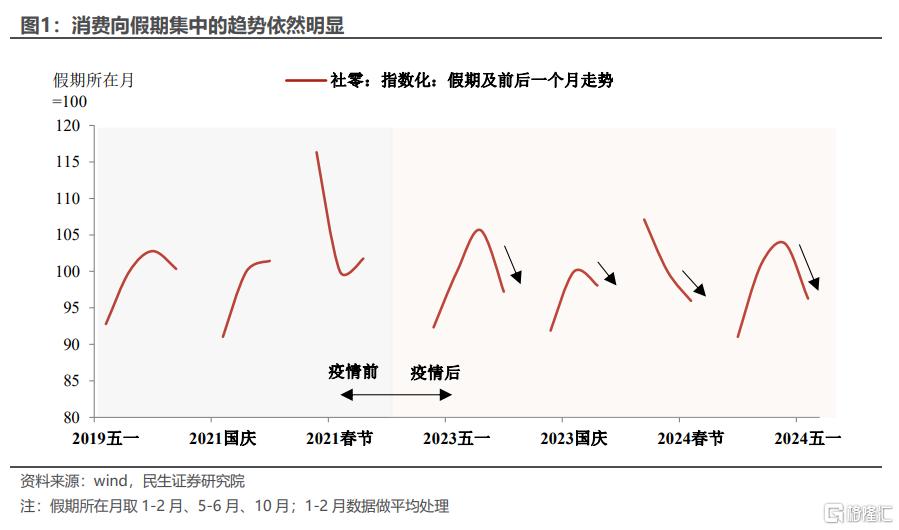

今年的中秋消費有些特殊:一是數據上,3天的假期長度與去年的“雙節”無法直接對比,增速數據需要“抽絲剝繭”。二是意義上,在消費不旺、且向假期集中的趨勢延續背景下(圖1),中秋的消費成色自然成爲節後市場檢驗需求回升重要窗口。這次聚焦“短途”、“性價比”的中秋消費不乏結構亮點,不過整體量價漲幅有限,提振消費政策有待進一步加強,好在地方層面已“初見端倪”。

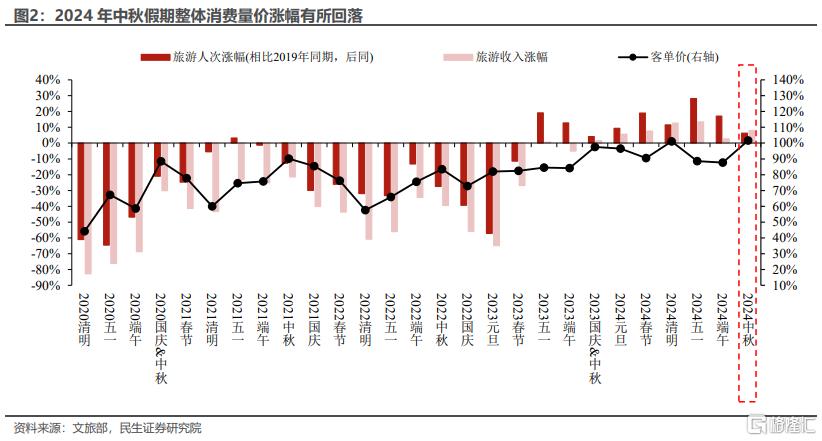

中秋消費能打幾星?不及今年五一、端午,但好於2019、2021年同期。橫向來看,中秋假期整體的客流及旅遊花費相較2019年的增幅不及今年前期的五一、端午,顯示消費熱度有所回落。但縱向來看,本次中秋客單價修復至469元/人次,高於同爲3天假期2019、2021年中秋同期,反映消費仍具“潛力”。

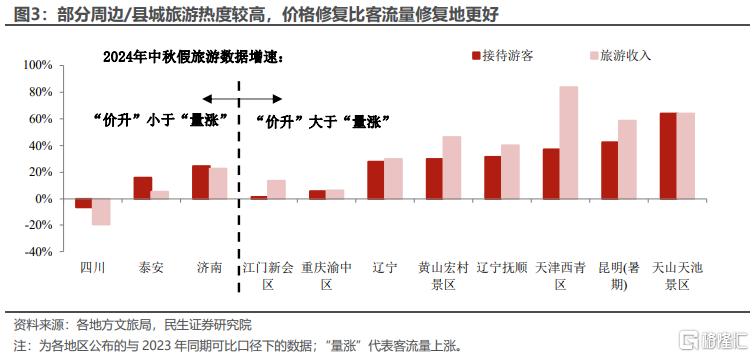

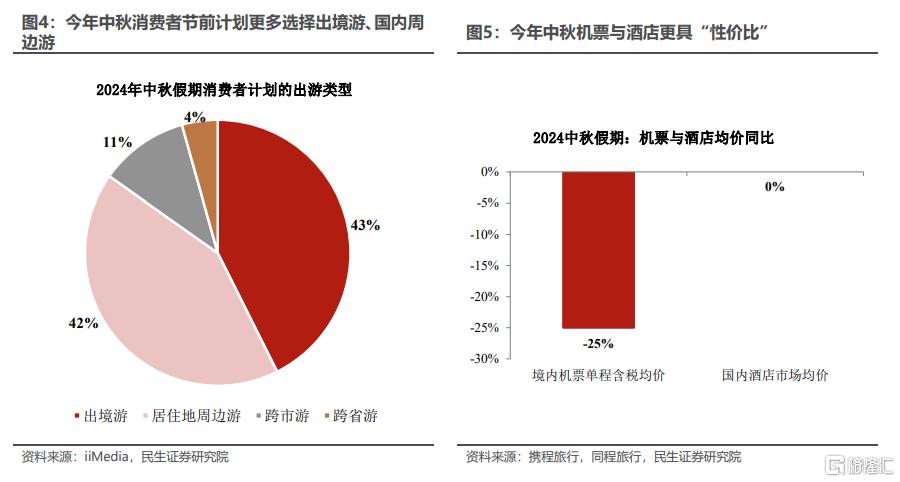

結構上,“出境遊”、“短途”、“性價比”是關鍵詞。艾媒咨詢調查數據顯示,今年中秋消費者出行計劃以出境遊(43%)、國內周邊遊(42%)爲主。低线城市,鄉鎮旅遊消費不乏亮點,如遼寧撫順、天津西青、黃山宏村的中秋旅遊消費均是“價升”大於“量漲”。同時,實惠的住、行價格爲遊客節省花費,FlightAI數據顯示中秋假期境內機票單程含稅均價同比下降約25%;同程旅行數據顯示2024中秋假期國內酒店市場價格與去年同期基本持平。

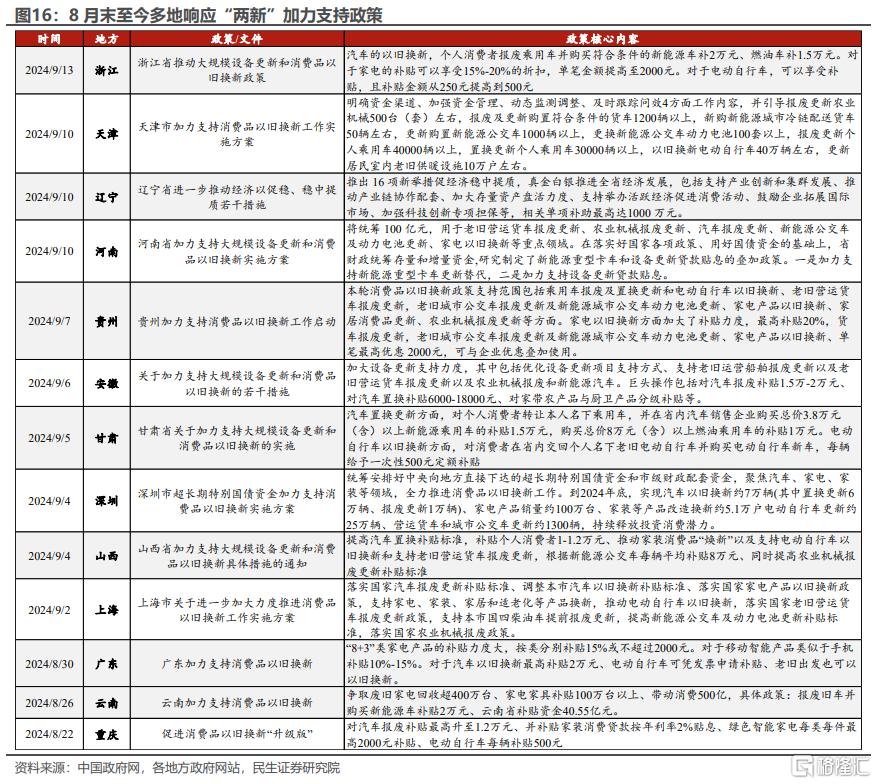

消費“下沉”的背後,是多地加力擴容“兩新”政策予以應對。7月末發改委發文,明確進一步加大“兩新”支持力度,截至中秋假期前,已有13個省市出台加力政策(圖16),包括上海、深圳、天津等上半年社零偏弱的高能級城市,政策內容主要集中在統籌配套國債資金,提高補貼標准,擴大補貼範圍。

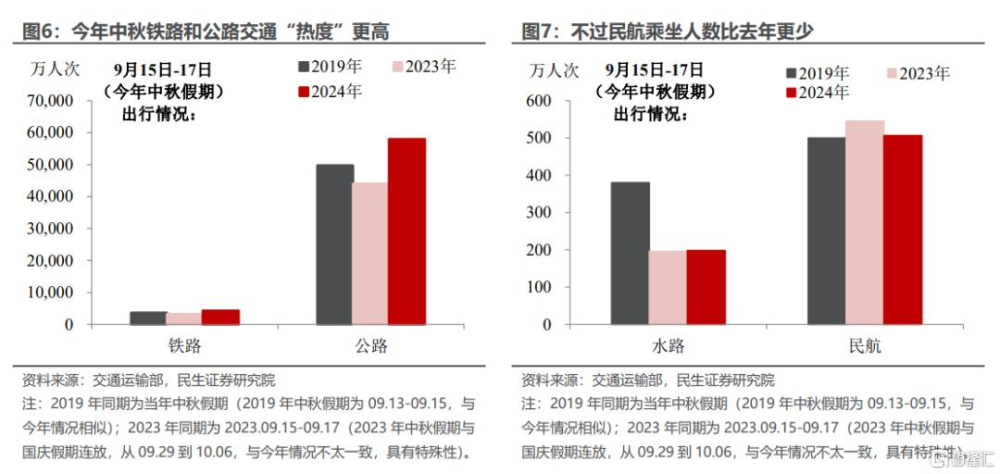

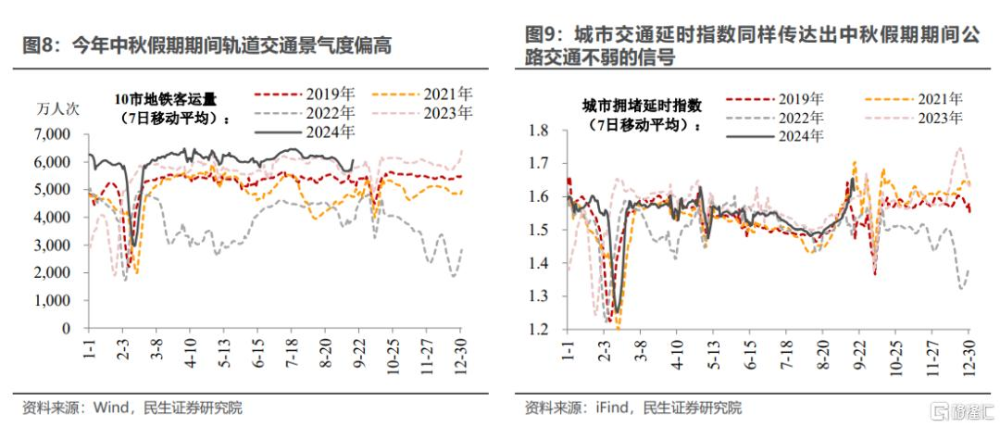

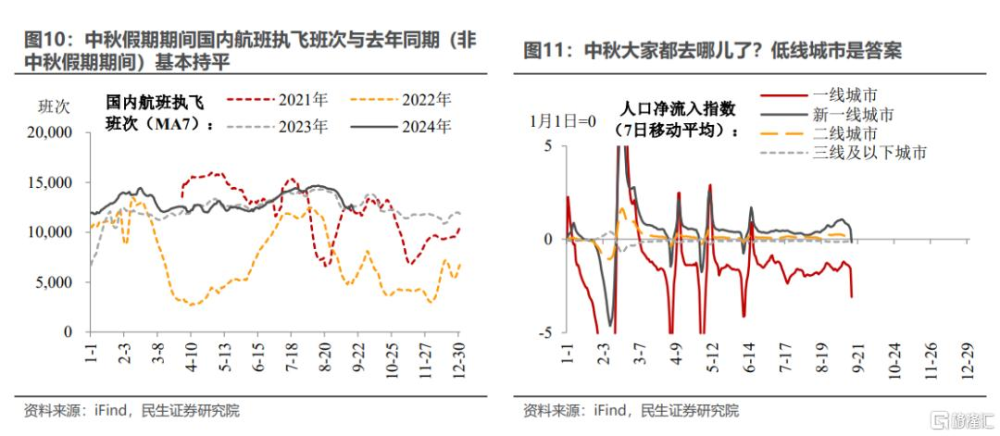

國內出行趨勢:“遠遊不如近郊”。由於節假日日期的“錯位”,交通運輸部在公布中秋客運量同比數據時,“2023年同期”是以公歷爲准(非中秋假期期間)、而“2019年同期”是以農歷爲准(同爲中秋假期)。根據交通運輸部公布數據來看,鐵路和公路交通熱度明顯比往年更高了,相較之下航空交通的熱度卻明顯不夠。

這與中秋期間地鐵客運量與城市擁堵延時指數均處於季節性高位、而國內航班執飛班次卻與去年公歷同期(當時還並非中秋假期期間)相差不大傳達出來的信息一致。這也表明出於假期較短、極端天氣等因素的考量,居民更傾向於選擇市內出行或短途旅行,或許也是爲即將到來的的國慶長假騰挪“消費空間”。

除了出境遊,國內“近郊”都去哪兒?低线城市是答案。中秋假期期間,一线及新一线城市淨流出人口規模都在大幅上升,而二线及二线以下城市淨流入人口卻在增加。這說明大多高线城市居民在中秋假期選擇了去低线城市。除了出境遊,附近的低线城市旅遊、或是返鄉與家人團聚也是熱門選項。

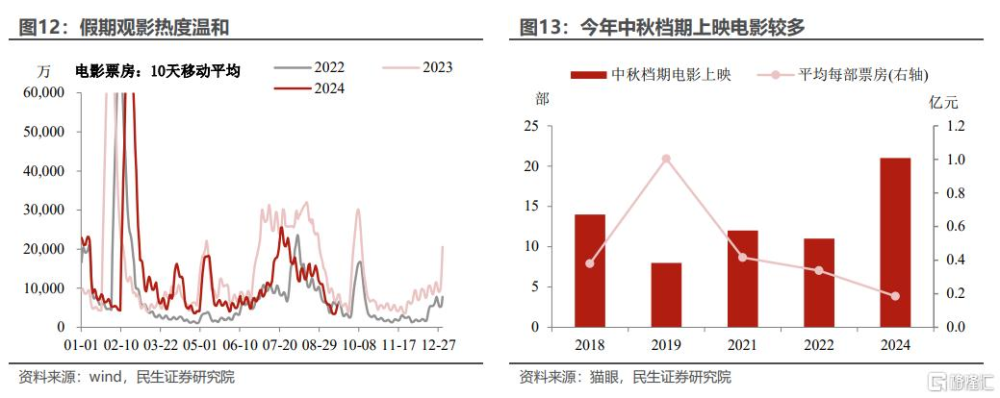

假期電影上映不少,但票房整體不多。據貓眼數據,2024年中秋檔期上映多達21部,檔期總票房3.89億元,可比口徑下僅好於2022年中秋同期的3.71億元,距離2021年4.99億元和疫情前2019年的8.03億元仍有差距。

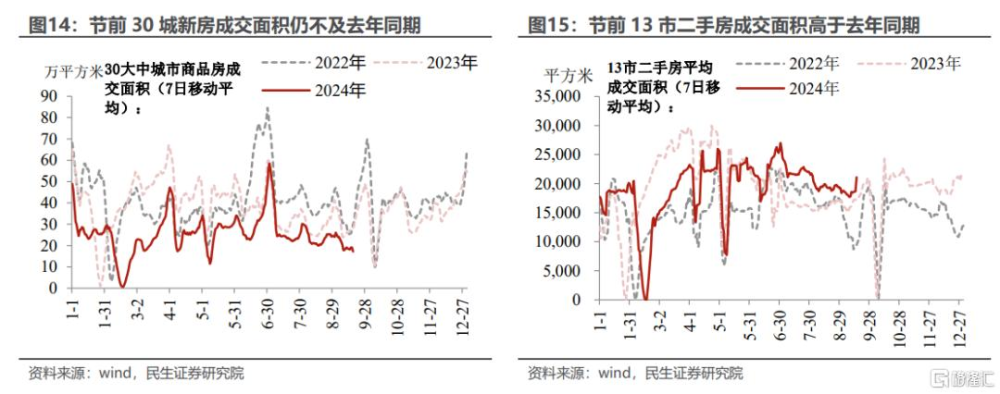

樓市“金九銀十”溫和开局。進入9月地產銷售仍有分化,30城口徑新房成交面積同比不及去年同期;而二手房成交相對升溫,13市口徑二手房成交面積同比持續高於去年同期。居民對於大額消費、按揭的意愿依然謹慎。

風險提示:未來政策不及預期;國內經濟形勢變化超預期。

標題:中秋消費“打幾星”?

地址:https://www.iknowplus.com/post/148653.html