急跌之後,A股會有大反彈嗎?

茅台盤中1300,滬指險守2700......

這是中秋節前最後一個交易日的情況。

雖然每個人對於股指,都有自己的解讀,結果也不盡相同,但面對這個點位,大家更多的感受,是五味雜陳,無可名狀。

在之前的文章中,我們說過,A股距離大反彈,還差一個痛痛快快的急跌,但沒有說明,到底怎樣才能有我們想要的急跌。

今天,就補上這個話題,個人略見,不喜請噴。

01他山之石

熟悉美股的朋友,都知道美股的特徵是熊短牛長。

熊短,指的是他們回撤時,可以在很短的時間內完成,下跌很劇烈,但也很徹底。

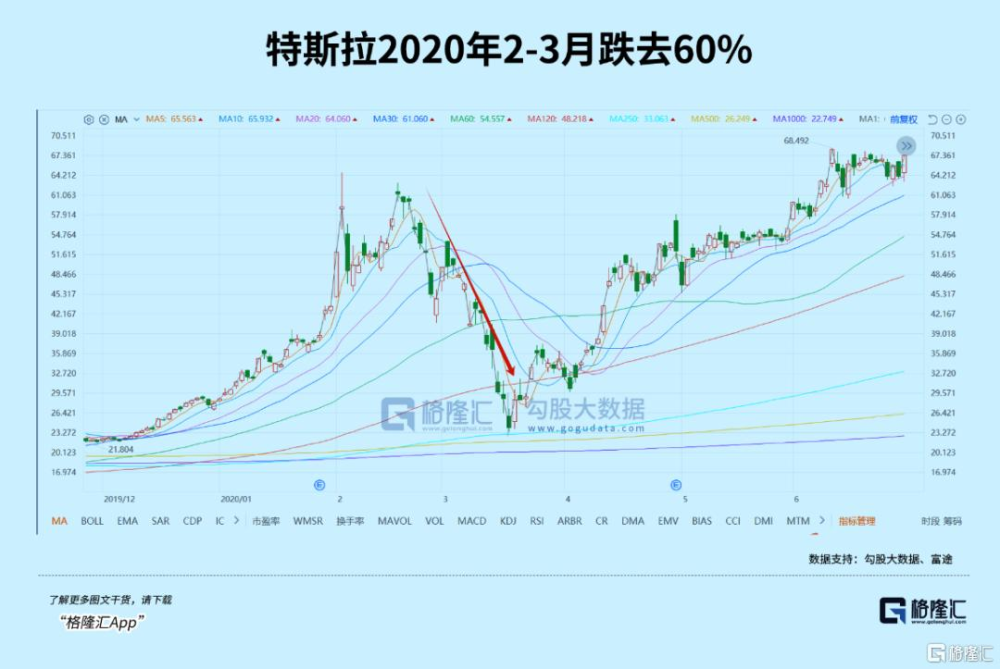

最近的一次,是2020年2-3月,疫情在美國爆發,經濟停擺,美股崩潰。

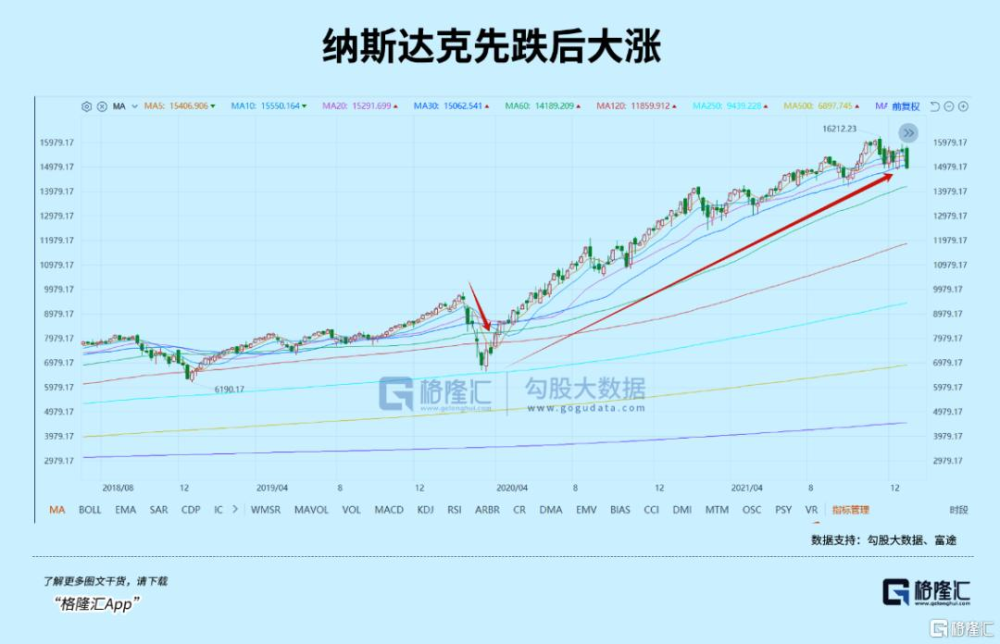

單單納指一個月的時間內就跌去40%,個股更是慘烈,特斯拉達到60%。

如果在那個月不幸被“飛刀”砍中,輕則“斷手斷腳”,重則“一命嗚呼”。

就連股神,都感嘆活久見。

不過,隨後的一幕,震驚全球。

美聯儲宣布無底线QE,全力救市,美股迅速反彈,完全不顧疫情繼續打擊經濟基本面,此後更經歷長達兩年的超級牛市。

其實,這種強力救市的方法並不鮮見,更早的2008年金融海嘯就已經用過,手法很溜。那個時候比2020年新冠疫情更危險,納斯達克、標普、道指,都跌5成,整個華爾街猶如墜入地獄。

一樣的劇情,在美國財政部和美聯儲緊急QE後,美股在半年後觸底反彈,开啓長達10多年的牛市。

資本都不是傻子,低买高賣是永恆的交易原則。

最好的买入機會,當然是極端的低位、歷史性的低位,但這種低位如何才會出現呢?

那就是遭遇極端情況時,比如經濟大蕭條(1929年)、超級泡沫破裂(2000年互聯網、2008次貸)、大型天災(2020年新冠)、大型战爭(二战),等等。

一個好的市場,當遭遇極端事件的時候,總是先讓市場做自由落體,然後政府才去想有沒有必要,以及如何救市。

實際上,當市場下跌到極端低位的時候,只要沒有亡國的危險,資本的逐利本性就出來了,他們自己會去撿便宜,不用你着急,更不用你喊話。

這就是市場的力量。

如果危機確實很大,大到足以危害到整個國家的地步,那不用廢話,政府當然應該把壓箱底的“家夥”全拿出來,不顧一切救市。

所以,我們看到,美國政府在歷次大的股市危機時,並沒有完全依靠市場力量去自然恢復,而是積極作爲。

雖然對於這種做法,爭議聲很多,反對者認爲這是變相輸出危機,讓全世界去分擔美國人的錯誤,但至少,從結果上看是不錯的,也確實有值得學習的地方。

02缺什么?

說回A股,正好相反,牛短熊長是基本特點。

兩次大牛市,2007年和2015年,持續時間半年左右,但此前的熊市卻持續多年。

原因有很多,除了經濟基本面因素,還有兩個非常重要的:

一個是體制機制方面不夠完善,比如有漲跌停限制、投資者以散戶爲主、沒有做空機制等等;另外一個,是所謂的“積極幹預”。

制度方面的問題,雖然去年至今,證監會又換人,又出台很多政策,但實際效果並沒有達到預期,歷史已經證明,這個問題沒有長時間是不可能完全解決的。

所以,寄希望於經濟基本面短期內迅速反轉,又或者徹底的制度改革,是遠水救不了近火!

還是多想想有沒有立竿見影的做法來得實在,

其實如果簡單參照美帝的做法,答案已經呼之欲出。

那就是不要“積極幹預”,說得更直白一點,不要救市。

很多人都寄希望於什么10萬億平准基金、國家隊加大力度买买买。

這是一種樸素的愿望,但很遺憾,到現在既沒有盼來平准基金,也沒有國家隊的強力救市。

只要稍微深入了解一下上面的財政狀況,就知道這些想法都是一廂情愿。

就拿平准基金來說,如果真的有這么多錢,爲什么不去收掉賣不出的商品房,穩樓市?

穩樓市對於經濟的好處多,還是买股票多?

不用爭也應該知道答案。

至於國家隊买买买,表面看,是可以穩指數,延緩市場下跌,但都到這個份上了,還有多少人爲指數穩在2700而歡呼雀躍的?

實際上,國家隊也面臨着資金和下跌虧損雙重風險。

首先,國家隊還能拿出多少錢來买买买,這是一個很大的問題,整個A股市場幾十萬億的市值,即使只計央企、藍籌、白馬股,也是萬億級別,國家隊再強大,在市場面前,也是小弟。

其次,不斷买入,然後不斷下跌,虧損的鍋誰背得起?

再說了,如果要真正刺激股市,就需要大量买入,那錢是個問題;如果不大量买入,只是蜻蜓點水,那對於刺激股市上漲的作用幾乎沒有。

上頭是一片苦心,擔憂市場下跌過快,會引發系統性風險,從而影響大局穩定。

但其實,這種擔憂並不存在。

現在大的投資機構已經躺平,Long Only資金买入少之又少。

真正需要擔心的,是大機構的躺平,大資金不愿意入市。

其實,他們的想法也很簡單,既然經濟基本面不可能在短期內扭轉,那EPS的期待就算了,剩下的就是估值了,也就是你先砸一個白菜價出來,讓我覺得真的跟撿便宜似的,那我才會考慮买入。

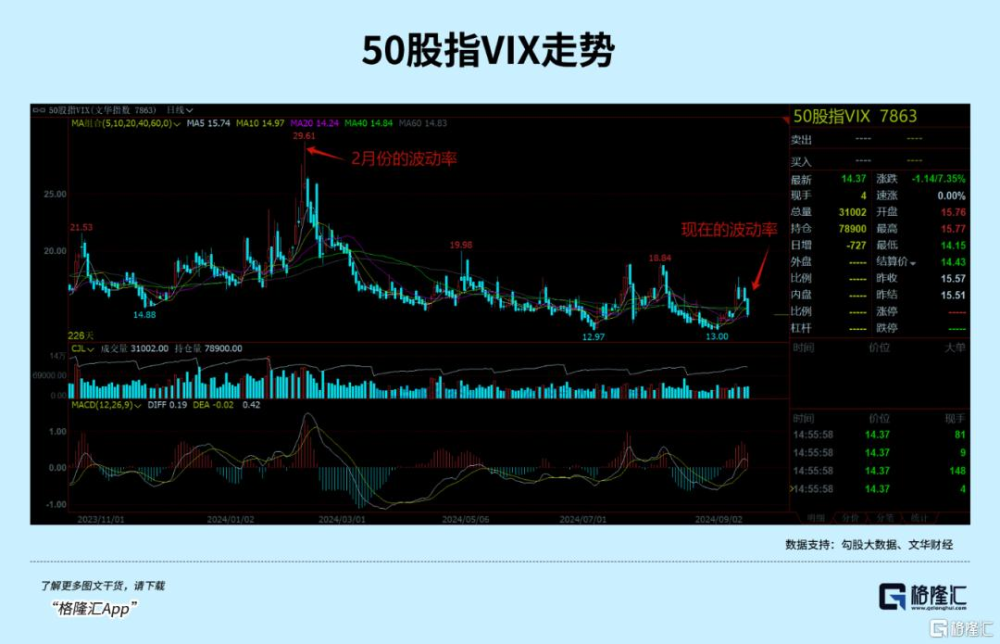

既然如此,爲什么要穩指數呢?爲什么不可以讓下跌來得更猛烈一些,把波動率打上去,把恐慌盤逼出來呢?

03對立

經濟學界,一直存在一個對立,那就是凱恩斯和哈耶克。

前者主張積極幹預,後者則認爲要自由放任。

應該說,兩位最重量級的經濟學家的理論,都有道理,但也存在缺陷。

比如,1929年的大蕭條,證明了哈耶克的自由放任是錯誤的,正是因爲這種過度的、毫無節制的放任,把整個資本主義世界拖入經濟危機的深淵,並間接導致二战的爆發,給整個人類帶來深重災難。

好在,羅斯福總統接受了凱恩斯主義,力挽狂瀾。自此,凱恩斯主義“橫行”於整個資本主義世界,未逢敵手。

但歷史就是這么諷刺,50年後的1980年,凱恩斯主義走入死胡同,帶來的不再是繁榮,而是滯漲、蕭條和動蕩。

這個時候,裏根總統果斷放棄了凱恩斯主義,轉而擁抱自由市場,吸收哈耶克理論中積極的一面,希望通過自由競爭和市場化機制,來幫助美國走出經濟滯漲,當時有無數反對聲音,認爲裏根是亂來,結果出人意料,居然應驗了。

裏根最著名的一句話:

Government isn't the Solution to Our Problem, Government is the Problem.

其實,國內也有過這樣的爭論,比較有名的,是北大的兩位教授,張維迎和林毅夫。

2016年11月9日,在北大萬衆樓中,他倆展开了一場備受矚目的辯論,這場辯論引起過國內經濟學界的震動,辯論的主題也很簡單,那就是我國是否應該實施產業政策。

這其實就是凱恩斯和哈耶克的中國式對決。

現在回頭看,那場辯論誰贏誰輸,已經無關緊要,因爲時間會給出答案,又或者,時間已經給出答案,只看你愿不愿意接受而已。

關於凱恩斯和哈耶克的爭論,還會一直持續下去,並且在不同的歷史時期,人們會給出不同的解讀。

我們經常說,人的一生,選擇大於努力,其實於經濟、於股市,也是一樣的。

時至今日,對於大A,到底誰的理論更適合呢?是凱恩斯,還是哈耶克?

我也沒有答案。

標題:急跌之後,A股會有大反彈嗎?

地址:https://www.iknowplus.com/post/148021.html