“非洲一哥”,攤上事兒了!

去年,背靠非洲這個新興手機市場,傳音控股成功擠下vivo,榮耀等廠商,登上全球智能手機市場前五。

傳音所布局的非洲市場在經歷着從功能機到智能機的紅利期,而憑借在海外新興國家扎根的成本優勢和市場經驗,傳音成爲其中受益最大的手機廠商。

可今年,對於傳音而言卻處於多事之秋。不僅在海外頻頻陷入專利糾紛,內部管理層還出了亂子,導致市值出現了比較大的波動。

並且近年來國內手機廠商競相出海,與傳音狹路相逢,在我們不甚熟悉的東南亞、拉美地區激烈地爭奪着市場份額。這個“非洲手機一哥”,也逐漸感到有壓力了。

01

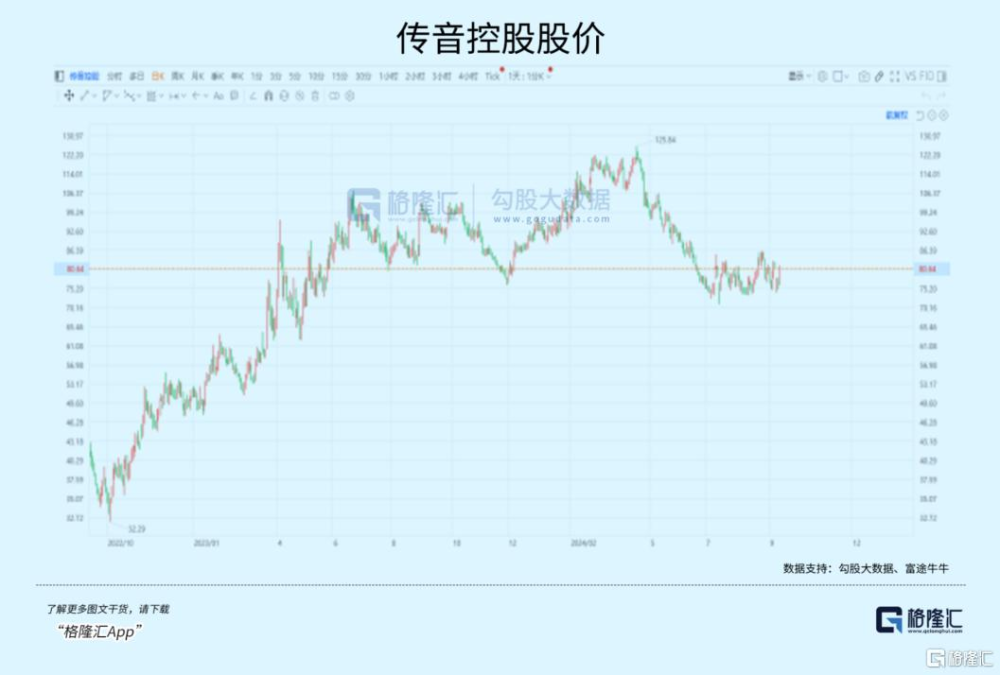

這半年來,傳音的負面消息堪稱一樁接一樁,把公司從千億市值拉了回來。

公司股價自4月18日盤中達到125.84元/股後开始回落,距今近5個月市值已經削去了接近1/3。

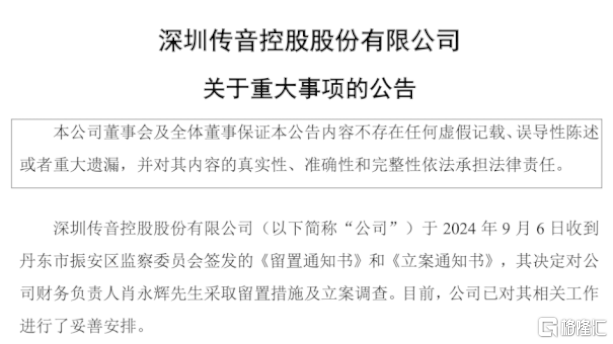

首先是近期公司財務負責人肖永輝被丹東市振安區監察機構立案調查。至於立案原因,尚且未知是公司原因還是個人原因。但這位肖總已經在公司內任職超過十年,而且去年領取的稅前薪酬共385.56萬,可見已經是核心骨幹級別的了。

公司公告

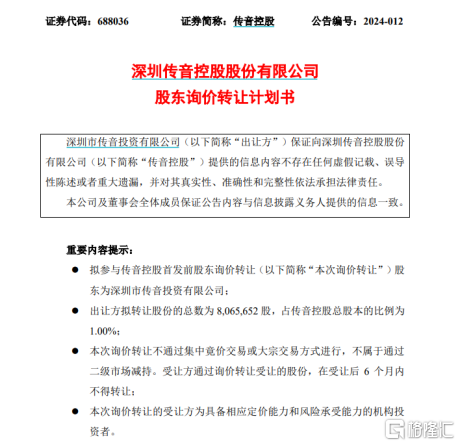

其次,公司今年公布的一項減持以及一項增持公告,也令投資者感到苦惱。今年5月17日公司控股股東傳音投資,計劃通過詢價轉讓減持公司總股本1%的股份,按轉讓價格125.55元/股計算,套現金額在10.12億。

公司公告

在4月底公司公布年報和一季報後,曾引起一天跌超10%的市場反應,而控股股東減持公布的時間也剛好在這種節骨眼附近,可想而知股東的心情有多復雜。

另外一則增持公告,發生在7月中旬公司被接連卷入專利糾紛之際。高通先後在印度和歐洲對傳音提起專利侵權訴訟,導致股價下跌波動。也許是爲了緩和市場情緒出了一則增持公告,公司四位高管擬自2024年7月16日起6個月內增持公司股份,合計增持金額不低於1080萬元(含)且不超過1400萬元(含)。

四位高管裏,其中就包括近期這位被立案調查的肖總,但重點不在此,而是在於其中的一些人,本身就是之前減持的受益者。增持的高管裏面有三人持有傳音投資股權,按照股權比例減持可套現金額也多達8000萬以上,增持金額相對而言就要小很多。

了解傳音的朋友知道,公司分紅非常慷慨,從2021至2023年累計三年分紅達到了74.89億元,減持之前的傳音投資持股比例高達50.8%,也就是說控股股東也有38億元分到手,而其中三位高管也拿到了不少。

也就說明了,在先惹衆怒的情形下,增持對穩定股價起不到多大的作用,投資者對公司的主要擔憂還是在於分紅穩定性,而穩定性又取決公司手機業務的發展狀態,這就不得不提到專利訴訟的事情了。

7月12日,高通在印度德裏高法院對傳音控股提起訴訟,指控其侵犯四項非標准基本專利。高通強調說公司絕大部分產品仍未獲得公司許可就使用了他們的專利技術。公司的回應卻稱高通沒有考慮市場實際情況,在傳音的主要銷售市場裏只有擁有少量專利,但還是要收取高額許可費。

高通的專利稅是許多智能手機廠商繞不开的支出,去年光是專利授權費用就給高通貢獻了約15%的收入,此前像蘋果、OPPO,VIVO等手機廠商也曾卷入與通信廠商的專利糾紛,但基本上結局就是確定一個合理的費率然後和解一起賺錢。

高通此舉,也很可能是盯上了傳音在手機領域的體量。

按照去年公司整體出貨量1.94億部粗略計算,傳音手機均價300多元,而高通專利授權費按手機售價比例提取,費率區間在3.25%-5%之間,若按最低3.25%計算,那么傳音可能要付給高通多達18億元的專利費用。

公司表示,現在的影響主要在印度市場,公司現在3G、4G等專利和高通未達成一致將繼續談判,雖然已經籤署了5G標准專利許可協議,不過5G產品佔比相對4G少一些。

如果最終專利費用有所增加,那么會在每年計提體現在資產負債表裏的“預計負債”這一項,我們從最新的半年報來看,預計負債這一項爲32.75億元,比去年同期增加了約5.2億元,目前來看還並沒有對業績造成太大的影響。

然而,這只能算公司布局新興市場的一道坎。公司能立足於世界前五大智能手機廠商,並非只是靠盤踞非洲一個大市場。

正如开頭所說,狹路相逢,最終勝負看的是份額,從傳音今年的表現來看,雖然業績很好,但是其他廠商更卷,倒顯得傳音不夠積極進取了。

02

2024 年上半年,公司實現營業收入約 345.58 億元,同比增長約38.1%,歸母淨利潤約28.52 億元,同比增長約35.7%。雖然增速挺好,但經營現金流卻忽然由正轉負,流出約14億元。

經營數據上,根據IDC,公司上半年出貨量5230萬部智能手機,市佔率9.1%排在第四。但一季度表現相對二季度更好,Q2市佔率因爲只有8.3%而被VIVO和OPPO趕超。

但對比而言,傳音半年報給人的感覺是Q2表現不如Q1,增長速度开始放緩。

在大本營非洲市場,公司Q2智能手機出貨量(920萬台)增速只有1%,低於Q1(950萬台)的36%。

一方面,手機市場受到了來自經濟活動放緩的壓力,市場整體增長都明顯乏力;另一方面,高性價比手機競爭愈發激烈,其他國產品牌發力,搶走了傳音和三星兩家當地頭部廠商的一些份額。比如在非洲主推Redmi Note 50、C53等產品的小米,开始取得了較高的關注度。

其他新興市場,根據Canalys,傳音在整個東南亞地區以14%的份額列居第五,但對於每個市場而言,與vivo和小米等廠商一起競爭,未來或將會對公司業績形成很大的壓力。

非洲是傳音的優勢區域,公司以大幅領先的市佔率享受規模效應帶來的優勢,對當地人手機需求有着深入的洞察,提供給他們物美價廉的手機體驗;基於此,傳音手機又和本土化的應用軟件服務形成綁定,品牌經過多年的渠道沉澱已經有了辨識度。因此,新進入的手機廠商想要擊破這種優勢並不容易。

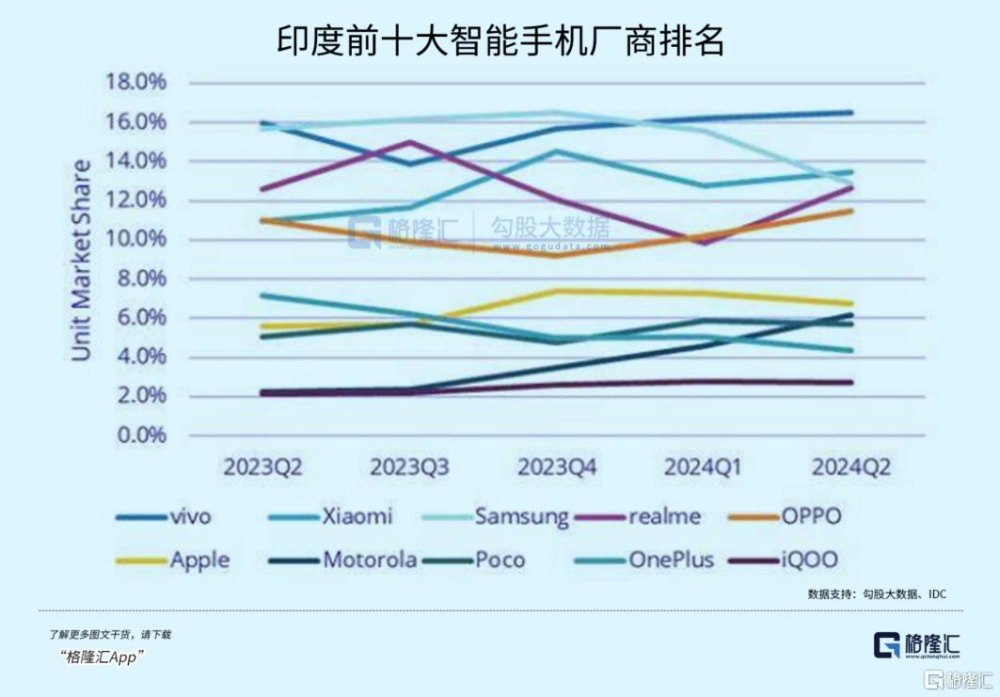

而新興市場的空間體量巨大,能容納很多不同風格的手機廠商,採用不同價格帶策略,也都有一定的發展空間。比如印度,是僅次於中國的第二大智能手機市場,對於沉澱了8年的傳音來說,其已經獲得一定份額並且享受到自然增長的紅利,但同行之間份額差距始終非常小,競爭相當激烈。

傳音三個品牌(Itel、Infinix、Tecno)去年合佔份額8.6%,排在第六位,今年上半年下滑一位。

又根據報道,傳音去年二季度在印度的手機平均售價雖然提高到了86美元,但依然處在入門級價格帶(低於100美元)上,符合其一貫的低價策略,去年銷售情況比較良好。

然而,今年整個印度手機市場發生了一些變化,定價和出貨量表現均好於去年同期,但消費者的興趣卻更多地轉向大衆級別以上(100美元以上)的品牌,受益的基本是蘋果和幾家國內廠商,在這些價格帶上,公司品牌便不那么廣爲人知了。

雖然不確定公司是否將重點朝着高價格帶手機或者智能化體驗發力,但從中國手機市場經驗來看,智能機體驗提升必然伴隨着手機平均售價的上漲。

換言之,如果刨开市場空間的擴張,智能化並非其核心競爭力的傳音,市場份額可能很難有太大的提升空間,甚至面臨萎縮的風險。

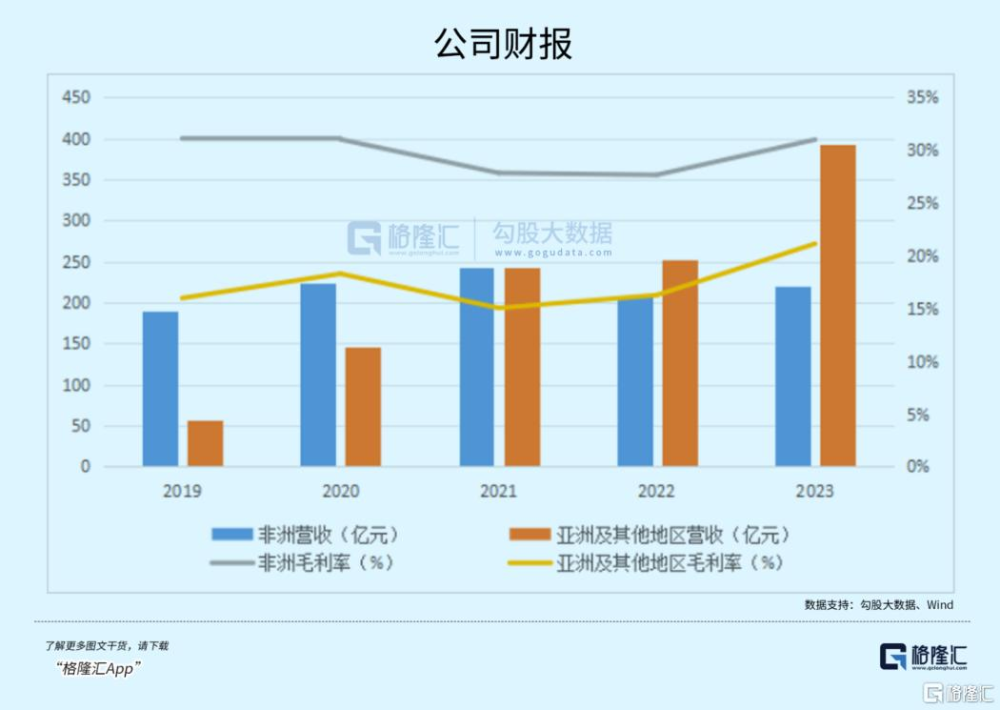

而且投資新興市場的效益尚且還沒那么可觀,我們對比業務體量和毛利率可以發現,非洲的營收在疫情後好像沒怎么增長,提供增量的是南亞、拉美等新興市場,去年增速是55%,非洲只有7%。

但是比較毛利率,非洲地區有27%-30%的水平,而尚在發力的區域只有20%左右,雖然從2021年這些區域營收开始超過非洲,但並沒有享受到太多成本優勢。而且公司的研發費率和專利數量,和同行比也是略顯落後。

總的來說,公司正享受着手機新興市場的紅利期,所以近幾個季度業績一直不錯,分紅回報也令人感到滿意。

但估值方面,上證指數和滬深300在15倍以下保持了相當長的一段時間,公司(14.50X)只是在消化前期過高的估值,未來業績增速可能還會調整,當前仍不具備太大的吸引力。

手機市場依舊是個競爭十分激烈的賽道,諾基亞都曾被智能機掀翻,隨着技術迭代、新興國家市場逐漸成熟,手機消費場景和偏好等逐漸豐富,很難說原來支撐傳音的邏輯永遠不會被顛覆,千萬不要把市場的自然增長紅利,過度歸結成企業自身的競爭力。

背靠非洲市場的印鈔機,公司過去每年還能拿出一半的留存收益分紅,同時進行擴張,如果今後在海外同其他廠商競爭還能維持這種姿態的話,那vivo,OPPO,榮耀們都在卷啥?(全文完)

標題:“非洲一哥”,攤上事兒了!

地址:https://www.iknowplus.com/post/146429.html