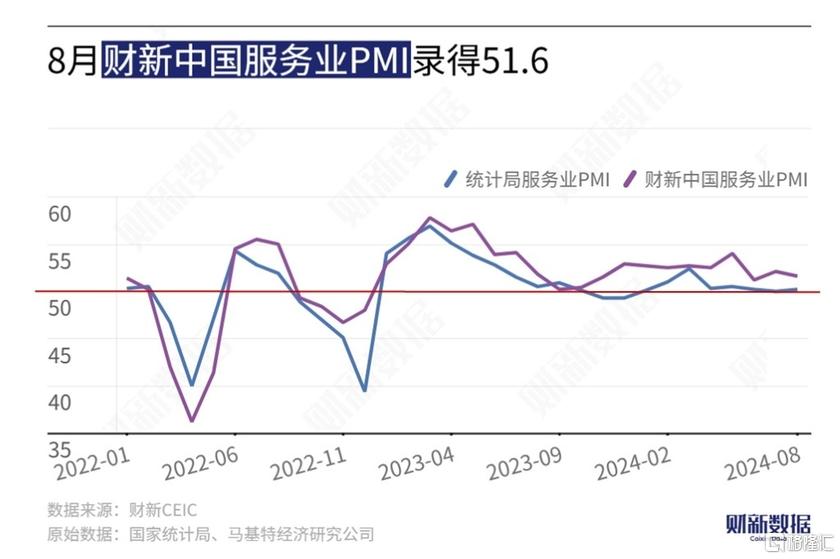

中國8月財新服務業PMI爲51.6,前值 52.1

在7月小幅改善後,8月服務業景氣度再度回落,服務業供需維持擴張,但速度放緩,就業再次收縮。

9月4日公布的8月財新中國通用服務業經營活動指數(服務業PMI)錄得51.6,較7月下降0.5個百分點,爲年內次低,顯示服務業繼續擴張但速度放緩。

此前公布的8月財新中國制造業PMI回升0.6個百分點至50.4,重回榮枯线以上。兩大行業PMI一升一降,影響大致相抵,當月財新中國綜合PMI持平於7月的51.2,仍爲近十個月來最低。

國家統計局近期公布的數據顯示,8月制造業PMI走低0.3個百分點至49.1,與2月同爲年內最低;服務業商務活動指數回升0.2個百分點至50.2;主要受制造業景氣度下降的拖累,綜合PMI下行0.1個百分點至50.1,創2023年以來新低。

服務業供需擴張放緩,成本上揚

從財新中國服務業PMI分項數據來看,8月服務業供需擴張放緩,新訂單指數在擴張區間下降。外需則好於總體需求,新出口訂單指數從7月僅略高於臨界點的位置小幅反彈。受訪企業表示,海外客戶對旅遊業等興趣增強,爲新出口業務量的增長提供基礎。

盡管服務業供求維持擴張,8月就業市場卻再度轉弱,就業指數降至收縮區間,員工離職和企業裁員均是其影響因素。隨着新業務量增加,疊加用工減少,積壓業務量小幅上升。

原料、工資及運輸費用增加,導致服務業成本上揚,8月投入品價格指數升至2023年7月來最高。然而,由於市況疲軟、競爭加劇,企業不得不降價促銷,當月銷售價格指數爲近七個月來首次跌至榮枯线以下,創2022年5月來新低,企業利潤空間受到擠壓。

服務業市場信心回暖,8月經營預期指數連續兩個月在擴張區間小幅走高,不過仍低於長期均值。服務業企業普遍寄希望於未來市況改善和業務开發收到成效,帶動經營活動增長。

當前財政和貨幣政策尚有空間

財新智庫高級經濟學家王喆表示,8月制造業和服務業景氣度均位於擴張區間,服務業供求增速邊際放緩,與制造業供求由降轉升形成對比,綜合就業指數略低於榮枯线,綜合成本上升的情況下,制造業和服務業銷售價格出現不同程度的下降,企業盈利壓力進一步增大。考慮到較爲進取的全年經濟增長目標,未來幾個月穩增長困難和挑战較大。國內有效需求不足、外需存在較大不確定性、市場主體樂觀預期不強等突出問題依然存在,當前財政和貨幣政策尚有空間,加大政策支持力度、推動前期政策落地見效緊迫性進一步增加。

2024年7月,中國經濟平穩恢復,延續供給好於需求、外需好於內需的格局,但主要增長指標均低於市場預期。從8月領先指標和高頻數據來看,需求不足對生產的影響逐漸顯現,外需面臨的不確定性增大。

在7月30日的中央政治局會議要求“加強逆周期調節,加快全面落實已確定的政策舉措”後,財政發力程度开始轉強。7月財政存款同比少增,8月新增地方專項債券發行明顯提速,在3000億元左右超長期特別國債資金用於促進汽車、家電等消費品以舊換新和設備更新的帶動下,中遊制造業表現較好。

不過,經濟修復仍呈分化態勢,尤其是房地產低迷對中國經濟的拖累仍在持續。8月國家統計局公布的建築業商務活動指數僅錄得50.6,爲2020年3月以來最低。受房地產走弱和國際大宗商品價格波動影響,8月高頻價格趨弱,暑期服務消費旺季也呈現出量升價降的態勢,顯示總需求仍待提振,政策加碼的必要性和緊迫性提高。

政治局會議要求“及早儲備並適時推出一批增量政策舉措”,據財新了解,相關政府部門、研究機構正在研究增量政策。市場關注近期降息、降低存量房貸利率、增發國債等政策推出的可能性,期待增量政策能有效擴大需求、改善企業和居民預期,增強經濟增長內生動能。

標題:中國8月財新服務業PMI爲51.6,前值 52.1

地址:https://www.iknowplus.com/post/143909.html