“特朗普2.0”政策重心更偏貿易和國安

當前特朗普勝選預期高漲,我們預計“特朗普2.0”政策重心上更偏向貿易和國家安全。復盤2018-2019年中美貿易摩擦,美國對我國大規模加徵三輪關稅,並將摩擦延伸至科技領域,導致部分行業對外貿易顯著受損;與此同時,我國也採取了相應的反制措施。貿易摩擦背景下,我們建議重點關注三條投資主线:1)反制預期帶來的投資機會;2)自主可控背景下的投資機遇;3)出海布局。

▍特朗普勝選預期高漲,“特朗普2.0”政策重心上更偏向貿易和國家安全。

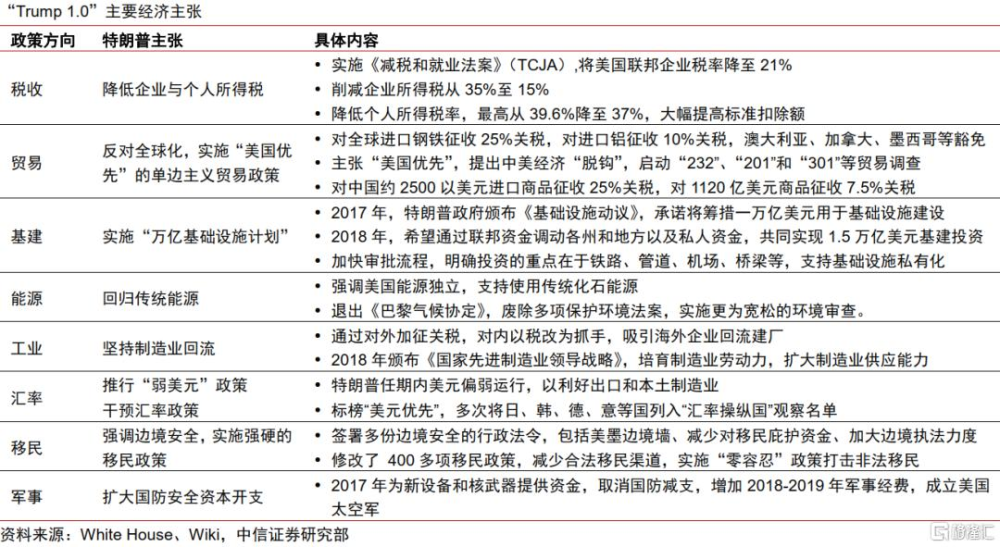

從民調數據看,當前特朗普勝選概率更大,“特朗普交易”亦將持續。“特朗普2.0”延續了“特朗普1.0”,但政策重心上更偏向貿易和國家安全,我們認爲特朗普2.0可以概括爲:1)貨幣政策立場,尋求低利率,但不希望美聯儲在11月前降息;2)財政政策與經濟增長,降低稅收,提振美股盈利,但也會直接增加財政赤字和債務,並約束美債利率下行空間;3)貿易、匯率與通脹預期,提高關稅,尤其針對從中國進口商品,推動“弱美元”以提振出口和美國制造;4)行業發展政策,約束大型科技公司,但支持AI、加密貨幣發展,回歸傳統能源並取消電動汽車補貼。“特朗普 1.0”時期對我國加徵了三輪關稅,對我國出口產生較大結構性影響。根據澎湃新聞,特朗普曾表示(如若當選)將要對中國進口商品關稅擡升至60%。我們認爲,特朗普和萊特希澤言論或預示“中美貿易摩擦2.0”的可能性在持續提升。

▍2018-2019年中美貿易摩擦復盤:美國對中國大規模加徵三輪關稅,並將摩擦延伸至科技領域,導致部分行業對外貿易顯著受損。

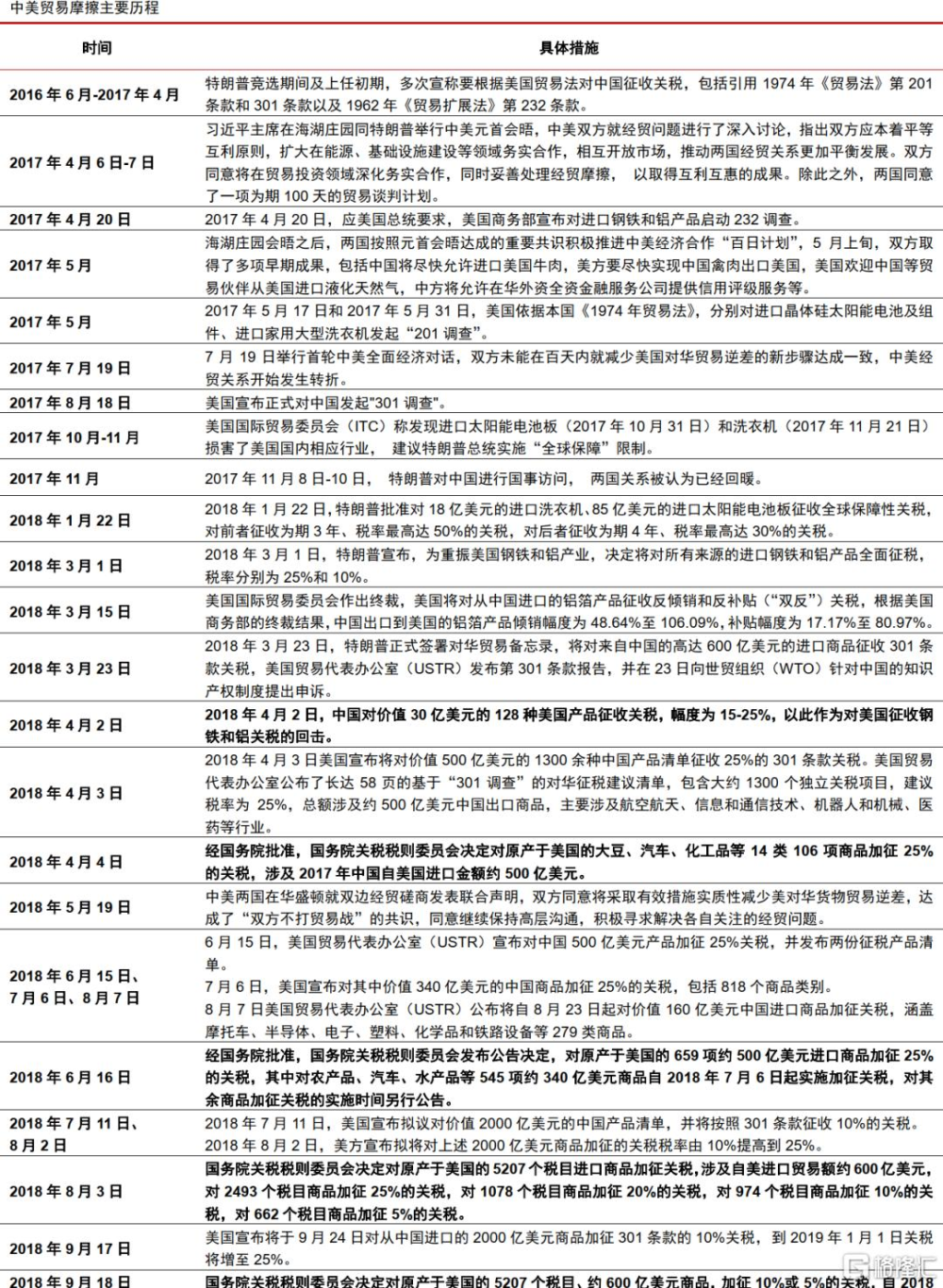

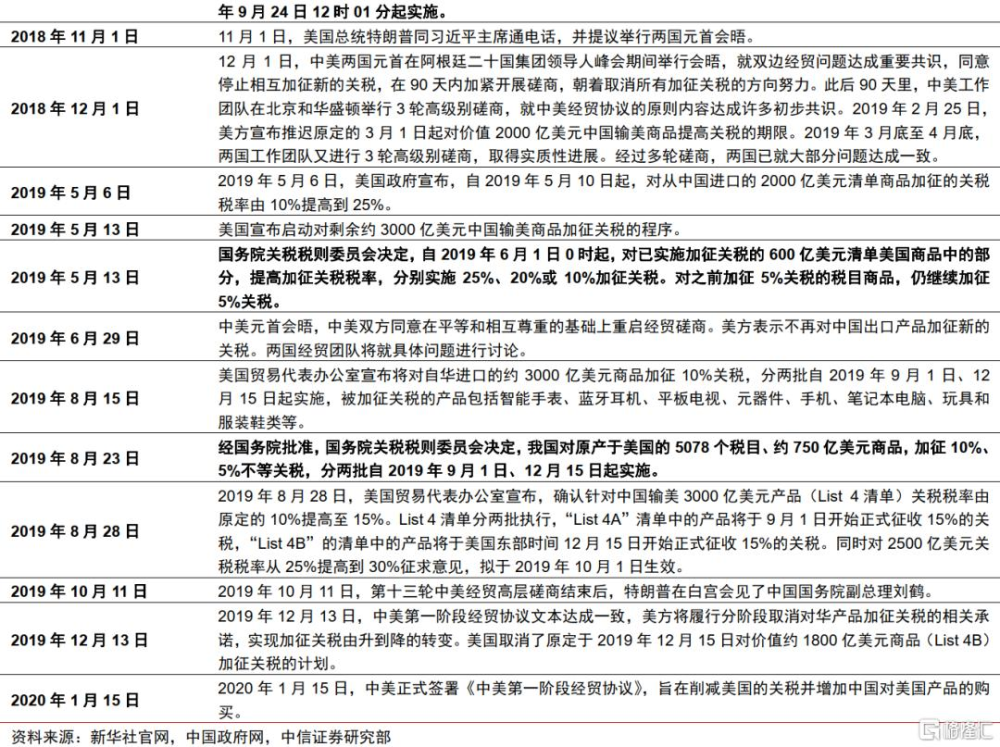

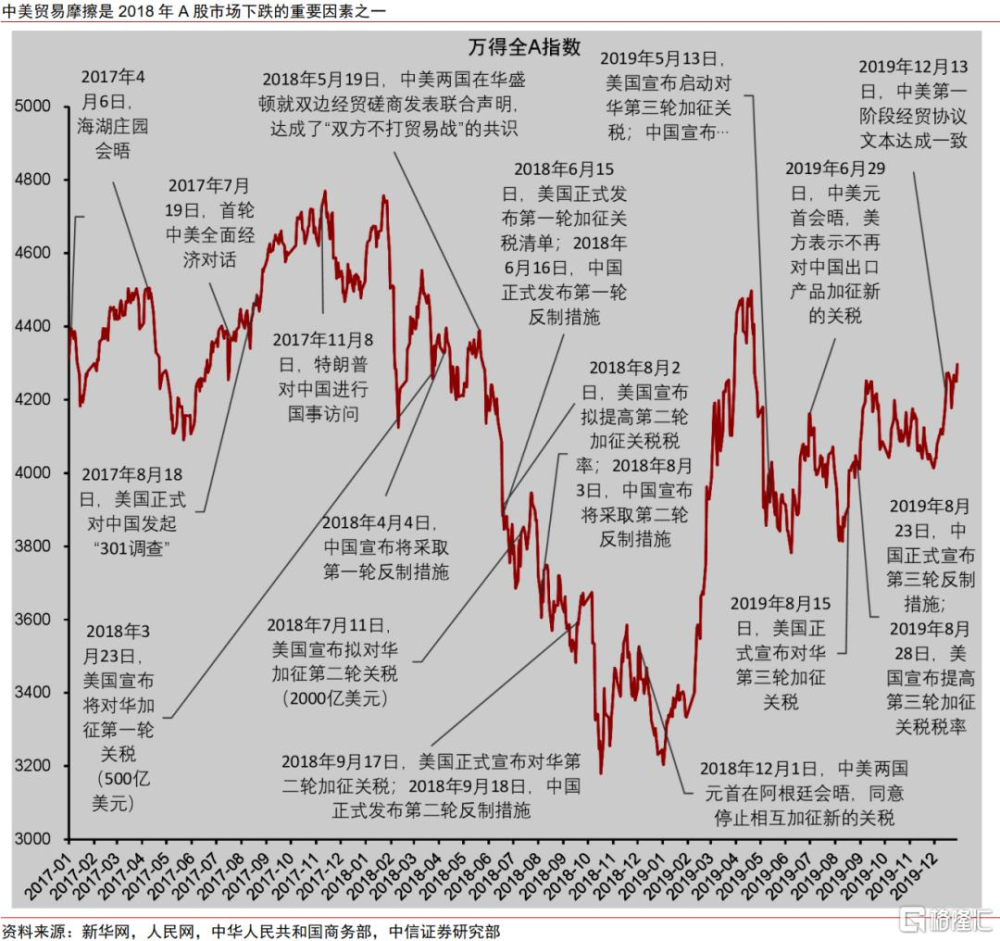

2018年以來,美方依據“301條款”對中國大規模加徵三輪關稅。第一輪關稅於2018年7-8月對中國500億美元商品加徵25%關稅;第二輪關稅於2018年9月對2000億美元商品加徵10%關稅,並於2019年5月將關稅從10%提高到25%;第三輪關稅於2019年9月對1200美元商品加徵10%關稅。隨着貿易爭端不斷升級,美國將摩擦延伸至科技領域,對我國科技類企業的國際供應鏈和國際市場進行精准打擊。總體而言,美國對我國加徵關稅的領域較廣,涵蓋了高端制造業與中低端制造業,且美國的加徵順序總體呈現先高端後低端、先低進口依存度後高進口依存度的特徵。

我國對美國發起的貿易摩擦採取了三輪反制措施。第一輪是2018年6月,對原產於美國約500億美元進口商品加徵25%的關稅;第二輪是2018年9月,決定對原產於美國的約600億美元商品,加徵10%或5%的關稅,並於2019年5月提高加徵關稅稅率至5%-25%;第三輪是2019年8月,對原產於美國的約750億美元商品,加徵10%、5%不等關稅。總體而言,我國對於美國的反制措施主要集中在農產品、飛機、汽車等領域,我國是美國上述產品的重要出口市場。

由於美國發起的貿易摩擦,2019年中美貿易明顯受損。就我國對美國的出口而言,2019年受到貿易摩擦顯著負面影響的類別包括鐵道車輛與軌道裝置、橡膠及其制品、皮革制品、車輛及其零附件、有機化學品、家具寢具等、鋼鐵制品、機電制品及零附件。就我國對美國的進口而言,2019年受到貿易摩擦顯著負面影響的類別包括谷物、航空器機器零件、車輛及其零附件、油籽等。

除了關稅反制之外,我國還對部分战略資源出台了產業政策,並且加速推進半導體等關鍵產業的自主可控進程。自美國發動貿易摩擦之後,我國採取相關產業政策,加大稀土等战略資源的供給側改革力度。同時,我國出台了一系列產業政策,支持半導體產業的自主可控發展,2019年10月22日,國家集成電路產業投資基金二期股份有限公司注冊成立,注冊資本高達2041.5億元。

復盤2018年,中美貿易摩擦是A股市場下跌的主要因素之一。2018年,萬得全A、滬深300、中證1000分別下跌28.3%、25.3%、36.9%。貿易摩擦背景下,消費、金融板塊下跌幅度相對更小,制造板塊下跌幅度相對更大。

▍貿易摩擦背景下的三條投資主线:1)反制預期帶來的投資機會;2)自主可控背景下的投資機遇;3)出海布局。

主线一:反制預期帶來的投資機會。我國實施反制措施預計主要包括幾個方面,反加徵關稅的產品可以是不受美國卡脖子,國內企業存在國產替代機會,或是其他國家有類似的資源,主要集中在農產品和化工品等方向;其次就是加強战略性資源的限制,如稀土等。

主线二:自主可控背景下的投資機遇。借鑑貿易摩擦1.0的經驗,我國將進一步推進自主可控,建議重點關注:1)半導體設備及零部件:國產化率逐漸提升,美系設備佔比下降;2)工業母機:核心數控系統、絲槓、導軌等進口依賴度高的關鍵零部件有望迎來國產替代機遇。

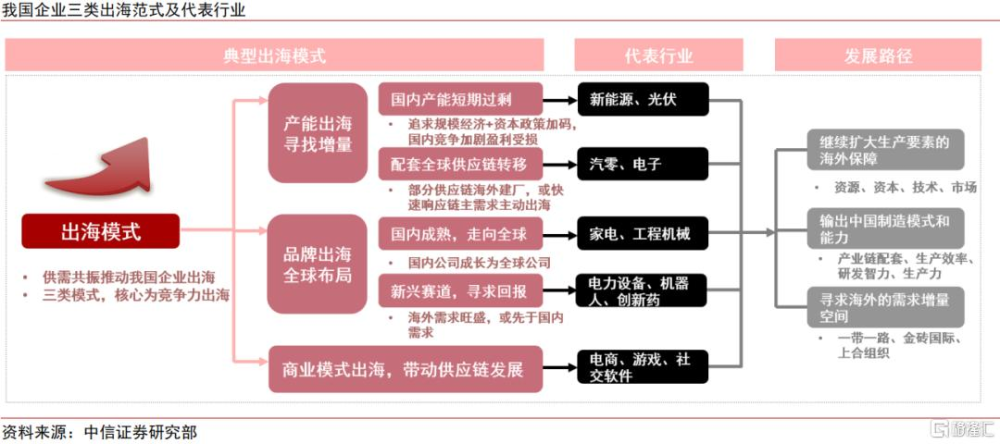

主线三:出海布局。我國企業依托產能、品牌和商業模式三大出海範式,有望抓住各地域需求端結構變遷或新產業趨勢帶來的機遇。建議關注稅加徵預期下,產能出海,就近配套的公司。

▍風險因素:

美國大選進程及主要候選人支持率變化超預期;特朗普受指控事件變化超預期;中美關系不確定性擾動;突發地緣政治事件的擾動;其他國家在對中和對美態度變化超預期;特朗普內閣成員人選或政見變化超預期。

注:本文節選自中信證券研究部已於2024年8月8日發布的《大國博弈系列之三:“特朗普交易”專題—中美貿易摩擦復盤及投資展望》;劉易 侯蘇洋 田鵬 王濤

標題:“特朗普2.0”政策重心更偏貿易和國安

地址:https://www.iknowplus.com/post/135990.html