美國通脹:上3容易下3難

投資要點

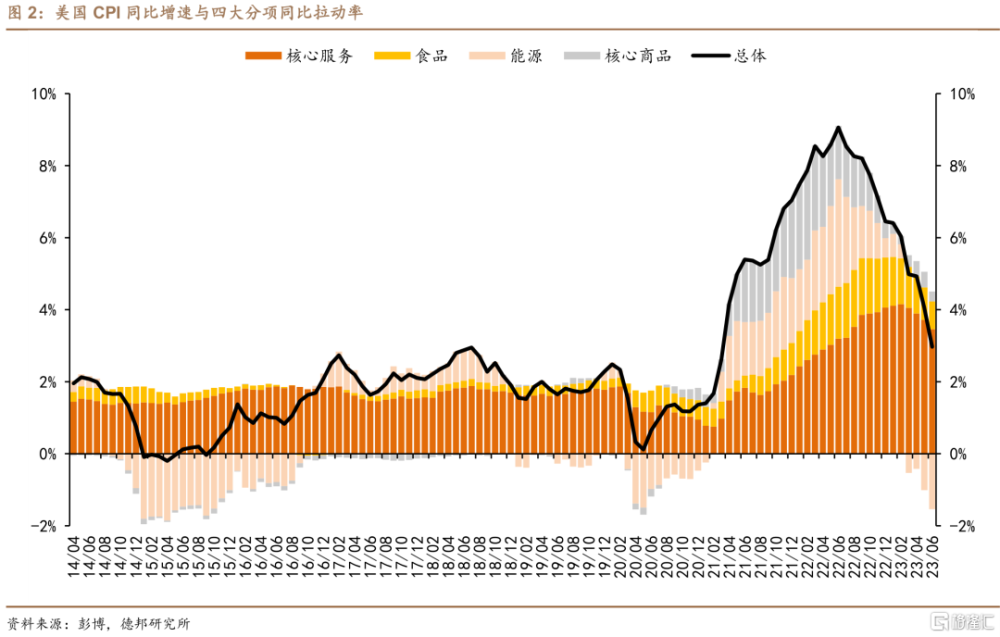

· 核心觀點:6月CPI的快速回落更多出於基數效應,不及預期的核心CPI和全面回落的主要分項帶給市場積極信號,但由於勞務市場的緊俏仍沒有顯著降溫、近期仍偏韌性的經濟數據、以及產出仍高於潛在增速,市場對7月加息預期沒有顯著變化。9月及之後加息的概率則將更多取決於經濟數據,即緊貨幣在多大程度上爲需求降溫。我們堅持此前的觀點,即從下半年趨勢看,考慮到基數效應的反轉、消費韌性與薪資黏性,6月通脹的快速下行不宜线性外推,美國通脹或結束快速下行期。若考慮0-3%的寬幅環比增長路徑,則預計三季度CPI同比大概率在3%-4%的水平震蕩,四季度則有較大的上行風險,年內通脹降至3%以下仍有較大難度。

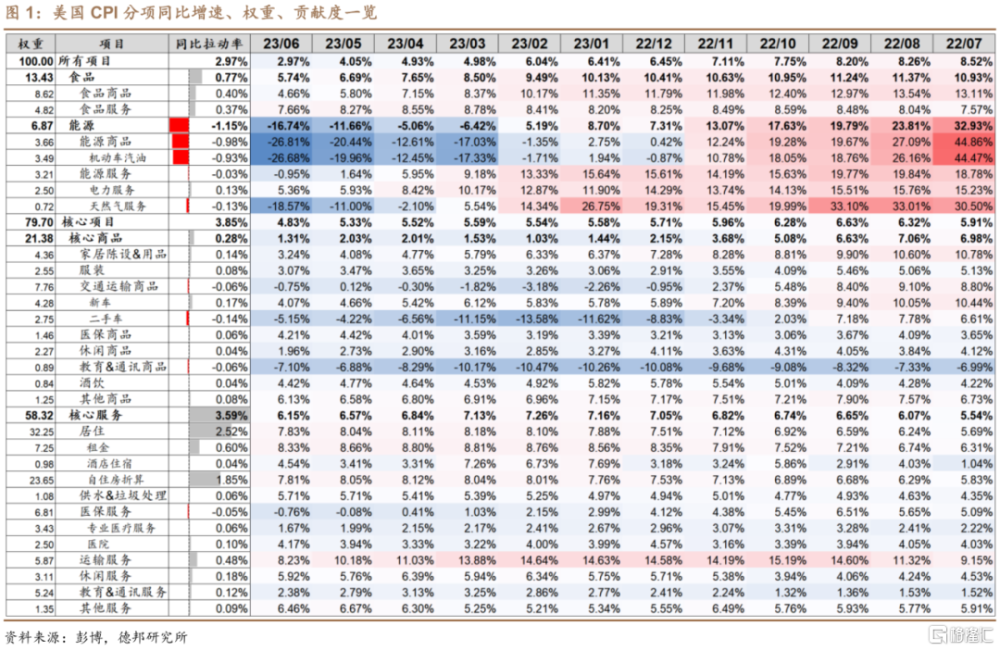

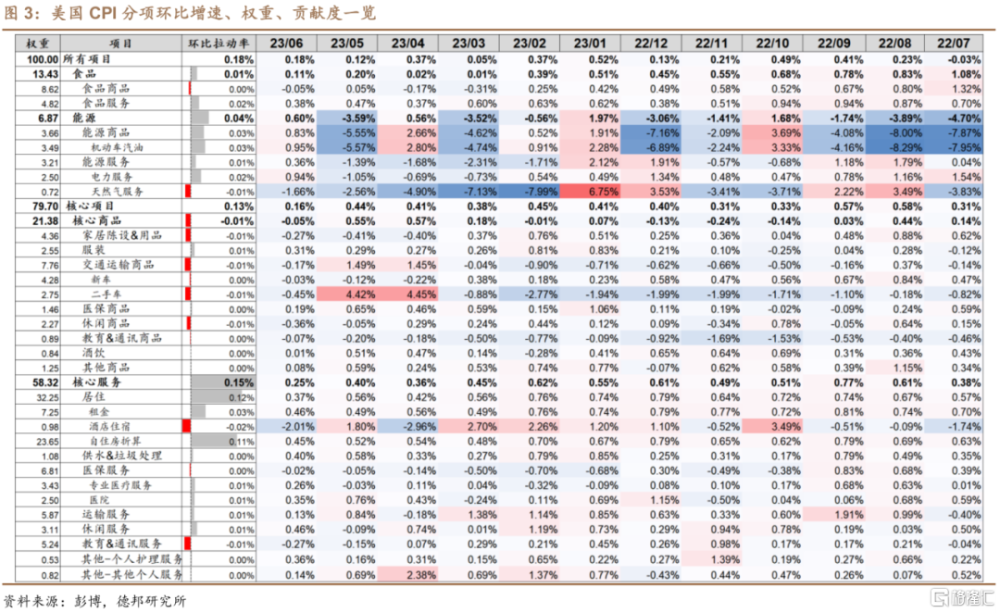

· 通脹數據:CPI讀數與核心CPI均不及預期。6月CPI同比+3.0%,預期+3.1%;環比+0.2%,預期+0.3%;核心CPI同比+4.8%,預期+5.0%;環比+0.2%,預期+0.3%。由於總體CPI與核心CPI環比均遜於預期0.1%,因此不及預期的成分主要在於核心項目。盡管6月CPI的快速回落在市場預期內,但核心CPI主要分項均顯著弱於分析師預期,通脹壓力的緩解仍給了市場更多樂觀情緒,“緊縮放緩”交易主導:美元指數低位震蕩,美債利率大幅下行,美股期貨上行,黃金短线大漲。

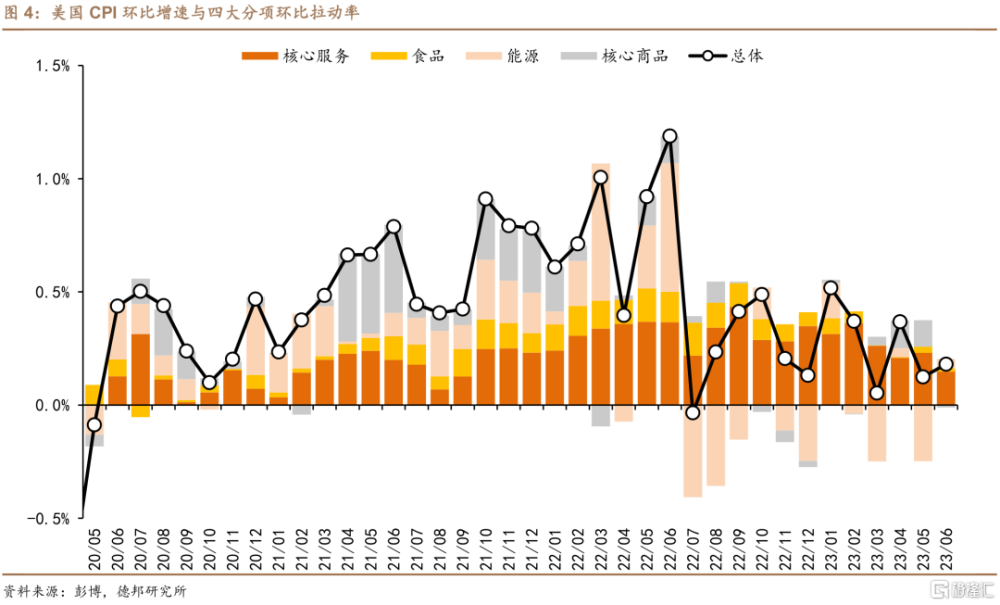

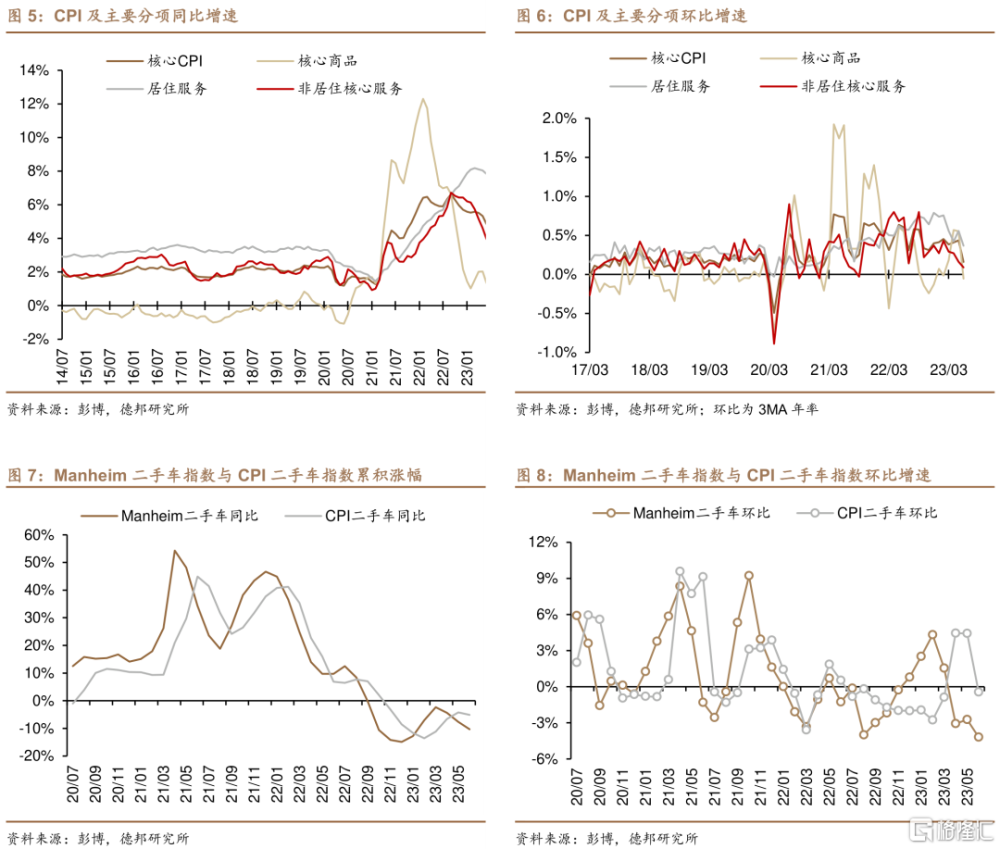

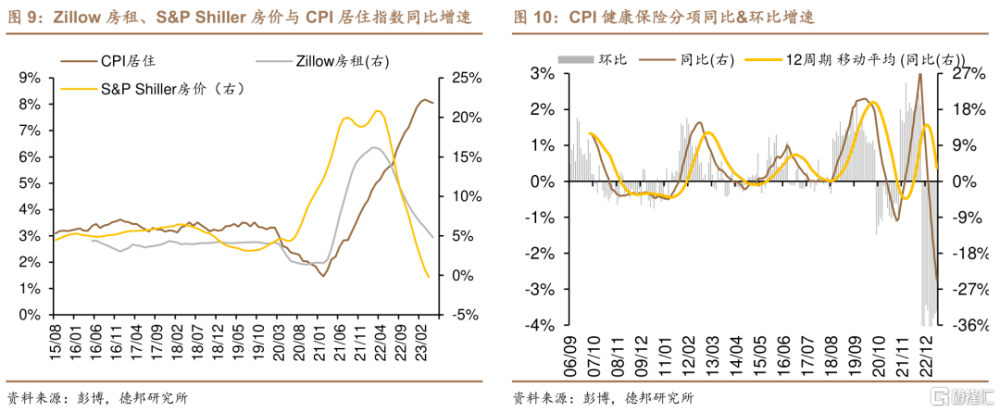

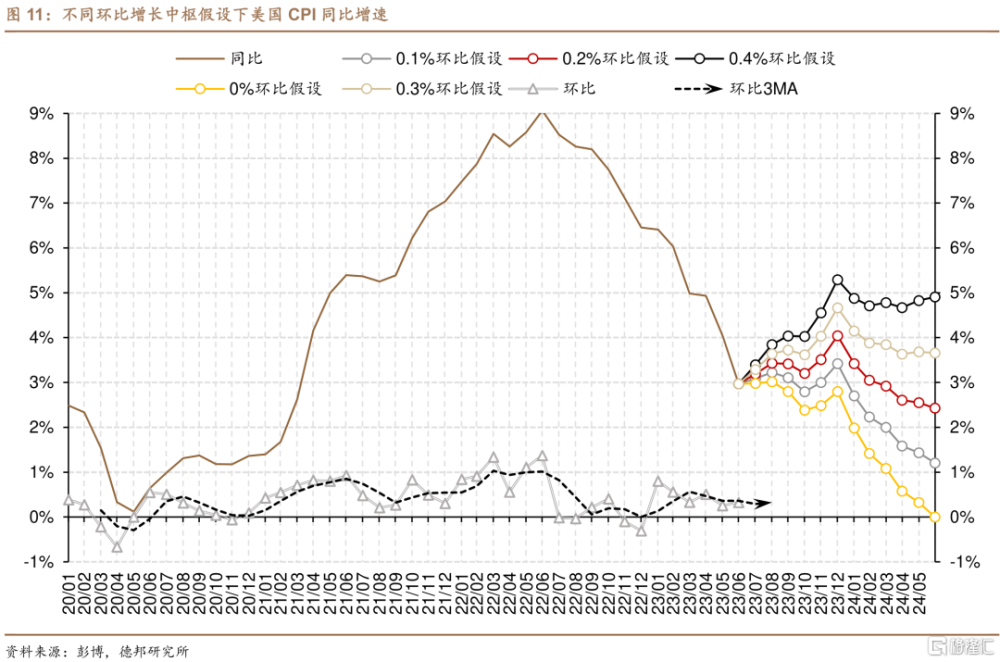

· 數據結構:二手車價格回落拖累核心商品;居住服務確認前期頂部;非居住核心服務延續下行,交運服務的大幅回落是核心因素。總體看,油價跌幅繼續擴大,仍是CPI同比回落的主要推手,但環比邊際回升。核心商品環比再度轉負,核心服務環比顯著降溫:①核心商品:同比+1.31%,環比-0.05%,時隔4個月再度轉負,前期供應鏈帶來的負面衝擊基本消退。其中,二手車環比-0.45%,前值+4.42%,在經歷了2個月的上漲後再度回落,這也與Manheim二手車先行指標相一致。②居住通脹:同比+7.83 %,環比+0.37%,較前值繼續回落。其中,租金和自住房折算環比分別錄得+0.46%和+0.45%,較前值均繼續改善,基本確立前期頂點。同時,高波動性的酒店住宿環比大跌(環比-2.01%,前值+1.8%),對環比拉動率爲-0.02%,也是本月居住通脹顯著下行的重要貢獻。③非居住核心服務:同比+3.93%,環比+0.09%,較前值顯著改善。其中,運輸服務環比+0.13%,前值+0.84%,主要源自機票價格的大幅下跌(環比-8.1%,前值-3%)。其他核心服務分項環比漲跌不一,其中休闲服務環比+0.46%,前值-0.09%;個人護理服務環比+0.36%,前值+0.16%,醫保服務環比-0.02%,跌幅較前值收窄。

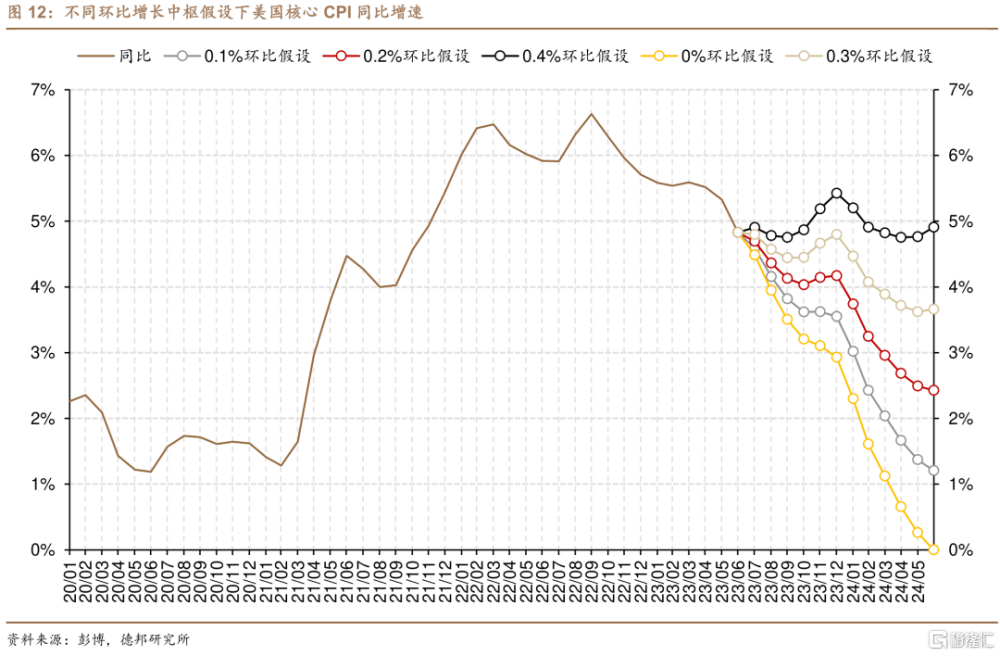

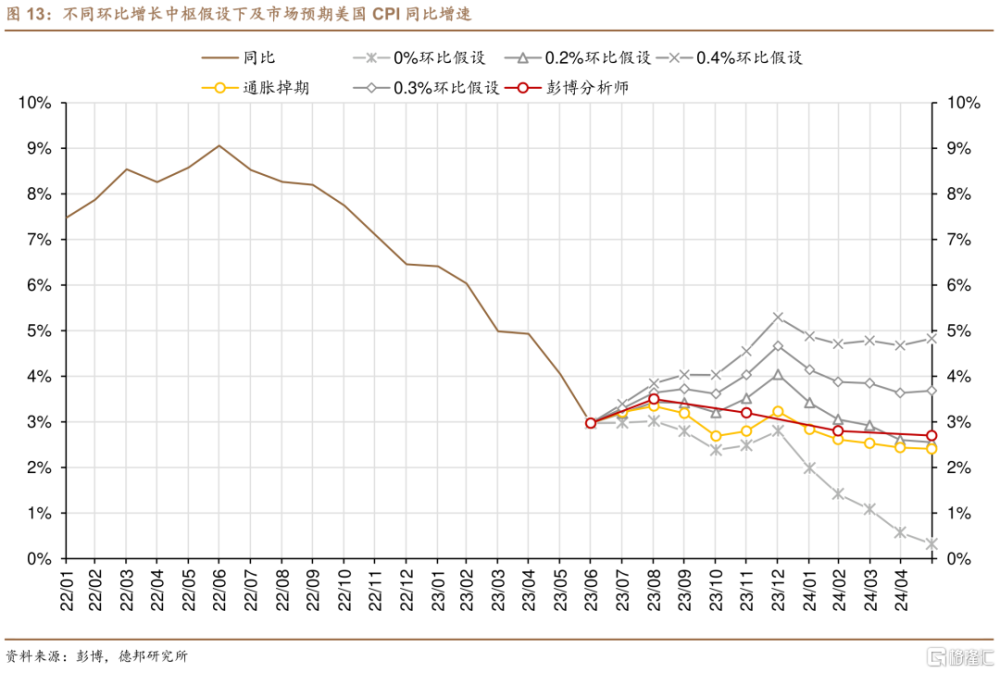

·通脹前景:通脹或結束快速下行,Q4有較大的上行風險。基於不同環比中樞假設對未來1年CPI同比增速的預測(圖11)可知:①0%環比:持續1年的0%環比意味着美國經濟立即陷入衰退,只有在這樣的情況下,美國通脹才會繼續維持在3%以下運行,到2024年1月下破2%;②0.1%環比:略低於當前、也即市場預期下半年將減速的環比增速,在這一假設下,CPI同比預計在3%左右震蕩,核心CPI同比則均保持在3.5%以上;③0.2%環比:近期季調環比錄得的數據,也是過去30年常態的環比,在此情形下,通脹下半年將在3.4-4%之間運行,核心CPI在年內則始終高於4%。綜合來看,若考慮0-3%的寬幅環比增長路徑,則年內通脹大概率在3%-4%的水平震蕩,且在四季度有較大的上行風險,年內通脹降至3%以下仍有較大難度。相較之下,當前市場預期未來一個季度美國通脹都將按照0.2%環比中樞增長,並預期通脹在23Q4及以後的路徑更靠近+0.15%的環比中樞(圖13),而這一較爲樂觀的環比通脹路徑預期需依賴於下半年經濟的顯著降溫。

· 風險提示:美聯儲過早开啓降息周期引發通脹反彈;美聯儲緊縮周期維持時間過長,引發金融系統流動性危機。

注:本文爲德邦證券2023年7月13日研究報告:《【蘆哲&張佳煒&韋禕】美國通脹:上3容易下3難——美國2023年6月CPI數據點評》,分析師:蘆哲S0120521070001、張佳煒S0120121090005

標題:美國通脹:上3容易下3難

地址:https://www.iknowplus.com/post/13149.html