槍聲後的大選軌跡

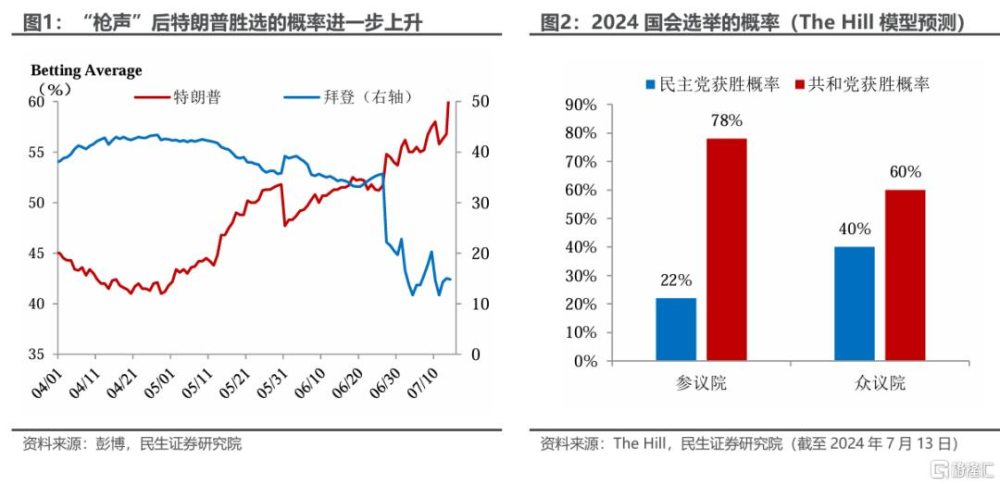

賓州的槍聲,可能成爲首輪辯論後主導大選的標志性事件。今天特朗普遇刺事件後,無論總統還是國會選舉,共和黨的勝率都明顯升高。根據新聞報道,新的進展還在繼續:

特朗普本人並無大礙:襲擊並未傷及要害,已經出院;

更多的“關心”和“支持”:特朗普遇刺後,拜登與特朗普通話,民主黨和共和黨高層,以及前總統奧巴馬等人均公开表示對特朗普的關心;

民主黨處於被動:拜登競選團隊宣布暫停拜登所有接下來的外出活動,並將盡快撤下所有的電視競選廣告。

以史爲鑑,刺殺對於美國大選的“助攻”作用可能確實更加明顯。回顧歷史上的9次總統遇刺,其中6次遇刺人所屬的黨派都將總統收入囊中。無論遇刺人是否身亡,只要競選政策上沒有明顯的硬傷,勝選往往是大概率事件,例如下面兩個市場耳熟能詳的例子:

第一個是遇刺人身亡的例子,1964年美國大選約翰遜大勝。1963年時任美國總統約翰·肯尼迪被暗殺後,林登·約翰遜繼任美國總統,同時約翰遜成功地使自己與肯尼迪的聲望相聯系。在1964年的美國大選中,約翰遜輕易獲選總統,在50個州中的44個州以及哥倫比亞特區獲勝。

第二個是羅納德裏根,本人遇刺但並未身亡。1981年3月30日,美國總統羅納德·裏根上任僅69天,這天中午他在首都哥倫比亞特區的希爾頓酒店和工會團體代表一起喫午飯並發表演說,在其離开酒店時被手槍擊中,但之後由於搶救及時得以迅速康復。

1984年大選中,裏根總統競選連任,也因當時的年齡(73歲)受到質疑,首場辯論中表現不佳,但在第二場辯論中表現出色,最後以525:13的壓倒性優勢擊敗了競爭對手民主黨代表蒙代爾(Walter F. Mondale)。

當前拜登“內外交困”,競選壓力進一步上升

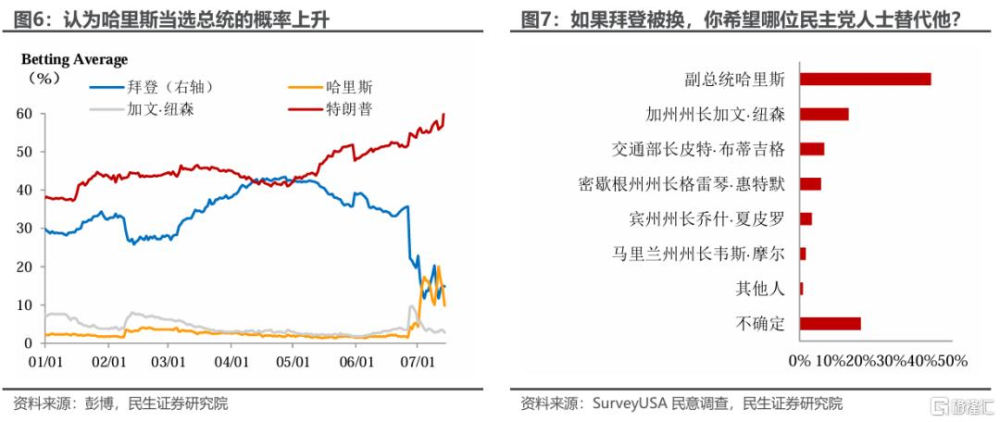

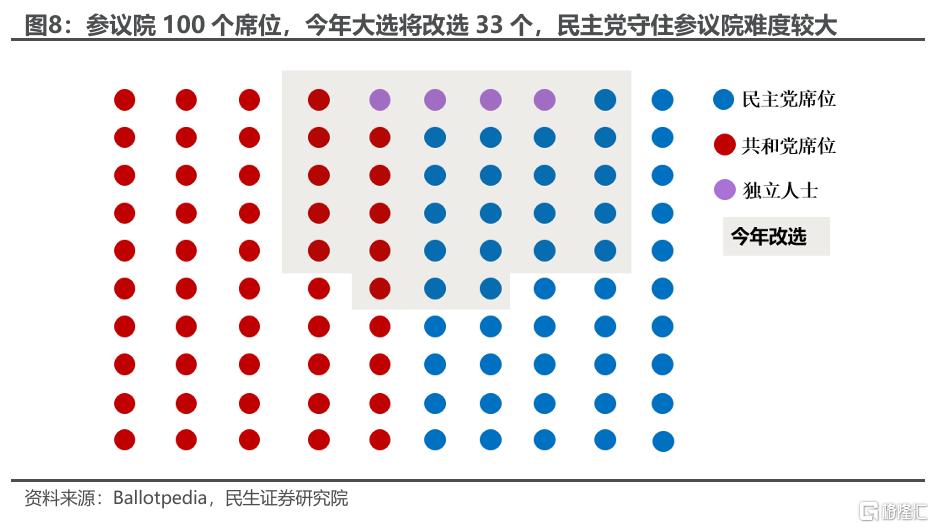

第一輪電視辯論結束後,拜登在民主黨內的支持就已經動搖。如圖4-圖5,國會兩院共有260名民主黨議員,6月30日至7月12日,公开表態拜登應該下台的19 人,對這一問題表達擔憂的12人,公开聲援拜登繼續參選的有60人,尚不清楚立場的有169人。如圖6-圖7,副總統哈裏斯的支持率7月以來明顯提升,是替換拜登的首位人選,其次是加州州長加文·紐森。

在特朗普遇刺之後,拜登“年老體弱”的劣勢再度被放大。當前制約拜登連任的一大因素就是其飽受擔憂的健康問題,而特朗普在本次遇刺後仍表現頑強,兩相對比之下,二人形象差異再度拉大。考慮到美國文化當中對於個人英雄主義形象的追捧,本次特朗普遇刺事件後,拜登在中間選民中的支持率或再度下滑。

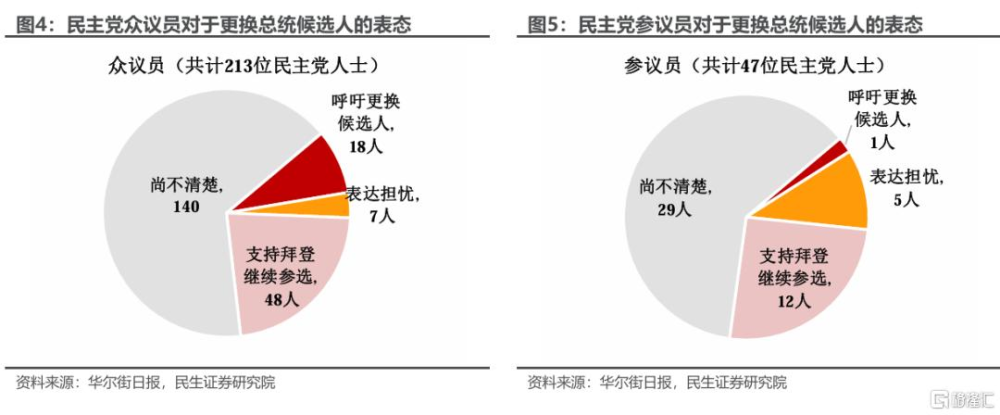

另一個懸念是國會兩院歸屬,賓州槍聲後,天平可能進一步向共和黨傾斜。民主黨當前處於劣勢。11月不僅會角逐出新任總統,還會進行國會兩院換屆投票,這直接決定了新任總統的財政空間、政策施展的難易程度。值得關注的是,債務上限當前處於暫停狀態,將在2025年1月2日重啓,明年上半年勢必面臨新的債務上限的談判問題,因此兩院的歸屬十分重要。

參議院共100席位,當前民主黨以微弱多數控制(民主黨:共和黨=51:49,其中民主黨包括4名親民主黨的獨立人士),今年改選其中33席,民主黨想要守住參議院,必須贏得33席中的23個(圖8)。衆議院共435個席位,目前共和黨以微弱多數控制(民主黨:共和黨=213:219,另有3席空缺),今年全部改選。The Hill模型預測,今年共和黨繼續守住衆議院的概率爲60%,奪回參議院的概率爲78%,即民主黨全面劣勢。如果民主黨“折騰”換掉拜登,可能會分散精力或擾亂軍心,給國會選舉增添風險。

“特朗普交易”有望再度強化

預計當前市場會進一步強化“特朗普交易”,我們回顧2016年10月19日美國大選第三次電視辯論結束後,特朗普民調支持率开始領先,直至當年年末。這一期間交易的主要特徵是:高利率、強美元、強美股。其背後主要是寬財政與緊貿易政策,美國通脹中樞擡升,且美國與非美經濟差距放大的預期上升。

根據復盤,值得關注的是:一方大勝容易引發大選前後資產表現分化

大選歷史經驗,我們把大選結果按不同民主黨和共和黨、險勝和大勝分爲四種情形,對比選舉前6個月和選舉後6個月的各類資產表現:

(1)共和黨險勝:美股、美債、原油、銅在選舉前表現更好,黃金在選舉後表現更好,原油在選舉前後的差異最大。

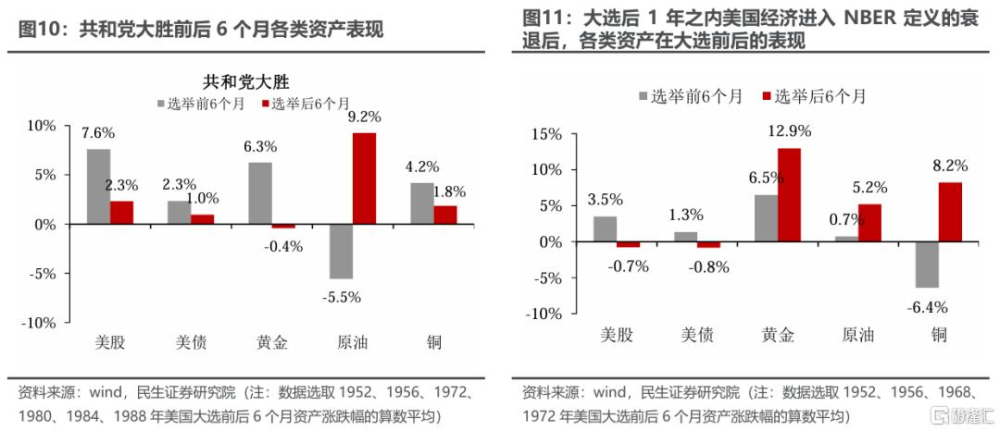

(2)共和黨大勝:美股、美債、黃金、銅在選舉前表現更好,原油在選舉後表現更好,原油在選舉前後的差異最大。

(3)民主黨險勝:美債、黃金、銅在選舉前表現更好,美股、黃金在選舉後表現更好,整體來說,各類資產的資產表現在前後差異較小。

(4)民主黨大勝:美債、原油在選舉前表現更好,美股、黃金、在選舉後表現更好,其中,銅、美股、黃金在選舉前後的差異最大。

整體來看,不論是共和黨險勝、還是民主黨險勝,各類資產均有較爲良好的表現,且資產表現在大選前後的差異不大;但一方大勝,資產表現在大選前後會有分化。若市場按當前計入特朗普和共和黨大勝,最終結果也是如此,需注意大選前後資產表現分化。

此外,如果對比歷史上類似當前美國經濟所處狀態的經驗會發現:若大選後1年之內美國經濟進入NBER定義的衰退,美股、美債在大選前6個月表現較好,但大選後6個月表現不佳,而大宗商品在大選後6個月表現更好,其中黃金表現最好。

風險提示:美國大選進程超預期,地緣摩擦超預期。

標題:槍聲後的大選軌跡

地址:https://www.iknowplus.com/post/126876.html