東方科脈闖關滬主板,聚焦電子紙顯示模組產品,依賴前五大客戶

近日,浙江東方科脈電子股份有限公司(以下簡稱“東方科脈”)披露了首次公开發行股票並在主板上市招股說明書 (申報稿),擬登陸滬主板,保薦人爲國泰君安證券。

東方科脈的主營業務爲各類電子紙顯示模組產品的研發、設計、生產和銷售。

根據洛圖科技數據,2022年全球電子紙標籤出貨量約爲2.4億台;基於公司電子紙顯示模組產品銷量及上述市場數據推算,2022年公司電子紙顯示模組出貨量全球市佔率約爲 20%。

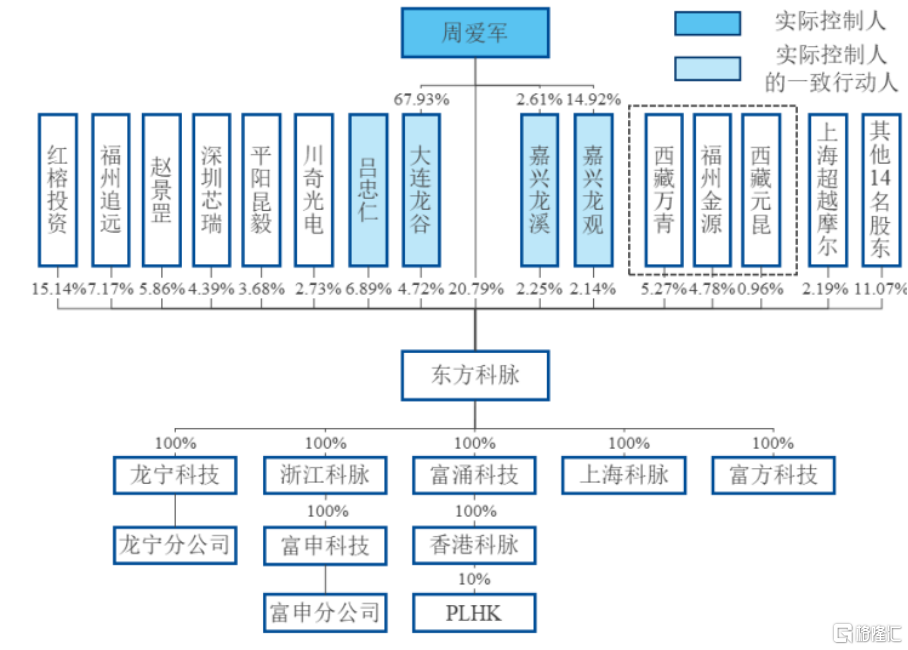

公司控股股東、實際控制人爲周愛軍。截至招股說明書籤署日,周愛軍直接持有公司20.79%的股份;通過擔任公司員工持股平台大連龍谷、嘉興龍觀、嘉興龍溪的執行事務合夥人間接控制公司9.11%的股份,直接和間接合計控制公司29.90%的股份,爲公司控股股東。

股權結構圖,圖片來源:招股書

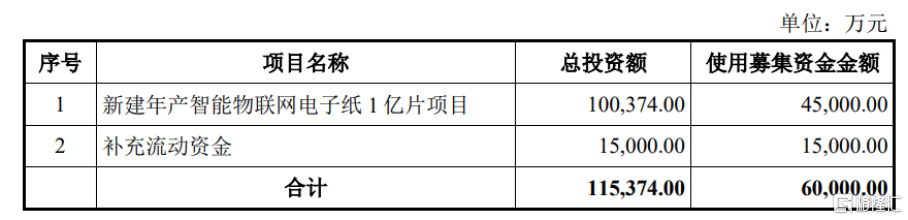

本次IPO擬募資6億元,主要用於新建年產智能物聯網電子紙1億片項目、補充流動資金。

募資使用情況,圖片來源:招股書

主營業務毛利率存波動

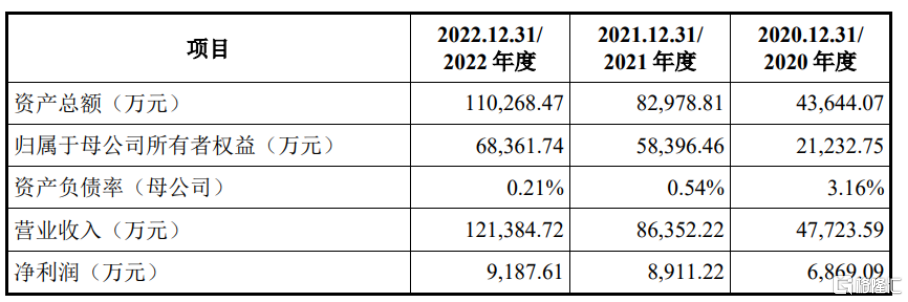

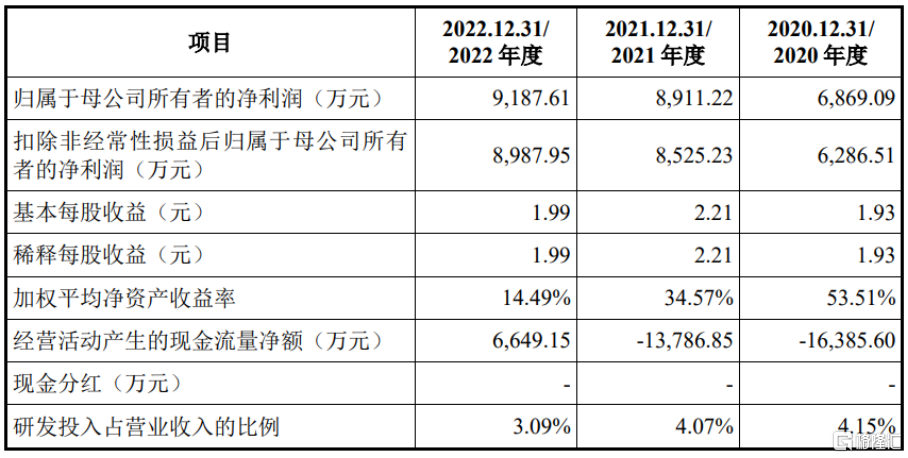

報告期各期,東方科脈的營業收入分別爲4.77億元、8.64億元、12.14億元,淨利潤分別爲6869.09萬元、8911.22 萬元、9187.61萬元。

基本面情況,圖片來源:招股書

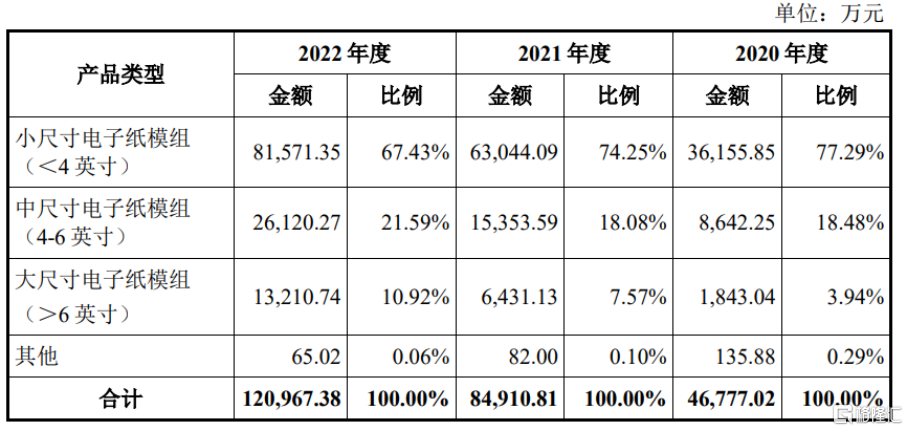

公司報告期內主營業務收入構成,圖片來源:招股書

報告期各期,公司主營業務毛利率分別爲26.59%、20.87%、22.95%,存在波動。隨着電子紙行業進入快速發展時期,公司所在的電子紙顯示模組細分市場競爭有所加劇,部分產品銷售價格面臨下降壓力。另一方面,公司產品生產成本受原材料採購價格、產能利用程度、勞動用工成本等多種因素影響。

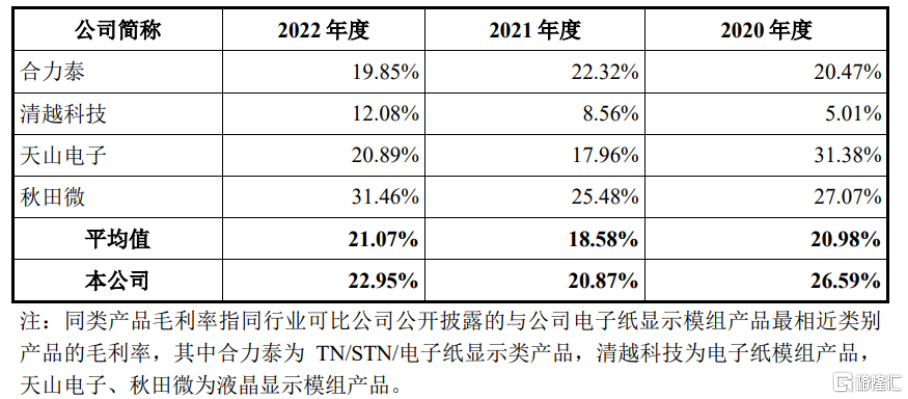

公司與同行業可比公司同類產品毛利率對比,圖片來源:招股書

報告期各期,東方科脈向前五名供應商合計採購金額佔當期採購總額的比例均超八成,供應商集中度較高。電子紙行業上遊電子墨水薄膜、TFT基板、驅動芯片等主要原材料供應存在市場集中度較高的情況,其中核心原材料電子墨水薄膜可替代材料較少,全球市場主要由中國台灣企業元太科技供應,短期內缺乏可替代供應商,相關原材料存在受進出口、匯率等因素影響導致的斷供及價格上漲風險。

同時,報告期各期,公司存貨跌價損失分別爲-19.89萬元、-746.34萬元、-2625.49 萬元。報告期內,公司對關鍵原材料採取一定規模的提前備料策略。2022年以來,下遊市場對於黑白電子紙標籤的需求下降明顯,公司黑白電子紙顯示模組產品訂單減少,前期備料的黑白電子墨水薄膜在2022年消耗緩慢。公司判斷庫存原材料黑白電子墨水薄膜出現存貨減值跡象,2022年度對相關存貨計提2136.59萬元存貨跌價准備,導致2022年度存貨跌價損失金額較高。

依賴前五大客戶

報告期各期,東方科脈向前五名客戶合計銷售金額佔當期營業收入的比例分別爲 88.75%、86.61%、93.31%,客戶集中度較高,其中2020年度向漢朔科技銷售收入佔比爲65.84%,當年度存在單一客戶收入佔比超過50%的情況。

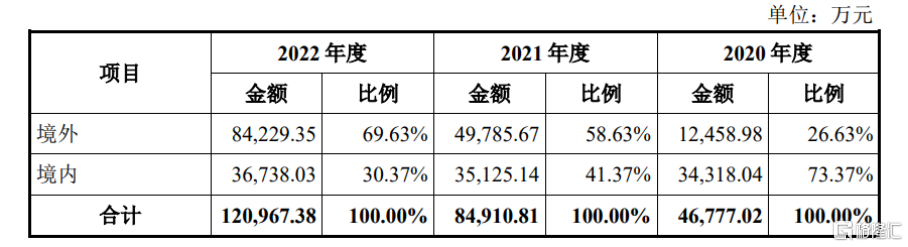

值得注意的是,東方科脈所在行業下遊客戶主要爲境外企業。報告期各期,公司主營業務收入中境外銷售收入佔比分別爲26.63%、58.63%、69.63%。電子紙標籤、標牌產品在境外國家和地區普及時間較早,在商超、百貨等零售領域的應用比率相對較高。

公司主營業務收入按地區分布情況,圖片來源:招股書

公司產品出口及部分原材料進口採用外匯進行結算。報告期各期,公司匯兌收益分別爲 10.11萬元、286.98萬元、987.82 萬元,佔利潤總額的比例分別爲0.12%、2.87%、8.60%。東方科脈的經營業績存在受匯率波動影響的風險。

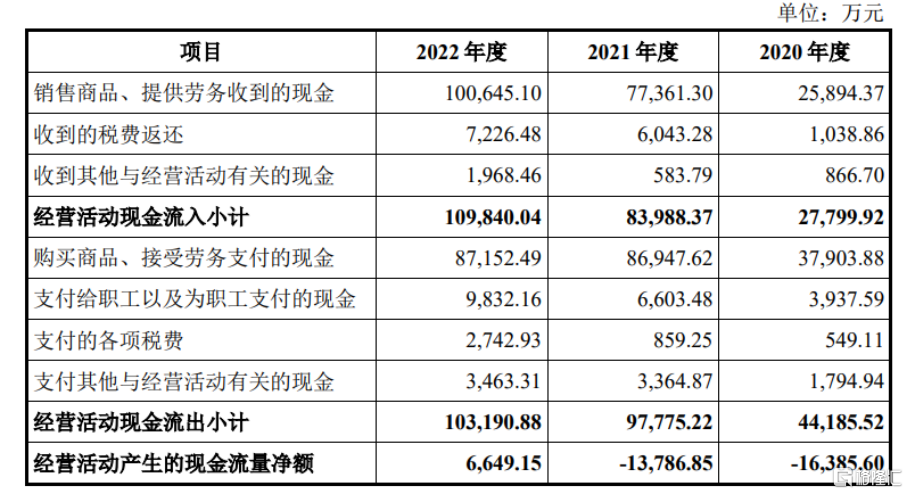

此外,報告期各期,公司經營活動產生的現金流量淨額分別爲-1.64億元、 -1.38億元、6649.15萬元,與當期淨利潤的差異分別爲-2.33億元、-2.27億元、-2538.46 萬元。報告期內,公司經營活動產生的現金流量淨額低於淨利潤的原因主要系存貨及應收账款規模隨公司經營規模的擴大而增長,採購付款與銷售收款存在一定的時間差,且部分客戶採用信用證或銀行承兌匯票進行貨款結算。若公司經營活動產生的現金流量淨額低於淨利潤的情況不能得到有效改善,可能導致公司面臨流動性風險。

公司經營活動產生的現金流量構成情況,圖片來源:招股書

結語

整體來說,東方科脈在未來要繼續圍繞數字中國、綠色發展的國家战略以及全球應對氣候變化的雙碳行動目標,在電子紙顯示領域加大技術和產品研發力度,加強探索創新,擴大生產經營規模,挖掘全球市場客戶需求,提升全球化管理水平,鞏固和加強行業地位。

標題:東方科脈闖關滬主板,聚焦電子紙顯示模組產品,依賴前五大客戶

地址:https://www.iknowplus.com/post/12477.html