激光雷達巨頭閃崩,禁售期滿暴跌69%!資本在恐懼什么?

今日,激光雷達巨頭速騰聚創股價暴跌,截止發稿跌逾69%至15.6港元,創上市以來新低,相較於6月11日創出的上市最高價137.5港元暴跌88%。不到一個月時間,速騰聚創市值從620億港元縮水至70.35億港元。

速騰聚創今年1月5日上市,今早上市半年禁售期完結,逾1816萬股解禁,佔已發行股數4.04%,涉資9.26億港元。

有銷量,沒利潤

公开資料顯示,速騰聚創於2014年成立,是一家激光雷達及感知解決方案服務提供商,以激光雷達硬件爲基礎,布局人工智能感知軟件形成解決方案。

在智能駕駛在終端市場快速普及下,激光雷達在車載市場迎來加速放量。

財報顯示,2023年,公司銷售激光雷達產品達25.96萬台,同比增長超過300%;其中,車載激光雷達的銷量約24.3萬台,同比增長達558.5%。

雖然賣出了近26萬台激光雷達,但是速騰聚創還在持續虧損。2023年虧損同比擴大,淨虧損43.31億元,上年同期虧損20.86億元。

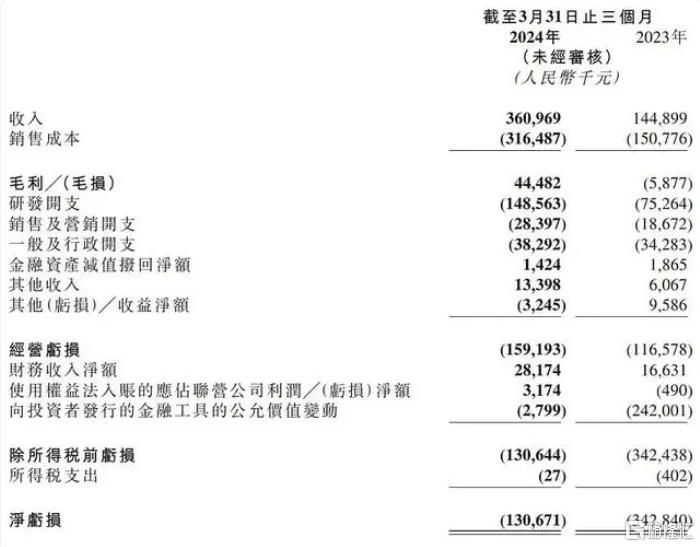

今年一季度,公司激光雷達產品銷量達12.04萬台,按年增長457.4%,帶動總收入實現3.61億元,較2023年同期的1.449億元增加149.1%。

速騰聚創2024年第一季度研發开支爲1.486億元,較2023年同期的7530萬元增加97.4%;銷售及營銷开支爲2840萬元,較2023年同期的1870萬元增加52.1%;一般及行政开支爲3830萬元,較2023年同期的3430萬元增加11.7%。

速騰聚創2024年第一季度淨虧損爲1.307億元,較2023年同期的淨虧損3.428億元減少61.9%;速騰聚創2024年第一季度經調整淨虧損(非國際財務報告准則計量)爲8410萬元,而2023年同期經調整淨虧損爲9500萬元。

激光雷達苦陷價格战

在加速規模化量產的趨勢主導下,爲適應市場對成本效益的需求,車企和激光雷達制造商不約而同採取了“以價換量”的策略。

激光雷達也在短短三年經歷了一波顯著的降價潮。

速騰聚創也不例外,其ADAS應用產品平均單價從2021年約1萬元下降至2022年約4300元,2023年再下探至約3200元。一季度,速騰聚創ADAS應用激光雷達的平均單價下降至約2600元。

速騰聚創在業績報中表示,價格下降“部分抵銷了產品銷量增長帶來的ADAS應用激光雷達產品營收增加”。1-3月,公司激光雷達產品、用於ADAS應用的激光雷達產品及用於機器人及其他的激光雷達產品的銷量分別約爲12.04萬台、11.62萬台及4200台,按年分別增加457.4%、542%及20%。

“確實我們剛經歷一輪非常‘殘酷’的談判。”速騰聚創CEO邱純潮坦言,目前車企之間的競爭比較激烈,疊加自動駕駛技術不斷迭代,配置率不是特別穩定,因此主要客戶提供的預測還是會不斷調整。

早在今年1月,一徑科技喊出了“LiDAR平權,進入千元時代”口號,發布了面向ADAS前裝量產的長距激光雷達ZVISION EZ6。根據官方介紹,通過高度芯片化和集成化,EZ6價格率先打破2000元邊界,進入“1”打頭時代。

而在近日,比亞迪也在商務年會上放話可以將激光雷達做到900元的價格。這也意味着,激光雷達廠商的價格壓力還將持續。

標題:激光雷達巨頭閃崩,禁售期滿暴跌69%!資本在恐懼什么?

地址:https://www.iknowplus.com/post/123535.html