管濤:兩個“雙順差”彰顯中國國際收支韌性

摘 要

一季度,經常項目順差同比收窄,其中服務貿易和初次收入逆差擴大,貨物貿易順差收窄,但貨物和服務淨出口仍然是經濟增長的重要拉動項。

一季度,國際收支呈現經常項目與資本項目、基礎國際收支和短期資本流動兩個“雙順差”,儲備資產增加較多。

一季度,內資流出和外資流入齊增,內資流出增加的主要貢獻項是證券投資,外資流入增加的主要貢獻項是其他投資。由於外資淨流入環比增幅更大,线上資本項目逆差環比收窄。

一季度,交易因素導致民間對外淨負債規模減少,對外金融部門韌性繼續保障外匯市場平穩運行。

風險提示:海外金融風險超預期,主要央行貨幣政策調整超預期,國內經濟復蘇不如預期

正文

2024年6月28日,國家外匯管理局公布了2024年一季度國際收支平衡表和3月末國際投資頭寸表。現結合最新數據對一季度我國對外經濟部門狀況分析如下:

經常項目順差同比收窄,其中服務貿易和初次收入逆差擴大,貨物貿易順差收窄

一季度,經常項目順差392億美元,爲2020年二季度以來新低,同比下降49%,佔GDP比重爲0.9%,同比回落0.9個百分點,位於±4%國際認可的合理範圍以內(見圖表1)。

當季,服務貿易逆差貢獻了經常項目順差降幅的54%,該項逆差同比增長49%至612億美元,爲2019年四季度以來新高,且相當於疫情前五年同期均值的102%(見圖表2),其中旅行服務是主要貢獻項,旅行支出同比增長33%至616億美元,相當於疫情前五年同期均值的96%,表明居民跨境出行需求仍處於恢復過程。

當季,初次收入逆差貢獻了經常項目順差降幅的27%,該項逆差同比增長73%至243億美元(見圖表2),投資收益逆差同比增長72%至266億美元。其中,對外投資收益同比減少15%至419億美元,爲2021年以來同期新低,由於我國對外金融資產中儲備資產佔比最高(一季度爲35.9%),主要投向包括發達經濟體債券,因此當季對外投資收益減少或反映海外債市調整影響,一季度10年期美債收益率累計上行32BP;外來投資收益增長5%至696億美元,位列歷史同期第四,僅次於2021年、2022年和2018年一季度的930億、914億和727億美元,同期外商投資企業工業利潤同比增長12.6%至3738億元,位列歷史同期第五(見圖表3)。年化對外投資回報率連續三個季度回落,一季度降至2.2%,創歷史新低,而外來投資回報率則相對穩定,一季度爲5.6%,二者分別較2012年至2023年回報率均值下降0.9個、0.2個百分點(見圖表4)。

當季,貨物貿易順差貢獻了經常項目順差降幅的14%,該項順差同比減少4%至1213億美元,爲2021年以來同期新低(見圖表2),其中貨物出口和進口延續上年四季度同比增長態勢,當季增速分別爲1.6%、2.8%。同期,海關總署公布的貨物出口同比增速由上季度-1.3%轉爲1.4%,反映了貨物出口數量增長加快、出口價格跌幅收窄的雙重影響。根據WTO統計數據,一季度中國出口市場份額13.6%,同比上升0.3個百分點,顯示中國在全球產業鏈供應鏈地位依然穩固。

一季度,國際收支口徑的貨物和服務貿易合計順差同比減少30%至601億美元,爲2021年以來同期新低。不過,同期貨物出口和進口量同比增速季度均值分別爲13.0%、3.9%,貨物和服務淨出口仍然是經濟增長的重要拉動項,對GDP增速貢獻率從此前連續五個季度負值升至14.5%,拉動GDP增速0.77個百分點,同比上升1.1個百分點,貢獻了同期GDP同比增速提高的131%。

國際收支呈現經常項目與資本項目、基礎國際收支和短期資本流動兩個“雙順差”,儲備資產增加較多

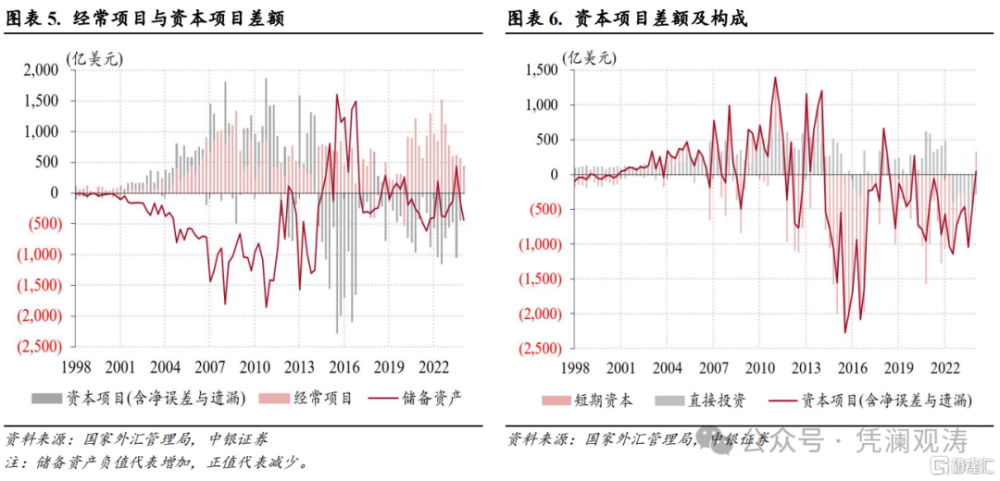

2015年“8.11”匯改以來,隨着匯率形成越來越市場化,央行基本退出外匯市場常態幹預,穩固國際收支總體呈現經常項目順差、資本項目(含淨誤差與遺漏,下同)逆差的自主平衡格局。但是,2024年一季度,在經常項目順差的同時,資本項目也錄得順差42億美元,這是“8.11”匯改以來首次(見圖表5)。

一是因爲短期資本順差319億美元,抵消了直接投資逆差277億美元(見圖表6);二是因爲线上資本項目(非儲備性質的金融账戶)逆差310億美元,小於淨誤差與遺漏值352億美元(見圖表7),後者佔同期國際收支口徑的貨物進出口金額比重爲2.6%,仍然位於±5%的國際標准範圍內。

一季度,在短期資本轉爲順差的同時,基礎國際收支(即經常項目與直接投資差額合計)也錄得順差115億美元,盡管同比、環比分別下降77%和62%,卻是“8.11”匯改以來第三次出現“雙順差”,前兩次出現在2018年一、二季度(見圖表8)。

由於前述兩個“雙順差”,中國國際收支韌性得到加強,當季儲備資產增加434億美元,其中交易引起的外匯儲備資產增加437億美元,增幅爲“8.11”匯改以來次高,僅次於2021年二季度的499億美元(關於儲備資產變動的討論詳見2024年5月16日發布的研報《國際收支重現雙順差,短期資本流入是亮點——一季度國際收支分析報告》)。

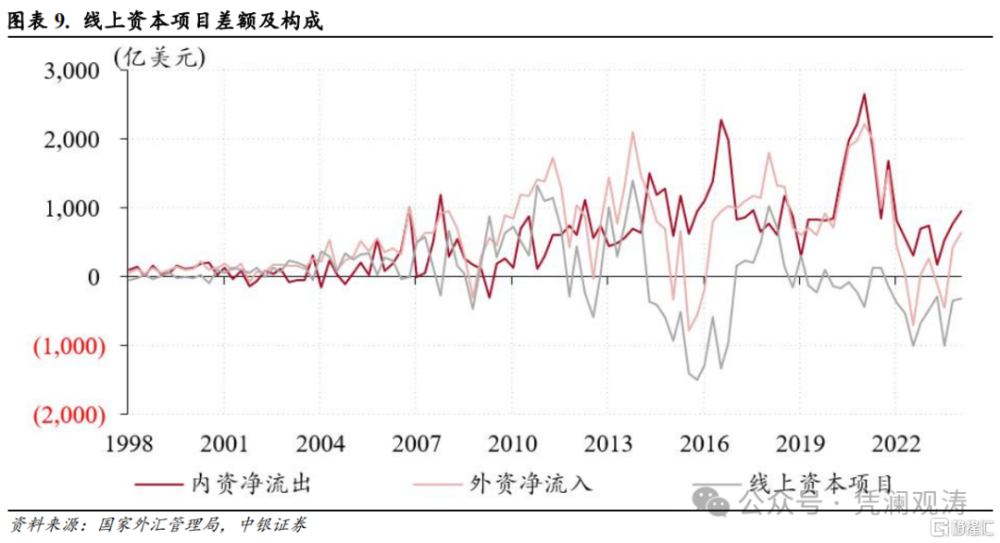

內資流出和外資流入齊增,线上資本項目逆差環比收窄

2021年四季度以來,內資(非儲備性質的金融账戶資產方)淨流出規模持續大於外資(非儲備性質的金融账戶負債方)淨流入規模,线上資本項目爲持續逆差。2024年一季度,內資淨流出規模連續三個季度環比增加,外資延續上季度淨流入態勢,二者分別升至954億、645億美元,均創2022年以來季度新高。但由於內資淨流出規模環比增幅(180億美元)小於外資淨流入增幅(211億美元),线上資本項目逆差由上季度340億收窄至310億美元(見圖表9)。

一季度,內資流出增加的主要貢獻項是證券投資,淨流出規模由上季度111億增至538億美元,爲2022年四季度以來新高,貢獻了內資淨流出環比增幅的237%。其中,股權投資淨流出增加137億至272億美元,創2021年二季度以來新高,或與同期港股反彈有關,港股通南下資金淨买入規模由457億增至1215億元;債券投資由此前兩個季度淨流入轉爲淨流出265億美元(見圖表10)。

當季,對外其他投資延續上季度淨流出,但淨流出規模由237億降至23億美元,主要貢獻項是貿易信貸,由此前三個季度淨流出轉爲淨流入270億美元;對外直接投資淨流出379億美元,環比減少57億美元,爲2022年三季度以來新低(見圖表10)。這在很大程度上緩解了內資外流壓力,發揮了“藏匯於民”的防火牆作用。

一季度,外來直接投資、證券投資和其他投資均爲淨流入,爲2022年以來首次。外資流入增加的主要貢獻項是其他投資,由上季度淨流出187億轉爲淨流入194億美元,貢獻了外資淨流入環比增幅的181%。其他投資中,貨幣和存款、貸款分別由淨流出205億、104億轉爲淨流入168億、162億美元。

當季,外來證券投資淨流入規模較上季度減少136億美元,反映了外資增持債券速度放緩的影響,淨流入規模由595億降至369億美元(見圖表11)。同期,境外機構和個人淨增持境內人民幣債券規模由上季度4656億降至3307億元,但仍處於歷史高位。

關於外來證券投資,有一個壞消息和一個好消息。壞消息是,雖然外資淨增持人民幣債券,但IMF最新統計數據顯示,同期全球持有人民幣外匯儲備資產減少749億元人民幣,爲連續三個季度環比下降。這或反映了境外儲備持有機構不是2023年9月份以來外資淨增持人民幣債券的主力,2024年一季度外資淨增持3307億元人民幣債券,其中淨減持482億元人民幣國債。好消息是,雖然同期外來股票投資淨流出47億美元,爲連續三個季度淨流出,同比多流出301億美元,但環比減少了90億美元,同時當季境內企業在境外募股籌資39億元人民幣,同比增加1.56倍。

當季,外來直接投資淨流入規模減少75億美元至102億美元,爲2003年四季度以來新低(剔除2023年三季度淨流出121億美元),是因爲股權淨流入規模減少44億美元,疊加關聯企業債務淨流出規模增加31億美元,後者反映美聯儲降息預期收斂、美債收益率上行對外方股東海外融資成本和融資能力的影響(見圖表11)。

民間對外淨負債減少,對外金融部門韌性繼續保障外匯市場平穩運行

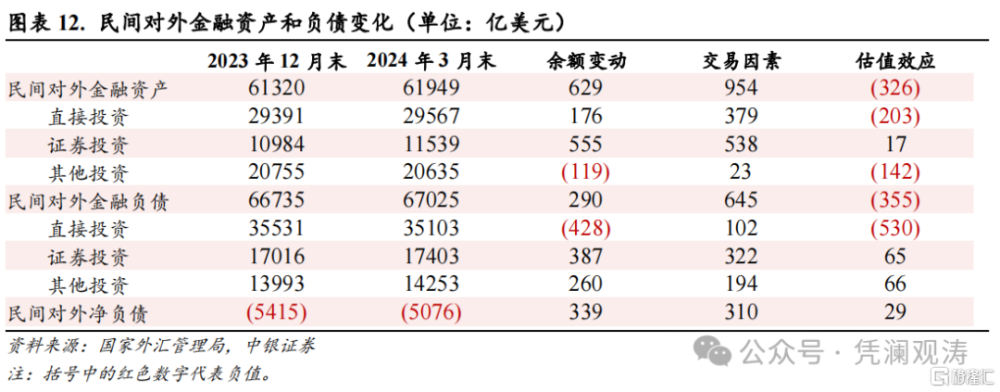

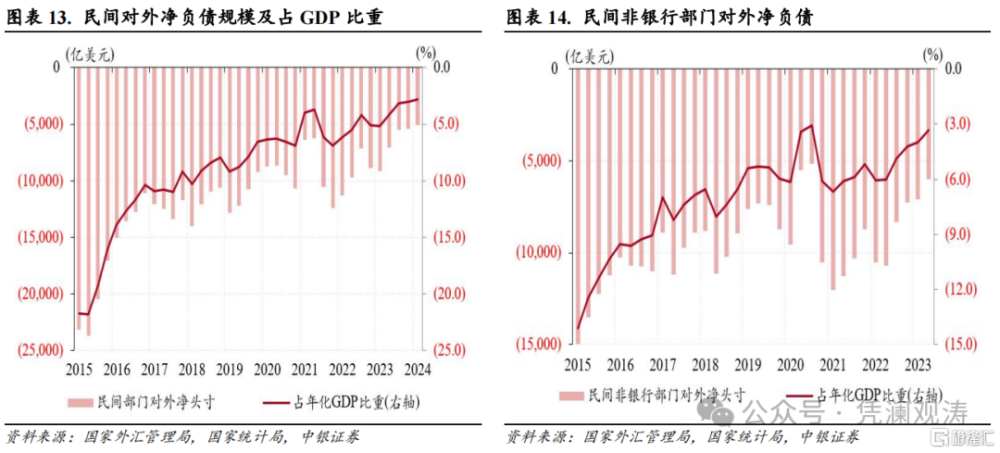

截至2024年3月末,中國民間對外淨負債(即剔除儲備資產的國際投資淨頭寸)規模爲5076億美元,較2023年末減少339億美元。其中,內資淨流出與外資淨流入缺口爲310億美元,而匯率和資產價格調整帶來的負估值效應爲29億美元(其中人民幣貶值帶來負債端的負估值效應約爲83億美元【1】),對民間對外淨負債降幅的貢獻率分別是91%、9%(見圖表12);民間對外淨負債佔年化名義GDP比重由2023年末的3.0%降至2.8%,更是較2015年6月末(8.11匯改前夕)回落了19.0個百分點(見圖表13)。

截至2024年3月末,民間非銀行部門對外淨負債5990億美元,與年化名義GDP之比爲3.3%,較2023年末分別下降1120億美元(其中人民幣貶值帶來負債端的負估值效應約爲78億美元【2】)和0.7個百分點,較2015年末分別下降8986億美元和10.8個百分點【3】(見圖表14)。這是一季度人民幣匯率承壓但外匯市場總體保持平穩運行的根本原因。而且,人民幣匯率承壓背景下,外資淨流入增加,线上資本項目逆差環比收窄,再次證僞“人民幣貶值會加速資本外流”的說法。

注釋:

【1】分別將2023年12月末和2024年3月末外商直接投資中的股權投資、境外機構和個人持有境內人民幣股票資產、美元計價的本幣外債余額的平均值乘以一季度人民幣匯率中間價變動幅度計算得到。

【2】將人民幣匯率對民間部門對淨負債的估值影響中剔除人民幣匯率對銀行部門對外淨負債的影響,後者計算方法爲,將2023年12月末和2024年3月末銀行對外人民幣淨負債均值乘以一季度人民幣中間價變動幅度。

【3】民間非銀行部門對外淨頭寸變動=對外淨頭寸變動-儲備資產變動-銀行部門對外淨頭寸變動。由於官方從2015年底的數據开始公布銀行業對外金融資產負債,故相關數據最早只能追溯到2015年底。

風險提示:海外金融風險超預期,主要央行貨幣政策調整超預期,國內經濟復蘇不如預期。

標題:管濤:兩個“雙順差”彰顯中國國際收支韌性

地址:https://www.iknowplus.com/post/122834.html