國君國際宏觀:市場最終選擇了“強美元”

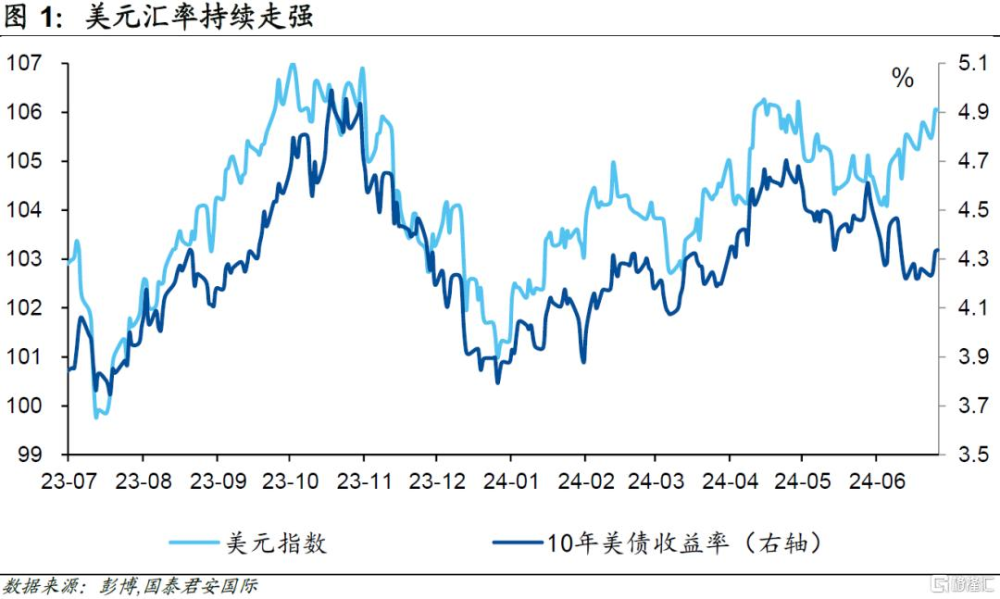

10年美債利率隔夜突然上升,並突破4.3%的關口。伴隨着利率上行,美元匯率也开始顯著上攻,並帶動日元跌破160的關口,離岸人民幣也一度失守7.30。這一系列事件的發生比較突然,美債利率的突然上行,與周三早間公布的澳洲通脹顯著高於預期有關。

昨天公布的澳洲5月CPI通脹率同比爲4.0%,顯著高於3.8%的市場預期以及前值3.6%。這樣的數據公布後,市場立即逆轉了對澳洲年內降息的押注,甚至开始認爲澳洲央行可能在年內加息,這也帶來了長端利率的突然上行。

美債利率在隔夜晚間也开始出現顯著上行,這值得進一步跟蹤,因爲隔夜沒有重磅數據公布,唯一公布的新房銷售數據還顯著低於預期。在這樣的背景下,長端利率的上行也意味着債券交易員开始敏銳地price in一些新的變量。與此同時,美元指數早於美債出現反彈,似乎也預示着市場的定價邏輯开始發生變化。

綜合美債和美元的走勢來看,美債最初作爲政治風浪的避風港,因而其利率受到壓制。但即使是避險需求,似乎也不能完全掩蓋通脹憂慮帶來的全球利率上行。

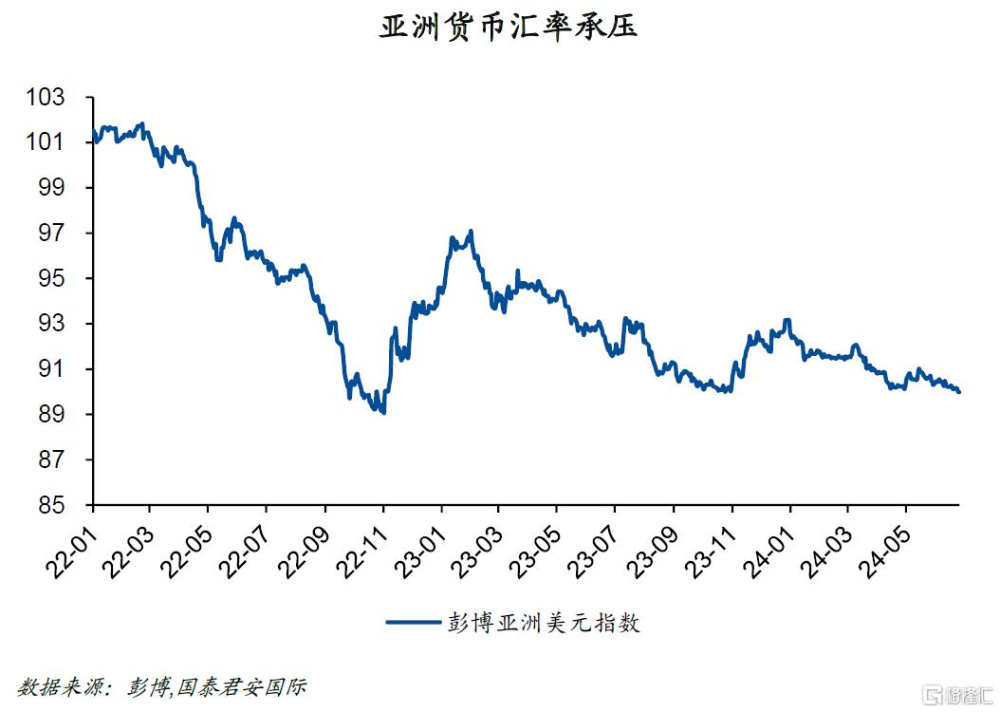

美元指數不斷攀升,對其他國家貨幣構成了顯著壓力。這一系列事件發生的結果,意味着市場最終選擇強美元。從過去5年的季節性上看,美元指數往往在第三季度表現較強,第四季度則相對較弱。臨近2024年的第三季度,市場會否再次掉入同一條河流,讓我們拭目以待。

正文

10年美債利率隔夜突然上升,並突破4.3%的關口。伴隨着利率上行,美元匯率也开始顯著上攻,並帶動日元跌破160的關口,離岸人民幣也一度失守7.30。這一系列事件的發生比較突然,美債利率的突然上行,與周三早間公布的澳洲通脹顯著高於預期有關。昨天公布的澳洲5月CPI通脹率同比爲4.0%,顯著高於3.8%的市場預期以及前值3.6%。這樣的數據公布後,市場立即逆轉了對澳洲年內降息的押注,甚至开始認爲澳洲央行可能在年內加息,這也帶來了長端利率的突然上行。以澳洲10年國債利率爲例,在過去的兩個交易日中上行了20個基點。值得一提的是,此前多數分析師都認爲澳洲央行下一步將選擇降息或者至少不加息,加息派是少數,但昨天市場的變化,似乎表明加息派开始逐步佔據更大的舞台,這樣的變化會否影響其他市場,也值得我們進一步關注。

美債利率在隔夜晚間也开始出現顯著上行,這值得進一步跟蹤,因爲隔夜沒有重磅數據公布,唯一公布的新房銷售數據還顯著低於預期。在這樣的背景下,長端利率的上行也意味着債券交易員开始敏銳地price in一些新的變量。

與此同時,美元指數早於美債出現反彈,似乎也預示着市場的定價邏輯开始發生變化。推動美元上升的最早原因是歐洲地區的法國政壇動蕩,法國大選將在本周日开始,如果代表法國極右翼民粹主義政黨國民聯盟(Rassemblement National, RN)在大選中獲得比預期更多的席位,那么法國的政治不確定性可能還會加劇。綜合美債和美元的走勢來看,美債最初作爲政治風浪的避風港,因而其利率受到壓制。但即使是避險需求,似乎也不能完全掩蓋通脹憂慮帶來的全球利率上行。

美元指數不斷攀升,對其他國家貨幣構成了顯著壓力,日元匯率跌幅一度擴大至0.6%,來到160.82日元兌1美元,這是1986年以來日元匯率的最低紀錄,已經低於今年4月日本央行幹預時的匯率水平。日元走弱主要受兩方面因素影響,其一,日本央行在首次加息後便再無實質性收緊舉措;其二,美聯儲對降息按兵不動進一步提高了日元匯率壓力。目前市場有機構測算日本有大約2,000億美元到3,000億美元的資金,可用於接下來的貨幣幹預行動。若短期美元兌日元匯率跌破162-163這一關鍵心理關口,日本財務省可能會再次進行市場幹預,以穩定日元匯率並減少不穩定性。

但無論如何,這一系列事件發生的結果,意味着市場最終選擇強美元。從過去5年的季節性上看,美元指數往往在第三季度表現較強,第四季度則相對較弱。臨近2024年的第三季度,市場會否再次掉入同一條河流,讓我們拭目以待。

注:本文來自國泰君安發布的《【國君國際宏觀】市場最終選擇了“強美元”》,報告分析師:周浩、孫英超

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:國君國際宏觀:市場最終選擇了“強美元”

地址:https://www.iknowplus.com/post/120903.html